Как в 2020 уменьшить процент по ипотеке в Сбербанке | Кредитный

=============

Регистрируйся и получи бонус до 50000 рублей!

✅ Ссылка: 1WIN.COM

🔥 Промокод для СУПЕРБОНУСА: TELEGRAPHBONUS

💰 Раздача ваучеров до 1000 рублей: t.me/onewin_vauchers.

=============

Как в 2020 уменьшить процент по ипотеке в Сбербанке

В 2020 году банки предлагают лояльные условия выплат по ипотечным кредитам, плавно уменьшая процент по ипотеке. Ипотечный отдел Сбербанка, предложил выгодные условия ипотеки со ставкой от 7,4% для

Как подать заявление на снижение ставки по ипотеке сбербанк онлайн

В 2020 году банки предлагают лояльные условия выплат по ипотечным кредитам, плавно уменьшая процент по ипотеке. Ипотечный отдел Сбербанка, предложил выгодные условия ипотеки со ставкой от 7,4% для новостроек и 8,6% при оформлении кредита на покупку недвижимости на вторичном рынке.

Какие способы уменьшить процент по ипотеке предлагает Сбербанк в текущем году?

Вопрос уменьшения размера переплат по ипотечной ссуде остается актуальным и для тех, кто оформил этот вид кредита много лет назад. Уменьшить процент по ипотеке в Сбербанке можно выполнив ряд условий.

В Сбербанке многие клиенты разочарованы, поскольку ране они произвели оформление ипотек под более высокие проценты, чем могли бы это сделать сейчас. Договор уже подписан, и менять его условия уже поздно. Редактировать документ по ипотеке имеется возможность только в исключительных случаях. Составлением таких документов в кредитном учреждении занимается команда специалистов. В них предусмотрены все пункты и нюансы. И если клиент решает снизить ставки по ипотеке через сбербанк, то чтобы бумага имела законную силу, она должна быть подписана обеими сторонами по договору.

Стоит помнить о том, что в кредитном договоре прописаны условия внесения изменений, права и обязанности сторон. По этому документу процентная ставка не может быть увеличена. Это является нарушением со стороны кредитного учреждения. Однако ее понижение считается банковским правом, обязать учреждение сделать это никто не может. Представители организации принимают такое решение на свое усмотрение и в зависимости от того, какие обстоятельства у клиента. Для снижения процентных ставок заемщик должен обратиться с заявлением в ближайшее отделение банка. Оно будет рассмотрено Сбербанком, после чего клиенту получит решение по нему. Если заемщик обращается в учреждение для того чтобы процентные ставки были снижены, то финансовое учреждение обязано принять заявление на рассмотрение. В противном случае это будет считаться нарушением.

На сегодняшний день по ипотеке выделяется несколько причин для снижения ставок. Наиболее распространенными являются следующие:

- Клиент Сбербанка стал участником одной из государственных программ, по которой он может воспользоваться льготами;

- На рынке процентные ставки стали ниже, чем во время подписания договора между заемщиком и кредитным учреждением;

- Пере кредитование. Такой вид процедуры для снижения показателей по процентной ставке применяется в ситуациях, когда у заемщика существенно ухудшается материальное положение, и он больше не может ежемесячно оплачивать установленные по договору суммы. Сбербанк всегда в подобных ситуациях идет на встречу своим клиентам.

Когда заемщик подает заявление на понижение процентов по ипотечному договору, то на эту процедуру не стоит возлагать большие надежды. Высока вероятность получения отказа. Сбербанк, как и многие другие банковские организации в таких случаях может потерять существенные размеры прибыли. Поэтому снижение ставок по ипотекам производится только при наличии веских причин для этого.

В феврале 2020 года Банком России в очередной раз была снижена ключевая ставка – до 6% годовых. От этого показателя напрямую зависят ставки кредитов (включая ипотеку) российских банков.

Снижение ключевой ставки связано с замедлением роста инфляции. Эксперты предсказывают и дальнейшее падение этого показателя.

Это значит, что ставки по ипотечным займам в российских банках, включая Сбербанк, будут падать.

Это происходит не сразу, а на протяжение нескольких месяцев после изменения ключевой ставки Центробанком России.

На сегодняшний день в ведущем банковском учреждении страны существуют такие ипотечные программы.

Ипотека на готовые квартиры

Заем оформляется на покупку в кредит готового жилья. Минимальный первоначальный взнос составляет 15% стоимости недвижимости. Заем выдается на период от 1 года до 30 лет.

Минимальная сумма кредита составляет 300 тыс. ₽. Максимальная сумма не может превышать меньшую из двух величин:

- 85% стоимости приобретаемого жилья;

- 85% альтернативного жилья, служащего обеспечением займа.

Базовая процентная ставка ипотеки составляет 8,9%. Если заемщик участвует в акционной программе, разработанной для молодых семей, ставка составит 8,5%.

Для участников федеральных и региональных ипотечных программ, реализуемых совместно со Сбербанком, ставка составит 8,7%.

При этом существует ряд надбавок при невыполнении претендентом некоторых условий кредитования.

Ипотека на новостройки

Ссуда выдается на покупку квартиры в новостройках, как готовых, так и в строящихся домах. Размер процентной ставки составляет от 6,5%.

Срок кредитования достигает 30 лет. Застройщик должен быть аккредитован финансовой организацией.

Ипотека для семей с детьми

Кредит могут оформить семьи, в которых с 2018 по 2022 год родился второй ребенок или в последующие годы. Кредитный лимит ипотеки ограничен сумма 12 млн ₽. Процентная ставка начинается от 5%.

Размер первоначального взноса – от 20% стоимости жилья. Минимальную ставку можно получить, если оформить необходимые страховки.

Ипотечный кредит с использованием материнского капитала

При оформлении займа можно использовать материнский капитал, как частично, так и в полном объеме. Жилье можно приобрести в новостройках и на вторичном рынке.

Минимальная сумма займа – 300 тыс. ₽. Срок кредитования достигает 30 лет. Минимальная ставка по ипотеке – 6,5%.

На строительство дома

Заем выдается на постройку собственного дома. Первоначальный взнос составляет 25%. Ставка начинается от 9,7%. Период кредитования достигает 30 лет.

Для участников региональных и федеральных программ ставка меньше на 1%. Минимальная сумма займа – 300 тыс. ₽.

На приобретение загородной недвижимости

На кредитные средства можно купить дачу или дом за городом. Минимальная ставка составляет 9,2%. Первоначальный взнос – 25%. Минимальная сумма – 300 тыс. ₽.

Чтобы получить минимальную ставку, нужно быть зарплатным клиентом банка и выполнить ряд условий банка.

Еще несколько лет назад ипотечный кредит оформлялся под 13-15% годовых, теперь же ставка составляет около 10% . Конечно же, большие сумы выплат у старых клиентов Сбербанка вызывают недовольство, но ситуацию можно улучшить, пересмотрев ранее оформленный порядок долговых выплат.

Банк ценит вклад каждого клиента, поэтому согласился на изменения размера процента переплаты по ипотеке в указанных размерах

- Оформленная личная страховка поможет снизить процент до 10,9% ;

- Страхование от несчастных случаев и нанесения вреда здоровью позволит снизить проценты до 11,9% ;

- Для тех клиентов, кто оформлял ипотеку под залог уже существующей недвижимости, процентная ставка будет до 12,9% .

Если ипотека была оформлена по другим программам Сбербанка, проценты на нее также могут быть снижены при соблюдении ряда факторов, положительно влияющих на рассмотрение дела.

- все выплаты по кредиту должны быть проведены в срок;

- сумма остатка кредита не меньше 500 тыс. рублей ;

- кредит оформлен не ранее 1 года от подачи заявки;

- раньше не проводилось изменения условий ипотеки.

Другими вескими причинами изменения суммы ипотечных выплат по программам Сбербанка являются:

- участие кредитозаемщика в государственных программах лояльности, предоставляющих льготы;

- чрезвычайные ситуации, не прописанные в договоре, которые повлекли за собой значительное ухудшение материального положения клиента, оформившего ипотеку;

При каждом из представленных вариантов банк может изменить условия ипотечных выплат путем следующих операций:

- использования льготных социальных программ;

- рефинансирования;

- реструктуризации кредита;

- судовое разбирательство относительно условий договора.

Все эти варианты помогут законно облегчить условия выплаты по ипотечному кредиту, но выбирать какой из вариантов будет оптимальным в условии ситуации заемщика, будет банковская организация, с которой был оформлен договор.

Самым простым методом для того чтобы сделать процент по ипотечному договору меньше это заявление. Подать его имеется возможность на официальном портале Сбербанка или же на Домклик. Также клиенты могут обратиться в ближайшее отделение кредитного учреждения для его подачи. Эта процедура в последующем никаким образом не окажет влияние на кредитную историю гражданина и на его участие в государственных программах, которые предлагают воспользоваться льготами.

Для тог чтобы ставка была уменьшена, требуется соблюдение следующих условий:

- Своевременная оплата ипотеки. Если клиент относился внимательно к платежам и не допускал просрочек, то ему может быть предоставлена такая услуга;

- Кредитный договор был заключен более года назад. Если с момента заключения соглашения не прошло года, то заявки не рассматриваются;

- Не была проведена реструктуризация ранее;

- Размер долга составляет по ипотекам составляет от 500000 рублей.

Заявки рассматриваются кредитным учреждением на протяжении тридцати дней.

Где взять бланк заявления?

Многие люди интересуются, где взять заявление в Сбербанк на снижение процентной ставки по ипотеке. Образец такого бланка располагается в любом отделении организации в бесплатном доступе. Он предоставляется всем желающим подкорректировать процентный коэффициент на ипотечное жилье.

К сожалению, не все сотрудники учреждения ознакомлены с такой процедурой. По началу может поступить категорический отказ. В таком случае следует напомнить работникам, что за вами закреплено полное право претендовать на проведение подобной операции. Либо можно просто написать заявление на чистом листе формата А4. Главное – поставить в конце собственную подпись.

Также можно распечатать и заполнить бланк собственноручно. Образец находится на официальном сайте организации и пребывает в свободном доступе для всех граждан страны. Достаточно просто скачать его на свой компьютер, планшет или мобильный телефон и распечатать в ближайшем копи-центре.

Как подать заявление на снижение процентной ставки по ипотеке сбербанк

Информации относительно изменения процентов по выплате за ипотеку на сайте финансового учреждения нет. Это объясняется тем, что такая процедура имеет не массовый, а скорее индивидуальный характер. Для выяснения всех способов и изучения нюансов лучше обратиться в офис организации. Компетентные сотрудники объяснят все аспекты данной процедуры и дадут бланк для подачи обращения.

Сделать все вышеописанные процедуры можно в любом отделении, однако чаще всего рекомендуют обращаться по адресу, где оформлялся договор. Любой центр ипотечного кредитования не сможет отказать в подаче прошения. Обратитесь в специальное окно с надписью: «Сопровождение ипотеки». Перед этим следует поинтересоваться, есть ли возможность занять очередь в электронном порядке. В противном случае придется прийти как можно раньше и провести в здании порядка часа или больше. Если же заемщик предпочитает решить вопрос в более ускоренном варианте, он может отправить все необходимые бумаги на электронную почту банка.

Рассмотрение прошения проводится на протяжении нескольких дней. Чаще всего операция занимает от десяти до тридцати рабочих дней в зависимости от причин и процента.

Данный вариант переоформления кредитного договора подразумевает полную его переработку с подбором более удобных для клиента условий ипотеки.

Касаемо политики работы Сбербанка — его сотрудники не проводят рефинансирование собственных клиентов, рассматривая возможность выполнения данной услуги только в случае кредитов на покупку предметов быта и займов на автомобили для клиентов других финансовых организаций.

В отдельных случаях возможно рассмотрение заявки на рефинансирование в индивидуальном порядке . В большинстве случаев, инициация рефинансирования заканчивается положительно, если клиент подал заявку в том банке, где он брал кредит на покупку недвижимости.

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

- кредит выдается только в рублях;

- минимальная сумма для займа, подпадающего под рефинансирование — 300 тыс. рублей;

- максимальный размер — 7 млн. рублей, но не выше 80% от стоимости жилья;

- срок погашения — до 30 лет;

- рефинансирование только одного ипотечного кредита.

При оформлении заявки необходимо предоставить паспорт и перечисленные выше документы.

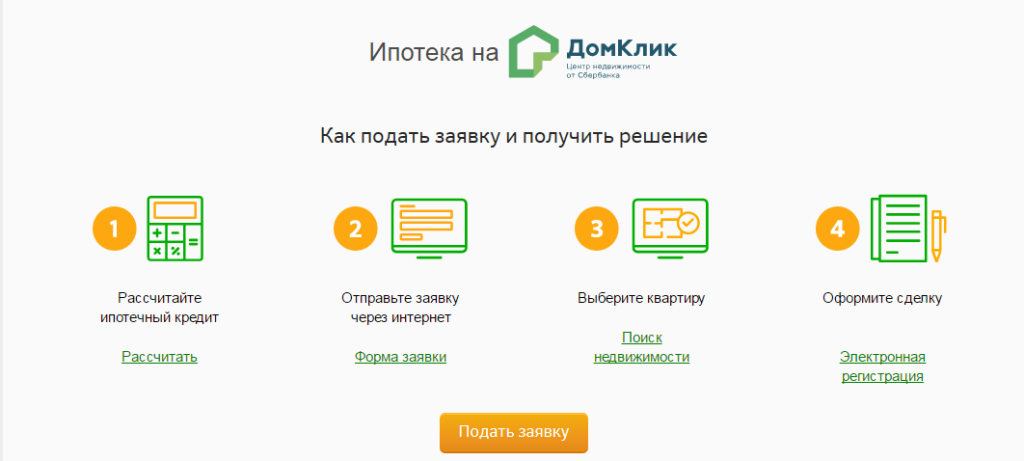

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

- перейти на официальный сайт сервиса;

- в правом верхнем углу «Войти в личный кабинет»;

- зарегистрироваться через Сбербанк-Онлайн.

После подтверждения, необходимо заполнить заявление о рефинансировании:

- Подать заявку через раздел портала ДомКлик.

- В графе цель кредита: выбрать «Рефинансирование».

- Внести все данные по ипотеке. Подобрать удобный срок погашения, учитывая размер ежемесячных платежей.

- Перейти на оформление заявки. Некоторые поля анкеты будут заполнены автоматически при регистрации через Сбербанк-Онлайн.

- Внести информацию по оставшимся пунктам в полном соответствии с действительностью, приложив требуемый пакет документов.

- После проверки данных, можно отправить заявку в Сбербанк.

- Остается дождаться решения банка по рефинансированию ипотеки. Обработка заявки занимает от 2 до 5 рабочих дней.

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Рефинансирование в других банках, кроме Сбербанка

Если вам недостаточно тех тарифов, которые предлагаются в Сбербанке, вы всегда можете обратиться за рефинансированием в стороннюю организацию. Существует множество организаций, которые переоформляют ипотеку, вы можете узнать о них более подробно из этого обзора.

Можем порекомендовать следующие программы:

БанкСумма, руб.Процентная ставка, в годРосбанкДо 120.000.000От 6,19%Банк «Санкт-Петербург»До 30.000.000От 7,77%ДОМ.РФДо 30.000.000От 7,7%ПромсвязьбанкДо 15.000.0008%Связь-БанкДо 15.000.000От 8%ГазпромбанкДо 45.000.000От 8,1%Азиатско-Тихоокеанский БанкДо 15.000.000От 8%

Как видите, в 2020 году снижение ставки по действующей ипотеке в Сбербанке возможно только при переводе кредита в другую компанию, такая услуга называется перекредитование

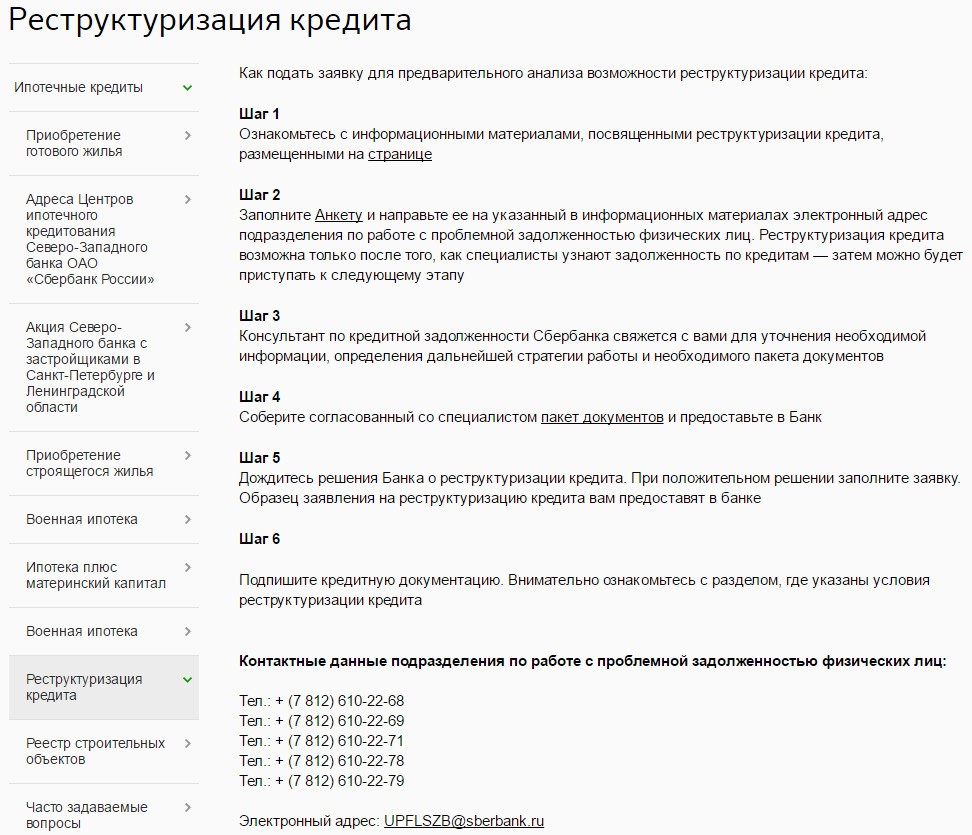

В отличие от рефинансирования реструктуризация кредита проводится чаще и включает оформление дополнительного соглашения по ипотеке в пределах ранее оформленного кредитного договора в том же банке, где оформлялось базовое соглашение. Уменьшение размера ставки может быть достигнуто одной из следующих манипуляций:

- увеличением срока действия ипотеки;

- оформлением отсрочки по выплатам;

- сменой режима выплат с ежемесячных на ежеквартальные;

- индивидуальным графиком платежей;

- оформлением на период акций в банке «кредитные каникулы» .

Для оформления потребуются:

- Паспорт гражданина РФ (его копия).

- Справка, подтверждающая доход за последние 3 месяца (не требуется в случае увольнения).

- Документ, подтверждающий отсутствие постоянной трудовой деятельности.

- Заявление о выходе в декретный отпуск.

- Нотариально заверенная копия приказа работодателя об изменении условий оплаты труда.

- Уведомление о предстоящем сокращении.

- Заявление о постановке на учет в службу занятости, с указанием размера получаемого пособия.

- Справка, подтверждающая нетрудоспособность, инвалидность, смерть.

Подать заявку на пересчет можно в офисе банка или онлайн на официальном сайте Сбербанка. После входа в систему по номеру телефона, необходимо заполнить все поля анкеты, в соответствии с действительностью и прикрепить к заявлению отсканированные копии требуемых (на первом этапе) документов.

Переплата по ипотеке в таком режиме выплат все равно останется, но будет значительно менее ощутима для клиента за счет меньших сумм выплат долга.

Поскольку в 2015 году в государстве экономическая и социальная ситуация стала значительно тяжелее, банковские организации запустили специальную программу для облегчения выплат по ипотеке. Через некоторое время выплаты по проекту были заморожены, в связи с недостатком средств на финансирование программы, но с середины 2017 года снова возобновились со следующими условиями:

- долг по выплатам может быть уменьшен на 20-30% , но не более, чем на 1,5 млн. рублей;

- выплаты с валютного могут быть переведены в рублевый вариант;

- срок выплат продлевается на 1,5 года с уменьшением кредитной ставки или погашением основного долга.

Социальные программы действуют только для определенных категорий населения, которые характеризуются как материально не стабильные или требующие дополнительных льгот. К ним относятся:

- родители с детьми, не достигшими 18 лет или опекуны несовершеннолетних детей;

- граждане с ограниченными физическими возможностями;

- родители студентов, обучающихся на дневной форме;

- участники военных конфликтов.

Уменьшить размер регулярных выплат по ипотеке поможет материнский капитал . Такой вариант государственной поддержки подойдет для погашения долга тем семьям, которые на момент рождения ребенка уже имели оформленную ипотеку. Получение такого сертификата поможет семьям с детьми.

Судебный иск от кредитозаемщика может быть оформлен только в случае, если проценты по выплатам были необоснованно подняты и клиент банка не был об этом предупрежден. То есть, истец может предоставить суду грубое нарушение договора по оформлению ипотеки.

Судебное решение может сыграть на пользу клиента только в случае оформления кредитов в не проверенных организациях.

Сбербанк уделяет большое внимание юридической части оформления договоров и обсуждает с клиентом перед подписанием соглашений все возможные нюансы дела. Начиная судебное разбирательство с банком, клиент должен помнить, что его обязанности по выплате частей ссуды остаются действительными и должны проводиться в установленные сроки, иначе велик риск наложения штрафа и дальнейших проблем с проведением кредитных операций.

Перед подачей заявки на снижение процента по кредиту, следует собрать необходимый перечень подтверждающих документов и справок, в который входит:

- справка из Государственного реестра недвижимого имущества;

- ипотечный договор;

- справка о доходах кредитозаемщика;

- справка из банка об остатке долга.

Документы подаются в банк, в котором оформлялся первый договор и после рассмотрения заявки клиент получает документ с новыми условиями выплат и сроками ликвидации кредита.

Поскольку вопрос улучшения демографической ситуации в государстве напрямую зависит от жилищных условий молодых семей, с 2011 года была введена в действие лояльная система кредитования супружеских пар после рождения ребенка.

Снижение ставки по ипотечному кредиту связываются с рождением первого, второго и третьего ребенка при соблюдении нескольких условий:

- возраст пары кредитозаемщиков до 35 лет;

- на каждого члена семьи выделяется не более 15 кв. м.

Кроме заявки на снижение суммы выплат по ссуде, для облегчения кредита можно воспользоваться материнским капиталом. Сертификат, который выдается при рождении первого ребенка, позволяет при оформлении ипотечного кредита в Сбербанке значительно снизить кредитную ставку, а капитал, присваивающийся с рождением третьего ребенка – полностью погасить сумму долга.

Другие варианты помощи семьям

Кроме материнского капитала, семьи до 35 лет с детьми могут рассчитывать на ряд уступок по кредиту:

- Списание части долга – с рождением каждого следующего ребенка Сбербанк списывает задолженность, равную стоимости 18 кв.м. жилья, а рождение 3 наследника позволяет полностью погасить задолженность по кредиту;

- Отсрочка – за первого ребенка можно получить продление ипотеки на 3 года¸а с рождением третьего малыша – до 5 лет;

- Субсидия – позволяет гасить выплаты по ссуде средствами, как с материнского капитала, так и с региональных социальных программ для поддержания молодых супружеских пар.

Что нужно делать

Для получения снижения ставки по ипотеке в связи с рождением ребенка нужно собрать документы согласно установленного перечня, в который входит:

- свидетельство о браке;

- внутренние паспорта родителей;

- свидетельство о рождении ребенка;

- материнский сертификат;

- кредитный договор;

- справка об остатке долга;

- документы о праве собственности на недвижимость.

Со всеми бумагами нужно обратиться в региональные органы власти и подать заявление о компенсации . При положительном решении, банк примет в рассмотрение вопрос о погашении долга по ипотеке.

С начала нового года семьи, у которых 2 и более детей получают субсидию в 6 процентов, которая может использоваться для погашения долга по кредиту на жилье в новостройках или в процессе рефинансирования по действующей ссуде на недвижимость.

Субсидия будет действовать 3 года для семей с 2 детьми и продлятся до 5 лет, если у пары трое детей. Льготы, полученные на 2 ребенка можно продлить еще на 5> лет, если за период выплат в семье рождается третий малыш, но с условием, что пополнение семьи случиться до начала 2022 года.

Чтобы поддержать заемщиков, банком предоставляется отсрочка:

- если родиться второй ребенок – на 3 года;

- если родиться третий ребенок — на 5 год.

Многие люди планируют оформлять покупку собственного жилья, используя при этом ипотечную программу, которую предлагает Сбербанк. Заявление на снижение ставки по ипотечному кредиту, образец которого находится в любом ближайшем офисе фирмы, является важной составляющей. С ним следует ознакомиться еще на самом начальном этапе. Благодаря ему клиент может значительно уменьшить количество средств, затраченных на оплату за покупку дома или квартиры.

Конечно, такая операция не входит в обязанности учреждения и считается скорее его правом. Поэтому сотрудники в обязательном порядке должны предупредить заемщиков, что их заявление может быть даже не рассмотрено. Чаще всего Банк отказывает людям, обратившимся с подобной просьбой без наличия уважительных причин, указанных немного выше.

В любом случае все владельцы ипотечного жилья имеют право знать, как подать прошение о снижении ставки. Если они считают, что компания обязана подтвердить их просьбу, они могут обратиться с иском в суд. Желательно внимательно просмотреть подписанный контракт и найти хорошего адвоката, представляющего ваши интересы на суде.

Как уже говорилось выше, в ситуации, если вам отказали, можно подать на банк судебный иск. Однако тогда у клиентов должны быть веские основания. Например, нарушение условий договора. Чаще всего владельцам ипотечного жилья отказывают в такой просьбе ввиду того, что на них уже оформлен небольшой процент. Так что, если вы брали жилье в ипотеку менее, чем под 12%, скорее всего обращение не будет рассмотрено.

Тому, кто хочет добиться меньшей траты средств на выплату за жилье, можно обратиться в отделение любого другого банка. Как и Сбербанк, многие финансовые учреждения осуществляют программу рефинансирования, подробно описанную в предыдущих пунктах. Важно учитывать, что в таком случае могут возникнуть непредвиденные расходы в виде:

- Оформления новой страховки дома или квартиры.

- Изготовления нового оценочного альбома жилья.

- Снятия предыдущего обременения.

- Наложения нового обременения.

Все эти расходы следует учитывать еще в самом начале. Если клиент все равно видит выгоду в проведении рефинансирования, он может добиться снижения ставки до 11% (согласно современным нормам).

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

- Проверить статус заявки по сокращению процентов, поданной в ДомКлик можно по телефону горячей линии 8 (800) 7709-999, назвав оператору личный номер, Ф. И. О. или идентификатор заявки.

- Узнать состояние заявки по снижению процента ипотеки через ДомКлик от Сбербанка. Нажав на «Проверить статус обращения», система перенаправит клиента на портал ДомКлик, где требуется вписать номер телефона.

Снизить размер переплат при оформлении долгосрочного кредита на жилье в Сбербанке достаточно непросто. Ранее оформленные кредитные договора не попадают в поле действия последних нововведений, но могут быть облегчены за счет государственных программ лояльности, создания нового договора или внесения дополнений в ранее оформленный.

Банк готов облегчить кредитную нагрузку на клиентов и рассмотреть варианты уменьшения ставки по кредиту, если на то есть основания.

Похожие статьи

Рейтинг 〖 топ 10 〗 самых лучших казино 🚀 по надежности ᐈ Октябрь 2022

Ставки Онлайн в Букмекерской Конторе GG. BET

Ставки Онлайн в Букмекерской Конторе GG. BET

Плюсы и минусы онлайн и офлайн ставок в БК

Ставки на спорт в букмекерских конторах онлайн ᐉ Беттинговый сайт pro100bet

Чем отличаются ставки онлайн и оффлайн?

Как делать онлайн ставки на спорт 🍎

Вклады онлайн ТОП 20 ставка до 12,5% на сегодня - 10.10.2022 |

Честные отзывы о Онлайн-казино Фараон

Прогнозы и ставки на спорт – бесплатные букмекерские ставки от TELEGABET