Как они поглотили финансовую систему

Trading PhronesisОчень короткая история рынка, который, возможно, вызовет следующий финансовый кризис.

Облигации долгое время считались самым скучным видом активов. Они никогда не фигурировали в массовом воображении так же, как акции или корпоративные слияния и поглощения (M&A). Даже Ян Флеминг выбрал имя «Бонд» для своего шпиона, потому что считал, что это «самое неприметное имя, которое я когда-либо слышал».

Несмотря на это, облигации сыграли важную роль в развитии человеческого общества, от натурального хозяйства до современной эпохи, финансируя все: от войн и железных дорог до электромобилей Tesla Inc. и Netflix Inc.

Рынок облигаций является важнейшим рынком в мире. Это основа всех остальных рынков. РЭЙ ДАЛИО (Bridgewater)

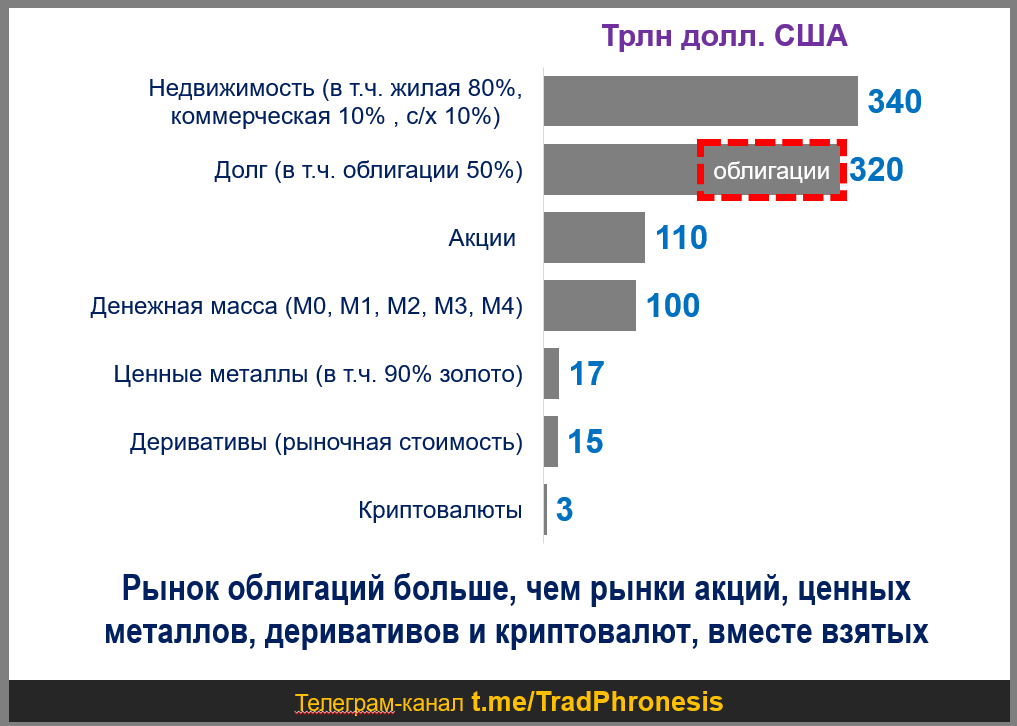

В то время как рынок облигаций становится больше и мощнее, важность банков — исторически «рабочих лошадок» капиталистической системы — постепенно снижается. К 2024 году глобальный рынок облигаций превысил 150 триллионов долларов США (что больше всего мирового рынка акций). А ужесточение правил в отношении традиционных кредиторов, возникшее в результате недавней серии банкротств банков, вынудит заемщиков еще больше обращаться к облигациям.

Сейчас рынок облигаций переживает одно из крупнейших испытаний за последние несколько поколений. Инфляция – враг ценных бумаг с фиксированными процентными ставками – спровоцировала чуть ли не худший спад за последние сто лет. Общие потери держателей облигаций превысили 10 триллионов долларов США.

Чтобы правильно понять роль рынка облигаций сегодня, сначала обратимся к истории.

Рождение рынка облигаций

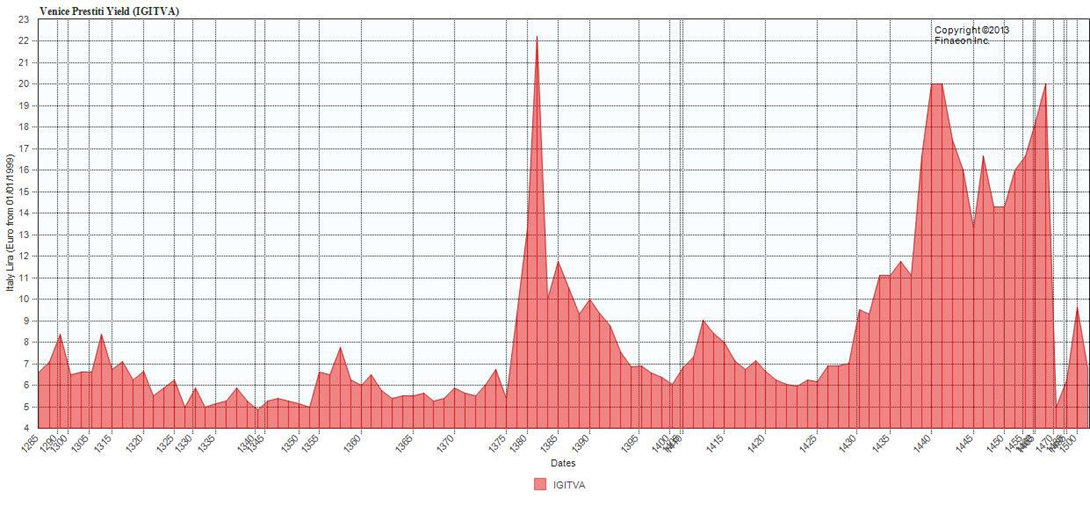

В 12 веке Венеция оказалась в затруднительном положении. Под сомнительным предлогом Византийская империя в 1171 году арестовала всех венецианских купцов в своей столице Константинополе и конфисковала их имущество. Но у итальянского города-государства не было средств, чтобы послать военно-морской флот для спасения своих заключенных граждан. Поэтому дож заставил всех горожан одолжить городу немного денег в обмен на 5% годовых.

Спасательная операция прошла неудачно. Венецианский флот был опустошен чумой во время переговоров с Константинополем, и дож вернулся ни с чем. Разгневанные подданные преследовали своего правителя по улицам города и забили его до смерти. Разрушенная катастрофой Венеция не смогла погасить долг, превратив чрезвычайный престити (заем) в постоянный инструмент с выплатами 5% ежегодно.

И большинство людей в конечном итоге согласилось с этим. Стабильные процентные выплаты были весьма привлекательными. А город при этом не нарушал церковные указы против ростовщичества, то есть займов на несправедливых условиях, поэтому нововведение было быстро принято другими итальянскими государствами. Так родились облигации.

На графике ниже показана доходность престити с 1285 по 1502 год с учетом купона в размере 5% (хотя на самом деле престити платили плавающую ставку после 1377 года и 4% в течение части 1400-х годов). Видно влияние войны при Кьодже в 1370-х годах и войн с Миланом и турками после 1420 года.

Важное отличие облигаций от кредитов заключается в том, что облигации предназначены для торговли, а кредиты, как правило, нет. В Венеции 12 века престити покупали и продавали на городском рынке Риальто.

К 19 веку рынки облигаций помогли сформировать мировой порядок. Страны, которые могли лучше всего финансировать себя, как правило, добивались большего успеха. Победа Англии над наполеоновской Францией стала возможной благодаря ее рынку облигаций, который позволял ей финансировать расходы военного времени более эффективно, чем это делали местные банкиры, от которых Париж зависел в плане краткосрочных займов под высокие проценты. Тем временем США использовали продажу облигаций для финансирования покупки Луизианы, пересечения континента железными дорогами и индустриализации его центра.

«Я не думаю, что многие люди понимают роль, которую рынок облигаций сыграл в промышленном прогрессе. Это позволило компаниям и странам делать долгосрочные инвестиции. Такое сочетание имело решающее значение для экономического роста» — Билл Гросс, соучредитель Pacific Investment Management Company LLC (PIMCO), гигантской компании, занимающейся инвестициями в облигации.

Последствия Второй мировой войны были неблагоприятными для рынка облигаций. Хотя он обеспечивал жизненно важное финансирование союзных правительств во время войны и оставался одним из наиболее важных механизмов финансовой системы, ускорение инфляции в 1950-х и 60-х годах создало проблему для ценных бумаг с фиксированными процентными ставками. К 1970-м годам покупка облигаций превратилась в постоянную жестокую гонку за то, чтобы опередить разрушительную силу инфляции. Агрессивное повышение ставок центрального банка, которое стало необходимым для сдерживания стремительного роста цен, снизило стоимость облигаций, выпущенных в условиях более низких ставок. Люди мрачно шутили, что облигации превратились в «свидетельства о конфискации».

(Процентная ставка по облигациям, как правило фиксируется в момент их эмиссии и не меняется в течение всего срока их обращения на рынке до погашения. Вот почему облигации и «fixed income» (или «фиксированный доход») часто используется как синонимы.)

Но 1980-е годы принесли новую эпоху замедления инфляции, падения ставок, финансовых инноваций, которые изменили рынок облигаций.

Мусорные облигации (Junk bonds)

Ежегодный «Бал Хищников», организованный инвестиционным банком Drexel Burnham Lambert в отеле Hilton в Беверли-Хиллз, стал легендарным на Уолл-стрит в 1980-х годах как благодаря корпоративным рейдерам, собравшимся там, чтобы обсудить свою последнюю добычу, так и из-за их развратного поведения.

Майкл Милкен из Drexel открыл совершенно новый рубеж для глобального рынка облигаций: высокодоходные облигации или, как их потом прозвали, «мусорные» облигации (Junk bonds). В старшей школе он отказался от обычных видов спорта в пользу черлидинга. Когда он преждевременно облысел, он носил настолько неподходящий парик, что писатель Майкл Льюис сказал, что он «выглядел так, как будто на его голове умерло маленькое млекопитающее». Его главным увлечением были любительские фокусы. Но у Милкена также были мозги, безжалостность и удача.

Его интеллект был всегда на высоте, но и случайность тоже сыграла свою роль. Во время учебы в Беркли Милкен наткнулся на академический трактат Уолтера Брэддока Хикмана 1958 года с захватывающим названием «Качество корпоративных облигаций и опыт инвесторов».

Хикман показал, что, хотя так называемые мусорные облигации (долги, выпущенные компаниями, которым не удалось обеспечить ставку «инвестиционного» уровня от одного из крупнейших кредитно-рейтинговых агентств) действительно были рискованными, они платили такие высокие процентные ставки, что широкий портфель из них был выгодным и щедро компенсировал инвесторам случайные дефолты. Представьте себе, что вы покупаете корзину из 100 яиц по 50 центов каждое и продаете их по доллару по отдельности на рынке. Конечно, они хрупкие, и некоторые из них могут треснуть по дороге, но цена, которую можно получить за целое яйцо по сравнению с его стоимостью, делает торговлю чрезвычайно прибыльной.

Идея Милкена заключалась в том, что компании со слабой кредитной историей имеют меньше дефолтов, чем думают люди, и могут быть прибыльными, пока доходность будет достаточно высокой.

«Мое исследование показало, что все, что люди говорили о кредите, было неправильным» — говорил. Вооружившись данными, охватывающими столетия, он провел десятилетие, продвигая корпоративные долги с более низким рейтингом в качестве инвестиций. «С декабря 1974 года по декабрь 1976 года инвесторы получали 100% доходность по портфелю долговых обязательств неинвестиционного уровня, что придало достоверность нашему исследованию».

Это был урок, который Милкен взял с собой в Drexel Burnham Lambert. Когда он присоединился к нему в 1970 году, это был инвестиционный банк второго уровня, но примерно десять лет спустя он полностью доминировал на растущем рынке бросовых облигаций благодаря тщательному культивированию (и периодическому запугиванию) Милкеном обширной сети лояльных инвесторов, которые покупали почти все, что он им предлагал.

Рынок мусорных облигаций существовал всегда, но в основном он состоял из «падших ангелов». Когда-то это были солидные компании, которые выпустили облигации, имея инвестиционный рейтинг, но впоследствии для них наступали более тяжелые времена. Милкен превратил этот оклеветанный рынок в законный способ сбора денег для компаний.

«Для меня это была форма дискриминации — дискриминировать руководство и сотрудников компании, которая предлагала продукты и услуги с добавленной стоимостью, и все потому, что она не получила определенного рейтинга. Это казалось крайне несправедливым» — говорил он.

Никто так не увлекался рынком мусорных облигаций, как корпоративные рейдеры и магнаты прямых инвестиций, которые нарастили активность в 80-х. Высшим признаком влияния Милкена стало «письмо высокой уверенности». Вооруженные ничем иным, как письмом Drexel Burnham Lambert, в котором говорилось, что Милкен убежден в том, что банк может продать любые облигации, корпоративные рейдеры, такие как Карл Икан, претендовали на покупку огромных компаний еще до того, как они собрали деньги на их покупку. «Письмо высокого доверия» не имело юридического статуса, но сила Милкена была такова, что его считали почти таким же надежным, как деньги в банке.

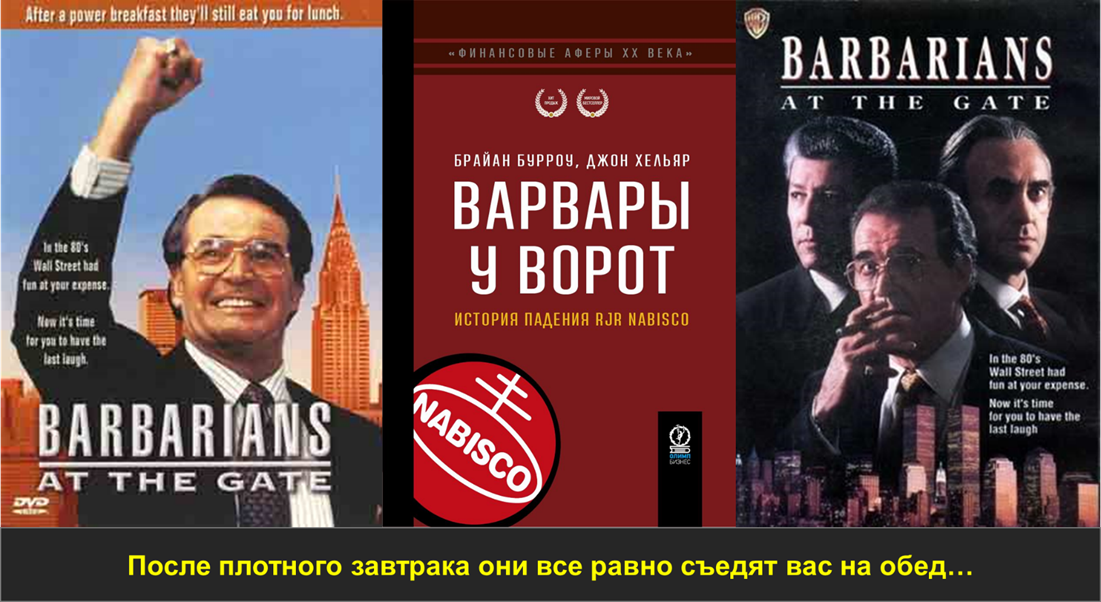

Большинство участников нового рейдерского рынка занимались недружественными поглощениями по схеме LBO за счет заемных средств. И без мусорных облигаций, к примеру, могла не состоятся мега сделка 80-х годов по поглощению KKR табачной компании RJR Nabisco.

История поглощения RJR Nabisco описана в книге и фильме «Варвары у ворот». Фильм получил Эмми и Золотой глобус. Фильм дает юмористический взгляд на мир корпоративных поглощений.

Конец наступил так же быстро, как и взлет. В 1990 году Милкен признал себя виновным по шести пунктам обвинения в нарушениях с ценными бумагами и налогах. Он заплатил штраф в размере 600 миллионов долларов США, согласился на пожизненный запрет на работу в финансовой сфере и отсидел 22 месяца в тюрьме (в 2020 году президент Дональд Трамп помиловал Милкена).

Тем не менее, роль Милкена в превращении мусорных облигаций из рынка с плохой репутацией в динамичный уголок финансовой системы – и жизнеспособный канал финансирования для респектабельных компаний – неоспорима.

«Милкен и рождение мусорных облигаций стали большой трансформацией. Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая их часть стала облигациями.» Рэй Далио, основатель Bridgewater

Секьюритизация

Льюис «Лью» Раньери во многих отношениях был полной противоположностью Милкена. Милкен был высоким и долговязым, выходцем из калифорнийского среднего класса и всегда был одержим большими финансами. Раньери, напротив, был пухлым, неотесанным парнем из рабочего Бруклина, который хотел стать шеф-поваром, пока не обнаружил, что из-за астмы ему будет трудно работать на задымленной кухне.

Его первой работой на Уолл-стрит была работа в ночную смену в почтовом отделении Salomon Brothers Inc., где он зарабатывал на обучение в Университете Сент-Джонс. Когда ему предложили должность начальника почтового отделения на полную ставку, он бросил учебу. К 1974 году ему предложили работу в «фронт-офисе», торгующем облигациями американских коммунальных компаний, а в 1979 году он возглавил отдел торговли ипотечными кредитами Salomon. Там он собрал команду. «Он был слоном в посудной лавке», — сказал The New York Times в 2013 году Роберт Далл, какое-то время бывший начальником Раньери.

Раньери начал конвертировать отдельные ипотечные кредиты в облигации, а затем торговал этими облигациями — процесс, известный как секьюритизация.

Секьюритизация – это старая концепция. Еще в 1774 году самый первый взаимный фонд купил облигации, обеспеченные кредитами плантаций Карибского бассейна и платных дорог в Дании. Облигации с ипотечным покрытием в США существовали еще в 19 веке. Но в качестве залога по этим облигациям использовались только базовые кредиты.

В 1970 году Национальная ипотечная ассоциация правительства США (известная как «Джинни Мэй») разработала первые «сквозные» ценные бумаги, обеспеченные ипотекой, в которых базовые индивидуальные платежи по кредиту передавались непосредственно инвестору в облигации. За этим последовали аналогичные сделки с другими ипотечными агентствами США, такими как Freddie Mac и Fannie Mae. Раньери сделал для секьюритизации то же, что Милкен сделал для рынка бросовых облигаций. Он превратил ее из захолустья в глобальную и чрезвычайно прибыльную отрасль.

Отдельным вопросом было решение проблемы оценки денежных потоков ценных бумаг, обеспеченных ипотечными кредитами. Чтобы справиться со всей этой сложностью, Раньери нанял множество талантливых молодых математиков. Кроме того, появление персональных компьютеров на торговых площадках также стало немаловажным фактором успеха: «до этого у нас на столе только что были калькуляторы Монро, и у вас не было возможности по-настоящему понять характеристики денежных потоков различных пулов ипотечных кредитов».

Затем он лоббировал одобрение схемы правительством. И он преуспел. К середине 1980-х годов рынок начал развиваться.

У этой истории был печальный конец: новый рынок разрастался до тех пор, пока в 2008 году он едва не обрушил мировую финансовую систему, что позже отразилось на Раньери.

Но фундаментальная идея — объединить более мелкие кредиты в более крупные облигации и тем самым объединить больше людей, нуждающихся в деньгах, с теми, у кого они были, — была здравой. Если сделать это разумно, это фактически сделает банки менее рискованными, перенеся присущую им опасность выдачи кредитов из банков на рынки. Вот почему секьюритизация продолжила развиваться после 2008 года и распространилась за пределами США, часто при поддержке правительства.

«Я никогда, никогда, никогда, никогда не переживу тот шрам, который ношу на себе от того, что случилось с тем, что я создал. Как и все остальное, секьюритизация началась с великими помыслами. Но из-за отсутствия надзора и регулирования, а также неэтичного поведения ряда участников рынка, случился кризис… Но рынок ипотечных ценных бумаг сегодня снова процветает. Рынки бывают иррационально буйными, а затем исправляются. Снова и снова» - Раньери

Еврооблигации

Зигмунд Варбург происходил из почтенной банковской династии Германии. В 1934 году Варбург был вынужден эмигрировать в Лондон, где основал торговый банк SG Warburg. Его ум, энтузиазм и любовь к литературе 19 века помогли ему утвердиться в британском истеблишменте.

Варбург был человеком, имевшим контакты в Европе и США, и упивавшимся заключением сделок.

«Именно человеческая сторона, сторона переговоров, привлекла меня в банковское дело» — говорил Варбург.

Все началось с выпуска облигаций итальянской автодорожной компанией Autostrade на сумму 15 миллионов долларов США в июле 1963 года. Эта запутанная сделка ознаменовала рождение рынка еврооблигаций на сумму 30 триллионов долларов США.

По правде говоря, «евробоблигации» — это немного неправильное название. Они не обязательно выпускаются в евро, продаются европейскими заемщиками или покупаются европейскими инвесторами. Это просто облигации, выпущенные в валюте, отличной от внутренней валюты заемщика. Например, когда Япония выпускает облигации, номинированные в долларах, а Нигерия — облигации, номинированные в швейцарских франках. В наши дни их часто называют просто «внешними облигациями».

Еще в 1960-х годах европейские рынки капитала были разбалансированы десятками различных валют и правовых рамок, поэтому компании и правительства отправлялись в Нью-Йорк для выпуска облигаций. Но в Европе и Азии также было много денег. И Варбург придумал способ объединить их с растущим спросом на финансирование по всему миру.

В то время значение эмиссии облигаций Autostrade было мало кому понято. Но рождение рынка еврооблигаций имело огромное значение. Это помогло восстановить Лондон как глобальный финансовый центр и возродить динамичный международный рынок облигаций, позволяющий странам и компаниям занимать деньги.

Крах облигаций

Трудно переоценить важность рынка облигаций для функционирования мировой финансовой системы.

Современный капитализм в значительной степени построен вокруг банков, как основных денежных посредников. Центральные банки в основном были созданы для поддержки этих коммерческих банков. Но с ростом рынков облигаций, а теперь и ростом процентных ставок, стали возникать новые проблемы.

Если конечной целью является регулирование температуры в экономике путем изменения стоимости заемных (кредитных) средств, то тот факт, что заемное финансирование все чаще предоставляется рынком облигаций, а не банками, неизбежно имеет последствия. Децентрализованный характер рынка облигаций означает, что опасности становится труднее отслеживать и устранять.

Глобальная экономика — это машина, а кредит — ее топливо, банки и рынок облигаций — ее двигатели-близнецы. С момента последних финансовых кризисов было немало сделано для укрепления склонной к сбоям банковской системы, но не рынка облигаций. И большинство экспертов ждут проблемы именно с его стороны.

Высокая инфляция, максимальные ставки за 20 лет, постоянный перенос времени смягчения денежно-кредитной политики и все это на фоне рекордных долгов и роста дефицитов бюджета.

Правительства практически всех крупных стран так и не смогли значимо приглушить свои аппетиты. Дефицит бюджетов увеличился практически по всем ведущим странам мира и остается высоким.

Политики становятся заложниками обещаний и роста экономик любой ценой, залезая в карманы будущим поколениям.

Внутренних ресурсов для финансирования дефицитов недостаточно, а внешние ресурсы поглощаются США и другими немногочисленными избранными. Но даже у них все меньше возможностей в условиях максимальных ставок за 25 лет и роста дефицита ликвидности. Риски нарастают.

«Да, мы спасли банки (после финансового кризиса 2008 года). Но теперь риск перешел к небанковским организациям на рынке облигаций»— Билл Гросс (руководитель PIMCO – одного из крупнейших инвест.фондов на рынке облигаций).