Как неконституционный закон об агентском НДС для макулатуры грабит страну

https://t.me/cashevar

С 2016 года отрасль заготовки и переработки макулатуры демонстрировала высокие темпы роста. На это главным образом повлияло освобождение реализации макулатуры от НДС, инициированное депутатом Госдумы Александром Фокиным. Федеральная налоговая служба при этом отчитывалась о более чем двукратном росте объема уплаты НДС, что обеспечивало государственной казне дополнительные пять миллиардов рублей ежегодно. Кроме того, освобождение продажи макулатуры от НДС существенно повысило прозрачность отрасли и снизило расходы государства на налоговое администрирование.

Однако освобождение реализации макулатуры от НДС, предусмотренное законом № 174-ФЗ, имело временные ограничения: норма, которую в отрасли называют «НДС Фокина», действовала до 2018 года. Ей на смену пришел закон № 424-ФЗ, возвращающий налог — причем в виде агентской схемы. С «легкой руки» Минфина агентский НДС обернулся настоящим налоговым адом для участников отрасли, так как администрирование налога в разы усложнилось.

При «НДС Фокина» рост собираемости налога уже точно подсчитан. Точные результаты действия новой агентской системы взимания НДС еще предстоит подсчитать, однако эксперты уже прогнозируют его неэффективность и предупреждают о «серьезных негативных последствиях в финансовой, экономической, социальной, политической и экологической сферах».

Пляски с налоговым бубном

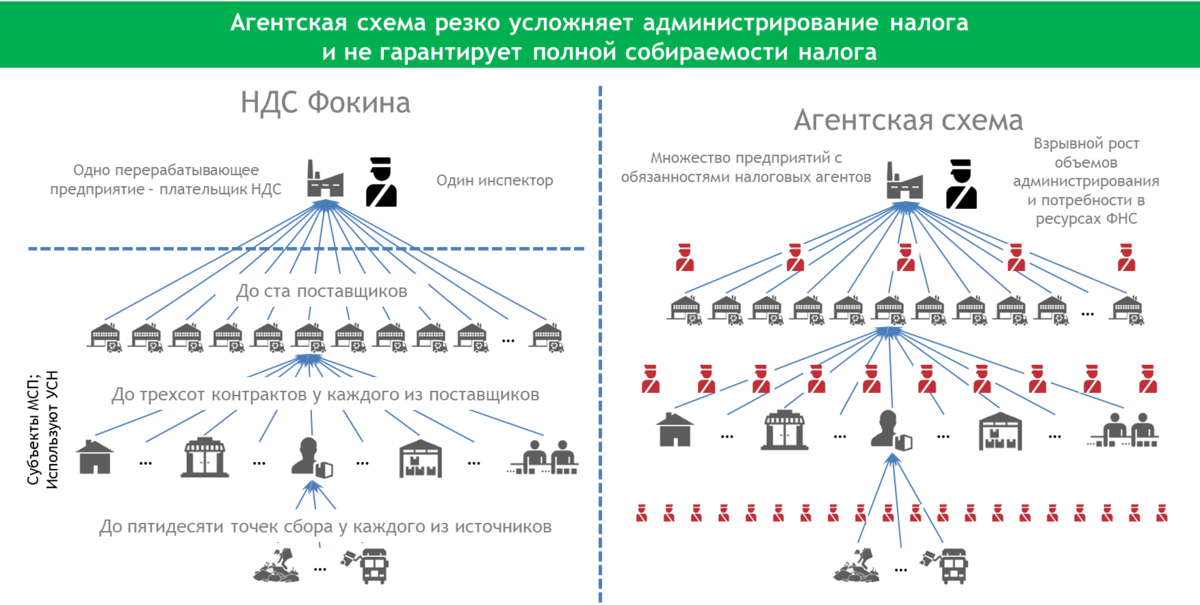

Агентская система НДС превратила каждого участника отрасли заготовки и переработки макулатуры в налогового агента. Если раньше, при системе «НДС Фокина» обязанность уплаты НДС лежала на продавце продукта переработки макулатуры — перерабатывающем предприятии, то сейчас его должны учитывать все участники цепочки движения макулатуры на завод, от сборщиков до приемно-заготовительных пунктов.

Минфин мотивировал наделение заготовителей макулатуры обязанностями налоговых агентов необходимостью усилить контроль над налоговой дисциплиной. Однако, руководствуясь благими намерениями, ведомство исходило из ложной предпосылки.

Согласно полученным из ведомства сведениям, необходимость введения агентской схемы НДС, по мнению представителей министерства, была обусловлена тем, что на каком-то этапе движения макулатуры от источника образования до переработчика якобы возникает некий полуфабрикат — уже не макулатура, но еще и не готовое изделие (не тарный картон, не облицовочный картон, не санитарно-гигиенические изделия, не упаковка из бумажного волокна и т. д.) — облагаемый НДС.

Соответственно, у недобросовестных продавцов появляется возможность неправомерных действий с налогом. Впоследствии выяснилось, что в роли этого полуфабриката выступает сортированная и кипованная макулатура — то есть, макулатура, соответствующая ГОСТ 10700–97, то самое сырье, которое заготовители продают переработчикам и которое, по закону 174 ФЗ, было освобождено от НДС. Однако вследствие использования Минфином этой ложной посылки закон 424-ФЗ был принят без необходимого финансово-экономического обоснования.

Заместитель гендиректора ассоциации «Лига переработчиков макулатуры» Михаил Пеньков напомнил, что аналогичная система налогового администрирования ранее действовала в отношении металлического лома и сырых необработанных шкур животных. «Но металлолом — это, в основном, промышленный отход, а те организации, которые работают с сырыми шкурами, в основном, на едином сельхозналоге. В отрасли переработки макулатуры ситуация получается куда более трагичная», — утверждает Пеньков.

В последней редакции налогового кодекса макулатура определена как «бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения». Документооборот есть у любого юридического лица, которых в России — порядка четырех миллионов. Отныне любое юрлицо становится участником агентской системы НДС при реализации макулатуры, когда сдает свой архив документов на переработку. И каждый из этих четырех миллионов сталкивается со всеми сложностями учета агентского НДС.

«При этом денег в бюджете больше не становится, — продолжает эксперт. — Не важно, кто именно оплачивает налог. Поступления в бюджет растут только тогда, когда увеличивается налогооблагаемая база, а изменение схемы налогообложения к увеличению налоговой базы, увы не приводит».

По словам Пенькова, последствия этого решения пока не ясны: итоги первого к

Агентская система НДС несет опасность как для отрасли, так и в целом для государства. Судите сами: роста налоговых отчислений не происходит, но при этом участники отрасли получили обязанности налоговых агентов. Эти дополнительные обязанности не компенсированы никакими дополнительными преимуществами или выгодами, они несут только дополнительные расходы. Резко растет и объем администрирования НДС: если раньше у нас был один инспектор на одном перерабатывающем предприятии, то сейчас нужна масса инспекторов, чтобы контролировать каждый приемно-заготовительный пункт.

«В агентской схеме заготовитель, использующий общую систему налогообложения, обязан исчислить НДС за своего продавца, но при этом имеет право принять начисленную сумму агентского НДС к зачету. В итоге поступления НДС в бюджет оказываются равными выплатам, которые осуществляет перерабатывающее предприятие, — однако то же самое было и при действии „НДС Фокина“.

Фактически „НДС Фокина“ реализовал агентскую схему в ее предельном выражении — переработчик платил налог за всю цепочку поставщиков. Можно сказать, что система „НДС Фокина“ была супер-агентской, супер-простой и супер-эффективной. Сейчас же все участники отрасли вынуждены вести учет и отчетность по НДС, но практически никто из них не понимает, как это следует делать», — заключил эксперт.

Предчувствие катастрофы

Действия агентской системы НДС в отрасли переработки макулатуры детально анализируют эксперты «Центра системных решений». Исполнительный директор аналитической компании Андрей Русанов подтвердил участникам симпозиума, что с возвращением НДС в отрасль в «Центр» стали поступать сотни запросов от компаний-заготовителей и переработчиков макулатуры: менеджеры компаний просят о помощи, так как просто не знают, как работать с агентским налогом.

«В предыдущие годы никаких проблем у участников отрасли не возникало, они начались с принятием этого закона. Далеко не все компании научатся работать в этой налоговой парадигме. С агентским НДС справятся представители крупного и среднего бизнеса — при помощи профессиональных бухгалтеров. Но новая система губительна для малого бизнеса и микробизнеса в этой отрасли», — отмечает Русанов.

Кто такой индивидуальный предприниматель, который занимается заготовкой макулатуры? Это человек, у которого есть «Газель»: ему все равно, что возить, макулатуру — или что-либо еще. И если ему проблемнее всего будет возить макулатуру из-за волокиты с оформлением налогов, он может подумать, нужно ли ему это. А ведь именно эти ИП и являются движущей силой отрасли переработки макулатуры. Поэтому единственный экономический результат для отрасли, который даст эта система — это негативный результат.

Как известно, великое начинается с малого: агентская система НДС сулит массу проблем как для индивидуальных предпринимателей, перевозящих макулатуру, так и для финансовой, экономической, социальной, политической и экологической сферы.

Нелогичная инициатива Минфина стала предметом детального исследования МГУ им. Ломоносова: эксперты констатировали негативные результаты и последствия агентской системы НДС для отрасли переработки макулатуры.

[Введение агентского НДС] существенно усложнит налоговый учет малому бизнесу, применяющему упрощенную систему налогообложения, и повлечет для него дополнительные издержки, что может привести к уходу с рынка или к уклонению от исполнения обязанностей налогоплательщика и налогового агента. Данный эффект противоречит заявленной в пояснительной записке к законопроекту цели «стимулирования деловой активности российского бизнеса и улучшения бизнес климата в стране путем устранения неоднозначного толкования норм Налогового кодекса и упрощения механизмов их реализации».

Введённая в соответствии с 424-ФЗ система налогообложения не только не имеет явных преимуществ по сравнению с порядком, действовавшим в 2016—2018 годах, но, напротив, несет в себе существенные риски как для отрасли, так и для государства и общества в целом.

Один из авторов экспертного заключения, доцент кафедры политологии МГУ Максим Вилисов в ходе симпозиума признался, что использует решение Минфина вернуть в отрасль налог по агентской системе в качестве показательного кейса для своих студентов: далеко не всегда члены правительства действительно понимают, как устроены экономические механизмы страны.

Помимо опасной нелогичности инициативы Минфина использовать в отрасли агентскую систему НДС, эксперты также указывают на наличие коррупциогенных факторов при принятии этого решения.

Неконституционная норма

Преподаватель РАНХиГС, куратор программы «Управление отходами производства и потребления», кандидат юридических наук Содном Будатаров провел экспертизу закона, который ввел агентский НДС с 2019 года для заготовителей и переработчиков макулатуры. Своими заключениями он поделился с участниками симпозиума в Московском университете им. С. Ю. Витте.

Эксперт напомнил, что согласно ч. 3 104 ст. Конституции РФ, законопроекты о введении налогов могут быть внесены только при заключении правительства:

Важно обратить внимание на это положение конституции. Когда была предоставлена отсрочка уплаты НДС в 2016 году, это был отдельный федеральный закон — № 174 ФЗ. А возврат агентской системы НДС вводился не отдельным законопроектом, а поправкой к законопроекту. Это совершенно разные юридические процедуры. Принятию законопроекта предшествует регламент Госдумы, Совета Федерации, правительства — и куча других нормативных актов, которые определяют, как должен проходить законопроект. Это как создать отдельную машину, а не поменять запчасть. С этой точки зрения, № 424 ФЗ противоречит и Конституции РФ, и упомянутым регламентам.

«Те, кто принимал этот закон, не могли этого не знать», — подчеркивает Будатаров: юрист напомнил, как в минувшем году председатель Совета Федерации Валентина Матвиенко возмущалась тем, что законы «проталкиваются» в виде поправок.

На мой взгляд, Генпрокуратуре и Минюсту стоит обратить на это внимание, ведь таких поправок к законопроектам очень много: «проталкиваются» решения, имеющие прямое отношение к правам и интересам граждан. Так что с точки зрения Конституционного суда, есть большие перспективы у признания неконституционности и отмены закона № 424 ФЗ,— заключил Будатаров.

Предложения отрасли

Итогом жарких дискуссий в ходе симпозиума в Московском университете им. С. Ю. Витте была принята резолюция, отражающая все замечания выступивших экспертов, участников отрасли заготовки и переработки макулатуры и представителей профильных организаций.

В итоговом документе обращается внимание федеральных и региональных органов власти на отсутствие анализа результатов действия № 174-ФЗ («НДС Фокина»), а также на отсутсвие каких-либо обоснований и анализа последствий введения агентского НДС на реализацию макулатуры.

Эксперты и участники отрасли предлагают вернуться к доказавшей свою эффективность системе «НДС Фокина» на операции, связанные с реализацией макулатуры, а также распространить эту практику налогообложения на другие виды вторичных материальных ресурсов. Документ с предложениями и заключениями экспертов разослан в органы власти, вузы и общественные объединения.