Как менялось платежное поведение в 2010-ых

Митусов МаксимПоказатели рынка платежей 2020 не вызывают особого удивления, мы привыкли что карты с нами давно, они стали повседневностью и не удивляют.

Хотя на самое интересное произошло за последние 5 лет: создание НСПК и выпуск первой карты МИР, приход на российский рынок ApplePay и GooglePay. Все это вошло в нашу жизнь совсем недавно. Здесь можно посмотреть краткую карту событий, что и когда происходило на нашем рынке.

Как изменилась структура карточных операций за 10 лет

Итак, у нас есть информация о карточных операциях: Количество и общая сумма снятия наличных по картам, операций оплаты картой в ТСП и "прочие операции". Каково соотношение этих категорий в 2020 году вы уже видели, но давайте посмотрим изменение этих показателей за 10 лет:

Количество снятий наличных за это время выросло всего на 22% . До 2016 года наблюдался стабильный рост числа операций по снятию нала, но с 2017 года этот показатель только падает. По итогам 2020 года кол-во снятий в штуках будет равно показателям 2011 года.

Эквайринг же в свою очередь растет огромными темпами. До 2018 года темпы роста числа операций был стабильно выше 30% год к году, и лишь в 2019-2020 темпы роста эквайринга в штуках, "замедлился" до 20-25% в год. за 10 лет количество операций оплаты по картам вырос с 1 млрд штук до 39 млрд операций в год. Т.е. по количеству операций российский рынок стабильно удваивается каждые 2 года и пандемия лишь немного замедлила тенденцию.

А вот операции "Прочее" и прежде всего переводы по номеру телефона вели себя иначе. до 2014 года число таких операций в общем количестве карточных транзакций почти незаметно, сервис переводов с карты маловостребован. Зато начиная в 2015 начинается бурный рост. Начинается период "переведи мне на Сбер".

Если смотреть на объем операций, то тут картина немного иная:

Объем операций по снятию активно рос в 2010-2013 и фактически удвоился за 4 года. Затем темы роста снятия наличных с карт существенно замедлился, в с 2016 года фактически стабилизировался и вот уже 4 года остается на уровне 26 трлн. руб. а по результатам 2020 года наметилось снижение использования наличных.

Эквайринг же за 10 лет вырос с 1,3 трлн до 30,8 трлн руб. по итогам 2020 года объем операций по оплате картой впервые превысит снятие наличных. Причем перевес будет вполне существенный, более чет на 4 трлн. руб.

А вот с операциями "Прочее". Объем переводов с карты на карту опередил снятие наличных еще в 2018 году и с тех пор разрыв только увеличивается. По итогам 2020 года объем переводов с карты на карту без малого в 2 раза превышает объем снятия наличных и в 1,5 раза обгоняет операции оплаты.

Объем переводов между картами колоссален и превосходит оборот розничной торговли (35,6 трлн. р. переводов в 2019 году и 33,6 трлн. р. объем розничной торговли food+nonfood). Каких либо исследований по природе этих переводов на данный момент в открытом доступе нет. Эксперты сходятся в том что большую часть этих переводов приходится на операции по переводу средств между собственными счетами физического лица, me2me транзакции. Вместо снятия наличных и переноса их между банкоматами разных банков, массовый пользователь пользуется переводом по номеру телефона или карты. И эти переводы превалируют. На втором месте часто называют переводы между близкими и родственниками c2c транзакции некоммерческого толка: помощь родственникам, и знакомым, частные займы и одалживания/возврат долга.

А вот на третьем месте в частных дискуссиях всегда называется "псевдо-эквайринг" c2c переводы по явно коммерческим сделкам: оплата аренды за квартиру, оплата покупок на площадках, платежи в офлайне, на рынках и масса иных кейсов когда речь идет о оплате товаров и услуг оказываемых физическому лицу.

Открытых оценок этого трафика нет. Я склонен оценить этот объем в 15-20% всего объема данных операций, т.е. 1,3-1,7 млрд. операций в год на общую сумму 7-9 трлн руб. или примерно 1/4 от размера всего рынка эквайринга.

Таким образом мы видим что за 10 лет сегмент снятия наличных по картам в общем стоял на месте по количеству операций, а по объему, если учесть инфляцию, так и вовсе сжимался все эти годы. Сегмент же оплат картой в середине 10-ых годов, а карточные переводы, начиная с 2016 года активно проникали в повседневную жизнь.

Перевести деньги с карты или расплатится ею в торговой точке, куда более популярный сценарий, чем снять наличные в банкомате. Хотя еще 10 лет назад о такой опции как оплата картой и тем более перевод с карты никто и не помышлял.

2010-2015-2020 года, сравниваем платежный ландшафт и поведение клиентов.

Рассматривать изменение платежного поведение в каждом из годов десятилетия довольно проблематично. Значимые изменения хорошо видны на срезах удаленных друг от друга годов, поэтому для дальнейших наблюдений мы возьмем 2010, 2015 и 2020 (9 мес.) года. На их примере посмотрим что именно изменилось за это время. Год в начале в середине и в конце десятилетия, а между ними две пятилетки.

Для начала посмотрим, какое количество карт было в этих годах:

Количество активных банковских карт (1+ операция в месяц) за первую пятилетку выросло на 50 млн. и в следующую пятилетку еще на 70 млн и всего за 10 лет выросло практически в 3 раза. Таким образом количество активных карт, в расчете на одного взрослого в начале десятилетия было 0,66 в середине 1,08 активная карта на человека и к концу десятилетия достигло 1,69 карты.

Снятие наличных с карт

Мы помним что в начале 2010-ых доминирующей операцией с картой было снятие наличных, поэтому для начала давайте посмотрим на все что связанно с этим: количество банкоматов и операций такого типа.

Вообще 2015 год можно назвать пиковым, по количеству снятий наличных с карт, именно в середине десятилетия и количество таких операций и общий оборот был максимальным. Банки наращивали банкоматный парк и приучали пользователей что за наличными необходимо ходить не в кассу предприятия, а в банкомат. Во второй половине десятилетия потребность в банкоматах постепенно спадала, и число снизилось, хотя доступность банкоматов так и осталась достаточно высокой, более 100 штук на 100 000 взрослого населения.

Размер среднего снятия в банкомате (с учетом инфляции) практически не изменился. Средняя транзакция в банкомате равна четверти средней зарплаты по стране.

Теперь посмотрим на эти же показатели в разрезе одной карты и одного взрослого:

В этом разрезе так же видно что операции по снятию наличных были наиболее востребованы в 2015 году. Далее количество снятий постепенно снижалось, а средняя сумма операции, с учетом инфляции, стояла на месте или даже снижалась.

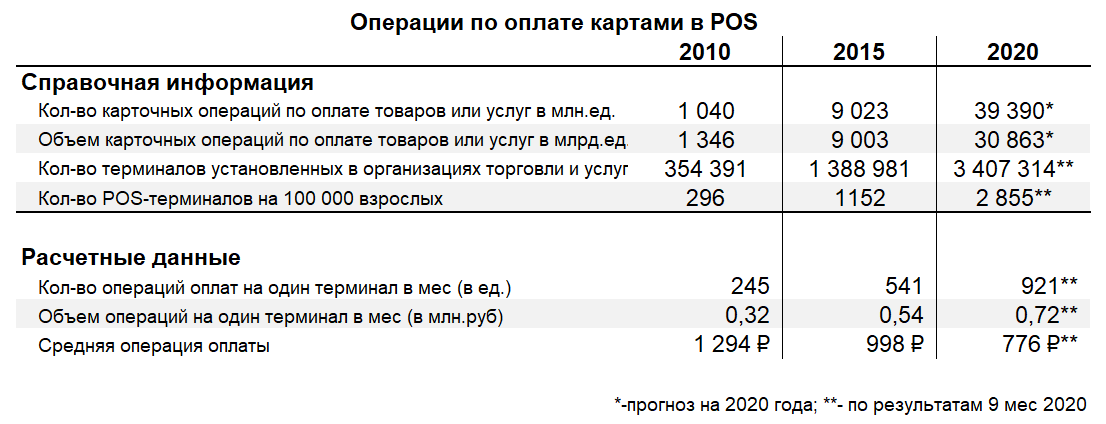

Оплата банковскими картами

За прошедшие 10 лет очень многое было сделано для того что бы вытеснить наличные из оборота и по максимуму приучить сограждан к оплате картой. Посмотрим как это развивалось:

За первую пятилетку количество оплат картами в ТСП вырос в 9 раз, во вторую пятилетку еще в четыре раза. Оборот по карточным оплатам рос чуть медленнее, но все равно за десять лет мы видим рост с 1,3 до 30 трлн. руб.

Другой интересный показатель, количество платежных терминалов. Если число банкоматов росло не сильно, а к 2020 даже начало снижаться, то с платежными терминалами все совершенно иначе, тут постоянный и неуклонный рост. В первую пятилетку их число выросло в 4 раза, во вторую - практически утроилось. В итоге в начале десятилетие на 100 000 плательщиков приходилось 300 платежных терминалов, а к концу десятилетия этот показатель вырос на порядок, до 2 855 терминалов на каждые 100 000 взрослых граждан страны.

Так же все 10 лет росла "выработка" на каждый терминал, т.е количество транзакций и их объем на каждое устройство, но при этом значительно снижался средний чек покупки. Платежи по картам внедрялись во все более массовые сегменты с маленькими чеками. Т.е. если в начале 10-ых годов карты использовались преимущественно для дорогостоящих покупок, например для авиабилетов и бытовой техники, то к концу десятилетия расплатится картой в общественном транспорте стало просто и привычно.

Об этой же тенденции нам говорит и пересчет показателей на активные карты и взрослых плательщиков. Стартовали мы всего с 1,1 транзакции на карту и 0,72 транзакции на одного взрослого в месяц (напомню, в 2010 году на каждого взрослого приходилось только 0,66 карты) то к концу периода на каждую карту приходилось 15,5 оплат в месяц или 26 платежей с карты на каждого взрослого! (на каждого взрослого сейчас приходится 1,69 активных карты).

Таким образом если 10 лет назад оплата картой была уделом избранных, (ограниченное число пользователей в редких магазинах оснащенных платежными терминалами), то уже к концу десятилетия каждый взрослый совершает хотя бы одну покупку по карте, почти каждый день.

Прочие операции по картам

Ну и последняя категория, прочие операции по картам. Напомню, в методологии Банка России указано что под прочими операциями подразумевается следующее: "операции, совершенные держателями расчетных и кредитных карт, эмитированных кредитными организациями и Банком России, не связанные с оплатой товаров, работ и услуг (например: переводы "с карту на карту", на благотворительные цели и т.п.)"

В 2010 году таковых операций практически не было, это были какие то экзотические и крайне редкие операции мало кому нужные и понятные. Но в конце десятилетия на прочие операции приходится уже более 17% от общего числа транзакций и более 44% от общего объема операций. Феноменальный рост. В первую пятилетку мы видим рост данного типа операций в 20 раз и еще в десять раз в следующие 5 лет. Средняя сумма перевода при этом стабильно снижается, что говорит о массовости этого типа операций.

В пересчете на активные карты и на взрослых граждан рост еще более впечатляющий: в 2010 году лишь 0,05 операции из раздела "прочее" приходилось на каждую карту. Т.е. функционал использовался не более чем на каждой 20 карте и не более 1 раза в месяц. Настоящий эксклюзив, ненужный и не важный для массового клиента. В пересчете на каждого клиента показатели еще хуже. т.е. переводы с карты на карту было уделом очень узкой прослойки технически продвинутых пользователей.

А вот в конце десятилетия это стало мейнстримом. На каждого взрослого человека в стране сейчас приходится 5,6 перевода в месяц. Причем основное распространение пришлось на вторую пятилетку.

в 2015 году сервис переводов по номеру карты уже был более менее известен аудитории, но все же стремительный рост начался примерно с 2017 года, с распространением переводов по номеру телефона, вместо номера карты.

Изменение платежного поведения за 10 лет

Сведем в одну таблицу все операции по картам в разрезе одной активной карты

В 2010 году карта использовалась только как инструмент снятия налички в банкомате: 2 операции в месяц, это аванс и зарплата плюс еще одна операция оплаты в редких тогда торговых центрах или сетевых магазинах. Что такое перевести деньги с карты почти никто не знал.

В 2015 году ситуация уже серьезно меняется, снимают деньги все так же аванс и зарплату. Но при этом уже начинается достаточно частое использование карты при оплаты покупок, более 5 оплат в месяц на каждую активную карту. Переводы все так же мало распространены.

в 2020 году, судя по показателям на одну активную карту все меняется радикально: одно снятие, 15 оплат и 2,5 перевода на каждую карту.

Но тут стоит внести корректировку: в 2010 году на каждого взрослого приходилось 0,66 карты, в 2015 1,08 карты, а в 2020 году уже 1,69 карты на каждого взрослого, поэтому стоит привести показатели в расчете не на активные карты, а на совершеннолетних граждан:

Если показатели 2010 и 2015 меняются не критично, число активных карт у взрослого населения было близко к 1, то вот результаты 2020 года меняются в пересчете на пользователя существенно:

Каждый взрослый гражданин, включая пенсионеров, служащих и безработных и тех у кого нет банковского счета (по оценкам БР таковых около 12% населения) совершает 33 операции по карте в месяц. Таким образом мы вышли на показатель более 1 операции в день.

Количество снятий наличных снизилось менее 2, т.е. весомая доля граждан не снимают аванс и зарплату, по крайней мере делает это не систематически, а в большей мере платят картой. Таких операций 26 в месяц, и на них приходится объем бОльший, чем снятие наличных. И операции по переводу денег с карты стали общепризнанными 5,5 операций на каждого взрослого. причем сумма переводов превышает и снятие наличных и оплату картой. Люди с удовольствием переключаются не только на безналичную оплату, но и на безналичные операции по переводу.

Т.е. мы видим кардинальную смену парадигмы поведения, переход от наличных к безналичным транзакциям.

Другой важный фактор: сравнение среднего объема карточных операций со средне начисленной заработной плате. Показатели 2010 года говорят нам что карты в основном используются для снятия наличных, но при этом карты есть не у всех и через банкоматы "проходит" примерно треть средней зарплаты. Резонно предположить что 2/3 зарплат в тот момент выплачивались в виде наличных в кассах предприятий или иным способом. в 2015 году этот показатель составляет примерно половину, т.е. выдача наличных через кассы все еще массовое явление. А вот 2020 год показывает совершенно иную картину: операции по картам существенно превышают среднюю зарплату.

В настоящий момент практически исчезла практика выплаты заработной платы наличными, касса предприятия для выплаты зарплаты практически исчезли. Все перешло на безналичные выплаты. Среднестатистический взрослый гражданин получает на карту 50 000 руб. Из них 18 000 руб. в дальнейшем будут сняты в банкомате (за 2 операции), еще 20 000 руб. будут потрачены непосредственно с карты за 26 транзакцией. И оставшиеся 10 000 рублей будут несколько раз переведены пользователем между своими счетами (пополнение вклада или перевод для погашения кредита) или будут переведены другим людям в качестве помощи или оплаты товаров или услуг. Причем объем переводов превышает размер "остатка" от зарплаты, за вычетом трат по карте и обналичивания, что говорит нам о том что часть средств переводится с карты в "зарплатном" банке в тот банк и на ту карту, которую пользователь использует сам, не зависимо от зарплатного проекта работодателя.

В качестве последнего наблюдения, раскладка разного типа операций по картам относительно общего числа операций:

Началось все с того что операций по снятию наличных у каждого взрослого было 66% и на них приходилось 86% всего оборота карточных операций. А в 2020 году мы имеем картину в которой на снятие наличных приходится всего 5% всех карточных операций и 30% оборота. Основное число операций по карте приходится на оплаты - 78% и 34% от оборота, но лидируют по обороту операции по переводу средств с карты на карту, их 17% от общего числа и 36% ото оборота, что превышает и снятие наличных и оплату по картам.

Воистину парадигма сменилась и мы живем в преимущественно безналичной стране. Такими темпами в следующем десятилетии мы сможем совсем отказаться от наличности.

Но об этом в следующей статье.