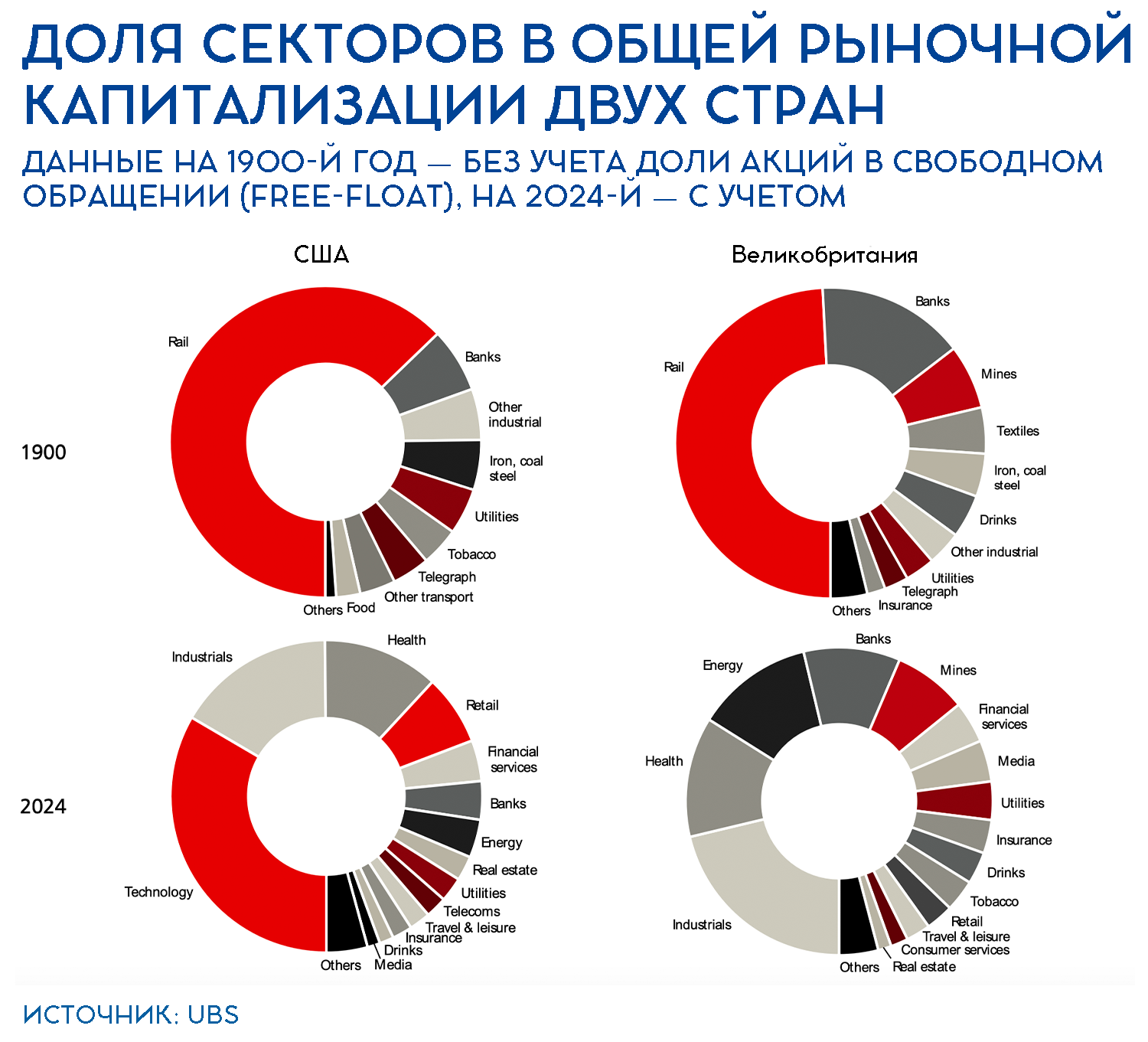

Как менялась отраслевая структура американского и британского рынков акций с 1900 года

Movchan's DailyВ течение последних 200 лет доминирующую роль на фондовом рынке играли отрасли, которые были основным драйвером роста экономики, отмечали стратеги Goldman Sachs. Это также хорошо заметно по изменениям, которые произошли за последние 125 лет в отраслевой структуре американского и британского рынков.

Так, в начале XX века на железные дороги приходилось 63% и 50% общей капитализации рынков двух этих стран соответственно, говорится в недавно опубликованном на сайте UBS ежегодном исследовании доходности глобальных инвестиций (Global Investment Returns Yearbook). Сейчас в США на железные дороги приходится около 1% капитализации, в Великобритании — около нуля.

В начале прошлого века 80% капитализации американского рынка и 65% британского приходилось на отрасли, которые сейчас «либо малы, либо и вовсе исчезли». Кроме железных дорог к отраслям, пришедшим в упадок в этих странах, авторы исследования относят производство тканей, железа и стали и добычу угля. Производство в этих отраслях было перенесено в развивающиеся страны с более дешевой рабочей силой.

В свою очередь, многие отрасли, представленные сейчас на фондовом рынке, не существовали или были очень небольшими в начале XX века. По подсчетам авторов исследования, на такие секторы сейчас приходится 63% капитализации американского рынка и 44% британского. К ним относятся отрасли энергетики (кроме добычи угля), технологий, здравоохранения (включая фармацевтику и биотехнологии), телекома и медиа.

Некоторые отрасли за период сравнения значительно изменились, пишут авторы исследования. «Другой транспорт» (см. график выше) в начале XX века включал судоходные линии, трамваи и доки. Сейчас они уступили место авиакомпаниям, операторам автобусных маршрутов и грузовых автоперевозок. В списке крупнейших компаний в промышленном секторе были производители свечей и спичек.

И все же между отраслевой структурой рынков в 1900 и 2024 годах есть сходство. Банки и страховая отрасль продолжают составлять значительную долю общей капитализации, отмечают авторы исследования. Производство продуктов питания, напитков (включая алкоголь), табачных изделий и сектор коммунальных услуг в значительной степени представлены и на современных рынках. В Великобритании публичные горнодобывающие компании сейчас заметны так же, как и в 1900-м.

При этом нужно также учитывать, что этот анализ относится только к публичным компаниям. Например, в 1900 году существовало множество предприятий розничной торговли, но, кроме крупных универмагов, это были небольшие местные торговые точки, а не национальные и глобальные розничные сети, такие как Walmart, Tesco или онлайн-гигант Amazon, говорится в исследовании Global Investment Returns Yearbook. Аналогичным образом в 1900 году большая доля производственных компаний принадлежала семьям и не котировалась на биржах.

В Великобритании, как и некоторых других странах, в течение XX века были национализированы целые отрасли: железные дороги, коммунальные услуги, телекоммуникации, сталелитейная промышленность, авиакомпании и аэропорты — часто для последующей приватизации. Как отмечают авторы исследования, при анализе общей доходности рынков инвесторам важно избегать «ошибки выжившего» или «предвзятости успеха»: вес угасающих отраслей в индексе снижается, на их место приходят растущие отрасли.

Что интересно: с точки зрения доходности для инвесторов как растущие, так и угасающие отрасли могут приносить и относительно высокую, и низкую доходности, говорится в исследовании. К примеру, в США акции из отрасли железных дорог за 124 года обошли как рынок, так и акции автогрузоперевозчиков и авиакомпаний — двух отраслей, которые начали расти с 1920–1930-х годов. Как отмечают авторы отчета, инвесторы зачастую склонны переоценивать растущие отрасли и недооценивать угасающие.

Во-первых, на этих картинках в первую очередь обращает на себя внимание, насколько передовой, с точки зрения отраслевой структуры, была экономика Великобритании в 1900-е годы — не отличалась от американской. Или, наоборот, американская была передовой — не отличалась от британской. (Британская экономика была сильнейшей в мире в XIX веке, а американская захватила пальму первенства не позднее 1920-х, то есть 1900-е — переходный период.) И насколько бледно британская экономика выглядит сейчас — передового технологического сектора нет вообще!

Во-вторых, впечатляет динамика изменения отраслевой картины. Авторы исследования справедливо говорят о том, что важно избежать «ошибки выжившего»: отрасли, передовые сейчас, необязательно будут расти теми же темпами и в будущем.

Мы в Movchan’s Group провели исследование, которое показало, что если инвестировать не в широкий рынок акций США, а в его лучшую часть (например, технологии и здравоохранение — самые успешные секторы за последние 30 лет), и хеджироваться, то можно получить доходность и просадки лучше, чем у классического сбалансированного портфеля.

Но встает вопрос, а можно ли экстраполировать динамику доходности этих отраслей в прошлом. И здесь никакое компьютерное моделирование не поможет, нужно мнение аналитика. Мы сочли, что да, потому что технологии сейчас пронизывают все отрасли экономики и их влияние будет только нарастать. При этом здравоохранение никуда не денется, так как в США частную медицину отменять не планируют, а в связи с ростом продолжительности жизни люди болеют все больше.