Как камеральная проверка может привести к уголовному делу

Всем доброго дня! Сегодня рассмотрим новый трэнд в работе налоговых инспекторов.

Историей поделилась в Фейсбуке Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры».

Весьма неожиданными и неприятными результатами завершилась «камералка» декларации по НДС для строительной компании из Подмосковья.

Налоговые инспекторы, заподозрив компанию в сотрудничестве с фирмами-однодневками, направили в ОБЭП письмо, в котором просят правоохранителей использовать в своей работе информацию, собранную налоговиками.

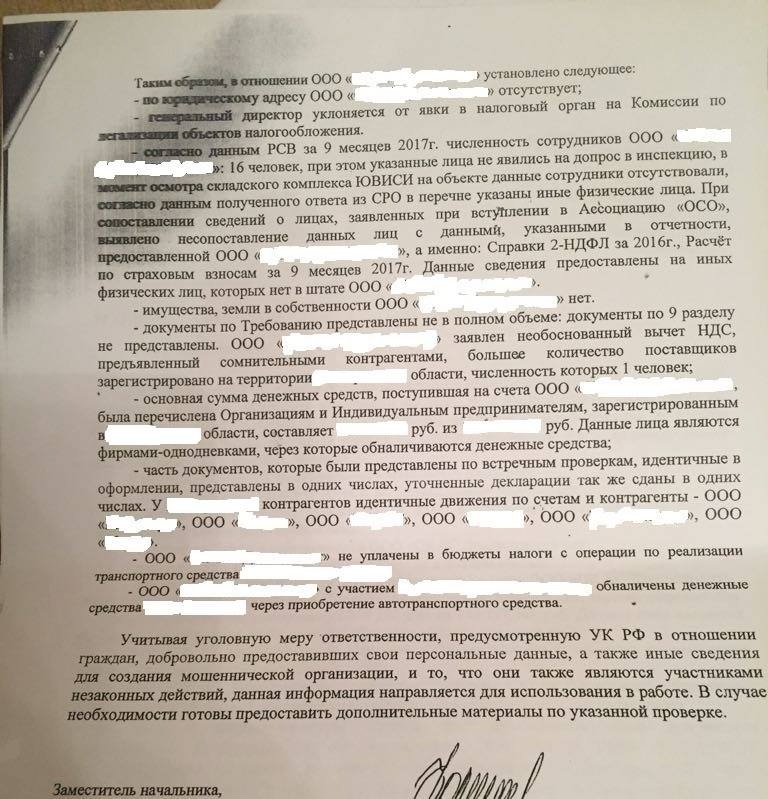

Компания заявила необоснованный вычет по НДС, на основании документов от сомнительных контрагентов, уверены налоговики.

Кроме того, в ИФНС установили, что компания не находится по своему юрадресу. Помимо прочего, налоговики сделали запрос в СРО и выяснили, что заявленные в перечне физлица фактически в штате компании не состоят, так как не отражены в «зарплатных» отчетах организации. В РСВ и 2-НДФЛ фигурируют совсем другие сотрудники.

Хочу обратить ваше внимание на два новых момента в работе ФНС:

1) Ситуация, когда сразу после камералки материалы передаются в ОБЭП — это, на мой взгляд, совершенно новая практика, которая отражает тренд укрепления связи «ФНС-МВД-СК». Похоже, в наше сознание аккуратно внедряют мысль, что проведение любой налоговой проверки для налогоплательщика также будет автоматически означать проверку силовиков и уголовную ответственность.

2) Камеральщики — это люди правил, инструкций и традиционных действий. Как практики, мы знаем, что они всегда и все делают по готовым алгоритмам. Нам в открытом доступе не известны какие-либо документы, которые четко, конкретно и на уровне процедур прописывали бы камеральщикам, что после их работы (это, кстати, была неожиданная по своей глубине камеральная проверка, с выездом на место, с полным сбором информации по компаниям-контрагентам и подробным отчетом с выкладками) документы следует сразу направлять в ОБЭП для привлечения налогоплательщика к уголовной ответственности.

Думаю это сделано на основании ст.4 «Соглашения о взаимодействии между МВД РФ и ФНС» от 13.10.2010 ММВ-27-4/11 и письма ФНС от 22.04.2015 ПА-4-6/6929 «О порядке взаимодействия с МВД России».

Вызывает интерес то, что здесь налоговики говорят не о привлечении компании (руководителей) за уклонение от уплаты налогов (199 УК РФ), а об ответственности за создание однодневок (173.1, 173.2 УК РФ).

Соответственно, речь идёт не о том, что налоговики хотят переложить на МВД свою работу, а о том, что в рамках выявленных нарушений они хотят привлечь не только компанию к налоговой отвественности, но и лиц, причастных к созданию однодневок.

Будьте аккуратны!