Как избежать отказа в финансировании

@truebusiness

За половину 2023 года краудлендинговая платформа JetLend получила около 7,5 тыс. заявок на привлечение финансирования от малого и среднего бизнеса. Однако заем был одобрен только 17% компаниям — остальным отказали из-за несоответствия требованиям платформы. В этом материале Роман Хорошев, основатель JetLend, поделился характеристиками бизнеса, которому наверняка откажут в финансировании, и рассказал, как это исправить.

Подписаться на RB.RU в Telegram

3 красных флага для заимодателя

Малые и средние предприниматели могут получить средства для развития компании несколькими способами: взять в долг у близких, оформить микрозайм, получить заем в банке или обратиться на инвестплатформу.

В первом случае требования к заемщику, скорее, будут минимальны — обычно хватает гарантии о возврате в виде расписки. Это удобно, но рассчитывать на большие суммы не приходится.

Бизнесу, которому требуются вложения больше 0,5–1 млн рублей, наверняка придется обратиться в финансовую организацию. И тогда есть риск получить отказ — он становится более вероятным в нескольких случаях.

Красный флаг №1 — кредитный рейтинг заемщика ниже 600 баллов

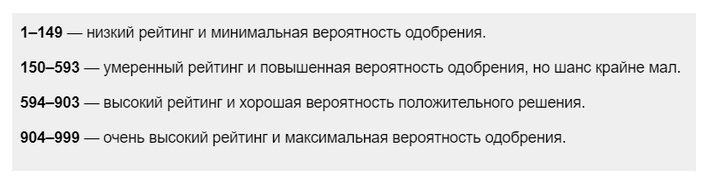

Перед решением по выдаче средств инвестор в первую очередь смотрит на кредитную историю (КИ) потенциального должника и его рейтинг. С 2022 года кредитный рейтинг рассчитывается по шкале от 1 до 999 баллов и делится на 4 группы в зависимости от вероятности одобрения займа.

Как увеличить шансы на получение займа

Перед подачей заявки проверьте кредитную историю и рейтинг через Бюро кредитных историй (БИК). Для этого необходимо отправить запрос в Центральный каталог кредитных историй (ЦККИ) и узнать, в каком БКИ хранится ваша кредитная история.

Затем нужно зарегистрироваться в Бюро и заказать кредитные отчеты — из них вы узнаете всю информацию о закрытых и действующих займах, оформленных на физическое или юридическое лицо.

Если рейтинг ниже 600 баллов, попробуйте улучшить КИ. Это можно сделать 3 способами:

- Оформить кредитку, использовать ее как можно чаще в течение 3–4 месяцев и вовремя погашать задолженность.

- Купить что-нибудь в рассрочку и закрыть долг до финального срока. Например, это может быть бытовая техника или обучение. Здесь неважно, на что вы оформите рассрочку — главное, своевременные платежи. Лучше сделать несколько покупок в течение полугода, чтобы кредитная история была более достоверной.

Помимо ситуации с плохим кредитным рейтингом, риск отказа также возникает у заемщика вообще без кредитной истории. Поэтому, чтобы увеличить вероятность одобрения финансирования, лучше создать КИ — просто оформите кредитную карту, пользуйтесь ей 4–5 месяцев и вовремя погашайте долг.

Красный флаг №2 — на платежи по займам расходуется более 60% дохода компании

Вместе с кредитной историей банки и другие организации смотрят финансовые показатели бизнеса — выручку, прибыль и коэффициент долговой нагрузки. Так они оценивают рентабельность компании и ее возможности по выплате долга.

У каждого заимодателя условия относительно этого критерия разные. Часто организации не финансируют бизнес, чьи платежи по займам занимают более 60% общего дохода компании. Такое положение говорит о высокой долговой нагрузке и заставляет инвестора сомневаться, сможет ли заемщик «потянуть» еще один долг.

Также многие инвесторы смотрят на устойчивость прибыли. К примеру, в JetLend мы не выдаем займы предприятиям, если последний год показатель прибыли был нестабильным — даже один убыточный месяц может стать причиной отказа.

Как увеличить шансы на получение займа

Сравнивайте условия финансирования сразу в нескольких финансовых организациях. Вполне может быть такое, что для одного банка отсутствие стабильной прибыли будет причиной отказать в займе, а другой не заострит на этом внимания.

Что же касается долговой нагрузки, этот критерий более весомый.

- Компаниям, чья нагрузка по займам слишком высокая, можно попробовать закрыть часть действующих долгов — начать с маленьких задолженностей и хотя бы немного облегчить нагрузку.

- Если такой возможности совсем нет, можно взять заем под залог. Это риск, которым вы гарантируете свои обязательства перед заимодателем.

Красный флаг №3 — несоответствие финансовых показателей

Некоторые компании опрометчиво подделывают свои финансовые отчетности в надежде получить одобрение, так как оперативно решить вопрос показателей невозможно. Однако это только усугубляет риск отказа.

Все-таки даже с финансовыми проблемами бизнесу все еще могут одобрить займ, а вот если в отчете найдутся ошибки и несоответствия — в 100% случаях заявку не примут.

Как увеличить шансы на получение займа

Отказ в получении займа не портит кредитную историю, однако может влиять на последующие решения. Именно поэтому перед подачей заявки следует сверить финансовую отчетность, которая есть у вас и в системе.

Инвесторы проверяют показатели бизнеса через сайт Бухгалтерской финансовой отчетности. Достаточно адреса или названия организации, чтобы увидеть ее реальное состояние. Так что рекомендуем самостоятельно заранее посмотреть данные о бизнесе в Бухфин отчетности, чтобы предоставить в банк достоверные сведения.

Какие еще факторы влияют на решение о выдаче займа

- Срок работы компании. Компании со сроком «жизни» от 12 месяцев охотнее одобрят финансирование, чем двухмесячному предприятию. При этом важно, чтобы год прошел именно с момента регистрации юрилица. Если вы работаете уже 24 месяца, но 20 из них как самозанятый, это повысит шанс отказа в займе.

- Цель займа. В заявке часто просят указать, на что бизнес берет займ. Если цель будет обоснована и соответствовать бизнес-плану, финансирование одобрят с большей вероятностью. К примеру, если кофейня «навынос» вдруг захочет оформить заем на служебный автомобиль, то наверняка получит отказ.

- Сделки с контрагентами. Неочевидный фактор, на который смотрят некоторые финансовые организации. Они проверяют, соблюдает ли компания договорные сроки, и насколько вовремя бизнес оплачивает счета.

Больше статей у нас на канале: https://t.me/truebusiness