Как инфляция влияет на вашу пенсию

Несмотря на то, что инфляция за последние пару лет снизилась от своих пиков, многие по прежнему озабочены ростом цен. Особенно это касается пенсионеров, у которых нет возможности заработать больше денег, чтобы компенсировать увеличивающуюся стоимость жизни.

Но насколько сильно инфляция влияет на пенсионеров?

Что лучше: когда высокая инфляция случается в начале вашей пенсии или ближе к ее концу?

И что могут сделать пенсионеры, чтобы их деньги не закончились из-за роста цен?

Я отвечу на все эти и некоторые другие вопросы в ходе исследования влияния инфляции на пенсионеров. Рассмотрим три гипотетических сценария: высокая инфляция в начале пенсии, в середине и в конце. Благодаря пониманию того, как инфляция влияет на ваши траты на разных этапах пенсии, вы сможете лучше подготовиться к росту цен в старшем возрасте.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Независимо от того, планируете ли вы только выйти на пенсию или уже являетесь пенсионером, важно понимать роль, которую инфляция может сыграть в ваши золотые годы. Давайте начнем с того, что вообще такое “высокая инфляция”.

Насколько высока “высокая” инфляция?

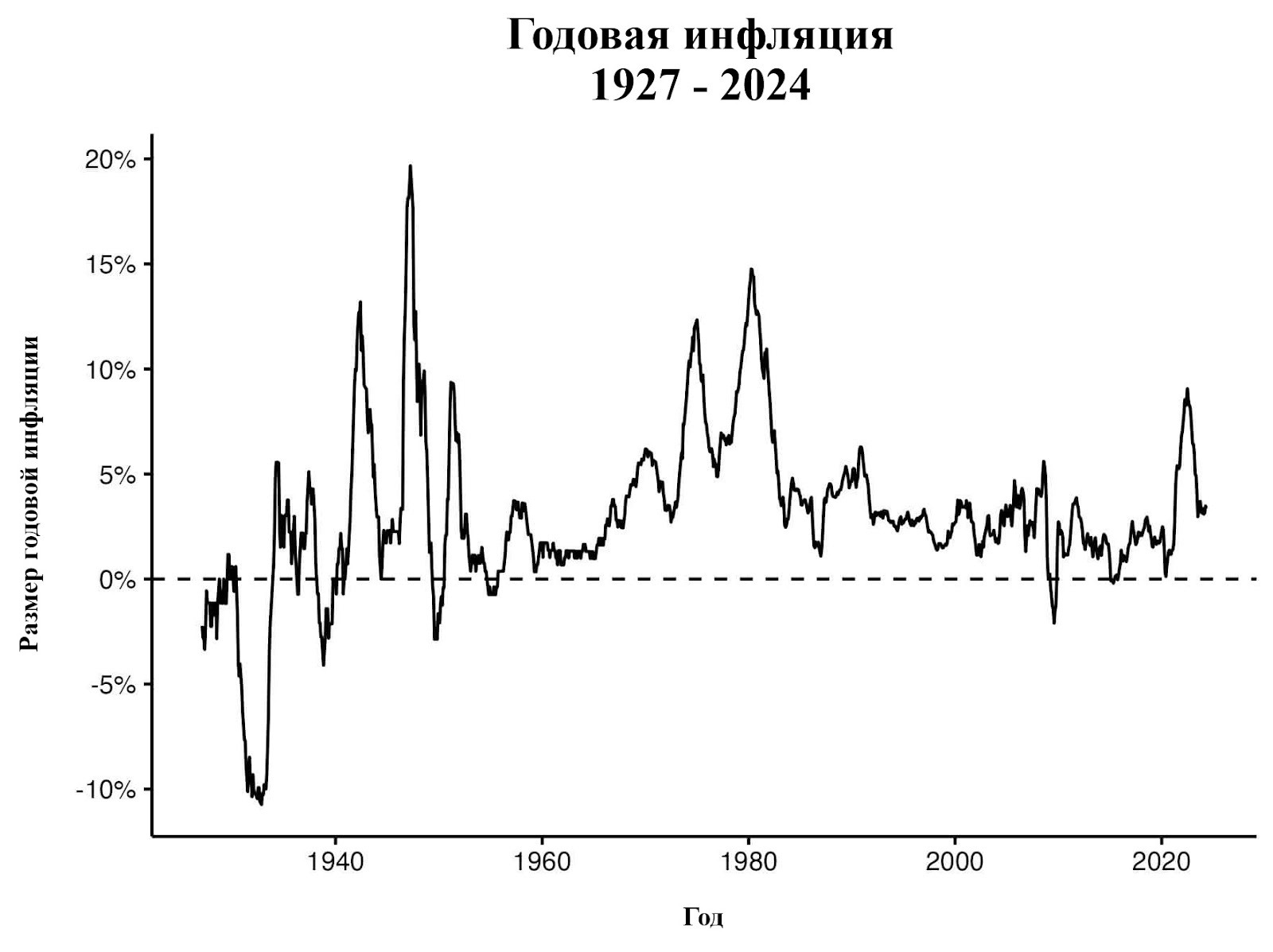

Прежде чем мы начнем анализировать влияние инфляции на траты на пенсии, нам нужно выбрать период с “высокой” инфляцией. График ниже показывает годовую инфляцию в США с 1927 года по апрель 2024:

В течение этого периода годовая инфляция в США находилась между 0 и 5% в течение 66% от всего времени. Еще одну треть от всего времени инфляция была либо выше 5%, либо меньше 0 (т.е. была дефляция). И хотя не существует официального определения “высокой” инфляции, я бы сказал, что значения выше 10% определенно нам подходят. На графике выше есть только два периода, подходящих под этот критерий: середина 1940-х и середина 1970-х.

Когда я анализировать два этих периода, чтобы разобраться с влиянием инфляции в начале, середине и конце 30-летней пенсии, я обнаружил, что середина 1970-х подходит лучше. Почему? Потому что те, кто достиг финального этапа своей пенсии в середине 1940-х вышли на пенсию в середине 1920-х и пострадали от Великой Депрессии.

К сожалению, подобное уникальное событие влияет на результаты гораздо сильнее, чем период высокой инфляции в середине 1940-х. Таким образом, если мы хотим получить объективное сравнение влияния высокой инфляции на разных этапах пенсии, нам придется выбрать середину 1970-х.

Поэтому я выбрал 1974 год как год выхода на пенсию для инфляции на “раннем” этапе пенсии, 1964 год для инфляции в “середине” пенсии и 1954 для инфляции на “позднем” этапе пенсии. Таким образом, я гарантировал, что все три варианта испытывают один и тот же период высокой инфляции с середины 1970-х до начала 1980-х, но на разных этапах пенсии.

Те, кто вышел на пенсию в 1974 году, испытывают этот период в течение первых 10 лет своей пенсии. Те, кто вышел на пенсию в 1964 году, испытывают его в течение второго десятилетия своей пенсии. Наконец, те, кто вышел на пенсию 1954 году, испытывают период высокой инфляции в течение последних 10 лет пенсии.

Теперь мы можем оценить что лучше: испытать высокую инфляцию на раннем этапе пенсии или на позднем. Давайте приступим.

Как инфляция влияет на траты на протяжении пенсии?

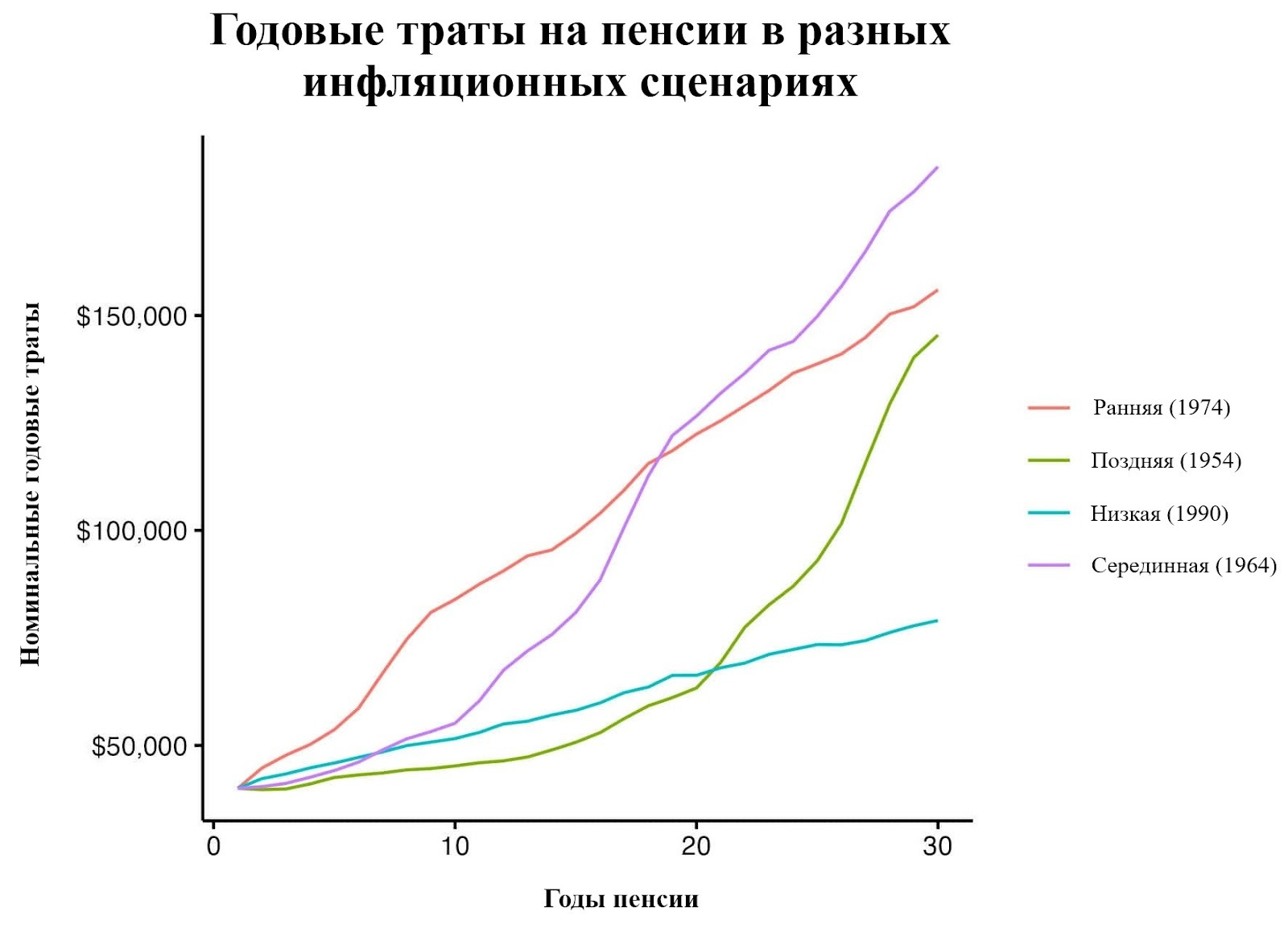

Теперь, когда мы определились с периодом высокой инфляции для нашего анализа, давайте посмотрим какое влияние этот период оказал на траты типичного пенсионера. Для этого сделаем допущение, что все наши пенсионеры стартуют с портфеля стоимостью один миллион долларов и пользуются правилом 4%.

Напоминаю, что правильно 4% подразумевает, что вы тратите 4% от своего портфеля в первый год, а в последующие годы делаете к этому значению поправку на инфляцию. В таком случае, независимо от того вышел наш пенсионер на пенсию недавно (в 1974 году) или давно (в 1954 году), они оба начинают свою пенсию с трат в 40000 долларов в год, после чего подстраивают эту сумму с учетом инфляции. Будем считать что на пенсии их портфель имеет соотношение 60/40 между американскими акциями и облигациями, и что они его ежегодно ребалансируют.

Если построить графики пенсионных трат для всех трех случаев [“Ранняя” инфляция (1974), “Серединная” инфляция (1964) и “Поздняя” инфляция (1954)] и добавить к ним контрольный график периода низкой инфляции [“Низкая” (1990)], то мы увидими следующую картину:

Как вы можете заметить, гораздо большее влияние на пенсионные траты имеет общая инфляция за весь период пенсии. Влияние оказывает не один период высокой инфляции, а суммарная инфляция за всю пенсию.

Именно поэтому график “ранней” инфляции первым устремляется вверх, после чего идет график “серединной” инфляции, и наконец “поздняя” инфляция. Когда каждый из этих сценариев встречается с высокой инфляцией в 1974-1984 годах, годовые траты соответственно вырастают. Исключением является лишь график “низкой” инфляции с 1990 по 2020 год.

Все это означает, что вам не нужно беспокоиться о скачке инфляции, потому что гораздо более сильное влияние имеет сохраняющаяся инфляция на длинных периодах времени. Такая продолжающаяся инфляция будет иметь более сильное влияние на ваши общие траты.

Но траты сами по себе не могут сказать о том, будут ли у вас трудности. Ведь если ваш портфель вырастет достаточно, то его рост сможет компенсировать выросшие цены. Так как же инфляция влияет на ваш пенсионный портфель? Давайте посмотрим.

Как инфляция влияет на ваш пенсионный портфель?

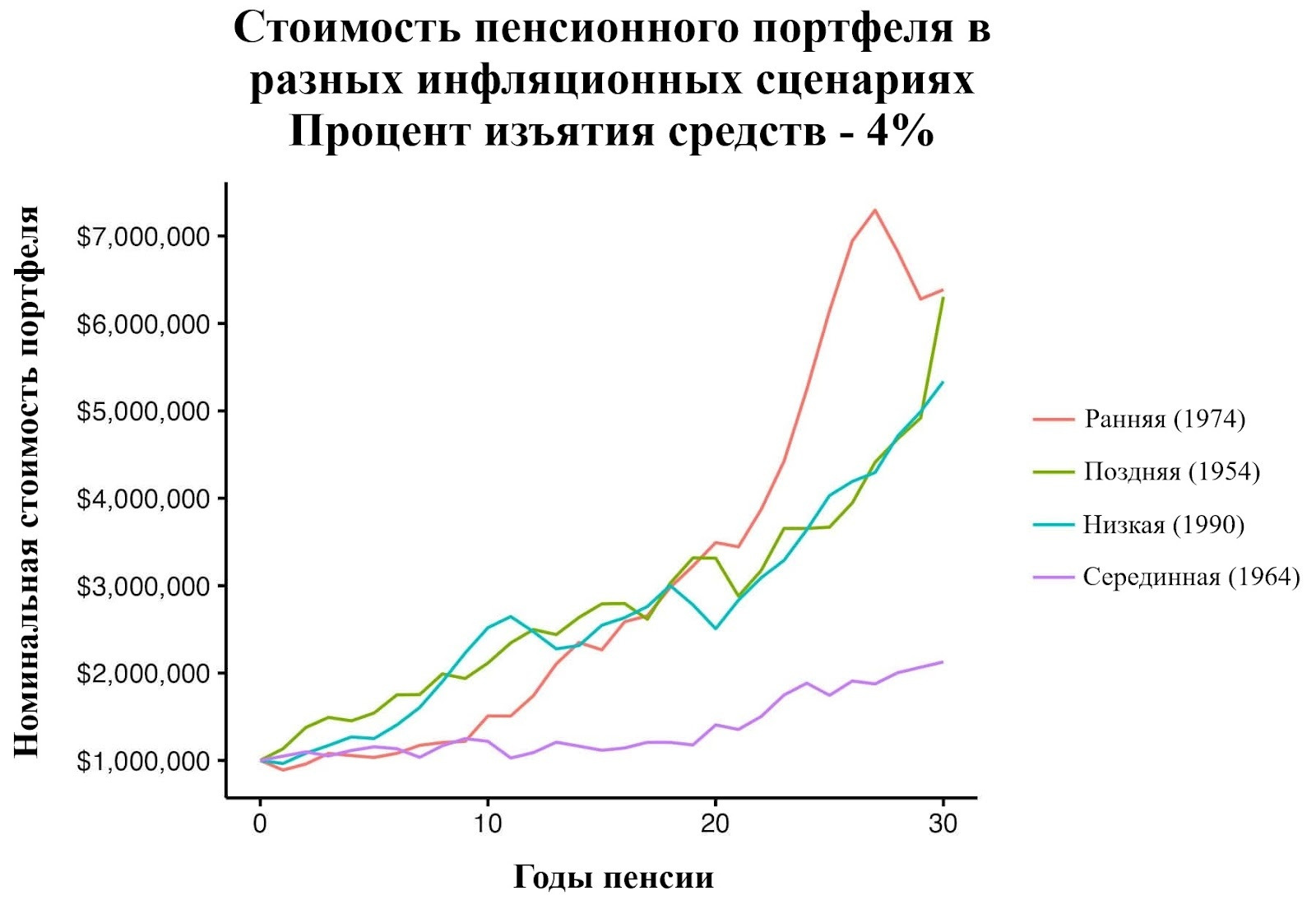

Теперь, когда мы посмотрели на пенсионные траты в разных инфляционных сценариях, давайте посмотрим как в тех же сценариях поведет себя портфель. На графике ниже показана стоимость портфеля на протяжении всех трех интересующих нас периодов [“Ранняя” инфляция (1974), “Серединная” (1964), “Поздняя” (1954)], а также график контрольного периода [“Низкая” (1990)], с учетом использования правила 4%.

С выводом средств в размере 4% портфель с соотношением 60/40 смог бы пережить любой из рассматриваемых нами периодов. Тем не менее, итоговая стоимость варьируется в широких пределах.

Но в чем причина такой разницы? Не инфляция. Все дело в показателях рынка. Да, вы все верно прочитали. Несмотря на то, что инфляция может оказать негативное влияние на вашу пенсию, общие показатели рынка влияют сильнее.

Это видно на графиках выше, поскольку портфели, подверженные ранней (1974) и поздней (1954) инфляции в итоге стоят дороже, чем портфель, подверженный периоду низкой инфляции в 1990-2020 годах. Таким образом, рыночные показатели могут даже больше, чем просто компенсировать эффект высокой инфляции.

Это хорошо видно при взгляде на график портфеля, подверженного ранней (1974) инфляции, который начал с отставания, но затем попал в самый благоприятный 20-летний период в истории американского фондового рынка с 1980 по 2000 годы. Из-за попадания в пузырь доткомов в последнее десятилетие пенсии, пенсионер, вышедший на отдых в 1974 году в итоге имел гораздо больше денег, чем все остальные. Аналогично, несмотря на период с более низкой инфляцией, чем у других, контрольный портфель [“Низкая” (1990)] также попал в худшее десятилетие в истории американского рынка с 2000 по 2010 год.

Соберите все это вместе, и вы поймете, почему удача играет такую важную роль в вашем финансовом успехе. Тем не менее, есть одна переменная, которая может повлиять на вашу “удачу”, и которую вы в состоянии контролировать - это ваши траты.

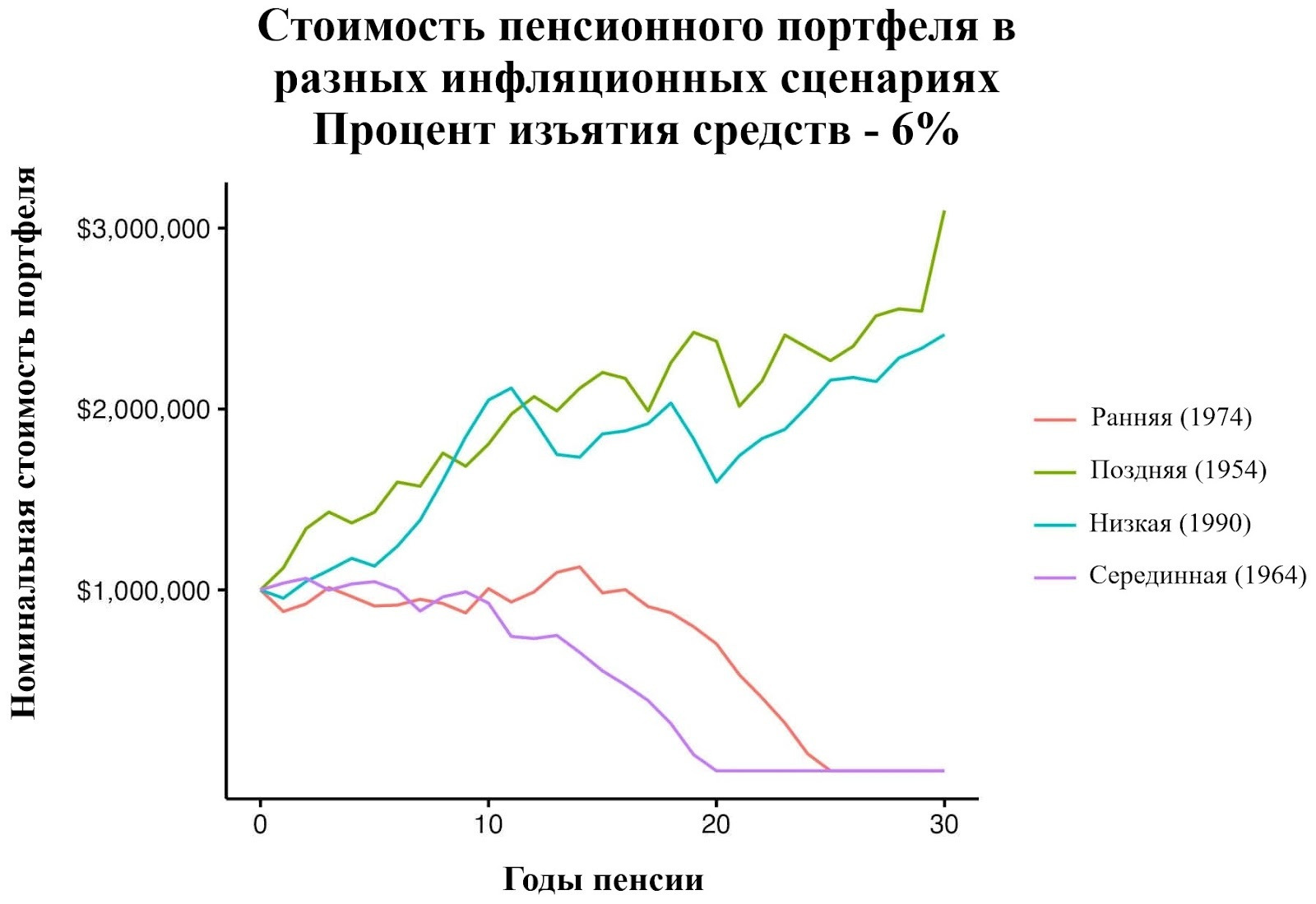

Например, давайте проведем те же симуляции, но вместо правила 4% будем использовать 6%. В таком случае, наши пенсионеры начали бы свои пенсии с трат в 60000 долларов в год, после чего подстраивали бы их под инфляцию, вместо того, чтобы начинать с 40000 долларов в год. В целом, в таком случае общие траты за всю пенсию были бы на 50% выше, в сравнении с тратами по правилу 4%.

Что бы случилось в таком случае? Остался бы наш пенсионер с ранней (1974) инфляцией с самым большим количеством денег и в таком сценарии? Нет. В действительности, при выводе средств в размере 6% в год пенсионер, вышедший на пенсию в 1974 году стал бы банкротом меньше, чем за 30 лет.

При таком развитии событий сценарии с ранней (1974) инфляцией и с серединной (1964) инфляцией обанкротились бы в последние 10 лет своей пенсии. Как это возможно? Потому что играет роль время, в которое вы совершаете свои траты.

Если вы слишком рано потратите слишком большую часть вашего портфеля, то он попадет в спираль смерти, из которой уже никогда не выберется. Именно это случилось со сценариями ранней и серединной инфляции на графике выше. У портфеля с серединной (1964) инфляцией наблюдались проблемы уже при тратах в 4% (в сравнении с другими портфелями). Но когда мы увеличили траты до 6%, жестокий фондовый рынок 1966-1982 годов не позволил этому портфелю оставаться на плаву. Короче говоря, он попал в финансовую спираль смерти.

Примерно то же самое случилось с портфелем с ранней (1974) инфляцией. Из-за того, что слишком много денег было потрачено в начале, даже фантастические доходности 1990-х не спасли его. Траты превышают доход, который генерирует портфель, и его стоимость опускается до нуля.

Эти сценарии могут показаться пугающими для тех, кто близок к выходу на пенсию, но есть легкий способ справиться с этим.

Как справиться с высокой инфляцией?

Мы не может контролировать то, сколько вещи будут стоить в будущем, но когда приходится бороться с инфляцией, у нас всегда есть один хороший инструмент - наши траты. В отличие от рассмотренных пенсионных сценариев, вы можете подстраивать свои траты в зависимости от ситуации.

Как бы сильно мне ни нравилось симулировать сценарии с использование правила 4%, именно тут они практически бесполезны. Правило 4% предполагает, что пенсионеры - это роботы, которые неутомимо повышают свои расходы в соответствие с инфляцией каждый год. К сожалению, эмпирические данные говорят о том, что это не совсем так. Пенсионные траты имеют тенденцию со временем уменьшаться, а не увеличиваться. Как я писал в книге “Just Keep Buying”:

Исследователи из Центра Пенсионных Исследований продемонстрировали, что траты на пенсии обычно уменьшаются примерно на 1% в год.

В этом случае инфляция может оказаться меньшей проблемой, чем казалось изначально.

Но даже если ваши траты не уменьшаются со временем, вам ничто не мешает подстраивать свои траты при необходимости. Как я показывал раньше, вы можете потратить больше денег на пенсии, если будете сохранять гибкость. Суть в том, чтобы не тратить много денег, когда портфель в большой просадке. Другими словами, не пинайте свои инвестиции, когда им и так плохо.

Если вам удастся воплотить эту идею в жизнь, то вам не придется сильно переживать о том, что ваши деньги закончатся на пенсии. Особенно, если вы попадете в период высокой инфляции. В конце концов, лучший способ борьбы с высокими ценами - это не платить их! И хотя это проще сказать, чем сделать, немного гибкости в тратах может сослужить вам хорошую службу на пенсии.

К счастью для нынешних пенсионеров и тех, кто планирует вскоре им стать, наш последний эпизод высокой инфляции, кажется, позади. Ну а пока не наступил следующий, желаю вам удачных инвестиций и благодарю за прочтение!

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.