Как быстро удвоить ваш капитал

Сколько нужно времени, чтобы удвоить ваш капитал? Эксперты советуют использовать правило 72: берете число 72, делите его на вашу ожидаемую годовую доходность и получаете число (в годах), необходимое для удвоения вашего капитала.

Если вы ожидаете доходность 4% в год, то деление 72 на 4 даст вам 18 лет на удвоение. Если 12% в год, то удвоение займет 6 лет (72/12 = 6). И так далее.

Хотя правило 72 удобное, у него есть существенный недостаток - оно предсказывает удвоение единичной инвестиции. К сожалению, так никто не инвестирует. Большинство людей регулярно пополняют свои инвестиции с течением времени.

Примечание. Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Для того, чтобы узнать количество времени, необходимое для удвоения, необходимо делать поправку на новые пополнения. Именно этим мы займемся в статье.

Ниже я дам вам инструмент для поиска ответа на вопрос об удвоении вашего капитала. Хорошие новости: скорее всего, на это нужно меньше времени, чем вы думаете. Давайте начнем.

Влияние “общей нормы сбережений” на время удвоения

Если вы хотите вычислить время удвоения своего капитала, то в первую очередь вам нужно вычислить показатель, называемый “общей нормой сбережений”. В отличии от обычной нормы сбережений, которая представляет собой количество отложенных денег по отношению к доходу, общая норма сбережений - это количество отложенных денег по отношению к вашему капиталу.

То есть если ваш капитал составляет 100.000 долларов и вы хотите добавить к нему еще 20.000 долларов за следующий год, тогда ваша общая норма сбережений будет 20%. Формула следующая:

Общая норма сбережений = ожидаемая годовая прибавка / общий капитал

Ваша общая норма сбережений очень важна, так как она может значительно уменьшить время удвоения вашего капитала. Например, если вы рассчитываете получить 6% доходности за следующий год, то, согласно правилу 72, ваш капитал удвоится за 12 лет (72/6 = 12).

Однако, если ваша общая норма сбережений будет 10%, то ваш капитал удвоится быстрее чем в половину от этого времени. Человек, у которого капитал 50.000 долларов, норма сбережений 5.000 в год, а доходность 6% в год, сможет достигнуть 100.000 долларов за 5 с половиной лет, в сравнении с 12 годами у того, кто ничего больше не откладывает. Получается огромное сокращение срока удвоения с помощью лишь небольшого повышения годовых сбережений.

Именно поэтому для понимания сроков удвоения вашего капитала так важно знать вашу общую норму сбережений. Давайте теперь посмотрим сколько потребуется времени для удвоения с различными нормами сбережений и доходностями.

Сколько времени уйдет на удвоение ваших денег?

Если вы хотите узнать сколько времени у вас уйдет на удвоение ваших денег, то вам нужно только знать вашу общую норму сбережений, с которой мы определились выше, и вашу ожидаемую доходность.

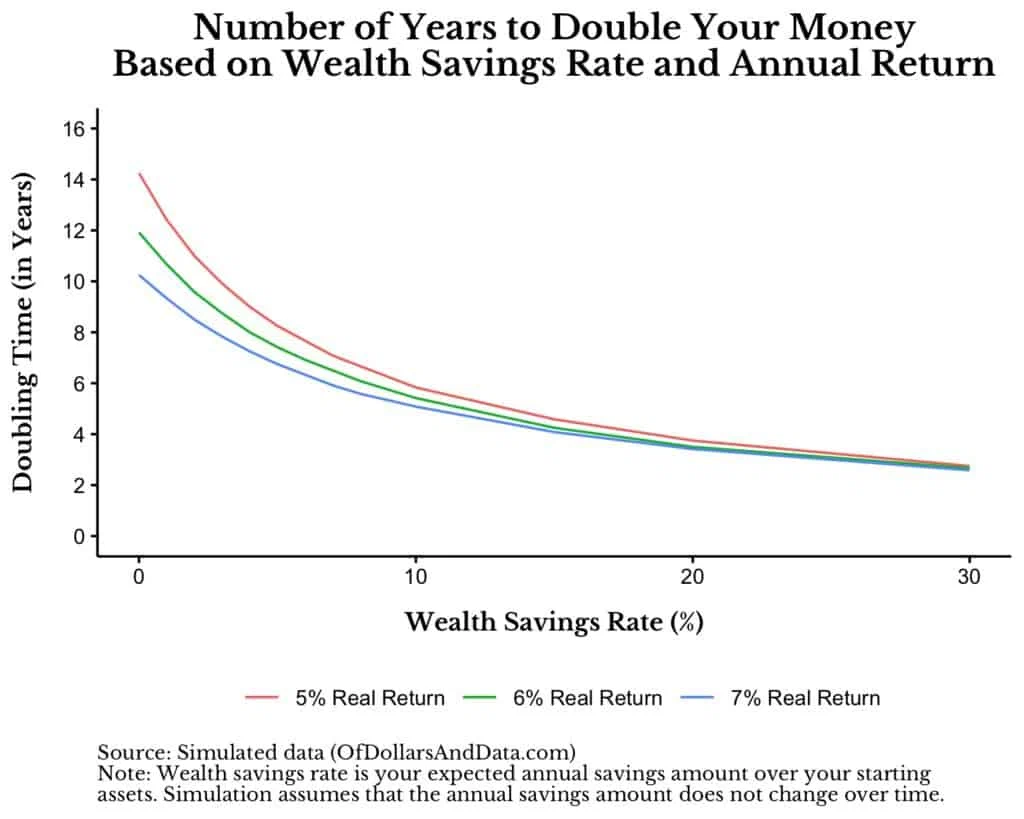

На графике ниже результаты моих расчетов для различных норм сбережений и доходностей. Для доходностей я использовал значения 5-7%, потому что 5% - это реальная доходность долгосрочного портфеля, состоящего на 80% из американских акций и на 20% из американских облигаций, а 7% - это реальная доходность долгосрочного портфеля, состоящего на 100% из американских акций.

Как видно из графика, по мере роста вашей общей нормы сбережений время, необходимое для удвоения вашего капитала, существенно уменьшается. Без внесения дополнительных средств при доходности 7% годовых (самая левая точка на синей линии) ваши деньги удвоятся немногим более, чем за 10 лет. Однако, если ваша общая норма сбережений будет 10%, то это время уменьшится вдвое - около 5 лет.

Для наглядности, ниже представлена таблица с временем удвоения в годах при различных нормах сбережений и доходностях.

По этой таблице вы сможете примерно определить за какое время ваши деньги удвоятся.

Например, если сейчас у вас есть 50.000 долларов и вы планируете добавлять к ним по 4.000 долларов в год, то ваша общая норма сбережений равна 8%. С помощью таблицы вы можете определить, что при доходности в 5% ваши деньги удвоятся за 6,5 лет.

Конечно, в инвестициях и сбережениях никогда не бывает все так гладко, но долгосрочные значения должны стремиться к таким показателям. А тем, чья общая норма сбережений выше 30%, вообще беспокоиться не о чем. Ваши деньги удвоятся достаточно скоро.

Наконец, держите в уме, что эта формула работает только для первого удвоения. После того, как это произойдет, вам нужно будет пересчитать новое время удвоения с учетом вашей новой нормы сбережений.

Например, если ваш капитал равен 50.000 долларов, и вы откладываете по 5.000 долларов (общая норма сбережений 10%), то при доходности в 5% годовых ваши деньги удвоятся за примерно 5,8 лет (см. таблицу). Однако, как только ваш капитал будет равен 100.000 долларов, ваша новая общая норма сбережений окажется всего 5% (5k/100k).

По таблице сверху можно определить, что при доходности в 5% на очередное удвоение уйдет 8,2 года. То есть удвоение с 50k до 100k займет 5,8 лет, а удвоение со 100k до 200k займет уже 8,2 года, поскольку вы продолжаете откладывать то же количество денег, что и раньше. Если вы захотите снова удвоить ваши деньги за 5,8 лет, то вам придется увеличить ваши сбережения до 10000 долларов в год, чтобы ваша общая норма сбережений снова равнялась 10% (10k/100k).

Я обращаю внимание на это, потому что такой подход работает только с изначальными данными. Если условия меняются, вам нужно пересчитать время удвоения заново.

Теперь, когда вы имеете примерное представление о времени, необходимом для удвоения капитала, давайте поговорим о том, почему это важно.

Итоги

После изучения информации об удвоении вашего капитала становятся понятными две вещи:

- Изначальное увеличение вашей общей нормы сбережений приводит к наибольшему уменьшению времени, необходимого для удвоения. Другими словами, откладывать хоть что-то лучше, чем не откладывать ничего.

- По мере увеличения ваше общей нормы сбережений, ожидаемая доходность имеет все меньшее и меньшее значение.

Я хочу подчеркнуть эти вещи потому, что они иллюстрируют, что откладывать важнее, чем инвестировать, особенно для тех, кто только начинает. И хотя я обожаю сложные проценты, факт остается фактом: для большинства людей самый быстрый способ удвоить свой капитал - начать откладывать больше, а не гнаться за большими доходностями.

Ваши доходности будут иметь значение только после того, как вы пройдете этап откладывания денег. Морган Хаузел однажды сказал о Уоррене Баффете:

Если в 30 лет капитал Баффета составлял бы 24.000 долларов вместо 1 миллиона долларов, который у него был, и он бы получал такие же доходности, как на самом деле, какой капитал был бы у него сегодня?

1,9 миллиарда долларов.

Это на 97,6% меньше, чем его актуальное состояние в 81 миллиард долларов.

То есть 97,6% успеха Баффета можно напрямую связать с тем, какую базу он обеспечил себе за свою молодость.

Правило 72 великолепно, но ничто не сравниться с тем, кто может продолжать откладывать всю жизнь.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.