KLEYNBANK - SISTEM PERBANKAN INOVATIF

sir ocik

Good afternoon, my dear subscribers! Dina iki kita bakal miwiti obrolan karo sampeyan ing topik kayata bank umum lan interaksi karo bisnis. Topik iki penting banget lan relevan. Sawise kabeh, yen kita nimbang bisnis sacara sakabehe, banjur gumantung banget marang sektor perbankan lan ora mung. Sawise kabeh, ayo ndeleng apa bisnise. Kaping pisanan, iki dienggo karo keuangan. Ora mung keuntungan, nanging uga silihan, uga transfer dhuwit. Iki minangka aspek sing penting, sing bakal kita pikirake. Versi saiki sektor perbankan ora cocok banget kanggo bisnis modern. Ana akeh masalah sing ngalangi pangembangan bisnis. Salah sijine masalah sing padha yaiku produksi dawa transaksi, uga pusatisasi sing lengkap, sing uga mbatesi jumlah aksi finansial. Aku propose kanggo nyorot masalah utama kacepetan nggawe pembayaran, uga nggawe lan nggawe transfer. Sawise kabeh, yen sampeyan ndeleng kanthi langsung, sampeyan bisa ndeleng lan mangerteni manawa bisnis kasebut minangka bal, sing mbutuhake kacepetan operasi, lan mesthi ora mlebu. Dadi, iki sebabe wilayah iki mbutuhake solusi rasional, desentralisasi sing bisa langsung ngatasi kabeh masalah lan nyebabake sistem trep lan rasional, sing uga bisa migunani kanggo bisnis. Proyèk kuwi bisa dadi wiwitan sing aku ketemu ing Internet lan saiki kita bakal ngomong babagan iki. Proyek iki diarani solusi sing disentralisasi sing bisa langsung ngrampungake kabeh masalah lan mimpin sistem sing trep lan rasional, sing uga bisa migunani kanggo bisnis. Proyèk kuwi bisa dadi wiwitan sing aku ketemu ing Internet lan saiki kita bakal ngomong babagan iki. Proyek iki diarani solusi sing disentralisasi sing bisa langsung ngrampungake kabeh masalah lan mimpin sistem sing trep lan rasional, sing uga bisa migunani kanggo bisnis. Proyèk kuwi bisa dadi wiwitan sing aku ketemu ing Internet lan saiki kita bakal ngomong babagan iki. Proyek iki diaraniKleynBank .Babagan proyek:

KleynBank - ing esensi, proyek iki minangka kaputusan penting kanggo kabeh sektor perbankan minangka kabèh. Proyèk iki ditujokake kanggo ngatasi masalah kayata sentralisasi lan kendala kanggo sektor bisnis. Proyek iki bakal adhedhasar teknologi kasebut minangka blockchain, uga kontrak pinter bakal diterapake, sing bakal tanggung jawab kanggo kabeh transaksi keuangan. Sanalika, amarga penerapan teknologi kasebut, tingkat maksimum keamanan bakal kasedhiya, uga transparansi lengkap absolut saka kabeh transaksi sing bakal dileksanakake. Sing, ing wektu sing padha, kedhaftar bakal bisa yakin manawa data pribadhi bakal aman lan ora bakal ilang. Iki minangka aspek penting sing kudu lan ana ing wilayah iki lan proyek kasebut minangka sakabehe.

Menarik banget yaiku kasunyatan sing bisa ngatur ora mung dana fiatnym, nanging uga aset crypto, sing penting banget. Sawise kabeh, dina iki, akeh organisasi sing pindah menyang tingkat anyar lan nyoba kanggo tetep munggah karo kaping. Mulane proyek-proyek nyoba kanggo ngetrapake aset crypto ing bisnis, sing asring dianggep minangka mata uang masa depan. Uga, kanthi pitulung iki, unsur penting bakal ditudhuh, kayata biaya transaksi sing kurang, iki uga penting, amarga saben dhetik bisnis ana ing akun khusus lan duweni nilai khusus.Uga, proyek iki bakal duwe mata uang aktif crypto dhewe. Tugas utama mata uang iki yaiku ngatur jaringan finansial, sing bakal dadi proyek utama ing proyek iki. Mangkono, kabeh sing bakal rampung ing proyek bakal rampung kanthi nggunakake mata uang crypto iki.

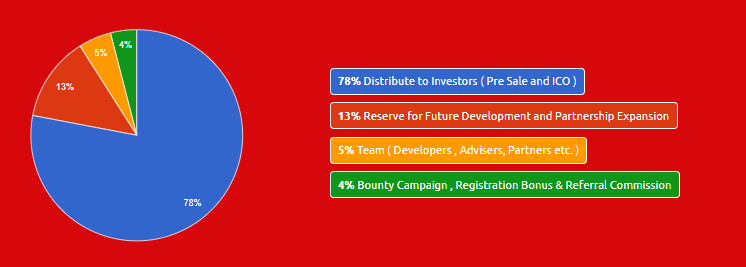

Saiki sawetara tembung babagan ICO proyek iki

Token kasebut bakal kasebut: KLB.

Total rencana kanggo ngetokake token KLB: 1.000.000.000 KLB token.

Target penjualan minimum yaiku $ 7.000.000.

Target penjualan maksimal yaiku $ 57.000.000.

Rega saben unit KLB token yaiku: 1 KLB = $ 0,03.

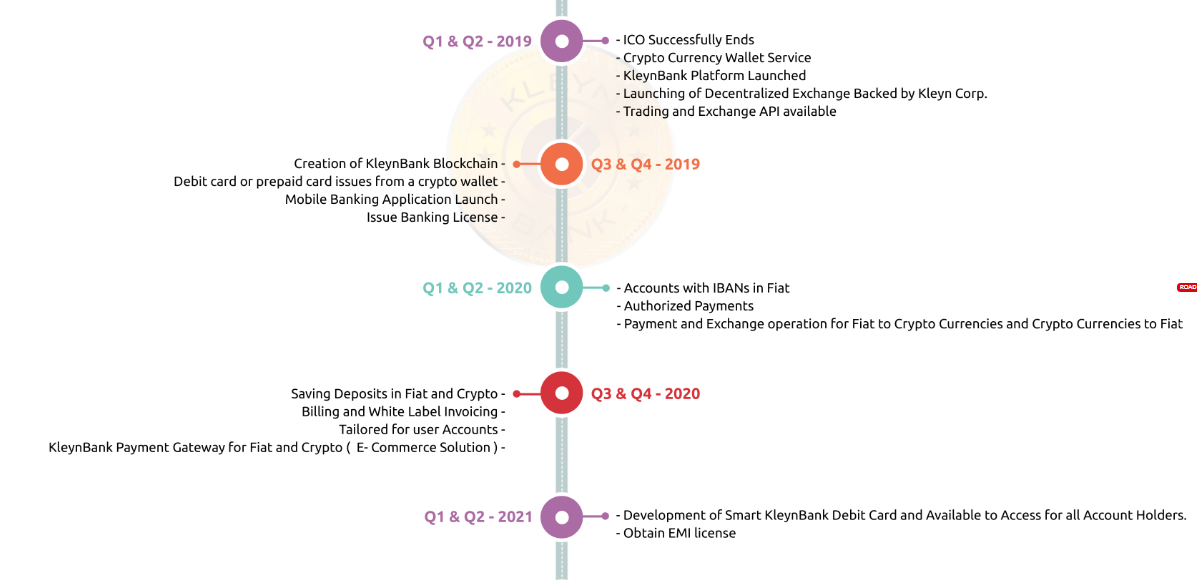

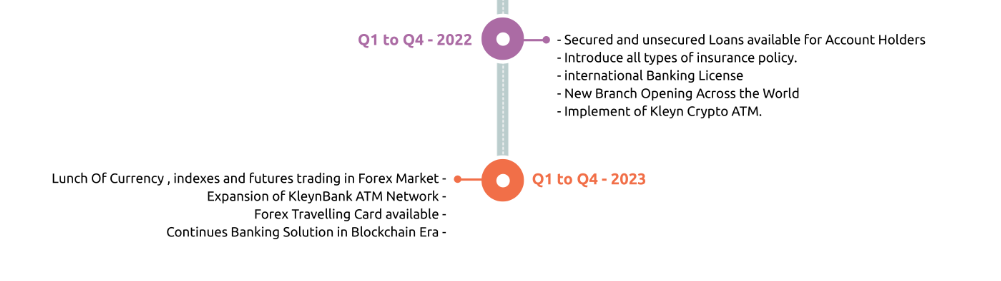

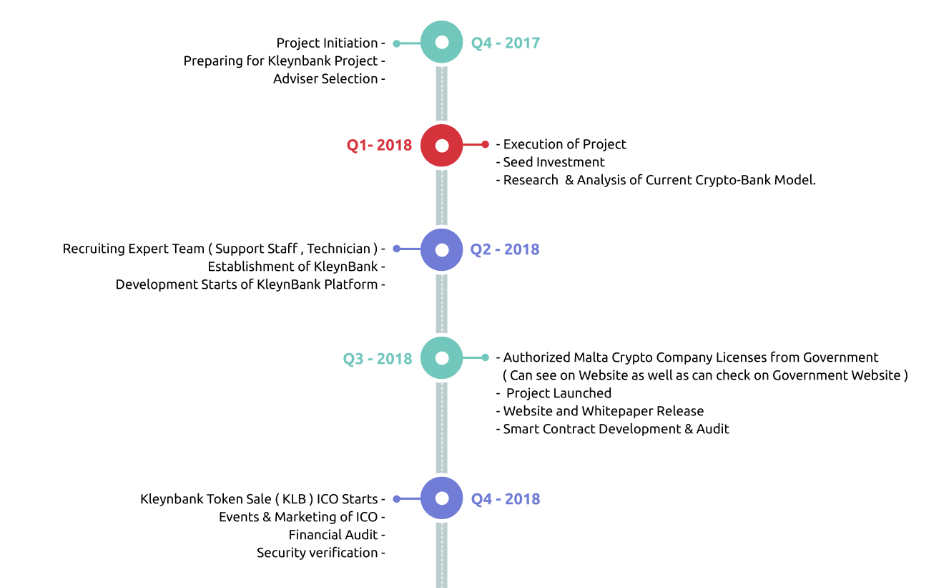

ROADMAP

Tim

ADRIAAN KLEYN: MANAGING DIRECTOR

ASHOK DADI: DIREKTUR TEKNIK

HITESH SOLANKI: PROYEK MANAJEMEN TEKNIKAL & PROYEK

KAUSHAL SADHU: BLOCKCHAIN DEVELOPER

VENUS SENJALIYA: PENGGUNAAN GOOGLE MOBILE PROVIDER

KIRIT VANANI: MANAGER PEMBANGUNAN BUSINESS

DHAVAL KAPADIYA: WEB DESIGNER

KISHAN PATEL: SR. DEVELOPER lan LEADER TEAM

MIKAN KANANI: GRAPHIC DESIGNER

ANKITA PANCHAL: MANAJER PEMBANGUNAN USAHA

JATIN PARMAR: SR. WEB DEVELOPER

Saka panulis

Aku arep ngomong yen aku mung nglakoni review babagan proyek lan ngandhakake pendapatku babagan produk tartamtu, uga implementasine gagasan sing ngembangake kita. Aku ora ngidini sampeyan nandur modal, amarga investasi iku masalah keputusan pribadi saben pangguna. Uga, aku ora ahli finansial sing bisa menehi saran babagan investasi. Sampeyan nggawe keputusan kasebut kanthi teliti. Aku pengin ngelingake sampeyan yen aku ora tanggung jawab kanggo investasi sampeyan. Maca reviewku lan sinau akeh perkara menarik. Duwe dina sing apik!

INFORMASI LENGKAP ONO ING NGISOR IKI:

Twitter: https://twitter.com/kleynbank_klb

Facebook: https://www.facebook.com/kleynbank

Google+: https://plus.google.com/u/0/104479519663241353137

Reddit: https://www.reddit.com/user/KleynBank_Official

Sedheng: https://medium.com/@kleyn_bank

Tumblr: https://kleyn-bank.tumblr.com/

Instagram: https://www.instagram.com/kleynbank.io

Cathetan: https://www.quora.com/profile/Kleyn-Bank

Cryptocompare: https://www.cryptocompare.com/profile/kleynbank/#/activity

Whitepaper: https://www.kleynbank.io/kleynbank_whitepaper.pdf

Situs web: https://www.kleynbank.io

https://bitcointalk.org/index.php?action=profile;u=2427580

ETH: 0x8523A3E2d30600d7dE9616770A3D607AFff42A30