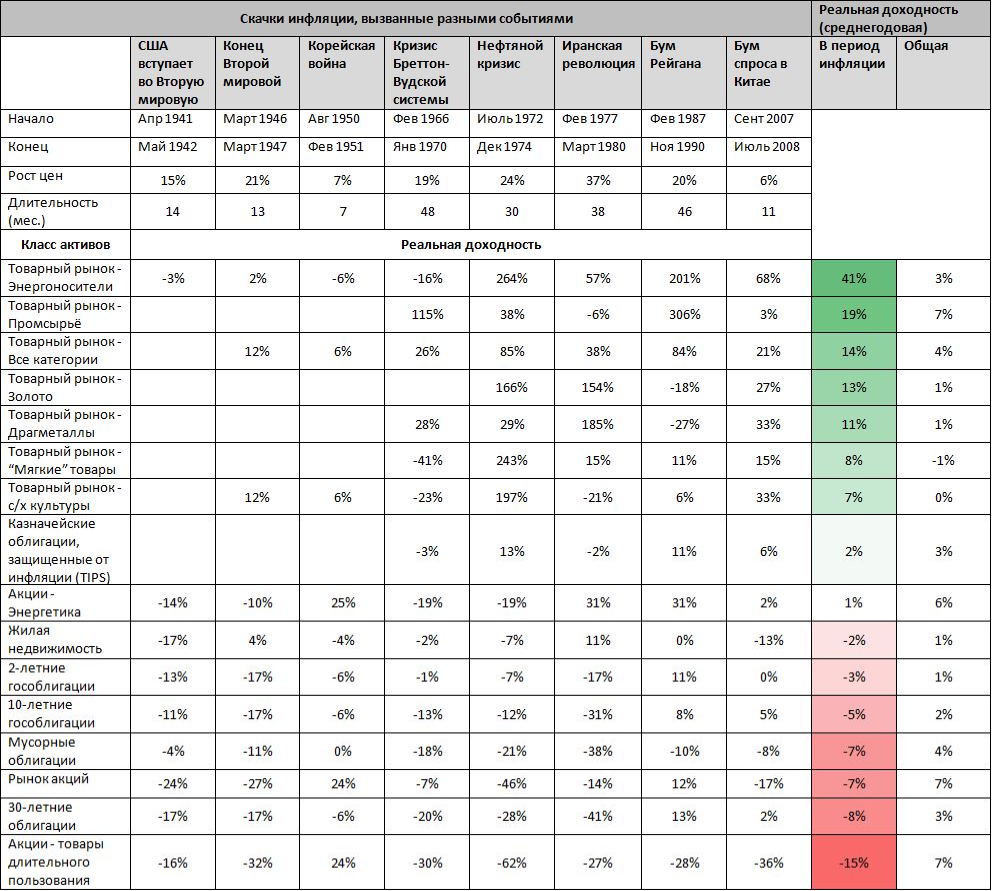

Изменение цен разных классов активов в периоды инфляционных скачков

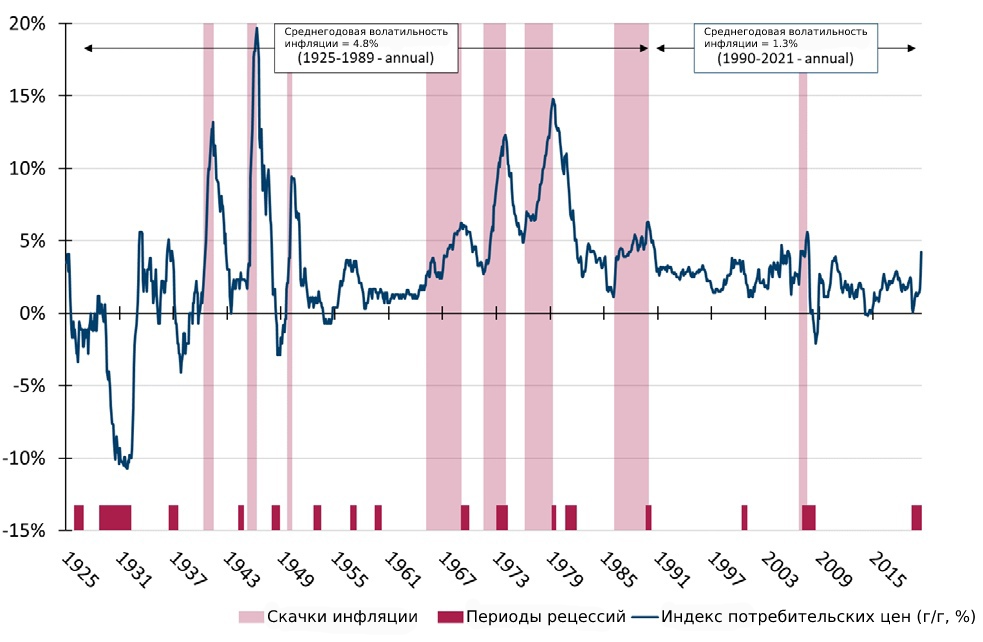

В последние 30 лет инфляция перестала быть серьезной и постоянной экономической проблемой на развитых рынках. Как денежно-кредитная, так и налогово-бюджетная политика способствовали снижению инфляции в экономике, что привело к более низкой и менее волатильной инфляции (график 1).

Сегодня те, кто опасаются всплеска инфляции, указывают на три фактора, которые свидетельствуют о том, что риск возрос. Во-первых, наблюдается беспрецедентный рост эмиссии денег. Денежная масса США (М2) выросла на 4,2 трлн долларов, с 15,5 трлн долларов до 19,7 трлн долларов за один год (в период с февраля 2020 года по февраль 2021 года). Во-вторых, были приняты чрезвычайные финансовые меры. Управление Конгресса США по бюджету (CBO) оценивает дефицит бюджета США в размере 3,1 триллиона долларов в 2020 году, или 15% ВВП. CBO прогнозирует, что дефицит сократится до 2,3 трлн долларов в 2021 году, или 10% ВВП. За всю современную историю Соединенных Штатов было только два случая последовательных годовых двузначных значений дефицита. В-третьих, рынок облигаций сигнализирует о росте инфляции, поскольку в последнее время возросла доходность по долгосрочным бумагам.

Что касается инфляционных скачков, таковыми считаются периоды роста инфляции, превышающие уровень в 5%. За последние 95 лет происходило 8 таких скачков, как видно на графике 1. Давайте рассмотрим, как изменялись цены разных классов активов в периоды скачков инфляции.

Как вы можете видеть, ни акции, ни облигации не показывают хороших результатов во время инфляционных скачков. Можно было ожидать, что акции обеспечат некоторую защиту от инфляции, поскольку долговые обязательства фирмы будут обесценены, а цены на продукцию могут быть скорректированы с учетом инфляции. В действительности же акции страдают от нестабильного экономического климата, а затраты, как правило, растут больше, чем цены на продукцию. Облигации также не обеспечивают защиту от инфляции, и чем больше дюрация, тем ниже доходность. Ценные бумаги Казначейства, защищенные от инфляции (TIPS), устойчивы при повышении инфляции, что дает им преимущество в виде положительной доходности как в обычное время, так и во время инфляционных скачков.

Что касается товарного рынка, то в общем он демонстрировал наилучшие результаты во время высокой и растущей инфляции. В совокупности все категории показывали положительную реальную доходность в течение последних семи скачков инфляции, принося в среднем +14% реальной доходности в годовом исчислении. Это контрастирует с результатами в остальное время, когда совокупный показатель товаров показывает низкие однозначные цифры. Жилая недвижимость в среднем сохраняет свою стоимость во время инфляции (реальная доходность отрицательна, но незначительна), но значительно отстает от сырьевых товаров.

Почему инфляция влияет на цены активов?

Важно различать временные и постоянные (или более длительные) инфляционные шоки. Цены на такие активы, как акции и облигации, наиболее чувствительны к изменениям при долгосрочной инфляции. Например, месячный сбой в работе газопровода может привести к временному росту цен на бензин (и инфляции). Влияние на цены активов будет минимальным, поскольку участники рынка ожидают, что цены вернутся к норме в следующем месяце. Этот пример подчеркивает две ключевые проблемы при проведении исследований, связывающих инфляционные шоки с ценами на активы: разделение постоянных и временных шоков и определение наиболее подходящего инфляционного горизонта.

На цены казначейских облигаций явно влияет неожиданная инфляция. Их текущие цены отражают ожидаемую реальную процентную ставку, ожидаемый уровень инфляции и премию за риск. Если происходит неожиданный всплеск инфляции, ожидаемая инфляция, заложенная в доходность, увеличивается, а цена облигаций обычно падает. Если новый уровень ожидаемой инфляции будет постоянным, облигации с более высокой продолжительностью будут более чувствительными, чем облигации с более короткой продолжительностью. В случае облигаций мы точно знаем горизонт инфляции, который имеет значение, учитывая фиксированный срок погашения облигаций. Неопределенность в отношении темпов инфляции также может повлиять на премию за риск.

Акции являются более сложными, и существует несколько факторов, при которых повышенная инфляция может повлиять на цены акций.

Во-первых, более высокая и нестабильная инфляция создает большую экономическую неопределенность, тем самым снижая способность компаний планировать, инвестировать, расти и заключать долгосрочные контракты. Более того, в то время как фирмы, обладающие наибольшими долями рынка, могут повысить цены на свою продукцию, чтобы смягчить последствия неожиданной инфляции, многие компании могут лишь частично компенсировать возросшую стоимость сырья, и в результате этого маржинальность сокращается.

Во-вторых, неожиданная инфляция может быть связана с будущей экономической слабостью. Перегрев экономики может привести к увеличению доходов компаний в краткосрочной перспективе, но если за инфляцией последует экономическая слабость, это приведет к снижению ожидаемых будущих денежных потоков.

В-третьих, существуют налоговые последствия для компаний с высокими капитальными затратами. Учитывая, что амортизация рассчитывается на основе первоначальной стоимости актива (без корректировки на изменение индекса потребительских цен (CPI)), в условиях высокой и растущей инфляции признанные расходы будут искусственно занижены. Поскольку амортизация вычитается из выручки при расчете налоговых обязательств, последние будут искусственно завышены. При этом стоит учесть, что многие компании сегодня в значительной степени полагаются на нематериальный капитал и относительно невосприимчивы к этому эффекту.

В-четвертых, неожиданная инфляция может привести к увеличению премий за риск (увеличению ставок дисконтирования) и снижению цен на акции.