Итоги заседания ЦБ РФ

Экономист Газпромбанка Павел Бирюков

На внеочередном заседании ЦБ РФ в третий раз подряд снизил ключевую ставку, в этот раз на 3 п.п. до 11%. При этом ЦБ не исключил, что на ближайших заседаниях продолжит действовать аналогично. Помимо монетарного смягчения готовится пакет преобразований банковского сектора, способный поддержать кредитование. Мнение ЦБ, что новый виток ускорения инфляции маловероятен, расширяет диапазон целевого уровня ключевой ставки на конец года. Решение ЦБ на предстоящем 10 июня заседании будет зависеть от оперативных данных, публикуемых накануне. Мы ожидаем снижения ставки на 1 п.п. до 10%.

На внеочередном заседании ЦБ снизил ключевую ставку на 3 п.п. до 11%. Снижение ставки в 3-й раз, теперь на 3 п.п. было вызвано, вопреки распространенному мнению, не динамикой рубля. ЦБ отметил, что не видит рисков финансовой стабильности в текущем укреплении обменного курса, а на принятое решение повлияла в первую очередь статистика по инфляции. На пресс-конференции было отмечено, что выбор в пользу снижения ставки на 300 б.п. был обусловлен значительным отклонением ИПЦ от апрельского прогноза (18–23% г/г в декабре). ЦБ объявил о готовящемся понижении диапазона прогнозируемой инфляции на следующем заседании.

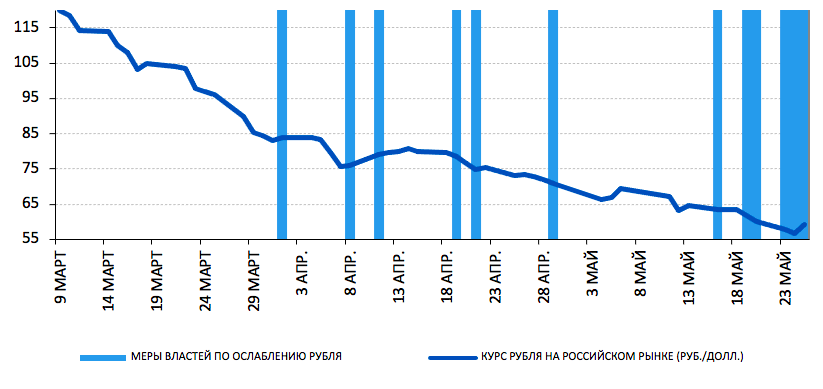

Диаграмма 1. Укрепление рубля и действия властей по его ослаблению

ЦБ допустил дальнейшее снижение ставки на ближайших заседаниях, отметив, что не видит риска второй волны роста инфляции осенью. Напомним, что следующее регулярное заседание запланировано на 10 июня. При этом монетарные власти уже смотрят на инфляцию в прикладном аспекте и уточняют, что при достижении ключевой ставкой однозначной величины шаг снижения вернется к стандартным 25 б.п.

Помимо снижения ставки ЦБ озвучил контуры преобразований банковской системы в ответ на введенные в отношении экономики России ограничения. Для ЦБ важно, чтобы из-за введенных ограничений в банковской системе не возникло два изолированных сегмента: попавших под ограничения и прочих. Регулирование будет пересмотрено так, чтобы отдельные банки не накапливали чрезмерные риски и могли продолжать кредитование. ЦБ продлит послабления для оказавшихся в трудной ситуации банков и готов стимулировать консолидацию сектора.

ЦБ решился на еще один сильный шаг. В текущих условиях (быстрое укрепление рубля, стабилизация инфляционных ожиданий и резкое снижение недельных темпов инфляции) у ЦБ все меньше оснований придерживаться консервативной монетарной политики. Учитывая это, мы ожидаем дальнейшего снижения ключевой ставки. При этом не стоит забывать о новых пруденциальных нормативах, вступающих в силу с 1 июля и способных обеспечить безопасные темпы роста потребительского кредитования.

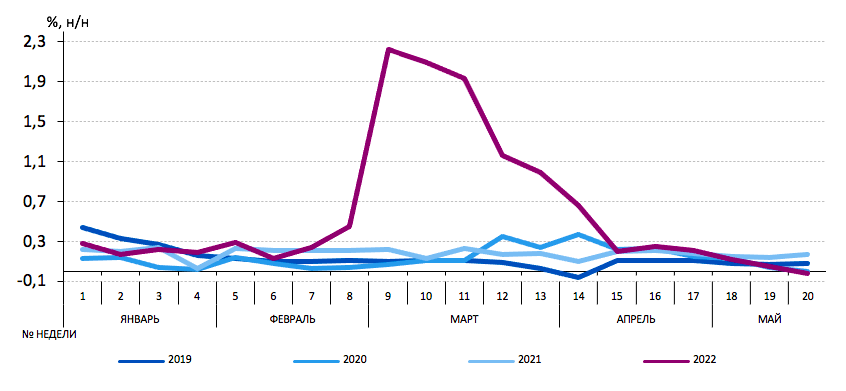

Диаграмма 2. Динамика недельной инфляции

Озвученная ЦБ уверенность в низкой вероятности нового ускорения инфляции расширяет наши прогнозы. Новое ускорение инфляции напрямую зависит от динамики потребления населения и состояния внешней торговли. Если первое способствует снижению инфляции, то дефицит импорта может повышать потребительские цены в текущих условиях. В рамках базового сценария мы ожидаем, что снижение ключевой ставки замедлится и на конец 2022 г. она составит 9%.

Решение ЦБ на ближайшем заседании 10 июня будет зависеть от оперативных данных, публикуемых накануне заседания. Высокая волатильность в последнее время значительно сузила период принятия решений монетарными властями. ЦБ выбирает действие, учитывая публикацию оперативных макроэкономических данных. Поэтому и на решение 10 июня окажут влияние данные, публикуемые накануне (майская инфляция, закрытые данные по платежному балансу и состояние федерального бюджета). Если макроиндикаторы не отклонятся от текущего тренда, мы прогнозируем снижение ключевой ставки на 1 п.п. до 10%. В случае выхода менее оптимистичной оперативной статистики ЦБ может взять паузу.