Итоги недели

Меню

ТЕМА НЕДЕЛИ – НАШИ ОЖИДАНИЯ НА 2023 ГОД

Конфликт на Украине и санкции

Пошёл одиннадцатый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, продолжаются активные боевые действия.

Как заявил замглавы МИД РФ М.Галузин, украинский конфликт принял затяжной характер, любые прогнозы о времени его завершения сейчас несостоятельны.

Страны G7 сообщили, что продолжат поддержку Киева так долго, как это потребуется. В заявлении министров финансов G7 говорится, что страны G7 мобилизовали уже до $32 млрд в помощь Украине на 2023 год.

Пока же страны Запада продолжают расширять антироссийские санкции. Евросоюз ввёл девятый пакет санкций, куда в том числе попали МКБ, ВБРР и Дальневосточный банк. В свою очередь, США добавили Росбанк и Интеррос в SDN List.

Россия готовит ответ на введение Западом с 5 декабря потолка цен на покупку российской нефти. Вице-премьер РФ А.Новак подтвердил, что Россия не будет продавать нефть в страны, которые поддерживают потолок цен. По словам А.Новака, РФ готова идти на частичное снижение добычи и экспорта нефти. По его оценке, в начале следующего года может быть сокращение добычи нефти на 500-700 тыс. б/с или 5-6%.

Мы полагаем, что может повториться сценарий весны 2022 года, когда добыча нефти РФ из-за санкций упала с 11 млн б/с до 10 млн б/с с последующим восстановлением по мере перестройки цепочек поставок.

В середине января страны Евросоюза могут пересмотреть потолок цен на российскую нефть, который сейчас установлен на уровне $60 за баррель.

С 5 февраля будет введено европейское эмбарго на импорт российских нефтепродуктов, а также будет введен потолок цен на их продажу в третьи страны. Это может ещё больше ограничить нефтегазовые доходы России и оказать негативное влияние на бюджет и рубль, если не будут найдены варианты перенаправить поставки в другие страны.

Российские рынки

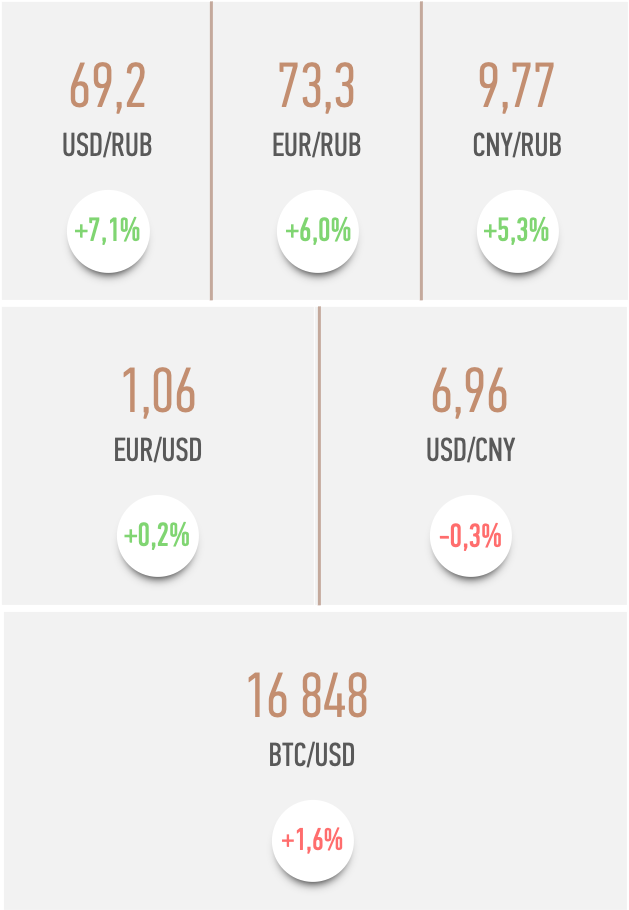

Главным событием прошедшей недели на российском финансовом рынке стало резкое ослабление рубля. Курс доллара вырастал с отметки 64 до 72, но затем откатился к 69.

За неделю рубль ослаб к доллару на 7%, до 69, на 6% к евро, до 73 и на 5% к юаню, до 9,8.

Давление на рубль оказали следующие факторы.

1) В страну стало притекать меньше валюты из-за сокращения нефтегазовых доходов на фоне вступления в силу европейского эмбарго на импорт российской нефти и потолка цен с 5 декабря. Россия из-за санкций сейчас продает меньше нефти и по более низкой цене. Дисконт Urals к Brent расширился до примерно $30 за баррель.

2) Спрос на валюту в декабре сезонно вырос для закупки импортных товаров для новогодних распродаж и для туристических поездок за границу на длинные новогодние праздники.

3) Спрос на валюту в конце года вырос, т.к. некоторые участника рынка опасаются зимнего геополитического обострения.

4) Спрос на валюту мог вырасти из-за существенного увеличения госрасходов в декабре. Помимо увеличения рублевой ликвидности в системе, давление на рубль могла оказать срочная оплата каких-то импортных товаров или услуг.

Так глава Минфина заявил, что ослабление рубля связано с активным импортом. При этом Минфин достаточно неожиданно увеличил госрасходы этого года ещё на 2 трлн руб., с 29 до 31 трлн руб.

С учетом недавнего визита Д.Медведева к Си Цзиньпину, можно предположить, что правительство РФ в конце года заключило какой-то госконтракт на закупку чего-то в Китае. В результате Минфин скупил валюту для его оплаты и ослабил рубль.

Ожидаем, что рубль завершит этот год в диапазоне 67-72 к доллару, 71-76 к евро и 9,6-10,1 к юаню.

В первой половине этой недели возможно укрепление рубля благодаря налоговому периоду, когда экспортёры будут активнее продавать валюту для расчётов с бюджетом. Пик налоговых выплат придётся на понедельник 26 декабря, когда будут уплачиваться НДПИ, НДС и акцизы. Налоговый период завершится в среду 28 декабря уплатой налога на прибыль.

Во второй половине недели вероятно ослабление рубля благодаря ожидаемому увеличению спроса на валюту. Полагаем, что ряд участников рынка захотят уйти на длинные новогодние праздники в валюте в качестве страховки на случай непредвиденных событий, в том числе со стороны геополитики.

В первом квартале 2023 года сезонность текущего счета платежного баланса РФ будет выступать уже в пользу рубля. Спрос на валюту для импорта и туризма упадёт, а нефтяные цены в зимний период вероятно останутся высокими.

Поэтому в первом квартале ожидаем закрепления рубля в диапазоне 65-70 к доллару, 70-75 к евро и 9,5-10 к юаню.

В свои прогнозы на 2023 год мы закладываем среднегодовой курс рубля к доллару на уровне 70, евро - 72, юань - 9,7. Полагаем, что поддерживать рубль будут профицитный текущий счет платежного баланса РФ, жесткие ограничения на движение капитала и отсутствие нерезидентов, политика дедолларизации, проводимая Банком России.

В 2023 году мы ожидаем дальнейшего вытеснения юанем доллара и евро в российской экономике и финансовой системе. Свой вклад в увеличение ликвидности юаня внесёт и Минфин, который планирует закупать юани в резервы в рамках обновленного бюджетного правила.

На долговом рынке на минувшей неделе цены ОФЗ следовали за курсом рубля – периоды ослабления рубля сопровождались ростом доходностей, а периоды укрепления рубля приводили к снижению доходностей.

Банк России в комментарии по инфляции написал, что ослабление рубля в декабре окажет проинфляционное влияние в ближайшие месяцы. В свою очередь, зампред ЦБ В.Чистюхин отметил, что ожидания ЦБ сейчас между сохранением ключевой ставки и ее повышением.

За неделю доходности ОФЗ выросли в пределах 30 б.п. на ближнем конце кривой и около 15 б.п. на дальнем.

1-летние ОФЗ торгуются с доходностью 7,5%, 2-летние – 7,8%, недалеко от ключевой ставки – долговой рынок не ждёт изменений ключевой ставки в ближайшие месяцы.

Дальний конец кривой ОФЗ торгуется около 10,3% - премия к ключевой ставке составляет повышенные 280 б.п., отражая риски возможного разгона инфляции и навес предложения нового госдолга в связи с плановым дефицитом бюджета в ближайшую трёхлетку.

Некоторую поддержку долговому рынку оказали вновь успешные аукционы ОФЗ. В прошлую среду на последнем в этом году аукционе банки снова выкупили весь новый флоатер на 250 млрд руб., а всего Минфин за неделю разместил ОФЗ на 337 млрд руб.

По итогам 2022 года Минфин посредством ОФЗ привлёк 3,3 трлн руб., из них 81% пришёлся на флоатеры. Объем размещения превысил объем предыдущего года на 24%. Таким образом, Минфин показал, что может привлекать большой объем с рынка даже в отсутствие нерезидентов.

С помощью долгового рынка Минфин закрыл дефицит бюджета этого года (ориентир Минфина 2,9 трлн руб.). На следующий год Минфин планирует дефицит бюджета также на уровне 2,9 трлн руб. (ведомство закладывает Urals $70 за баррель и курс рубля к доллару 68,3).

Мы полагаем, что дефицит бюджета в 2023 году может снова возрасти и закладываем в свои прогнозы дефицит бюджета в 3,4 трлн руб. При этом ожидаем, что Минфин продолжит успешную тактику размещений с упором на флоатеры, как в 2022 и 2020 годах.

Банковский сектор обладает достаточным запасом ликвидности для выкупа нового госдолга. Структурный профицит ликвидности в банковском секторе на 26 декабря составлял 1,6 трлн руб. Банк России полагает, что на конец года профицит вырастет до 2,6–3,2 трлн руб. за счет повышенных расходов бюджета.

Кроме этого, как показал опыт этого и 2020 годов, Банк России готов предоставить банкам необходимую ликвидность в рамках месячного и годового репо под залог ОФЗ.

Текущая инфляция остаётся низкой из-за подавленного потребительского спроса. Росстат сообщил, что недельная инфляция к 19 декабря замедлилась до 0,02% с 0,19% неделей ранее. Годовая инфляция снизилась до 12,4%. Полагаем, что инфляция к концу этого года уменьшится до 12,2%.

Весной 2023 года произойдет резкое снижение годовой инфляции до 2-4% из-за ухода из базы расчета высоких уровней весны 2022 года (7,61% в марте и 1,56% в апреле). К концу 2023 года мы прогнозируем повышение инфляции в диапазон 5,5-7,5% с возвращением к целевым 4% в 2024 году.

Мы ожидаем, что Банк России на ближайшем заседании 10 февраля сохранит ключевую ставку на уровне 7,5% годовых.

Дальнейшая динамика ключевой ставки будет зависеть от динамики курса рубля, планов Минфина по дефициту бюджета, геополитики и спроса в экономике.

В базовом сценарии мы ожидаем возобновления цикла снижения ключевой ставки в середине 2023 года с целью 6,5-7,5% на конец 2023 года.

Способствовать замедлению инфляции будут относительно стабильный курс рубля и сохранение сберегательной модели населения в условиях экономического спада (наш прогноз по ВВП на 2023 год – снижение на 1,2%) и геополитической напряженности.

Рисковый сценарий может наступить в случае существенного ослабления курса рубля (в сторону 80 за доллар и выше), значимого расширения дефицита бюджета, углубления дефицита кадров на рынке труда, возникновения дефицитов импортных товаров и комплектующих в разных отраслях экономики по мере истощения запасов.

В рисковом сценарии Банк России для возвращения инфляции к целевым 4% в 2024 году может повысить ключевую ставку в наступающем году в диапазон 8,0-9,0%.

Мировые рынки

Этот год сложился негативно для большинства классов активов из-за резкого ужесточения монетарной политики ФРС для борьбы с рекордной за 40 лет инфляцией в США.

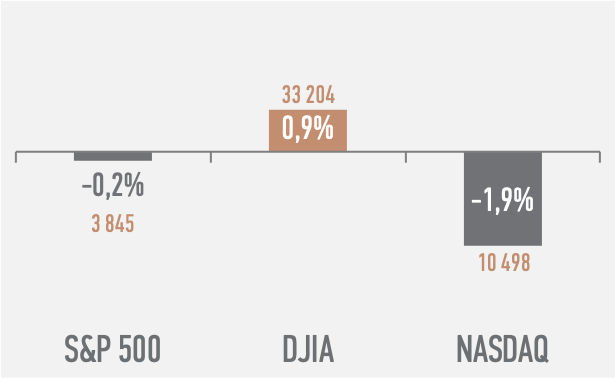

Индекс американских акций S&P 500 с начала года потерял 19%, гособлигации США снизились на 5-20% в зависимости от срока до погашения. Курс евро ослаб к доллару на 6%, юань – на 9%. Золото снизилось на 1%.

Наступающий 2023 год, по нашим ожиданиям, останется сложным для мировой экономики и рынков.

Мы полагаем, что мировая экономика в 2023 году существенно замедлит свой рост - до 1% с 2,4% в 2022 году. В США и Европе вероятна рецессия, тогда как Китай и Индия сохранят значимо положительные темпы роста (5% и 7% соответственно).

Причинами вероятной глобальной рецессии являются геополитические противоречия и деглобализация, энергетический кризис, по-прежнему высокая глобальная инфляция, самый быстрый за 40 лет цикл ужесточения монетарной политики западными Центробанками (ФРС и ЕЦБ).

Мировая экономика существенно нарастила долг для преодоления последствий пандемии ковида. Поэтому резкое ужесточение финансовых условий может вылиться в финансовый кризис.

Мы полагаем, что дно по S&P 500 ещё впереди. Обычно акции достигают дна, когда экономический спад достигает дна, а ФРС разворачивается в сторону смягчения ДКП.

На фоне ожидаемого падения рынков и ухода инвесторов в защитные активы вероятен ещё один виток глобального укрепления доллара.

Пока рынок полагает, что ФРС ещё два раза повысит ключевую долларовую ставку на 25 б.п. в феврале и в марте и доведёт её до 5%. На этом цикл ужесточения ДКП ФРС будет завершён и в конце 2023 года рынок закладывается на 2 снижения ставки для смягчения последствий рецессии.

Напротив, управляющие ФРС по итогам последнего заседания указали на пик по ставке на уровне 5,25% и посылают сигналы о том, что не собираются смягчать финансовые условия в 2023 году. Однако история показывает, что Центробанки всегда недооценивают масштабы рецессии.

Пока же ФРС стремится не повторить опыт стагфляции 1970-х годов и не начать преждевременно снижать ставку, пока не побороли инфляцию. Согласно прогнозам управляющих ФРС, инфляция вернется к целевым 2% только в 2025 году.

Напротив, рынок считает, что рецессия поможет замедлить инфляцию до 2,5% уже в 2023 году. В этих условиях многие портфельные управляющие делают ставку на облигации, рассчитывая на разворот ФРС в сторону смягчения ДКП в 2023 году.

Вероятная рецессия на Западе вызовет сокращение спроса на сырьё, что может оказать давление на сырьевые цены (нефть, газ, металлы).

В то же время поддержку нефтяным ценам окажут осенне-зимний отопительный сезон, смягчение политики нулевой терпимости к ковиду в Китае, вероятное дальнейшее снижение квот на добычу нефти со стороны альянса ОПЕК+, пополнение США стратегических резервов нефти, а также возможные конфликты на Ближнем Востоке.

В свои прогнозы на 2023 год мы закладываем среднегодовую цену на нефть Brent в $80 за баррель, Urals - $60 за баррель. Это примерно на $20 ниже, чем в этом году. В то же время отметим, что риски по нефтяным ценам скорее смещены вниз.

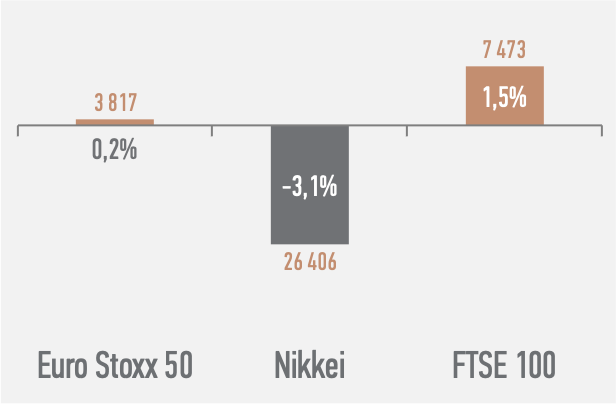

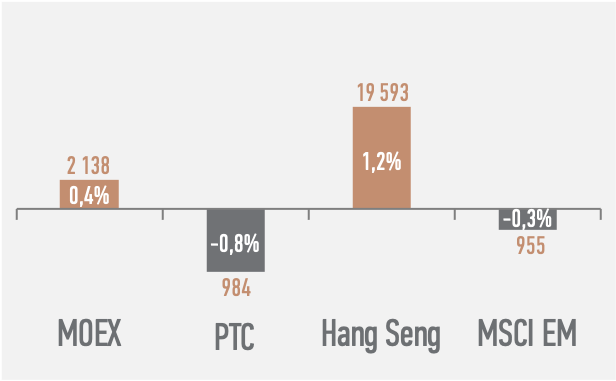

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

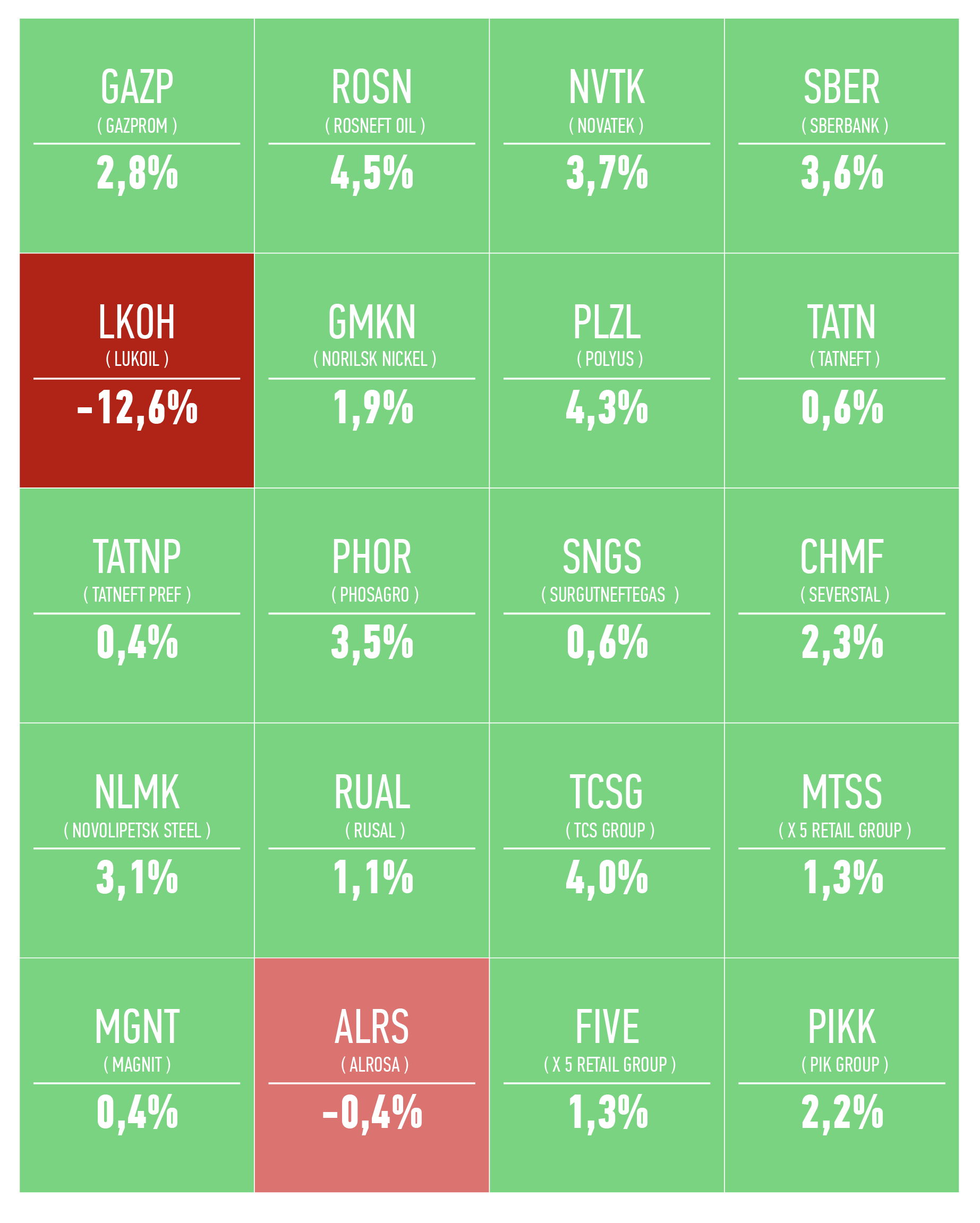

Топ-20 по капитализации компаний России

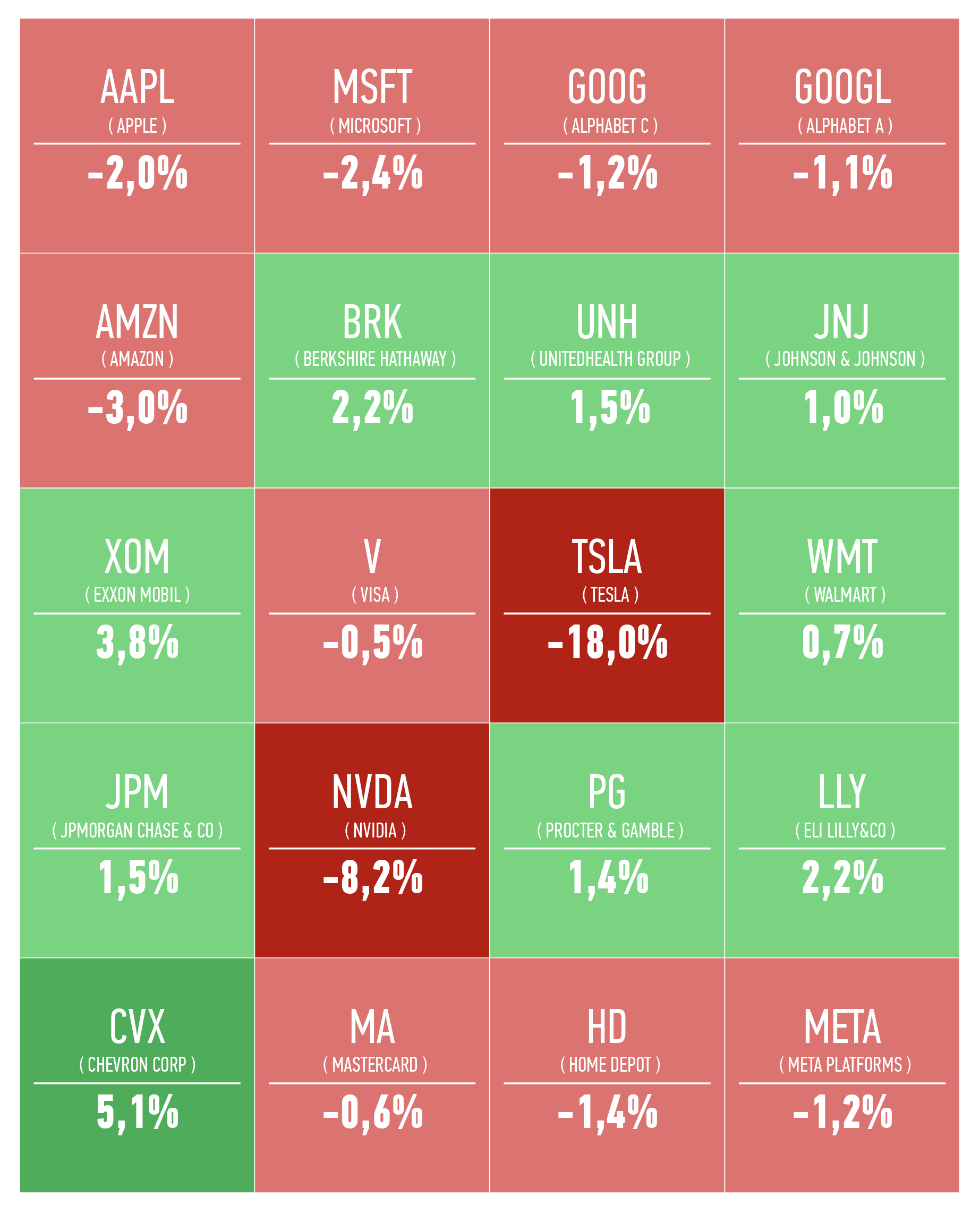

Топ-20 по капитализации компаний США

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

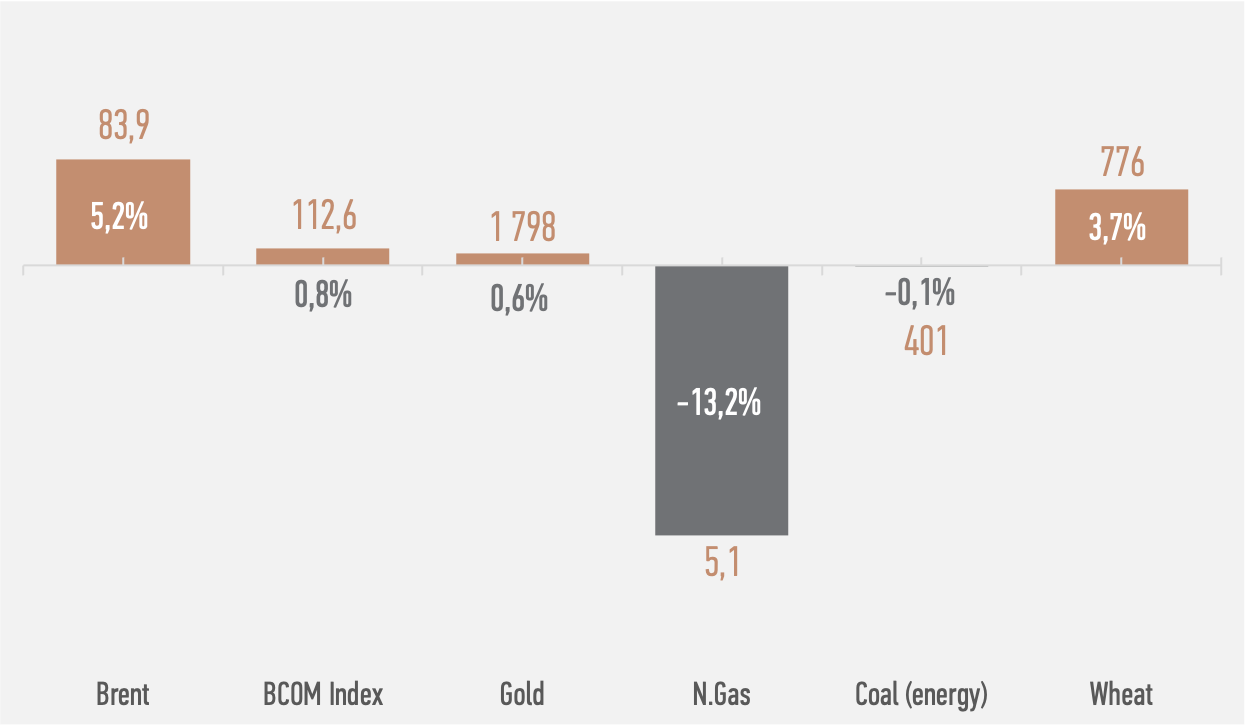

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• В понедельник 26 декабря биржи США и Европы закрыты в связи с празднованием католического Рождества.

• В целом торговая активность в России и в мире в ближайшую неделю будет снижаться из-за ухода многих трейдеров на новогодние праздники.

• Направление рынков в ближайшие недели будет задавать риторика управляющих ФРС, которые вероятно продолжат бороться со смягчением финансовых условий и продолжат сбивать повышательный настрой на рынках.

• Ближайшей важной статистикой будет отчет о занятости в США за декабрь (6 января) и данные по инфляции в США за декабрь (12 января).

• Также в центре внимания инвесторов останется развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• Нефтяной рынок будет ждать ответа России на введение потолка цен на нефть (не исключено добровольное сокращение добычи РФ и снижение поставок на мировой рынок).

• Для сырьевых рынков и мировой экономики важным будет борьба с ковидом в Китае и вероятное дальнейшее смягчение антиковидных ограничений в КНР.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным