Итоги недели

Меню

ТЕМА НЕДЕЛИ – ПОСЛЕДСТВИЯ ВВЕДЕНИЯ ПОТОЛКА ЦЕН НА НЕФТЬ РФ

Конфликт на Украине и санкции

Идёт десятый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, продолжаются активные боевые действия.

Страны Запада по-прежнему стремятся ограничить доходы РФ от экспорта сырья. 5 декабря вступило в силу эмбарго Европы на импорт поставляемой морем российской нефти.

Как сообщало МЭА, экспорт российской нефти в ЕС в октябре составлял 1,5 млн б/с, что на 1 млн б/с ниже уровня начала года. Агентство отмечало, что России до 5 декабря необходимо перенаправить еще 1,1 млн б/с на экспорт в другие страны. Китай, Индия и Турция стали основными покупателями российской нефти.

Кроме этого, страны G-7, Евросоюз и Австралия с 5 декабря установили потолок цен на нефть, экспортируемую из РФ по морю, на уровне в $60 за баррель. Это примерно на 5% ниже текущей рыночной цены.

Указанные страны введут запрет на широкий спектр услуг, включая транспортировку, судоходное страхование и торговое финансирование, связанных с морскими перевозками сырой нефти российского происхождения, если цена будет выше $60 за баррель.

ЕС указал, что будет пересматривать потолок цены раз в два месяца и устанавливать лимит на 5% ниже рыночной цены.

В ноябре средняя цена Urals составляла $66 за баррель, а дисконт Urals к Brent увеличился до $24 c $22 в октябре. По прогнозам агентства Argus, скидка на российскую нефть в 2023 году может вырасти до $34 за баррель.

Вице-премьер РФ А.Новак заявил, что Россия не примет потолок цен на нефть, даже если придется сократить добычу. Пресс-секретарь президента РФ Д.Песков сообщил, что после быстрого анализа будет решение о том, каким образом будет организована работа.

Нефтяной рынок теперь ждёт ответа России и опасается сокращения добычи и поставок на мировой рынок.

На этом фоне страны ОПЕК+ по итогам прошедшего в воскресенье заседания решили сохранить текущие квоты на добычу нефти и посмотреть на ответный ход России на потолок цен.

В целом, введенные западные санкции ухудшают переговорные позиции России при торговле с Китаем, Индией и Турцией, которые теперь будут основными и почти единственными из крупных покупателей российской нефти. Плюс возрастут затраты на транспортировку российской нефти и, вероятно, увеличатся скидки азиатским покупателям.

Вероятно, что пока не выстроятся новые логистические схемы может просесть добыча и экспорт российской нефти. По разным оценкам, падение добычи РФ может составить от 0,5 до 2 млн б/с (с текущих 11 млн б/с до 9,0-10,5 млн б/с).

Мы полагаем, что может повториться сценарий весны 2022 года, когда добыча нефти РФ из-за санкций упала с 11 млн б/с до 10 млн б/с с последующим восстановлением по мере перестройки цепочек поставок.

Российские рынки

Введение санкций на российскую нефть и вероятное снижение добычи и экспорта является негативным фактором для российской экономики, бюджета, долгового рынка и рубля.

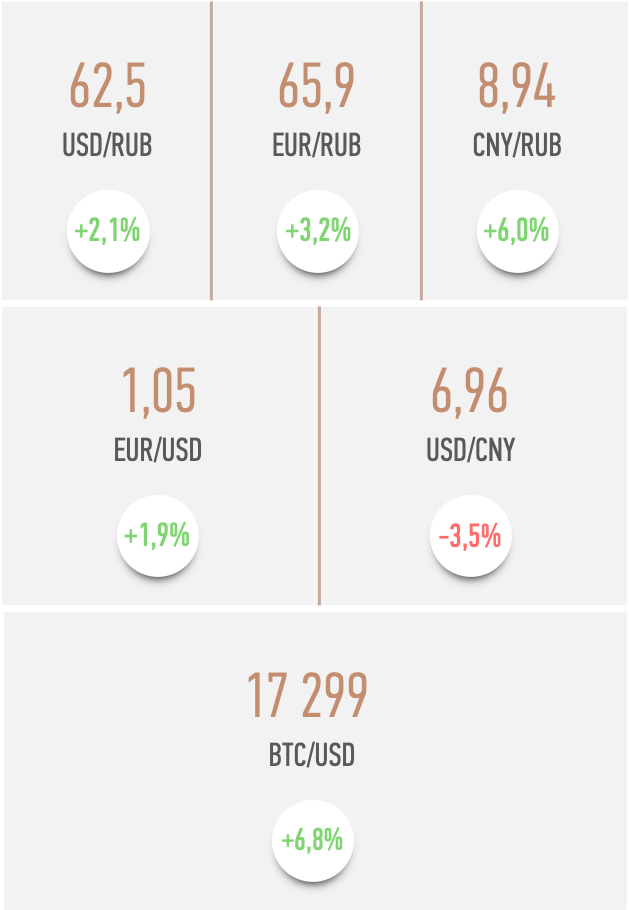

На ожиданиях сокращения экспорта и снижения притока валюты в страну рубль за неделю ослаб на 2% к доллару, до 62,5, на 3% к евро, до 66 и на 6% к юаню, до 8,9. Большее укрепление юаня и евро объясняется ослаблением доллара на мировом валютном рынке.

Полагаем, что на этой неделе рубль может продолжить ослабление с целью 63-65 по доллару.

Во второй половине декабря поддержку рублю окажет налоговый период, когда экспортёры будут активнее продавать валюту для расчётов с бюджетом.

Вероятное сокращение нефтегазовых доходов бюджета может увеличить дефицит бюджета в ближайшие месяцы и в следующем году. В результате Минфину придётся больше занимать на долговом рынке или расходовать ФНБ.

На этих ожиданиях доходности ОФЗ выросли в пределах 10 б.п. вдоль всей кривой.

Ближний конец кривой ОФЗ торгуется в районе 7,3%, недалеко от ключевой ставки - рынок не ждёт изменений ключевой ставки в ближайшие месяцы.

Дальний конец кривой ОФЗ торгуется около 10,2% - премия к ключевой ставке составляет повышенные 270 б.п., отражая риски возможного разгона инфляции и навес предложения нового госдолга в связи с плановым дефицитом бюджета в ближайшую трёхлетку.

Прошедшие аукционы ОФЗ значимого влияния на долговой рынок не оказали. Минфин привлёк внушительные 220 млрд руб. при спросе 492 млрд руб. Основной упор Минфин по-прежнему делает на флоатеры – инвесторы забрали весь доступный остаток в 8-летнем флоатере в объеме 151 млрд руб.

С начала года посредством ОФЗ Минфин привлёк уже 1,8 трлн руб., из них 80% за счет флоатеров.

В оставшиеся до нового года недели ведомство, вероятно, продолжит активно занимать за счёт флоатеров, чтобы сделать запас на 2023 год. Минфин сегодня зарегистрировал новый 12-летний флоатер объемом 750 млрд руб., который в ближайшие недели может быть активно выкуплен крупными банками.

Динамика инфляции в целом соответствует ожиданиям рынка, поэтому не оказывает значимого влияния на ОФЗ.

Недельная инфляция к 28 ноября ускорилась до 0,19% из-за скачка цен на авиабилеты на новогодние праздники. Годовая инфляция снизилась до 12%.

С 1 декабря произошла индексация тарифов ЖКХ в пределах 9%. Поэтому ожидаем разового всплеска инфляции в данных на этой неделе. Полагаем, что инфляция до конца года останется в диапазоне 12-13% и продолжит замедляться в наступающем году.

Мы по-прежнему ожидаем сохранения ключевой ставки до конца года на текущем уровне 7,5% и возобновления цикла снижения в следующем году по мере замедления инфляции. Наш ориентир по ключевой ставке на конец 2023 года – 6-7%.

Мировые рынки

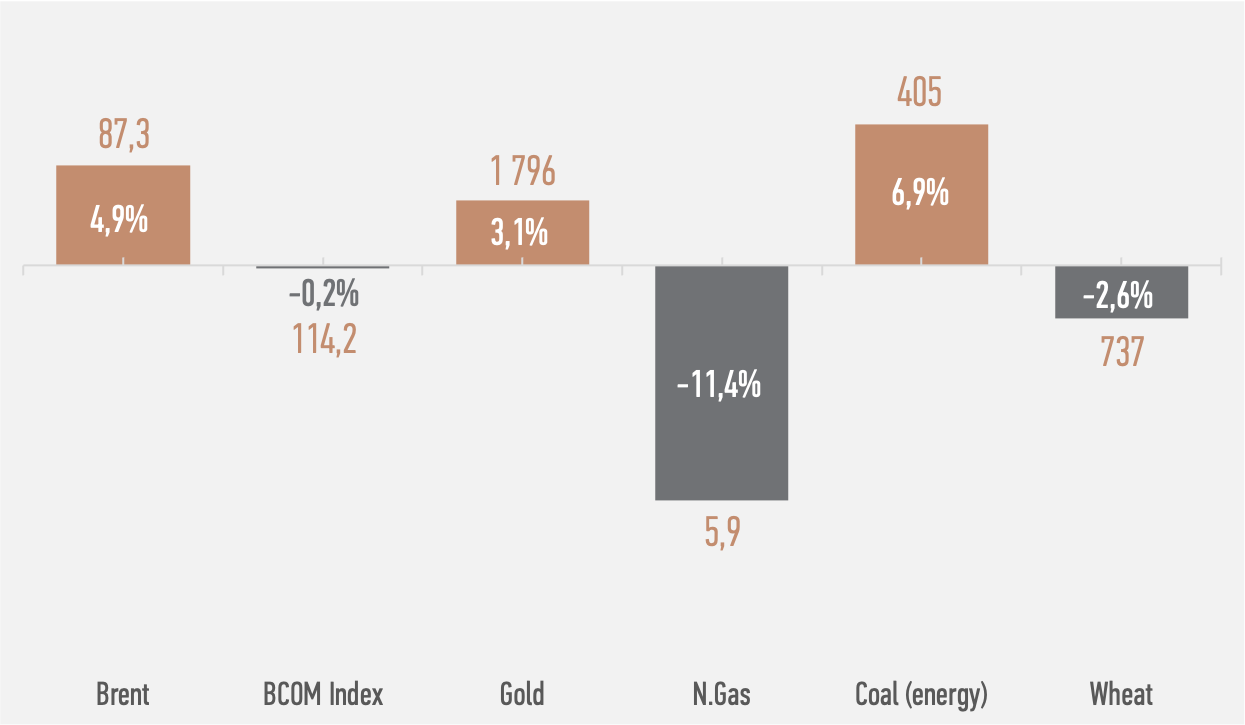

На нефтяном рынке котировки Brent за неделю выросли на 5%, до $87 за баррель. Помимо рисков сокращения поставок российской нефти поддержку ценам оказало постепенное ослабление политики нулевой терпимости к ковиду в Китае.

Более десятка крупнейших китайских городов, включая Пекин и Шанхай, объявили об ослаблении контроля за распространением коронавируса в разных масштабах. Улучшение экономических перспектив крупнейшего импортера нефти позитивно сказывается на нефтяных ценах.

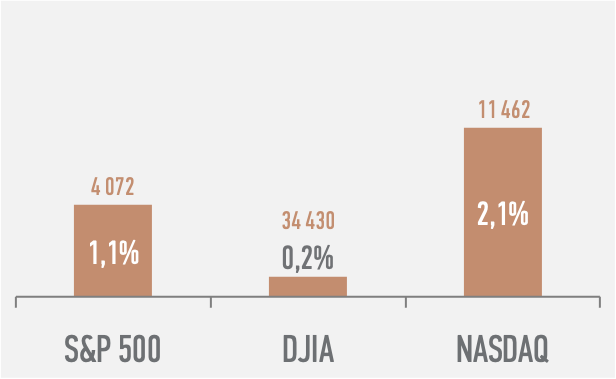

На глобальных финансовых рынках прошедшая неделя вновь сложилась позитивно для акций, облигаций и драгоценных металлов. Индекс S&P 500 вырос на 1,1%, до 4071 пунктов, доходность 10-летних гособлигаций США упала ещё на 17 б.п., до 3,51%, цена на золото прибавила 3% и поднялась до $1796 за тройскую унцию.

Рынки сохраняют настрой на предновогоднее ралли. Поводом для оптимизма инвесторов помимо смягчения карантинных ограничений в Китае стало заявление главы ФРС о том, что американский ЦБ может замедлить темп повышения ставки в декабре.

В то же время глава ФРС отметил, что пик по ставке в этом цикле ужесточения может быть выше, чем можно было ожидать несколько месяцев назад.

Опубликованные в пятницу данные по рынку труда США за ноябрь указали на то, что проинфляционные факторы всё ещё остаются сильными.

Работодатели США в ноябре наняли больше работников, чем ожидалось, а также повысили зарплаты, несмотря на растущие опасения относительно рецессии. Безработица осталась на уровне 3,7%, недалеко от исторического минимума. Рост средней почасовой оплаты труда в ноябре ускорился до 0,6% за месяц и 5,1% за год, что несовместимо с 2%-м таргетом ФРС по инфляции.

В результате рынки ожидают подъема ставки ФРС на ближайшем заседании 14 декабря на 50 б.п., до 4,5%, в феврале – ещё на 50 б.п., до 5% и последнее повышение в мае – на 25 б.п., до 5,25%.

Вопреки заявлениям управляющих ФРС рынок ожидает, что в конце 2023 года ФРС перейдёт к снижению ставки для смягчения последствий рецессии. Обычно уже в цикле снижения ключевой ставки американские и глобальные рынки акций достигают дна.

Пока же мировая экономика продолжает погружаться в рецессию. Глобальный индекс PMI за ноябрь указал на сокращение деловой активности в мировой промышленности третий месяц подряд, американский индекс ISM Manufacturing упал ниже 50 пунктов впервые с ковидного мая 2020 года.

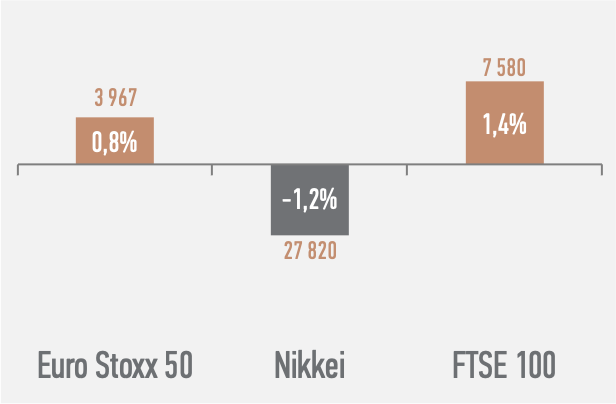

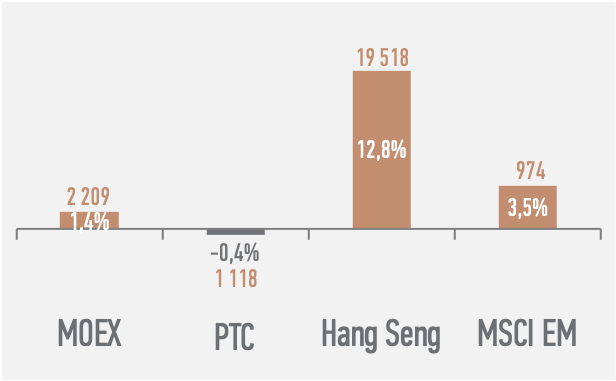

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

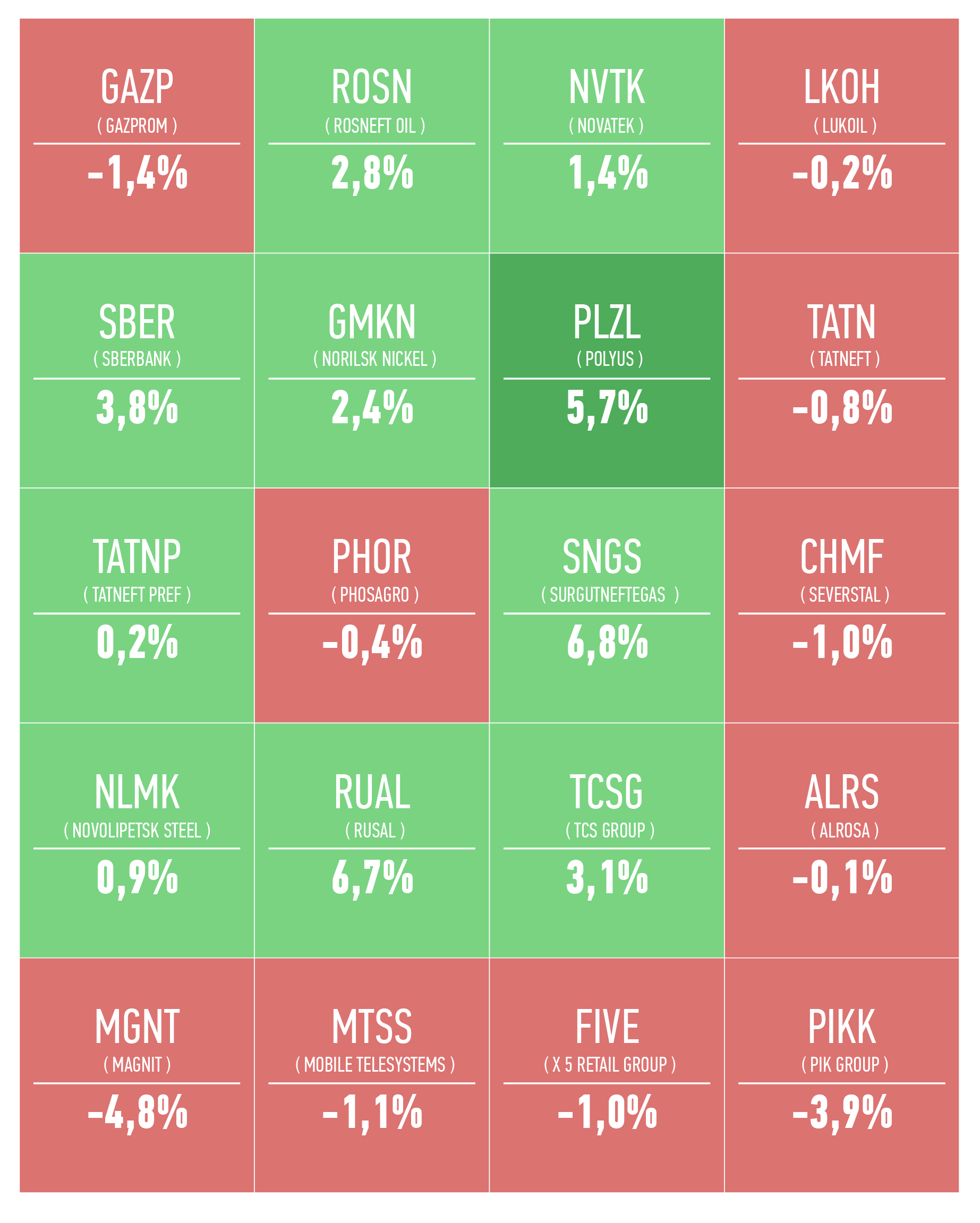

Топ-20 по капитализации компаний России

Топ-20 по капитализации компаний США

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• На этой неделе в центре внимания инвесторов будет развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• Нефтяной рынок будет ждать ответа России на введение потолка цен на нефть (не исключено добровольное сокращение добычи РФ и снижение поставок на мировой рынок).

• Для глобальных рынков важными будут комментарии управляющих ФРС относительно скорости ужесточения ДКП на фоне по-прежнему высокой инфляции в США.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным