Итоги недели

Меню

ТЕМА НЕДЕЛИ – АУКЦИОНЫ ОФЗ ПОДДЕРЖАЛИ ДОЛГОВОЙ РЫНОК РФ

Конфликт на Украине и санкции

Завершается девятый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, продолжаются активные боевые действия.

В то же время в западных СМИ всё чаще звучат голоса о необходимости мирных переговоров. На этот раз американское издание Politico сообщило, что Госдеп США готовит основу для начала возможных переговоров России и Украины.

Кроме этого, по итогам прошедших в США промежуточных выборов в Конгресс демократы сохранили за собой контроль над Сенатом, а республиканцы взяли Палату представителей. Разделённый Конгресс также повышает шансы на сокращение финансирования Украины со стороны США.

Полагаем, что по мере ухудшения экономического положения на Западе вероятность новых договоренностей России и США возрастает.

На этой неделе в среду 23 ноября страны G-7 намерены объявить, на каком уровне будет установлен потолок цен для российской нефти. Планируется, что лимит цен будет введен 5 декабря для нефти и 5 февраля 2023 года – для нефтепродуктов. Тем не менее, рынок, вероятно, найдет приемлемые способы сохранить поставки российской нефти в условиях наступающего отопительного сезона.

Российские рынки

На российском финансовом рынке главным событием недели вновь стали аукционы Минфина по размещению ОФЗ. Минфин установил новый рекорд, сумев за один день привлечь 823 млрд руб. при рекордном спросе в 1,2 трлн руб.

Основной объем размещения уже традиционно пришёлся на флоатер – покупатели, вероятно, крупные банки, взяли сразу весь новый 10-летний выпуск на 750 млрд руб. при спросе 904 млрд руб. Примерный дисконт по цене составил 1 процентный пункт.

Ещё 54 млрд руб. пришлось на 10-летнюю классику ОФЗ-ПД – премия по доходности в пределах 4 б.п., и 19 млрд руб. размещено в инфляционную бумагу ОФЗ-ИН.

Очень похоже на то, что Минфин после неудачного эксперимента с рекордными премиями по доходности в классических ОФЗ вернулся к проверенной тактике 2020 года.

Тогда в пандемический кризис дефицит бюджета составил 4,1 трлн руб. Для его финансирования Минфин за год разместил ОФЗ на 5,3 трлн руб., из них 3,5 трлн руб. за счет флоатеров.

Судя по всему, как и в 2020-м году, Минфин, Банк России и крупные госбанки договорились профинансировать дефицит бюджета.

В позапрошлый понедельник 7 ноября ЦБ увеличил лимит по месячному репо под залог ОФЗ до 1,5 трлн руб., и банки привлекли 1,4 трлн руб. под ставку 7,6%.

Примерно можно оценить так: банки привлекли средства у ЦБ под ставку 7,6%, а вложили во флоатер под 8,2% (все ставки привязаны к ключевой, поэтому банки особо не несут процентный риск).

Такая же схема работала в прошлый кризис 2020-го года.

В этом году дефицит бюджета может составить 1,5-2 трлн руб. Для его финансирования Минфин уже направил 1 трлн руб. из ФНБ, а за счет размещения ОФЗ с начала года привлёк 1,4 трлн руб. Так что ведомство делает запас на 2023 год, когда плановые займы должны составить 2,5-3,5 трлн руб.

Для долгового рынка это позитив – Минфин уже закрыл дефицит бюджета этого года и похоже остановился на уже знакомой для инвесторов схеме финансирования дефицита за счет флоатеров.

Эта схема не влияет на классические ОФЗ и снимает неопределенность относительно того, чем финансировать дефицит бюджета в ближайшую трехлетку.

По сути процентный риск берёт на себя Минфин, т.е. бюджет. Как говорят на рынке, это может говорить об уверенности правительства в том, что инфляцию удастся взять под контроль и ставки будут снижаться, а вместе с ними и процентные расходы бюджета.

В результате долговой рынок отреагировал позитивно - доходности ОФЗ за неделю снизились в пределах 20 б.п. вдоль всей кривой.

Ближний конец кривой ОФЗ торгуется в районе 7,4%, недалеко от ключевой ставки - рынок не ждёт изменений ключевой ставки в ближайшие месяцы.

Дальний конец кривой ОФЗ торгуется около 10,15% - премия к ключевой ставке всё ещё составляет повышенные 265 б.п., отражая риски разгона инфляции и навес предложения нового госдолга в связи с плановым дефицитом бюджета в ближайшие три года.

Мы видим потенциал для снижения доходностей дальних ОФЗ, если Минфин продолжит делать основную ставку на флоатеры.

Ещё одним позитивным фактором для долгового рынка является по-прежнему низкий уровень инфляции из-за подавленного потребительского спроса. Росстат оценил спад ВВП в 3-м квартале на уровне 4%, а Банк России ожидает углубления спада в этом квартале до 7%.

Недельная инфляция к 14 ноября составила 0,06%, это примерно в 2 раза ниже сезонной нормы. Годовая инфляция снизилась до 12,4%. Полагаем, что инфляция завершит этот год вблизи текущих уровней.

Мы по-прежнему ожидаем сохранения ключевой ставки до конца года на текущем уровне 7,5% и возобновления цикла снижения в следующем году по мере замедления инфляции.

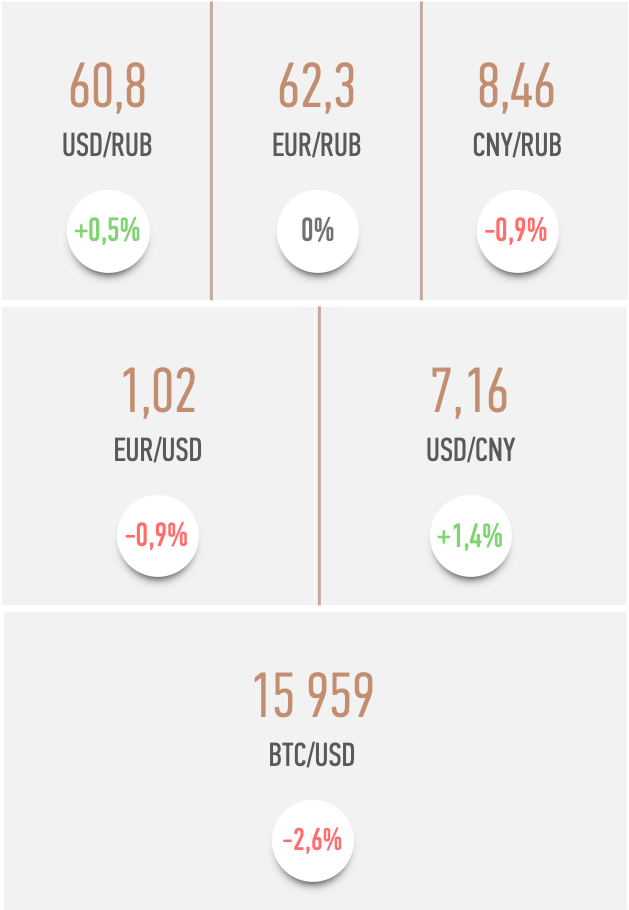

На российском валютном рынке уже которую неделю продолжается безыдейный боковик – доллар торгуется вблизи отметки 61, евро - 62, юань – 8,5.

В целом факторы за укрепление и ослабление рубля остаются сбалансированными.

Поддержку рублю оказывает налоговый период, пик выплат которого придётся на эту пятницу 25 ноября. Сдерживающим фактором для укрепления рубля стало снижение нефтяных цен.

В базовом сценарии ожидаем, что рубль до конца года останется в устоявшихся диапазонах: 60-65 к доллару и евро, 8,2-8,7 к юаню.

Мировые рынки

На глобальных финансовых рынках прошедшая неделя сложилась умеренно негативно для акций, облигаций и драгоценных металлов.

Давление на рынки оказали неожиданные заявления главного «ястреба» ФРС - главы ФРБ Сент-Луиса Булларда, который указал на возможность подъема ставки ФРС в диапазон 5-7% для сдерживания инфляции. Это выше, чем ожидал рынок (5,0%) и официальные прогнозы Федрезерва (4,75-5,0%).

Пока неясно – это крайнее мнение одного из «ястребов» или есть группа внутри управляющих ФРС, поддерживающих более жёсткую политику. Смягчившиеся в последние недели финансовые условия могут мешать Центробанку в достижении цели по инфляции.

После этих заявлений рынок повысил ожидания по пику ставки ФРС в этом цикле с 5% до 5,25%. Ожидается, что пик по ставке будет достигнут в мае 2023 года (рынки стали закладывать более длинный цикл ужесточения ДКП).

На ближайшем заседании 14 декабря американский ЦБ, как ожидается, повысит ключевую долларовую ставку ещё на 50 б.п., до 4,5%.

Кроме этого, ФРС продолжает активно сокращать баланс и изымать ликвидность с рынков. За прошедшую неделю активы на балансе Федрезерва уменьшились на внушительные $51 млрд.

Риторика управляющих ФРС в ближайшие недели, вероятно, продолжит задавать основное направление для рынков и может помешать предновогоднему ралли.

Мы сохраняем среднесрочный негативный взгляд на глобальные рынки на фоне нарастающих рисков глобальной рецессии и продолжающегося ужесточения ДКП ФРС. Полагаем, что рынки акций и облигаций могут в ближайшие месяцы обновить новые минимумы.

В ближайшие месяцы не только ФРС будет изымать ликвидность с рынков (программа QT на $95 млрд в месяц), но и Минфин США будет активно занимать на рынке долга.

Согласно ноябрьскому опросу руководителей американских компаний, проведенному Conference Board, 98% CEO ждут рецессию в американской экономике в ближайшие год-полтора. Настроения бизнеса продолжают ухудшаться и находятся на уровне кризиса 2008 года.

В результате американские компании не только сокращают инвестиции, но и начали постепенно увольнять персонал.

Чем выше ФРС поднимет ключевую долларовую ставку, тем выше будет вероятность более глубокой рецессии в американской и мировой экономиках, и тем ниже будет спрос на нефть и другое сырьё.

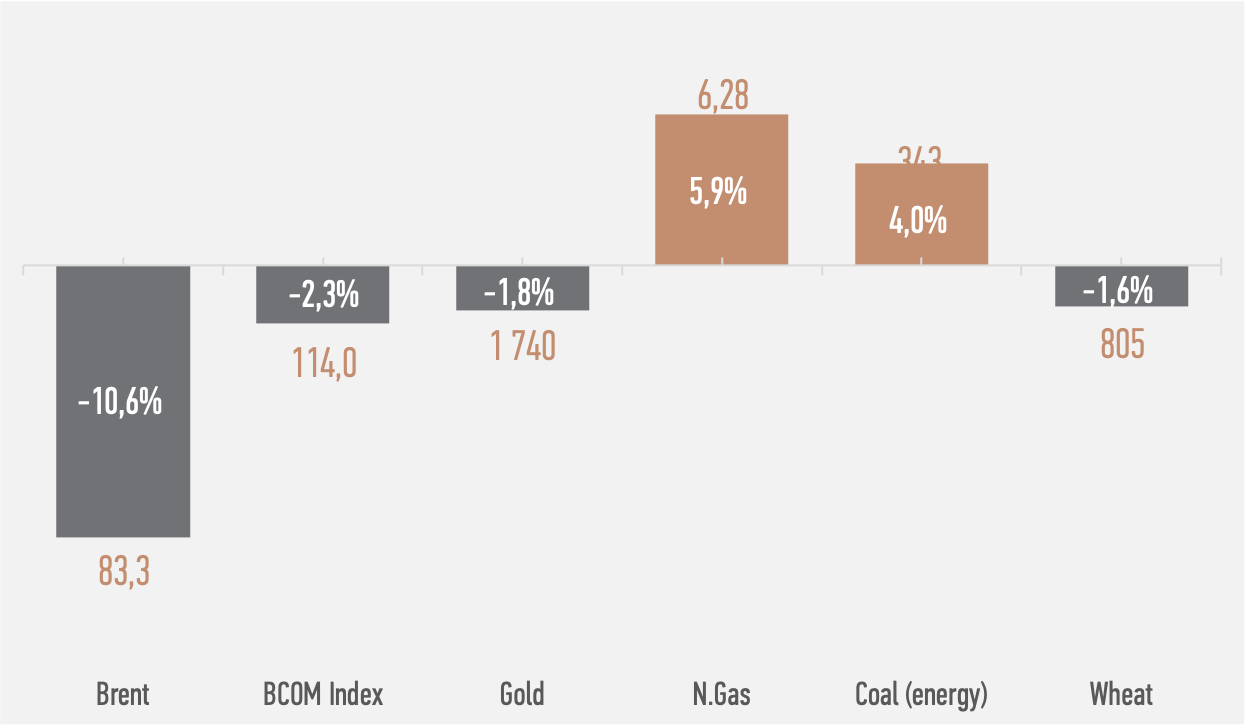

На нефтяном рынке котировки Brent за неделю упали на 11%, до $83 за баррель.

Давление на цены оказали ожидания надвигающегося глобального экономического спада и новый виток пандемии ковида и локдаунов в Китае.

Дополнительным негативом для рынка стала неожиданная информация The Wall Street Journal о том, что альянс ОПЕК+ на ближайшем заседании 4 декабря обсудит увеличение квот на добычу нефти в объеме до 500 тыс. б/с.

Как отмечает издание, такой шаг помог бы Саудовской Аравии преодолеть разногласия с администрацией президента США Джо Байдена и сохранить приток нефти на мировой рынок в условиях ограничений для поставок российского сырья.

Без поддержки альянса ОПЕК+ понижательные риски для нефтяных цен в условиях глобальной рецессии становятся более выраженными.

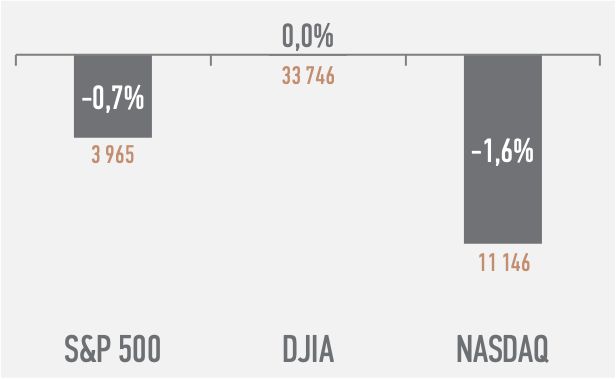

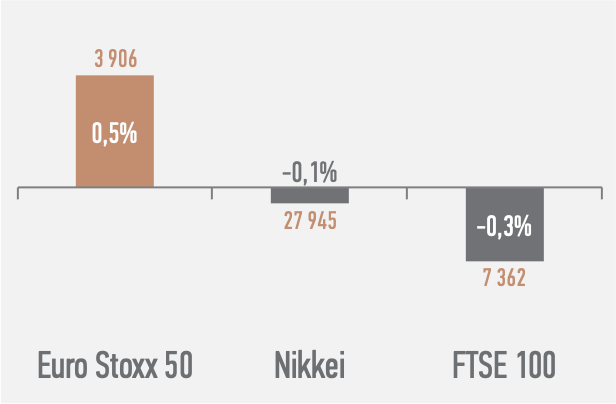

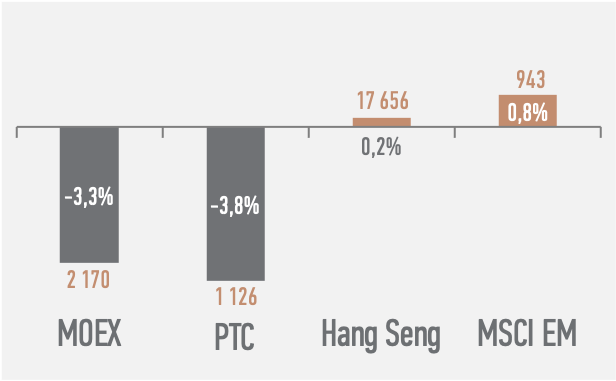

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

Топ-20 по капитализации компаний России

Топ-20 по капитализации компаний США

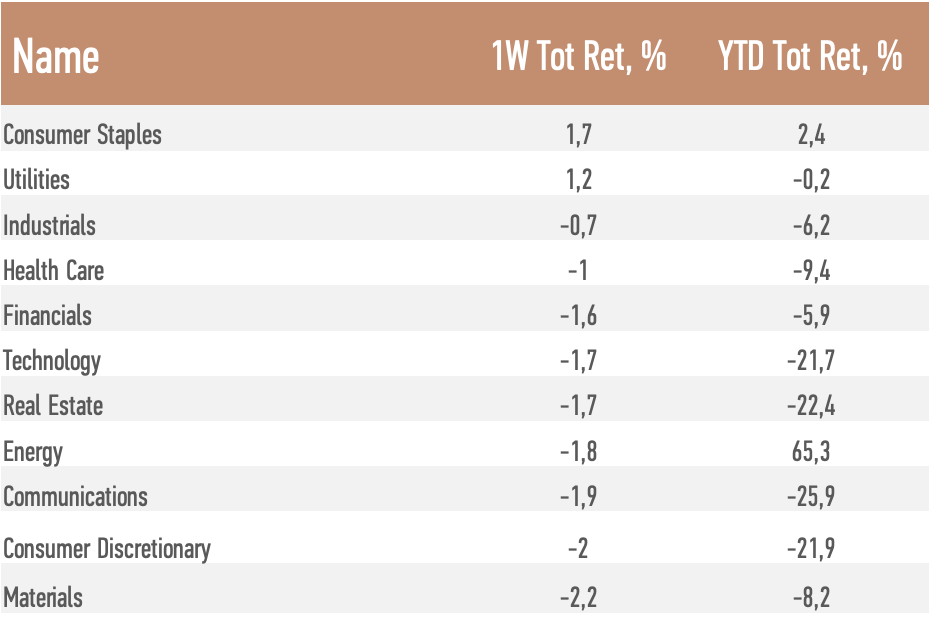

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

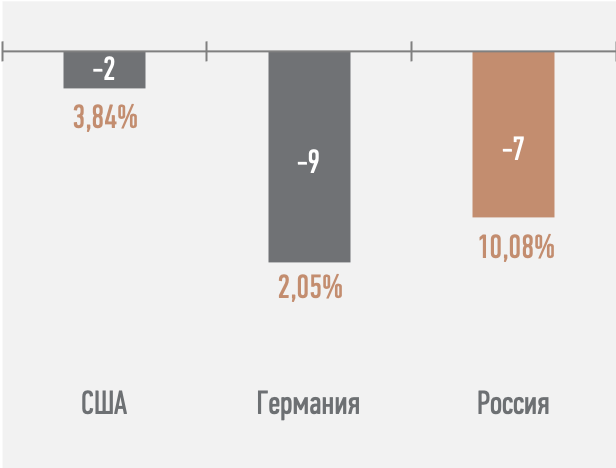

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• На этой неделе в центре внимания инвесторов будет развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• Для глобальных рынков важными будут комментарии управляющих ФРС относительно скорости ужесточения ДКП на фоне рекордной за 40 лет инфляции в США.

• В среду 23 ноября будет опубликован протокол ноябрьского заседания ФРС, в котором инвесторы рассчитывают найти сигналы относительно дальнейшей политики ЦБ.

• В среду 23 ноября страны G-7 намерены объявить, на каком уровне будет установлен потолок цен для российской нефти с 5 декабря.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным