Итоги недели

Меню

ТЕМА НЕДЕЛИ – ЗАМЕДЛЕНИЕ ИНФЛЯЦИИ В США ЗАЛОЖИЛО ОСНОВУ ДЛЯ ПРЕДНОВОГОДНЕГО РАЛЛИ

Конфликт на Украине и санкции

Идёт девятый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, продолжаются активные боевые действия.

В то же время в западных СМИ всё чаще звучат голоса о необходимости мирных переговоров. Так американская The Wall Street Journal со ссылкой на диписточники написала, что советник президента США по нацбезопасности Салливан во время контактов с Киевом посоветовал подумать о реалистичной позиции на случай переговоров с Россией.

Издание отмечает, что среди причин, по которым США считают нужным, чтобы Украина рассматривала такие варианты - постепенное истощение запасов вооружения в арсеналах западных стран, оказывающих помощь Киеву.

В статье подчёркивается, что сам президент США Джо Байден недавно предположил, что в скором времени может наступить подходящее время для переговоров Киева с Москвой.

«Приближение зимы, опасения инфляции, вызванной растущими ценами на продовольствие и энергоресурсы, уже поставленное Украине вооружение на миллиарды долларов и десятки тысяч жертв привели к тому, что в Вашингтоне стали говорить о возможном поворотном моменте в конфликте», - отмечает The Wall Street Journal.

Кроме этого, по итогам прошедших в США промежуточных выборов в Конгресс демократы сохранили за собой контроль над Сенатом, а республиканцы, вероятно, возьмут Палату представителей. Разделённый Конгресс также повышает шансы на сокращение финансирования Украины со стороны США.

Полагаем, что по мере ухудшения экономического положения на Западе вероятность новых договоренностей России и США возрастает.

Российские рынки

Главным событием прошедшей недели на российском долговом рынке были аукционы ОФЗ в среду. Участники рынка принесли рекордные за много лет 537 млрд руб. в расчёте на большие скидки по цене от Минфина, как на аукционе неделей ранее.

Однако Минфин повёл себя очень рационально и показал, что он не собирается идти на поводу у инвесторов, по крайней мере пока в бюджете есть деньги.

На этот раз Минфин вообще не предоставил премий по доходности и разместил относительно небольшой объем - 42 млрд руб.: 16,2 млрд в «классике» (ОФЗ-ПД), 18,6 млрд - во флоатере (ОФЗ-ПК) и 7,1 млрд - в инфляционной бумаге (ОФЗ-ИН).

План по ОФЗ на этот квартал Минфин установил на уровне скромных 150 млрд руб., при этом ведомство уже разместило гособлигаций на 436 млрд руб. Пока деньги в бюджете есть острой необходимости в займах у Минфина нет.

Так, по предварительной оценке Минфина, федеральный бюджет в январе-октябре исполнен с профицитом 128 млрд руб. Отсюда следует, что профицит в октябре мог составить 74 млрд руб. (в основном благодаря дополнительным выплатам НДПИ от Газпрома в размере 400 млрд руб.).

В ноябре и декабре НДПИ и дивиденды Газпрома также помогут сократить дефицит бюджета. Суммарный дефицит бюджета в ноябре-декабре, по нашим оценкам, может составить 1,3-2,0 трлн руб.

На его финансирование Минфин уже выделил 1 трлн руб. Оставшийся дефицит Минфин, вероятно, будет стараться закрыть за счёт ОФЗ.

Минфин зарегистрировал ещё один новый 10-летний флоатер в объеме 750 млрд руб. Полагаем, что ведомство продолжит делать ставку на гособлигации с переменным купоном, что позитивно для классических ОФЗ.

Итоги аукционов оказали поддержку долговому рынку – если до объявления их итогов цены ОФЗ преимущественно снижались, то после прояснения тактики Минфина цены ОФЗ вернулись к росту.

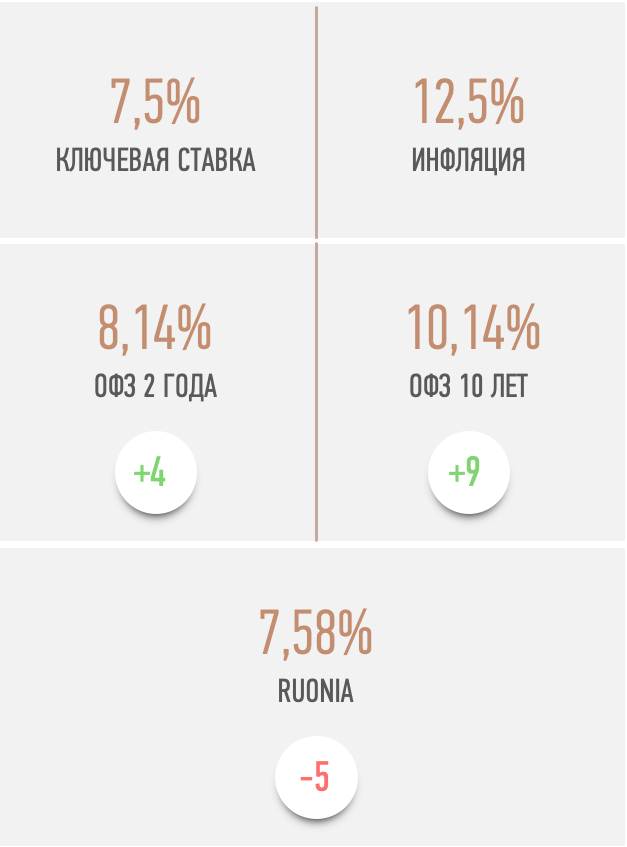

В целом за неделю доходности ОФЗ подросли в пределах 10 б.п. – кривая ОФЗ торгуется в диапазоне 7,5-10,3%.

Короткие ОФЗ находятся вблизи ключевой ставки 7,5% – рынок не ожидает изменения ключевой ставки в ближайшие месяцы.

Длинные ОФЗ торгуются с повышенной премией в 250-270 б.п. к ключевой ставке, отражая риски возможного разгона инфляции и навес предложения нового госдолга в связи с плановым дефицитом бюджета в ближайшие три года.

Ещё одним краткосрочным фактором поддержки долгового рынка стали данные о замедлении недельной инфляции на фоне слабого потребительского спроса. Потребительские цены к 7 ноября, по данным Росстата, выросли всего на 0,01%. Это в 8-10 раз ниже сезонной нормы.

Годовая инфляция снизилась до 12,5%. Мы ожидаем, что до конца года инфляция останется в диапазоне 12-13% и продолжит резко замедляться в первом полугодии 2023 года.

Глава Банка России повторила нейтральный сигнал по ключевой ставке на ближайшее заседание 16 декабря. Э.Набиуллина сообщила о том, что дезинфляционные и проинфляционные риски сейчас сбалансированы.

Мы ожидаем, что ЦБ до конца года сохранит ключевую ставку 7,5% и возобновит её снижение в следующем году.

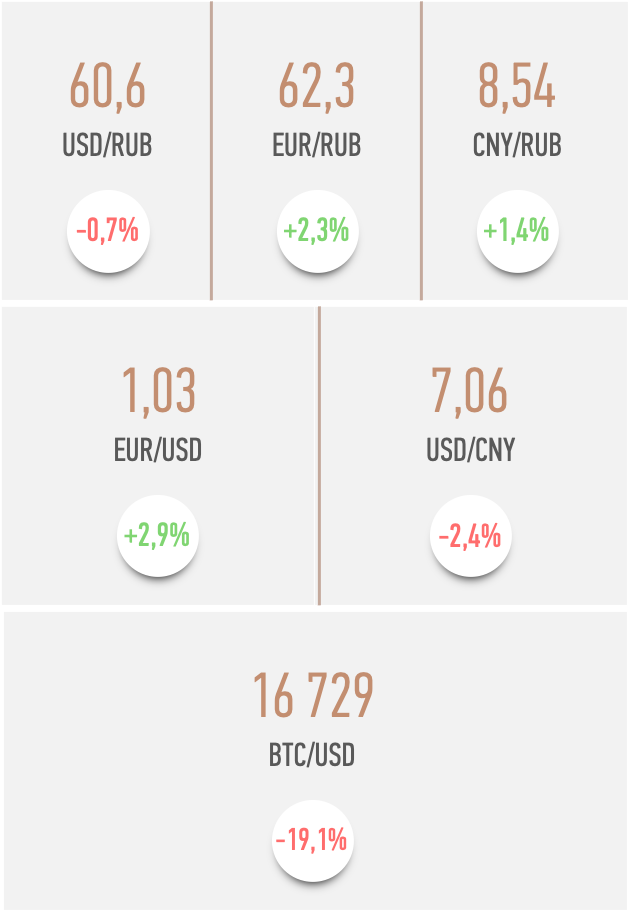

На российском валютном рынке рубль укрепился к доллару на 1%, до 61, ослаб к евро на 2%, до 62 и ослаб к юаню на 1%, до 8,5, отражая ситуацию на глобальном рынке форекс.

В целом факторы за укрепление и ослабление рубля остаются сбалансированными, рубль который месяц торгуется в устоявшихся диапазонах.

В ближайшие две недели вероятно умеренное укрепление рубля с уходом доллара ниже отметки 60 благодаря ноябрьскому налоговому периоду, который стартует 15 ноября и пик выплат которого придётся на 25 ноября. Экспортёры будут активнее продавать валюту и покупать рубли для расчетов с бюджетом.

Цены на нефть, газ и другое экспортное сырьё остаются на высоких уровнях, что обеспечивает внушительный приток валютной выручки в страну. По оценке Банка России, профицит текущего счета платежного баланса РФ в январе-октябре вырос в 2,3 раза, до рекордных $215 млрд.

Ожидаем, что положительное сальдо текущего счета по итогам года составит $250 млрд, что будет поддерживать рубль стабильным.

Мировые рынки

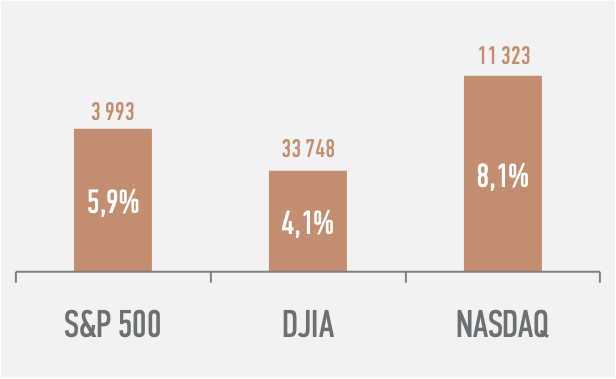

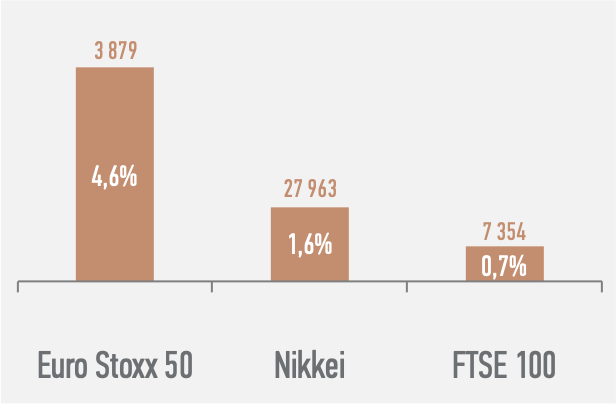

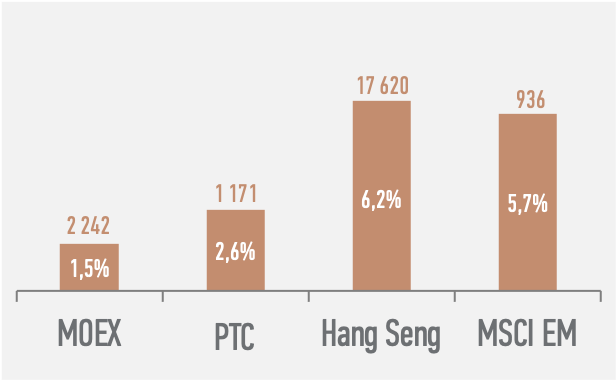

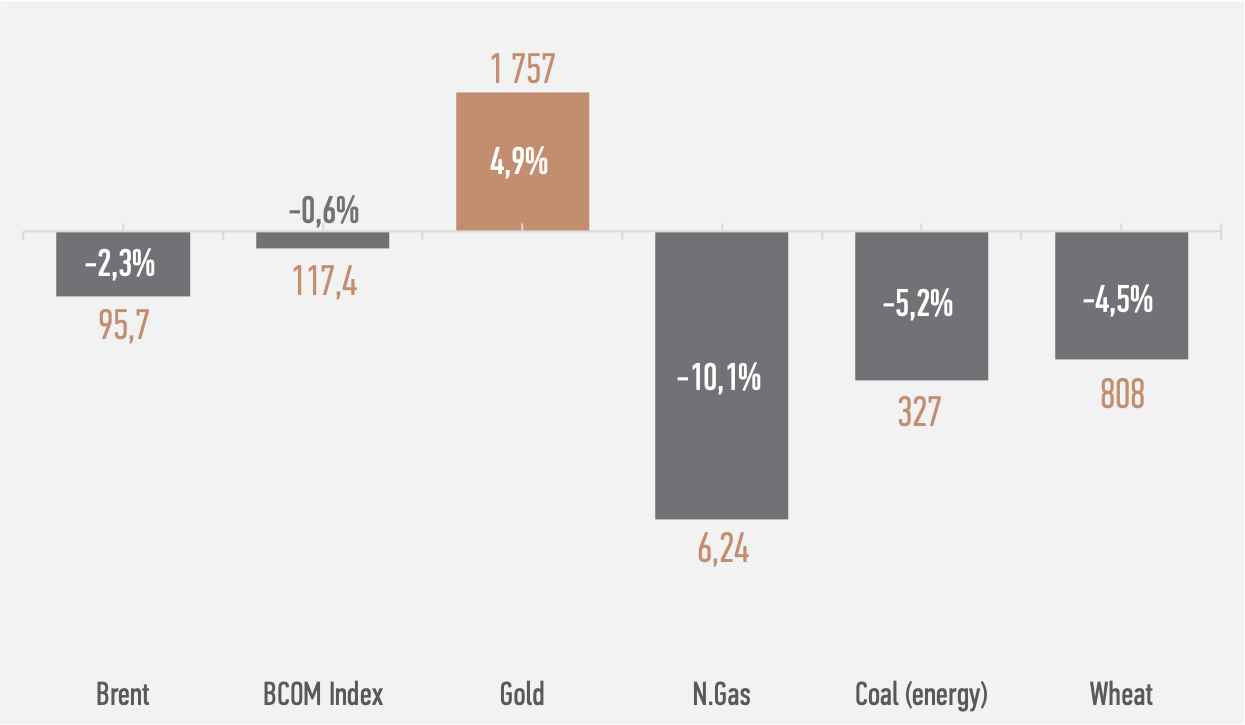

На глобальных финансовых рынках прошедшая неделя сложилась крайне позитивно для акций, облигаций и драгоценных металлов. Индекс S&P 500 вырос на 5,9%, до 3993 пунктов, доходность 10-летних гособлигаций США упала на 32 б.п., до 3,89%, цена на золото прибавила 4,9% и поднялась до $1757 за тройскую унцию.

Ралли в активах было спровоцировано статистикой о большем замедлении инфляции в США в октябре, чем ожидали рынки.

Потребительские цены за месяц выросли на 0,4% против прогноза 0,6% и за год на 7,7% против прогноза 7,9%. Годовая инфляция в США снижается четвертый месяц подряд – с 9,1% в июне до 7,7% в октябре. США, вероятно, прошли пик общего показателя инфляции.

Замедление инфляции во многом обусловлено стабилизацией цен на энергоносители и дефляцией ряда товаров (например, подержанных авто) благодаря восстановлению глобальных цепочек поставок после пандемии ковида.

При этом базовый индекс без учета волатильных компонент Core CPI (на который смотрит ФРС) за месяц вырос на 0,3% против прогноза 0,5% и за год на 6,3% против прогноза 6,5%. Несмотря на замедление, инфляция в услугах остаётся крайне высокой на фоне по-прежнему сжатого рынка труда с большим количеством вакансий и низкой безработицей.

На фоне замедления инфляции рынок посчитал, что ФРС теперь будет менее агрессивной в ужесточении монетарной политики. Ряд управляющих американского ЦБ заявил, что поддерживает замедление темпов ужесточения ДКП с декабря.

В результате рынок понизил ожидания по пику ставки ФРС в этом цикле с 5,25% до 5%. Ожидается, что Федрезерв на ближайшем заседании 14 декабря повысит ключевую долларовую ставку ещё на 50 б.п., до 4,5% и затем в феврале последний раз в этом цикле поднимет ставку на 50 б.п., до 5% и на этом завершит ужесточение ДКП.

Дальнейшая политика ФРС будет во многом определяться степенью замедления экономики (мы ожидаем рецессию в США в 2023 году), степенью замедления инфляции (базовая инфляция останется заметно выше целевых 2% в 2023 году) и рисками для финансовой стабильности (не исключены проблемы в американской финансовой системе наподобие проблем у британских пенсионных фондов или европейских банков (Credit Suisse)).

Пока же рынок нашёл достаточный позитив для предновогоднего ралли. Мы полагаем, что текущий отскок на рынках может продолжится в ближайшие недели. Многие институциональные инвесторы и управляющие фондов, вероятно, захотят поправить рыночные показатели в преддверии выплаты годовых бонусов.

В то же время мы сохраняем среднесрочный негативный взгляд на глобальные рынки на фоне нарастающих рисков глобальной рецессии и продолжающегося ужесточения ДКП ФРС. Полагаем, что рынки акций и облигаций могут в ближайшие месяцы обновить новые минимумы.

В ближайшие месяцы не только ФРС будет изымать ликвидность с рынков (программа QT на $95 млрд в месяц), но и Минфин США будет активно занимать на рынке долга.

Кроме этого, аналитики продолжают понижать прогнозы по финансовым результатам компаний США. Согласно опросу аналитиков, проведённому Bloomberg, прибыль компаний из индекса S&P 500 в четвертом квартале сократится на 0,4% г/г.

На нефтяном рынке котировки Brent за неделю снизились на 2%, до $96 за баррель. Давление на цены оказали ожидания надвигающегося глобального экономического спада и рост запасов нефти в США.

В то же время поддержку ценам на сырьё оказала информация о частичном смягчении политики нулевой терпимости к ковиду в Китае.

Мы ожидаем, что цены Brent в ближайшие недели останутся выше $90 за баррель. Поддержку нефтяному рынку окажут наступление осенне-зимнего отопительного сезона, недоинвестированность нефтяной отрасли, риски перебоев поставок из-за введения санкций на российскую нефть с 5 декабря и грамотная политика альянса ОПЕК+.

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

Топ-20 по капитализации компаний России

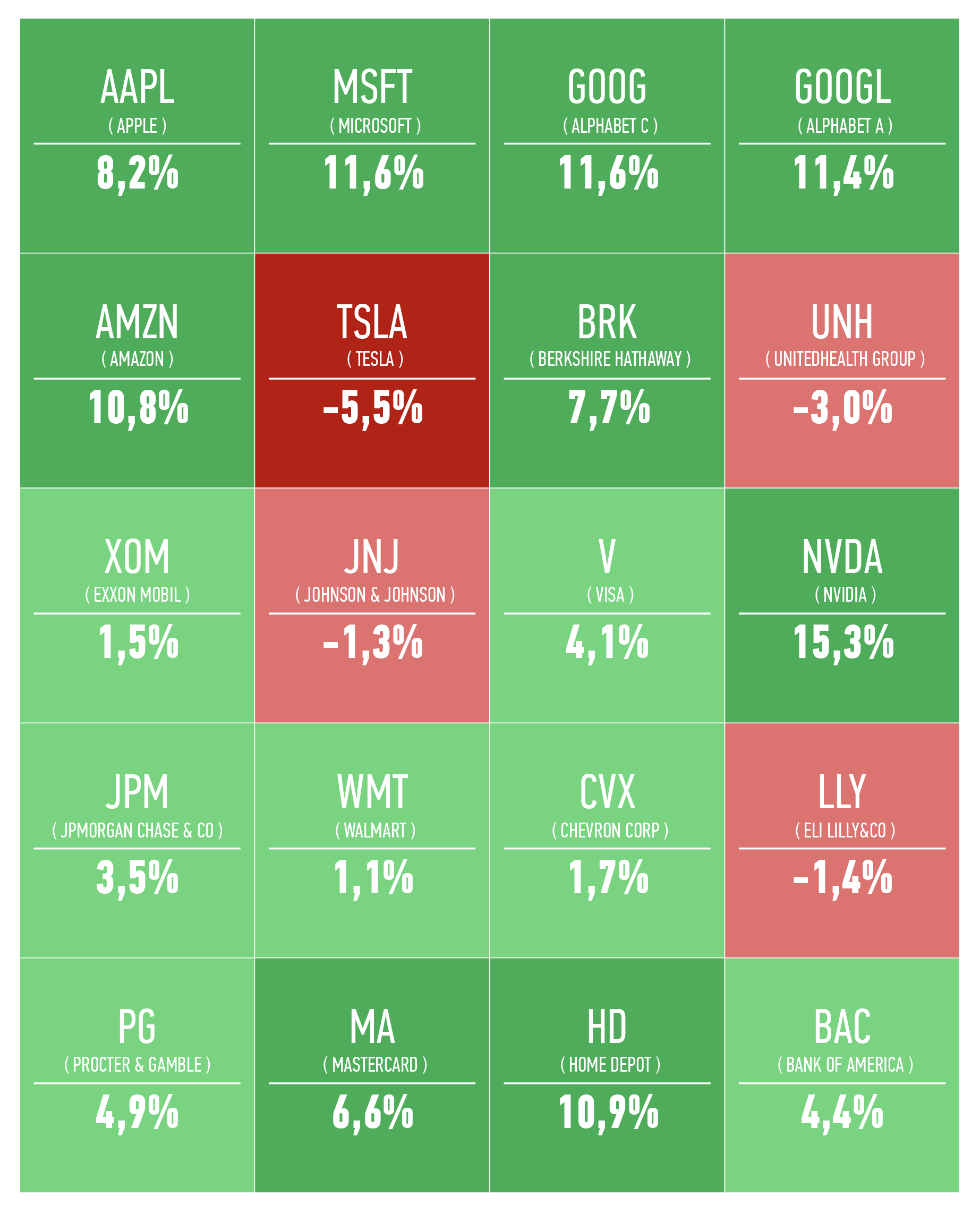

Топ-20 по капитализации компаний США

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• На этой неделе в центре внимания инвесторов будет развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• 15-16 ноября пройдёт саммит G-20. Главным событием будут переговоры между США и Китаем. Российскую делегацию возглавит С.Лавров – глава МИД РФ. Переговоров между РФ и США не ожидается.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным