Итоги недели

Меню

ТЕМА НЕДЕЛИ – ПОСЛЕДСТВИЯ ЗАСЕДАНИЯ ФРС И ОЖИДАНИЯ ОТ ВЫБОРОВ В США

Конфликт на Украине и санкции

Идёт девятый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, идут активные боевые действия.

Некоторые надежды инвесторов связаны с тем, что поддержка Украины со стороны США может снизиться после американских промежуточных выборов 8 ноября, когда сменятся правящие круги в Конгрессе.

Согласно текущим раскладам, демократы потеряют большинство в Конгрессе, а республиканцы посылают сигналы о готовности сократить финансирование Украины в условиях экономического спада в США.

Полагаем, что по мере ухудшения экономического положения на Западе вероятность новых договоренностей России и США возрастает.

Пока же страны Запада стремятся снизить экспортные доходы России путем ограничений на продажу российских нефти, газа, металлов и другого сырья. Страны G-7 активно прорабатывают введение потолка цен на российскую нефть с 5 декабря, подробности ожидаются в ближайшие недели.

Минфин США уточнил, что действие ценового потолка не будет распространяться на российскую нефть, отгруженную в портах до 5 декабря и выгруженную до 19 января.

По оценке сырьевого трейдера Vitol, российский экспорт нефти может сократиться на 0,5-1,0 млн б/с этой зимой, несмотря на меры, принимаемые властями страны для защиты сектора от западных санкций.

Российские рынки

Потенциальное сокращение объемов российского экспорта из-за новых санкций может оказать негативное влияние на экономику и курс рубля.

Пока же факторы за укрепление и ослабление рубля остаются сбалансированными, рубль который месяц торгуется в устоявшихся диапазонах.

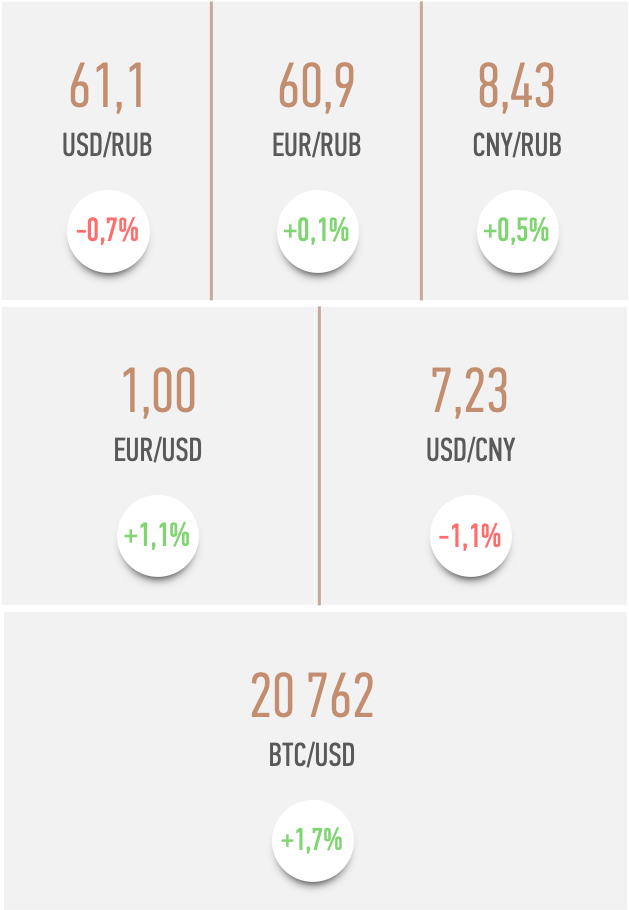

За прошедшую неделю рубль практически не изменился – доллар и евро торгуются вблизи отметки 61, юань - 8,4.

В ближайшие недели ожидаем сохранения боковой динамики рубля с плавным ослаблением к концу года в диапазон 65-70 к доллару и евро, и 9-10 к юаню на фоне снижения экспорта и восстановления импорта.

На российском долговом рынке доходности выросли – негативный сюрприз преподнёс Минфин на еженедельном аукционе ОФЗ.

Минфин снова предлагал инвесторам три бумаги – флоатер, классические ОФЗ с постоянным купоном и инфляционную бумагу – и привлёк 167 млрд руб. при спросе 307 млрд руб. Большая часть размещения – 108 млрд руб. - уже традиционно пришлась на флоатер.

Однако при продаже 14-летней «классики» Минфин предоставил рекордную премию - 54 б.п. к средневзвешенной доходности и 82 б.п. к доходности по цене отсечения. При том, что в последние годы обычно премии не превышали 10 – максимум 20 б.п.

До этого Минфин действовал осторожно и предпочитал не давить на вторичный рынок. Однако теперь ситуация, похоже, изменилась.

Минфин в комментарии пояснил, что пошёл на рекордные премии ради увеличения объема размещения. То есть Минфину нужны деньги.

Мы объясняем такую повышенную активность Минфина четырьмя факторами.

Во-первых, на последние месяцы года традиционно приходится значительная часть госрасходов и существенно возрастает дефицит бюджета.

Во-вторых, в ноябре-декабре Минфину необходимы средства для погашения старых ОФЗ на 562 млрд руб.

В-третьих, Минфин готовится к крупным займам следующего года, когда дефицит бюджета составит почти 3 трлн руб.

Минфин в следующем году хочет занять на внутреннем рынке 2,5 трлн руб. плюс есть желание занять ещё дополнительный 1 трлн руб., чтобы меньше расходовать средства ФНБ. То есть план на следующий год – до 3,5 трлн руб.

В-четвертых, Минфин, возможно, видит риски увеличения дефицита бюджета в ближайшие годы. Например, на фоне падения доходов из-за глобальной рецессии или санкций, или увеличения расходов, например, на спецоперацию или восстановление новых территорий.

Дальнейшее увеличение дефицита бюджета создает риск разгона инфляции и перехода ЦБ к циклу ужесточения ДКП. Тогда ставки в экономике возрастут и займы станут дороже.

Пока до конца неясно - это теперь будет регулярная практика Минфина по агрессивным займам или это разовая неудачная акция, но неопределенность возросла и это ведёт к увеличению ставок на долговом рынке.

В результате доходности ОФЗ за неделю выросли в пределах 10 б.п. на ближнем конце кривой и 20 б.п. - на дальнем, сейчас кривая ОФЗ торгуется в диапазоне 7,5-10,3%.

Доходности на долговом рынке могут продолжить рост, если Минфин на аукционах ОФЗ в эту среду снова будет агрессивно давить на рынок.

В пользу версии, что ситуация в экономике может быть хуже, чем заложено в бюджете, выступила слабая макростатистика на фоне обострения геополитики и частичной мобилизации.

По оценке Минэкономразвития, спад ВВП РФ в сентябре углубился до 5% г/г с 4% в августе. Падение розничных продаж в сентябре ускорилось до 9,8% г/г после 8,8% в августе. Индекс PMI за октябрь указал на резкий спад деловой активности в сфере услуг (43,7 пункта с 51,1 в сентябре).

Минэкономразвития прогнозирует спад ВВП РФ в 2022 году на 2,9%, снижение в 2023 году на 0,8%. По нашим оценкам, сокращение экономики в этом году составит 3,5% и в следующем – 2,3%.

В то же время слабый потребительский спрос транслируется в низкую инфляцию - недельная инфляция к 31 октября составила 0,07%. Годовая инфляция снизилась до 12,7%.

Мы ожидаем, что до конца года инфляция останется в диапазоне 12-13%, а Банк России на следующем заседании 16 декабря сохранит ключевую ставку 7,5%.

Мировые рынки

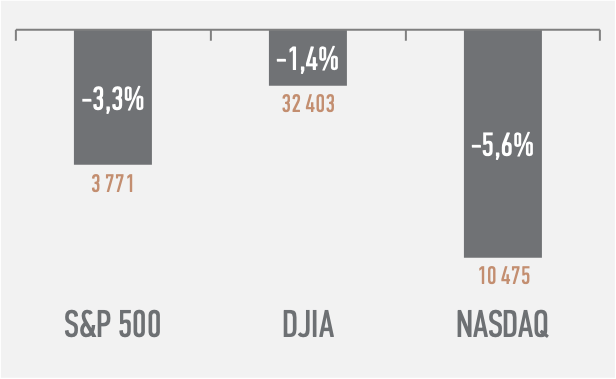

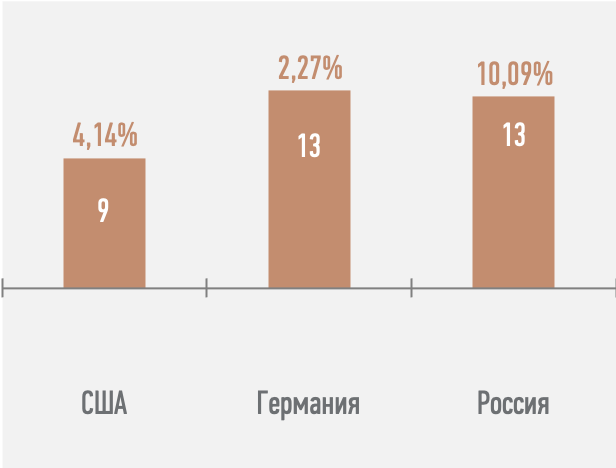

На глобальных финансовых рынках прошедшая неделя сложилась негативно для акций и облигаций – индекс S&P 500 упал на 3,3%, доходность 10-летних гособлигаций США выросла на 9 б.п., до 4,14%. Ставка по 1-летним госбондам США поднялась до максимальных с 2001 года 4,8%.

Давление на рынки оказали неожиданно жёсткие итоги заседания ФРС.

Американский ЦБ ожидаемо поднял ключевую долларовую ставку ещё на 75 б.п., до 4%. ФРС также подтвердила план по сокращению активов на балансе по $95 млрд в месяц.

Инвесторы ждали сигналов о замедлении темпов ужесточения ДКП с декабря, однако глава ФРС на пресс-конференции развеял эти надежды.

Пауэлл заявил, что ещё очень рано думать о паузе в цикле повышения ставок. Глава ФРС подчеркнул, что ставка на пике будет выше, чем ожидалось ранее (4,75%) и будет оставаться там, пока инфляция не вернётся на траекторию возвращения к 2%. Наконец, по словам Пауэлла, лучше переужесточить, чем недоужесточить.

Рынки услышали Пауэлла и отреагировали соответствующим образом:

1) Вероятность повышения ставки ФРС на следующем заседании в декабре на 75 б.п. или 50 б.п. снова оценивается как примерно одинаковая (50 на 50);

2) Ставка ФРС на пике ожидается в первом квартале на уровне 5,25%, при этом рынки рассматривают уже и 5,5%;

3) Ставка вблизи пика останется до конца 2023 года.

Мы полагаем, что пока ФРС продолжает ужесточать монетарную политику рынки акций, облигаций и других активов продолжат падать, а инвесторы будут уходить в защитный доллар.

После заседания ФРС ряд управляющих американского ЦБ (Баркин, Коллинз, Эванс) пытался смягчить жёсткие итоги и давал сигнал о возможном замедлении темпа повышения процентной ставки.

Мы полагаем, что действия Федрезерва на следующем заседании 14 декабря будут зависеть от данных по инфляции, состояния рынка труда и рисков финансовой стабильности (ряд инвесторов полагает, что может появиться новый Lehman Brothers, который заставит ФРС смягчить ДКП).

Данные с рынка труда за октябрь показали, что безработица в США выросла до 3,7% с 3,5% в сентябре. Тем не менее, пока рынок труда остаётся горячим, однако многие компании уже собираются увольнять в преддверии рецессии.

Глобальный индекс PMI Composite от S&P Global, который отражает состояние мировой промышленности и сферы услуг, указал на сокращение деловой активности в октябре третий месяц подряд. При этом индексы в США и еврозоне указывают на сокращение четыре месяца подряд (с июля по октябрь).

Главной статистикой этой недели будут данные по инфляции в США за октябрь. Ожидается, что инфляция замедлится до 8% с 8,2% в сентябре, при этом предпочитаемый ФРС базовый индекс – CoreCPI – снизится до 6,5% с 6,6%. В целом инфляция остаётся вблизи 40-летнего максимума и в несколько раз превышает цель ФРС в 2%.

В случае более высоких данных по инфляции рисковые активы, вероятно, продолжат падать, а доллар укрепляться.

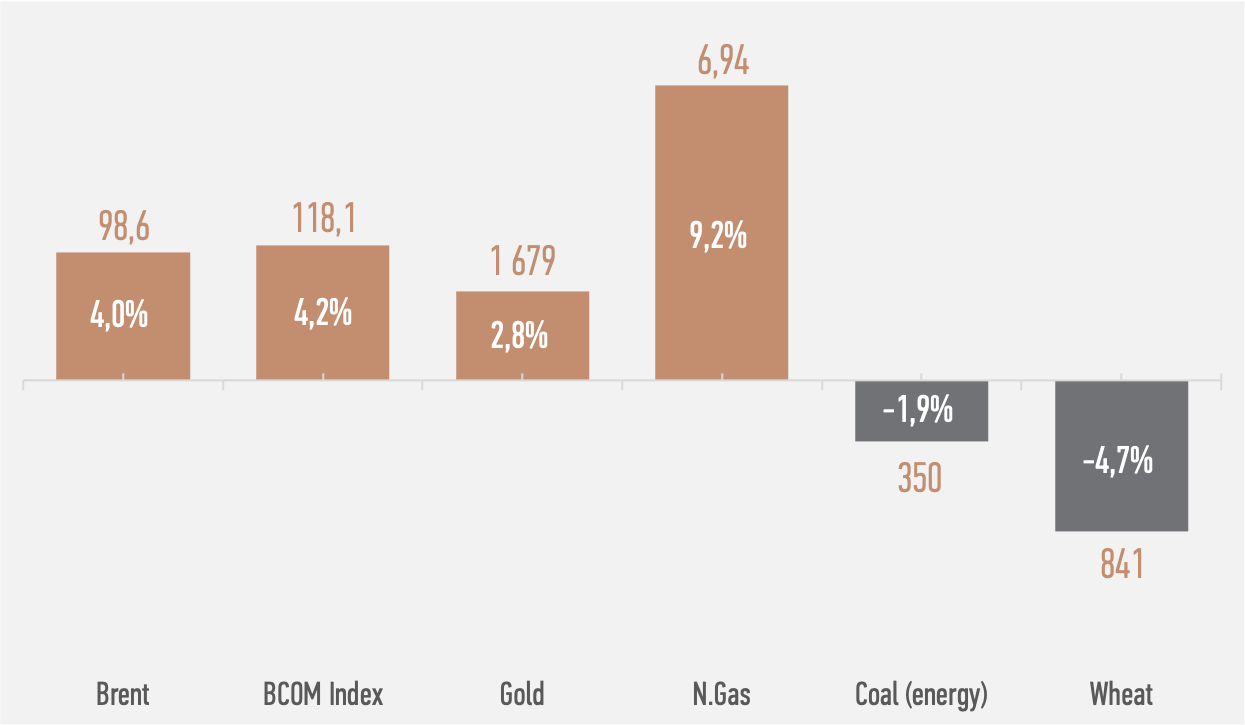

На нефтяном рынке котировки Brent за неделю выросли на 4%, до $99 за баррель. Поддержку ценам оказали слухи о возможном смягчении политики нулевой терпимости к ковиду в Китае, сокращение квот ОПЕК+ с 1 ноября на 2 млн б/с, а также информация The Wall Street Journal о возможности возобновления конфликта между Саудовской Аравией и Ираном.

Риски нового конфликта на Ближнем Востоке существенно возросли после очередного провала переговоров по иранской ядерной сделке.

Наконец в пользу нефтяных цен выступила информация о том, что США закончили распродавать свой стратегический нефтяной запас. Рынок полагает, что после выборов 8 ноября США начнут пополнять нефтяной резерв.

Мы ожидаем, что цены Brent в ближайшие недели останутся выше $90 за баррель. Поддержку нефтяному рынку окажут наступление осенне-зимнего отопительного сезона, недоинвестированность нефтяной отрасли, риски перебоев поставок из-за санкций на российскую нефть и грамотная политика альянса ОПЕК+.

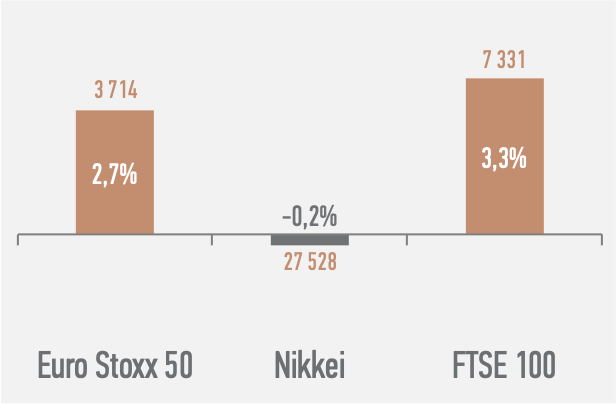

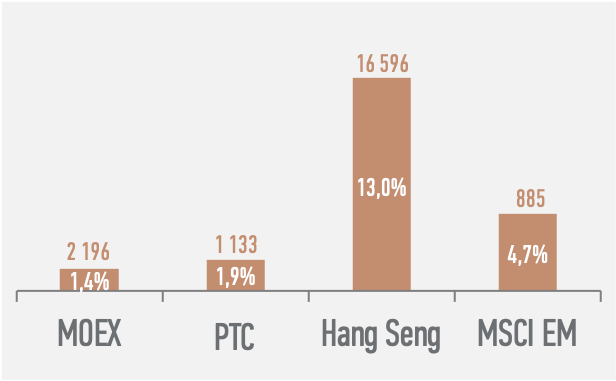

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

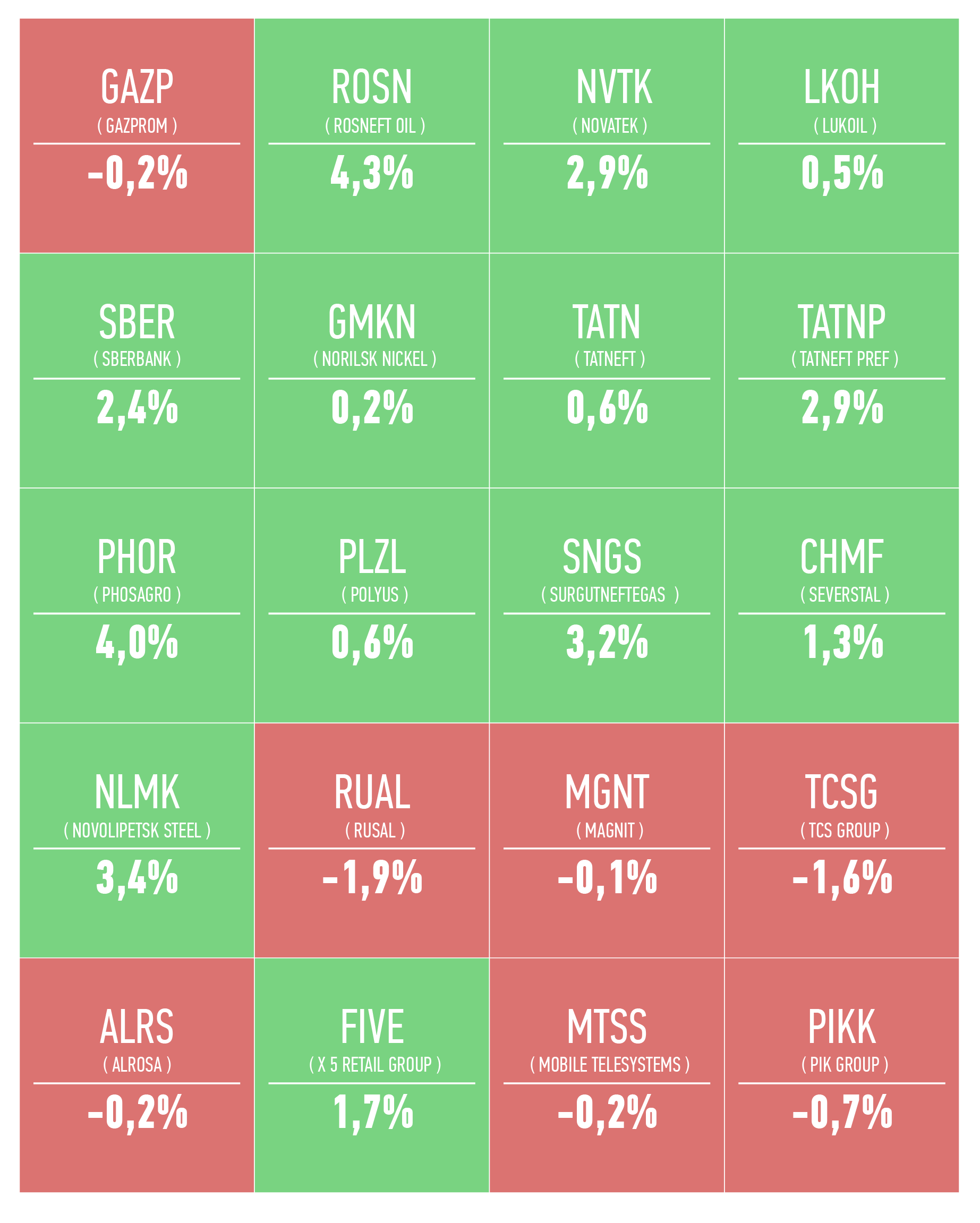

Топ-20 по капитализации компаний России

Топ-20 по капитализации компаний США

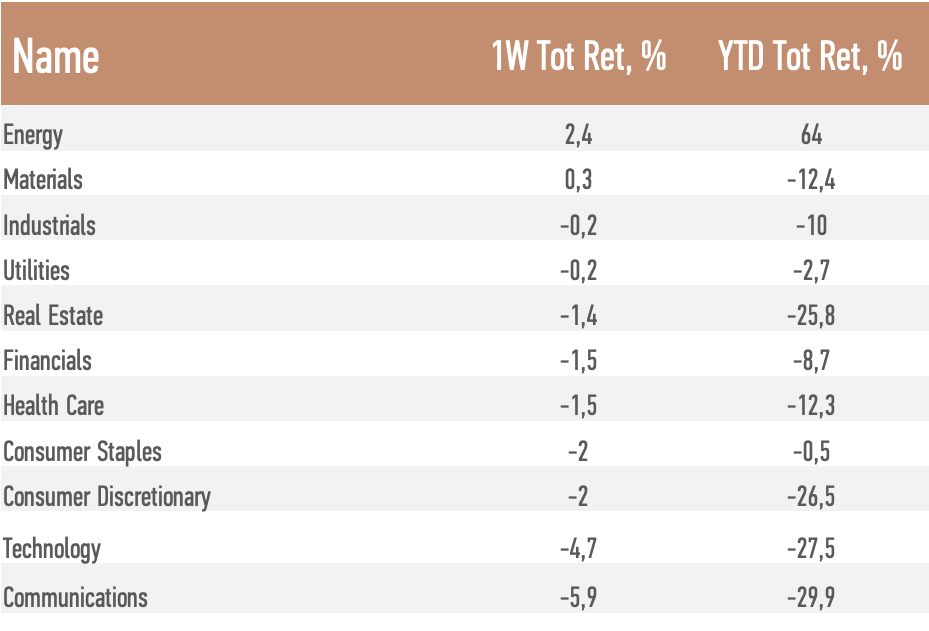

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• На этой неделе в центре внимания инвесторов будет развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• Во вторник 8 ноября пройдёт основной день голосования промежуточных выборов в Конгресс США. Согласно текущих раскладам, республиканцы возьмут под контроль не только Палату представителей, но и Сенат.

• В четверг 10 ноября выйдет главная статистика недели – данные по инфляции в США за октябрь: ожидается, что рост потребительских цен замедлится до 8,0% с 8,2% в сентябре, базовый индекс Core CPI снизится до 6,5% с 6,6%.

• В США продолжается сезон корпоративной отчетности за 3-й квартал. Согласно прогнозу FactSet, рост прибыли компаний индекса S&P 500 составит 2,2% г/г. Ожидается, что компании будут давать негативные прогнозы на следующие кварталы.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным