Итоги недели

Меню

ТЕМА НЕДЕЛИ – НАШИ ОЖИДАНИЯ НА ОКТЯБРЬ

Конфликт на Украине и санкции

Идёт восьмой месяц военной фазы конфликта на Украине. В октябре возможно обострение военного противостояния после вхождения четырёх новых территорий в состав России.

В пятницу президент РФ подписал договоры о принятии в состав России четырёх новых субъектов - Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей. Как сообщил пресс-секретарь президента РФ, ДНР и ЛНР войдут в состав России в границах 2014 года, вопрос по Херсонской и Запорожской областях будет обсуждаться с населением этих областей.

Как заявлял глава МИД РФ, на новые территории будут распространяться все доктрины РФ, включая ядерную.

В ответ США и ЕС готовят новые пакеты антироссийских санкций. По информации The Wall Street Journal, рассматриваются санкции против НКЦ, НРД, АСВ, платежной системы Мир, отключение новых банков от SWIFT, расширение экспортного контроля и новые санкции против госкомпаний.

Пока США ограничились введением санкций против ряда чиновников и ряда оборонных предприятий РФ.

Евросоюз обсуждает 8-й пакет антироссийских санкций. В центре внимания возможное введение потолка цен на российскую нефть. Однако Венгрия, Кипр, Греция и Мальта пока выступают против ограничения цен на перевозимую по морю российскую нефть.

Геополитическому обострению также способствовали подрывы газопроводов Северный поток 1 и 2. По заявлению главы Службы внешней разведки РФ, материалы указывают на западный след в организации и осуществлении этих террористических актов.

Ставки в украинском конфликте повышаются, стороны готовятся к войне на истощение, многое будет зависеть от того, как страны будут справляться с наступающим глобальным кризисом.

Российские рынки

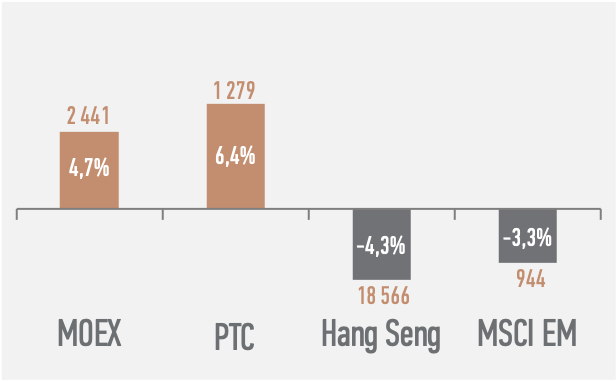

Акции и облигации РФ стабилизировались после обвала неделей ранее. Индекс Мосбиржи за неделю прибавил 4,7%, в том числе благодаря объявлению Газпрома о выплате крупных дивидендов за первое полугодие.

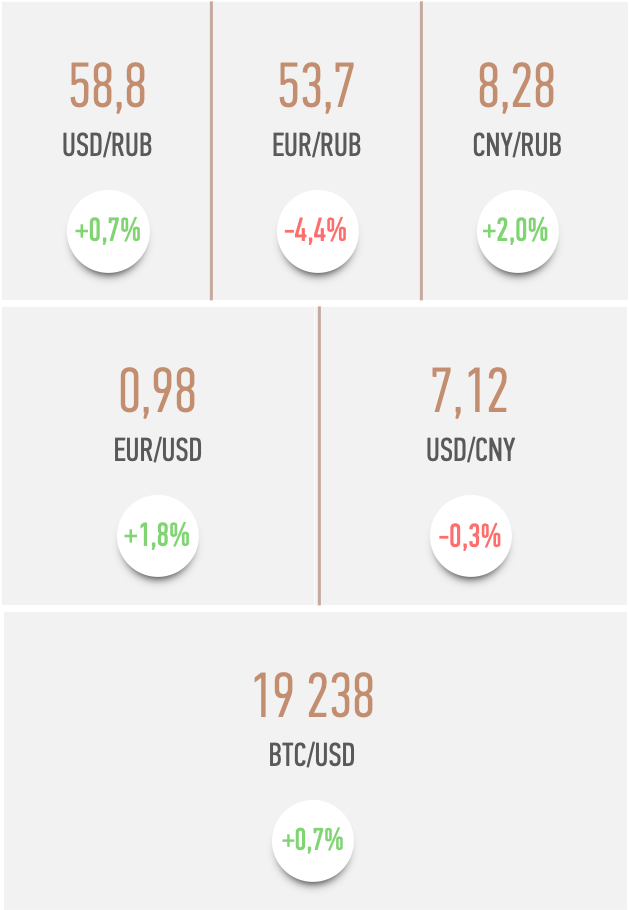

На валютном рынке курс рубля к доллару за неделю практически не изменился и остался вблизи отметки 59, несмотря на волатильную неделю. Рубль укрепился к евро на 4%, до 54 и ослаб к юаню на 2%, до 8,3.

В первой половине пятницы пара доллар-рубль падала до отметки 53, а евро-рубль – до 50,7. Мы связываем такую динамику с геополитическим обострением и возможными новыми антироссийскими санкциями (в том числе на НКЦ). В результате российские инвесторы (предположительно в основном граждане) перекладывались из долларов и евро в юани.

Во второй половине пятницы доллар и евро отыграли все потери. Рынок не увидел в выступлении президента РФ настроя на эскалацию, а США ответили слабыми санкциями без включения ограничений на НКЦ.

Полагаем, что дальнейшая динамика доллара и евро будет зависеть от развития геополитической ситуации и санкционного ответа Запада на присоединение новых территорий.

В случае увеличения ожиданий введения западных санкций на НКЦ не исключаем дальнейшего укрепления рубля.

У российских компаний и граждан остались запасы валюты недружественных стран на десятки миллиардов долларов, что создает потенциальный навес предложения валюты на рынке и может способствовать дальнейшему укреплению рубля.

В то же время негативом для рубля может стать введение новых западных ограничений на товары российского экспорта (нефть, газ и другое сырьё), т.к. снизит экспортные доходы страны и уменьшит предложение валюты на российском рынке.

Полагаем, что юань будет чувствовать себя сильнее, чем доллар и евро. Ожидаем, что российские компании и граждане продолжат переводить расчеты и сбережения из валют недружественных стран в юани, рубли и другие дружественные валюты.

Кроме этого, до конца года не исключено возвращение Минфина с покупками юаней в резервы по бюджетному правилу, о чем в среду заявил глава Минфина А.Силуанов. Это также будет увеличивать спрос на юани.

Ожидаем, что в октябре курс рубля будет торговаться в диапазоне 54-64 в паре с долларом, 50-60 в паре с евро, 7,8-8,8 в паре с юанем. С середины октября поддержку рублю окажет налоговый период, когда экспортёры будут активнее продавать валютную выручку для расчетов с бюджетом.

На долговом рынке доходности ОЗФ за неделю выросли ещё в пределах 10 б.п. вдоль всей кривой. Кривая ОФЗ торгуется в диапазоне 8,0-10,5%.

Некоторое давление на долговой рынок оказали новые планы Минфина по займам и первые ростки инфляции.

Глава Минфина сообщил, что в 2023 году правительство может дополнительно занять на внутреннем рынке до 1 трлн руб. для замещения использования средств ФНБ при благоприятной рыночной конъюнктуре. До этого валовый объем внутренних займов на 2023 год составлял 2,5 трлн руб.

В Россию впервые за несколько месяцев вернулась недельная инфляция на фоне завершения сезонного удешевления овощей и фруктов. К 26 сентября Росстат зафиксировал недельную инфляцию на уровне 0,08%. Годовая инфляция снизилась до 13,7%.

Мы ожидаем, что к концу октября годовая инфляция уйдет ниже 13% на фоне высокой базы прошлого года и до конца года останется вблизи верхней границы прогнозного диапазона 11-13%.

Полагаем, что Банк России сохранит ключевую ставку на текущем уровне 7,5% на ближайшем заседании 28 октября и в целом до конца года. Возросшие инфляционные риски и повышенная неопределенность в экономике не позволят снизить ставку.

В условиях обострения геополитики Минфин отказался от проведения аукционов ОФЗ в прошлую среду. Таким образом, за 3-й квартал Минфин разместил ОФЗ всего на 10 млрд руб. из запланированных 40 млрд руб.

План по ОФЗ на 4-й квартал установлен в объеме 150 млрд руб. (всего по 12 млрд руб. в неделю), при этом в ноябре-декабре будут погашаться ОФЗ на 562 млрд руб.

Полагаем, что в октябре на долговом рынке сохранится волатильность. В условиях повышенной неопределенности мы предпочитаем краткосрочные ОФЗ и флоатеры, а также краткосрочные корпоративные облигации первого эшелона.

Мировые рынки

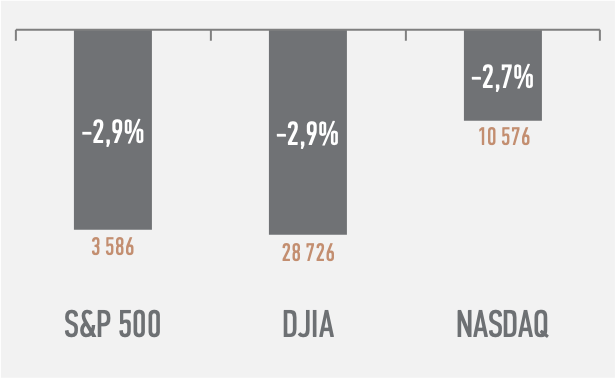

На глобальных финансовых рынках продолжается распродажа акций - индекс S&P 500 за неделю потерял ещё почти 3%.

Октябрь – исторически благоприятный месяц для акций, однако в этом году сезонность может быть нарушена из-за вероятно слабого сезона отчетностей за 3-й квартал и ухудшения макроэкономических данных. Ожидаем, что в октябре мировая экономика продолжит сползать в рецессию.

На глобальный рынок гособлигаций вернулись осторожные покупки. Поводом для оптимизма инвесторов стал неожиданно быстрый разворот Банка Англии в сторону QE вместо планового количественного ужесточения (QT).

Несмотря на инфляцию в 9,9%, Банк Англии объявил, что будет покупать гособлигации правительства в неограниченном объеме. Целью QE будет сдержать быстрый рост доходностей и поддержать пенсионные фонды, которых накрыла волна маржин-коллов.

Таким образом, Банк Англии показал, что выбирает поддержку финансовой стабильности, а не ценовой стабильности (=борьба с инфляцией). В результате проблема высокой инфляции остаётся нерешённой и может привести к повторению стагфляции 1970-х.

На этом фоне на рынке заговорили о том, что ФРС и ЕЦБ могут также вскоре развернуть ДКП в сторону смягчения для борьбы со сбоями в финансовой системе.

Так Европейский совет по системным рискам (European Systemic Risk Board, ESRB) заявил о том, что европейские экономики столкнулись с «суровыми рисками для финансовой стабильности» на фоне конфликта на Украине, который провоцирует экономический спад, падение цен на активы и нервозность на финансовых рынках.

В результате трейдеры понизили ожидания по терминальной ставке ФРС в этом цикле на 25 б.п., до 4,5%. Пик по ставке будет достигнут в конце этого года, а к концу следующего года ожидается снижение ставки до 4,25%.

На этом фоне доходности американских госбондов за неделю снизились. Ставка по 10-летней гособлигации США упала на 18 б.п., до 3,74%. Инверсия кривой доходности на ключевом участке 2-10 сохраняется, предвещая скорое наступление рецессии.

Если ФРС развернется в сторону смягчения монетарной политики (испугавшись рецессии или из-за нарушения работы финансовой системы) раньше, чем победит инфляцию, то тогда Федрезерв рискует повторить стагфляцию 1970-х годов, когда потребовалось более 10 лет и подъем ставки ФРС до 20%, чтобы победить укоренившуюся инфляцию в США.

На нефтяном рынке котировки Brent за неделю выросли на 5%, до $88 за баррель. Поддержку ценам оказал ураган в Мексиканском заливе и информация о том, что страны ОПЕК+ на заседании 5 октября могут сократить добычу более, чем на 1 млн б/с.

Среднесрочные риски для нефти остаются понижательными на фоне дальнейшего ухудшения ситуации в мировой экономике.

Замедлить падение нефтяных цен может приближение осенне-зимнего отопительного сезона, высокие цены на газ, недоинвестированность нефтяной отрасли, грамотная политика альянса ОПЕК+.

Ожидаем, что в октябре котировки Brent останутся в диапазоне $85-95 за баррель. Средний дисконт российской нефти Urals к Brent в сентябре составлял $22.

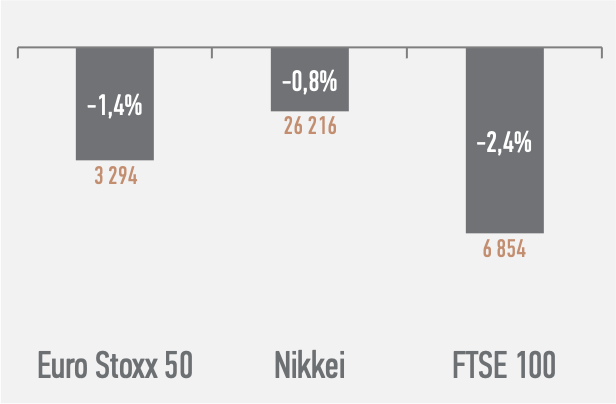

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

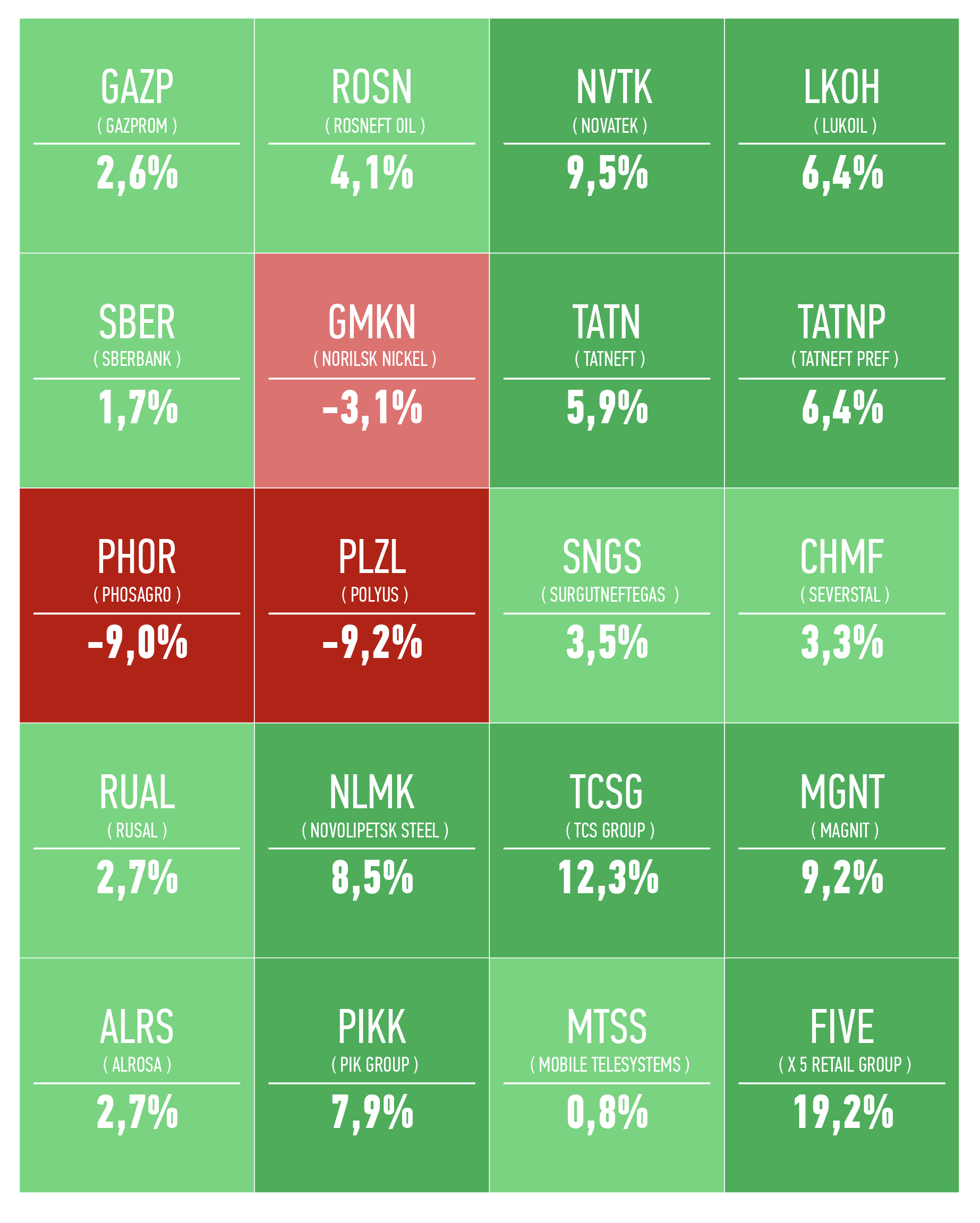

Топ-20 по капитализации компаний России

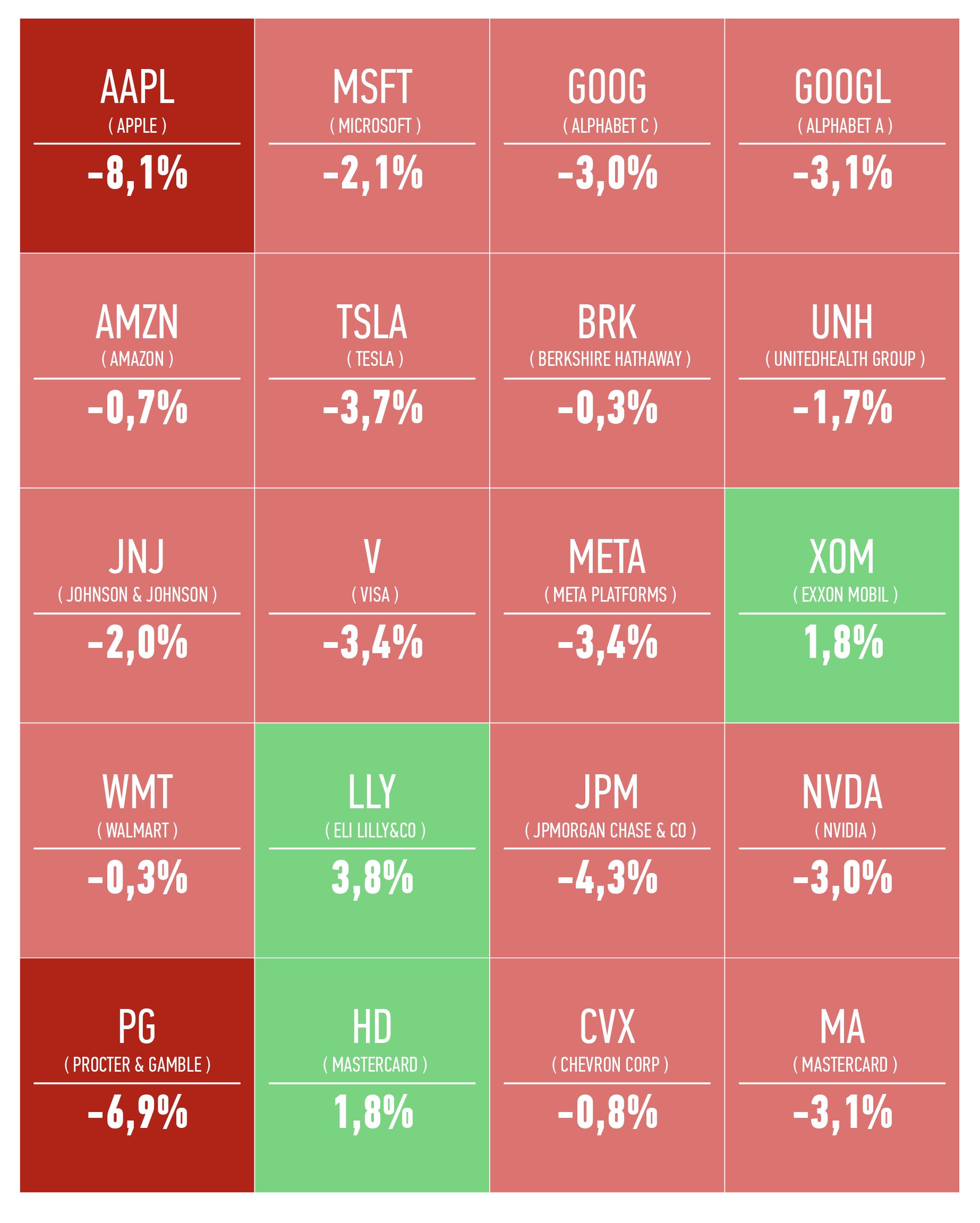

Топ-20 по капитализации компаний США

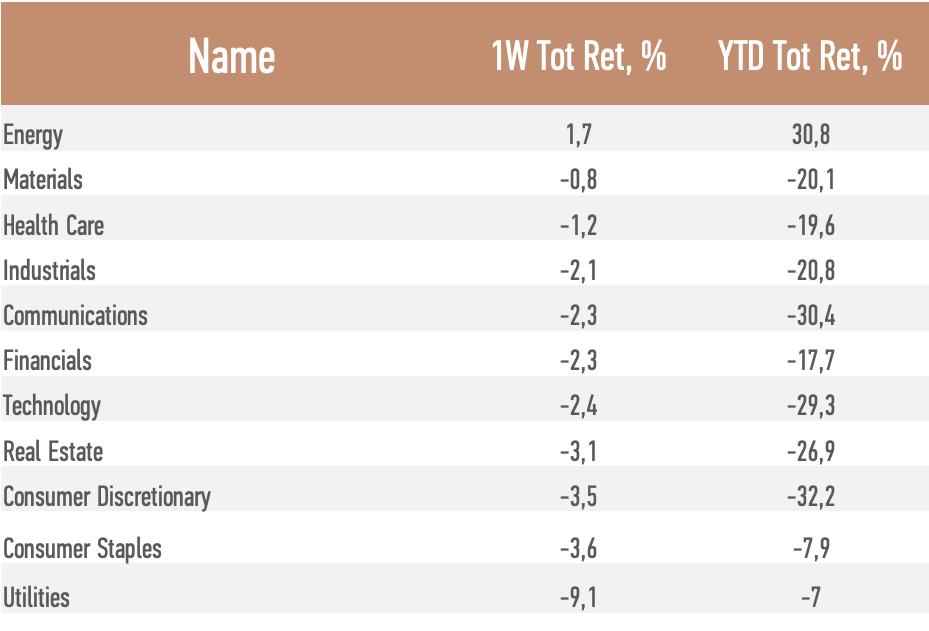

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• Главным событием этой недели будет официальное присоединение к России ДНР, ЛНР, Херсонской и Запорожской областей.

• Вероятна жёсткая реакция Запада и объявление о новых антироссийских санкциях.

• В центре внимания инвесторов также будет развитие конфликта на Украине и энергокризиса в Европе, которые оказывают существенное негативное влияние на мировую экономику и инфляцию.

• Для глобальных рынков важными будут комментарии управляющих ФРС и ЕЦБ относительно скорости ужесточения ДКП на фоне рекордной инфляции.

• Страны ОПЕК+ на заседании 5 октября, как ожидается, объявят о сокращении добычи нефти для поддержки цен (ожидаемое снижение варьируется от 0,5 до 1,0+ млн б/с).

• В пятницу 7 октября выйдет отчет о занятости в США за сентябрь, который может сильно повлиять на ожидания по ДКП ФРС.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным