Итоги недели

Меню

ТЕМА НЕДЕЛИ – ОБОСТРЕНИЕ ГЕОПОЛИТИКИ ОБВАЛИЛО РОССИЙСКИЕ АКЦИИ И ОБЛИГАЦИИ, НО УКРЕПИЛО РУБЛЬ

Конфликт на Украине и санкции

Пошёл восьмой месяц военной фазы конфликта на Украине. В ДНР, ЛНР, Херсонской и Запорожской областях 23-27 сентября проходят референдумы о присоединении к РФ.

Процедура вхождения ДНР, ЛНР, Херсонской и Запорожской областей в состав России может состояться 30 сентября. Как заявил глава МИД РФ, на новые территории будут распространяться все доктрины РФ, включая ядерную.

Президент РФ объявил о проведении частичной мобилизации в России. Высоки риски дальнейшего сокращения рыночной части экономики РФ, расширения доли государства, перехода к более мобилизационной экономики. С точки зрения фондового рынка, на второй план могут отойти забота о миноритариях и выплата дивидендов.

США, ЕС и их союзники пообещали объявить о новых антироссийских санкциях в ближайшие дни. Среди возможных секторальных санкций – расширение ограничений на банковский сектор (новые имена на отключение от SWIFT), возможные санкции на НКЦ (биржевая торговля долларом и евро), введение потолка цен на российскую нефть, вторичные санкции на покупателей российского сырья (подробнее в нашем видении от 21 сентября - ссылка).

Ставки в украинском конфликте повышаются, стороны готовятся к войне на истощение, многое будет зависеть от того, как страны будут справляться с наступающим глобальным кризисом.

Российские рынки

Акции и облигации РФ обвалились из-за обострения геополитики, представления основных параметров бюджета на ближайшую трёхлетку и возросшей неопределенности относительно дальнейшего развития российской экономики и финансового рынка.

Минфин представил проект бюджета на 2023-2025 годы. Расходы бюджета будут оставаться повышенными – в этом году на уровне 29 трлн руб. и примерно столько же в 2023-25 гг.

Дефицит бюджета в 2022 году ожидается на уровне 1,3 трлн руб. и закрываться будет в основном за счет средств ФНБ. В 2023 году дефицит бюджета увеличится до 2,9 трлн руб. и Минфин хочет его покрыть в основном за счёт внутренних займов. В проекте бюджета на следующий год заложено привлечение средств за счет ОФЗ на 2,51 трлн руб. при погашении 764 млрд руб.

На рынке возникли опасения, что Минфин может увеличить объемы обычных ОФЗ с постоянным купоном под более высокие ставки, что будет оказывать давление на вторичных рынок.

Полагаем, что Минфин может предложить рынку флоатеры, как в кризисном 2020 году – тогда Минфин за год разместил ОФЗ на 5,28 трлн руб. Крупные банки выражали готовность покупать флоатеры в большом объеме, т.к. они не несут процентного риска.

Геополитическое обострение и частичная мобилизация может ухудшить экономический спад (что снизит налоги и другие доходы бюджета), а также потребовать повышенных госрасходов в течение длительного времени.

Чтобы покрывать дефицит бюджета, правительство в том числе собирается повысить налоги на бизнес и население. Дополнительные налоги на сырьевые компании в следующем году составят 1,4 трлн руб.

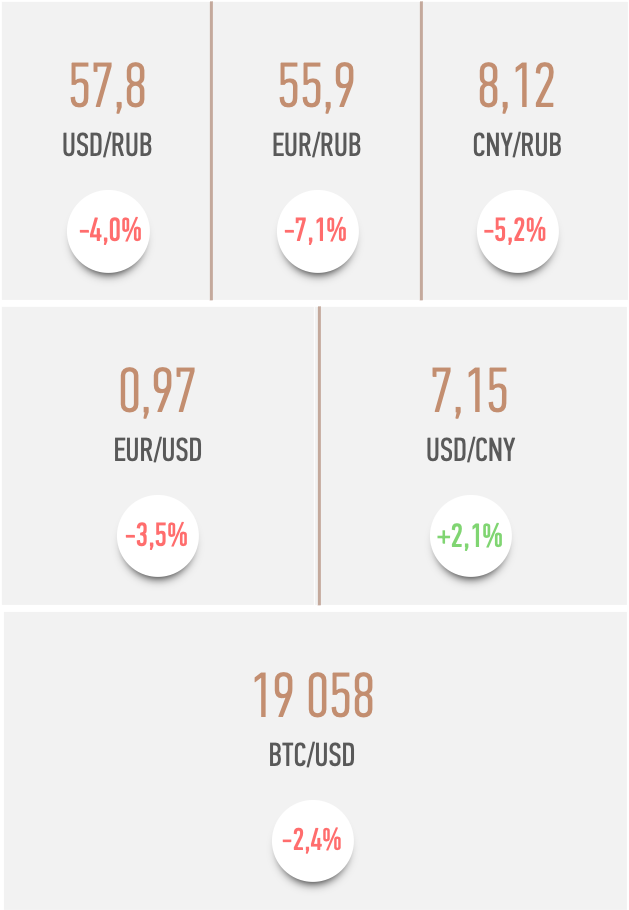

Глава Минфина сообщил, что проект бюджета предполагает возвращение к бюджетному правилу в 2025 году. Участники рынка посчитали, что в ближайшее время покупок валют в резервы не будет. Некоторые инвесторы рассчитывали на ослабление рубля после возвращения валютных интервенций, однако теперь стали закрывать позиции против рубля.

Вторым фактором поддержки рубля стал сентябрьский налоговый период, пик выплат которого придётся на 26 и 28 сентября. Экспортёры будут активнее продавать валюту и покупать рубли для расчетов с бюджетом.

Третьим фактором в пользу рубля неожиданно стало геополитическое обострение. Возрастают риски западных санкций на НКЦ (биржевую торговлю валютами), что делает безналичные доллары и евро ещё более токсичными и побуждает россиян избавляться от валют недружественных стран.

У российских компаний и граждан остались запасы валюты недружественных стран на десятки миллиардов долларов, что создает потенциальный навес предложения валюты на рынке и может способствовать дальнейшему укреплению рубля.

В результате за прошедшую неделю рубль укрепился на 4% к доллару, до 58, на 7% к евро, до 56, на 5% к юаню, до 8,1. На этой неделе укрепление рубля может продолжиться.

Что касается новых сборов с населения, то правительство перенесло рост тарифов ЖКХ с 1 июля 2023-го года на 1 декабря этого года, тарифы вырастут в пределах 9%.

Мы полагаем, что инфляция к концу этого года будет ближе к 13% и снизится до 5,5-7,5% к концу 2023 года.

Мы ожидаем, что Банк России сохранит ключевую ставку на текущем уровне 7,5% до конца года. Возросшие инфляционные риски и повышенная неопределенность не позволят снизить ставку.

В то же время для повышений ставки мы не видим достаточно аргументов. На курс рубля ключевая ставка уже не влияет, ситуация в финансовой системе остаётся стабильной, а фактическая инфляция остаётся низкой.

Экономический спад и сезонное удешевление овощей и фруктов помогают сбить потребительские цены. К 19 cсентября Росстат зафиксировал уже 18-ю неделю дефляции из последних 19-ти, снова на 0,03%, годовая инфляция упала до 13,9%. Но сезонная овощная дефляция, вероятно, подходит к концу.

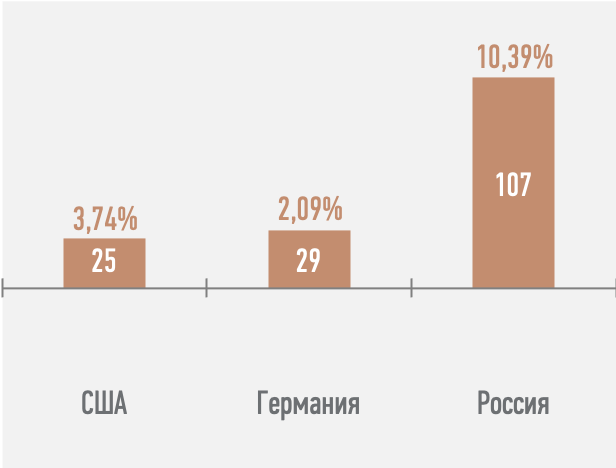

Переоценка ожиданий по ключевой ставке, риски существенного увеличения предложения ОФЗ для покрытия дефицита бюджета и геополитическая неопределенность привели к распродаже на долговом рынке. Доходности ОФЗ за неделю выросли на 100-140 б.п. вдоль всей кривой. Теперь кривая ОФЗ торгуется в диапазоне 8,6-10,5%.

На таком рынке Минфин не смог ничего разместить на аукционах ОФЗ в прошлую среду, хотя предлагал два выпуска на 30 млрд руб.

В условиях повышенной неопределенности мы предпочитаем краткосрочные ОФЗ и флоатеры, а также краткосрочные корпоративные облигации первого эшелона.

Мировые рынки

На глобальных финансовых рынках продолжается распродажа акций и облигаций - индекс S&P 500 за неделю потерял ещё почти 5%, а доходность 2-летней гособлигации США выросла на 33 б.п., до 4,22%.

Давление на глобальные активы оказывает самый быстрый цикл ужесточения мировыми Центробанками за 40 лет. Монетарные власти ведут экономику в рецессию, чтобы побороть рекордную за 40 лет глобальную инфляцию.

Главным событием прошедшей недели было заседание ФРС, которое прошло в рамках наших ожиданий. Американский ЦБ повысил ключевую долларовую ставку ещё на 75 б.п., до 3,25%, и подтвердил план по сокращению баланса по $95 млрд в месяц.

Регулятор оставил жёсткий сигнал – ФРС собирается повысить ставку ещё на 125 б.п., до 4,5% к концу этого года (наш прогноз: +75 б.п. в ноябре и +50 б.п. в декабре). Пик по ставке ФРС ожидается в первом квартале 2023 года в диапазоне 4,75-5,0%.

Более жёсткая политика ФРС повышает риски сбоев в глобальной долларовой финансовой системе и вероятность более тяжелой рецессии в американской и глобальной экономиках. Это негативно для всех рисковых активов, в том числе сырьевых товаров, включая нефть и газ.

Предварительные индексы PMI по ключевым экономикам за сентябрь показали, что Европа и США продолжают сползать в рецессию, особенно тяжелое положение в Германии и Британии. Ожидаем, что доллар на мировом валютном рынке продолжит укрепление, а евро, фунт, юань – продолжат слабеть.

Раньше Федрезерв нередко разворачивался в сторону смягчения монетарной политики, когда происходил сбой в финансовой системе (например, в сентябре 2019 года сломался рынок РЕПО и ФРС вернула квази-QE). Однако в этот раз, на наш взгляд, высокая инфляция может не позволить ФРС быстро развернуться в сторону полноценного смягчения ДКП.

Если же ФРС развернется в сторону смягчения монетарной политики (испугавшись рецессии или из-за нарушения работы финансовой системы) раньше, чем победит инфляцию, то тогда Федрезерв рискует повторить стагфляцию 1970-х годов, когда потребовалось более 10 лет и подъем ставки ФРС до 20%, чтобы победить укоренившуюся инфляцию в США.

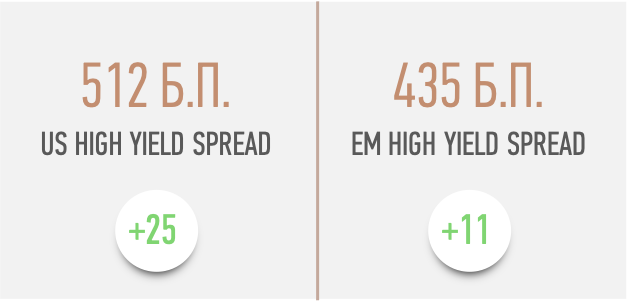

На долговом рынке распродажа продолжается, доходности американских госбондов за неделю снова увеличились. Ставка по 10-летней гособлигации США выросла ещё на 25 б.п., до 3,74%, доходность 2-летней бумаги обновила максимум с 2007 года на уровне 4,22%. Инверсия кривой доходности на ключевом участке 2-10 сохраняется, предвещая скорое наступление рецессии.

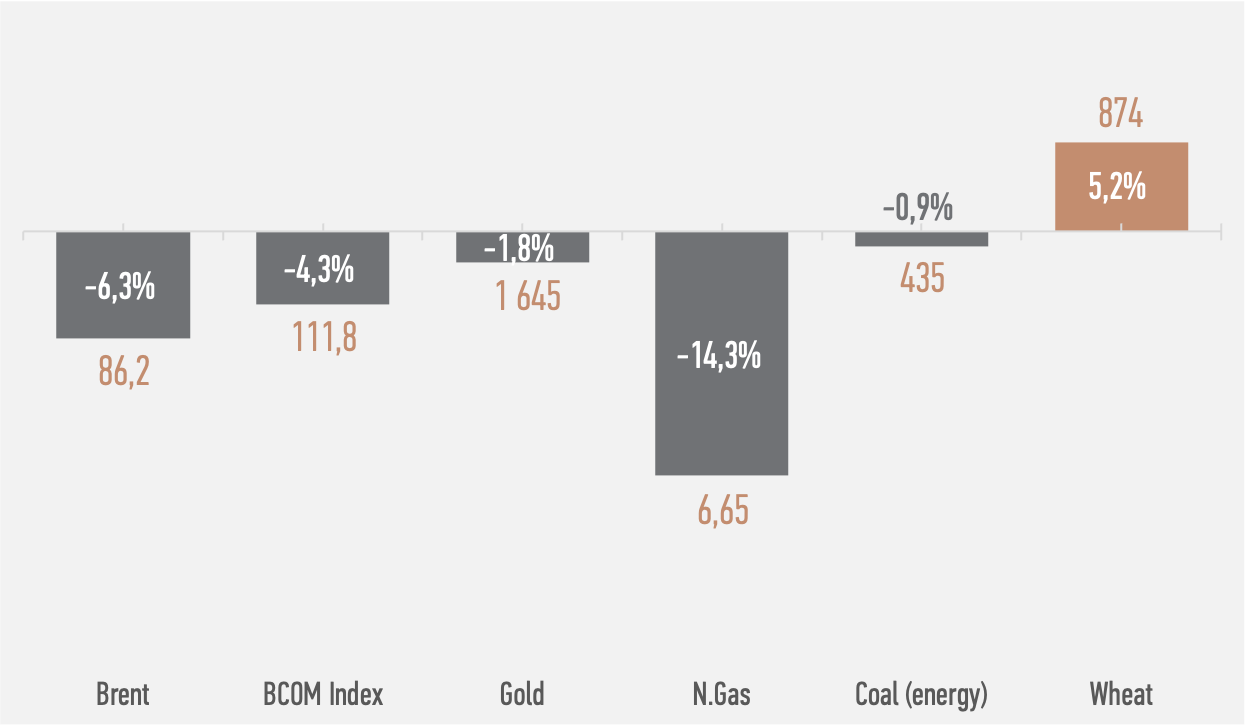

На нефтяном рынке котировки Brent за неделю упали ещё на 6%, до $86 за баррель. Давление на цены оказали риски падения спроса на топливо из-за надвигающейся глобальной рецессии и укрепление доллара. Среднесрочные риски для нефти остаются понижательными на фоне дальнейшего ухудшения ситуации в мировой экономике.

Замедлить падение нефтяных цен может приближение осенне-зимнего отопительного сезона, высокие цены на газ, недоинвестированность нефтяной отрасли, вероятное скорое сокращение собственной добычи со стороны стран ОПЕК+.

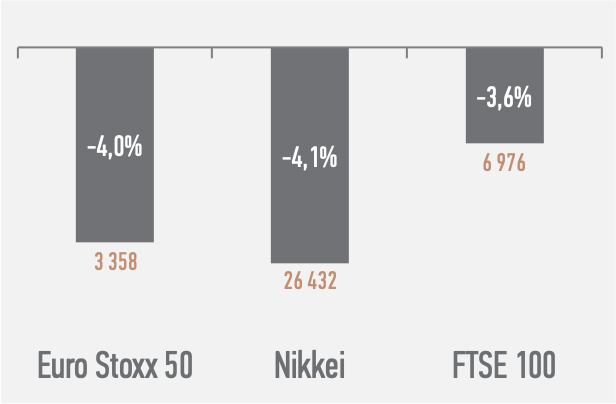

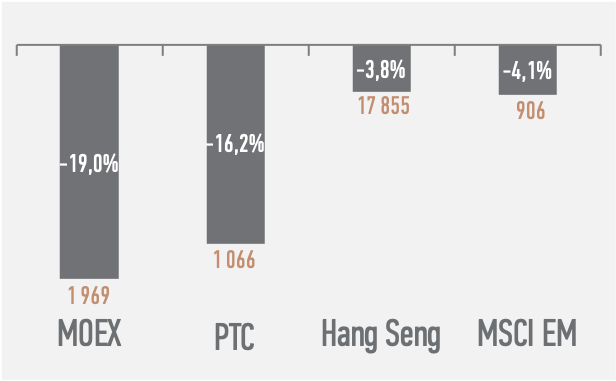

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

Топ-20 по капитализации компаний России

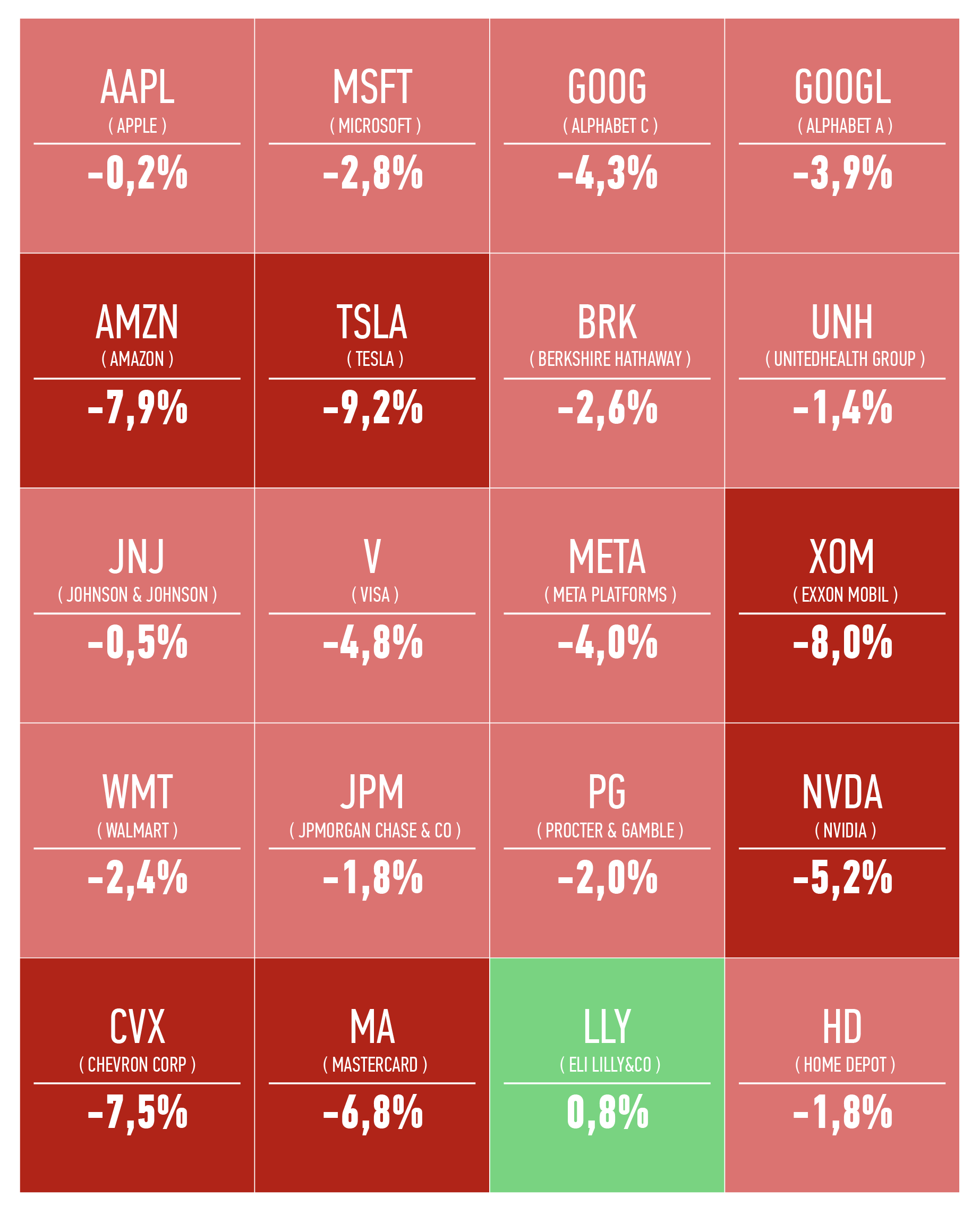

Топ-20 по капитализации компаний США

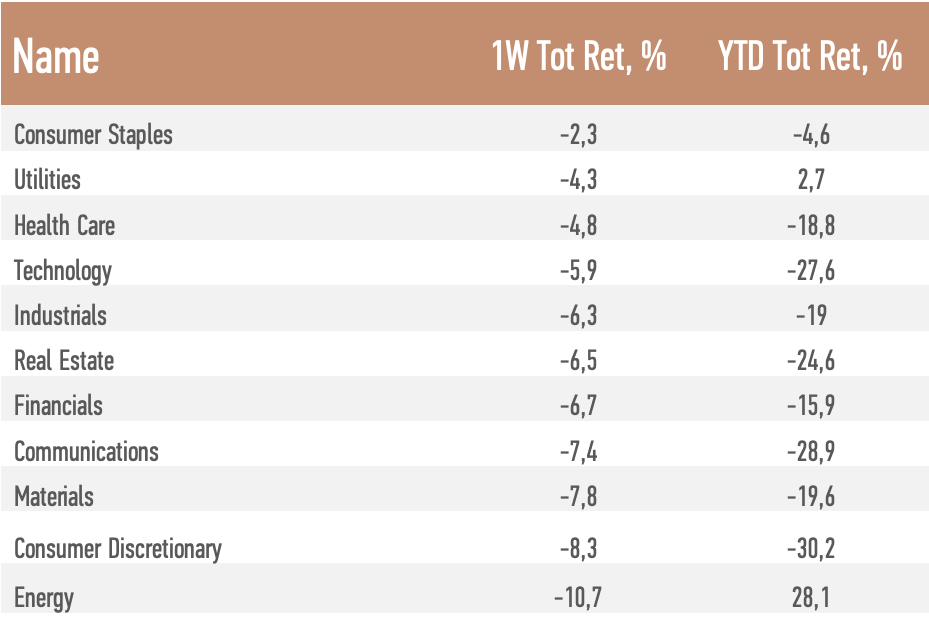

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• Главным событием этой недели будет вероятное присоединение к России ДНР, ЛНР, Херсонской и Запорожской областей.

• Вероятна жёсткая реакция Запада и объявление о новых антироссийских санкциях.

• В центре внимания инвесторов также будет развитие конфликта на Украине и энергокризиса в Европе, которые оказывают существенное негативное влияние на мировую экономику и инфляцию.

• Для глобальных рынков важными будут комментарии управляющих ФРС и ЕЦБ относительно скорости ужесточения ДКП на фоне рекордной инфляции.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным