Итоги недели

Меню

ТЕМА НЕДЕЛИ – СНИЖЕНИЕ КЛЮЧЕВОЙ СТАВКИ ЦБ РФ МОЖЕТ ПРИДАТЬ НОВЫЙ ИМПУЛЬС ДОЛГОВОМУ РЫНКУ

Конфликт на Украине и санкции

Идёт седьмой месяц военной фазы конфликта на Украине. Как сообщало Минобороны РФ, в рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье. Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий.

Осенью можно ожидать обострения украинского конфликта из-за вероятного проведения референдумов в ряде территорий Донбасса и Южной Украины о присоединении к России. Секретарь Генсовета партии «Единая Россия» А.Турчак считает, что голосование о присоединении к России правильно было бы провести 4 ноября.

США предупреждали Россию о новых значительных санкциях в случае присоединения украинских территорий. Пока страны Запада прорабатывают ограничения цен на нефть и газ из РФ, что может обернуться новым витком цен на энергоресурсы и ухудшить перспективы глобальной экономики.

Страны G-7 договорились ввести потолок цен на сырую российскую нефть с 5 декабря 2022 года и на нефтепродукты с 5 февраля 2023 года (когда вступает в силу соответствующее эмбарго Европы). По информации Bloomberg, США ориентируются на цену в $44 за баррель, себестоимость добычи нефти в РФ, при разработке режима соблюдения предельных цен на российское топливо. Сейчас российская нефть Urals торгуется на уровне около $70 за баррель.

Что касается потолка цен на российский газ, то страны ЕС ожидаемо не смогли договориться о нём на прошедших в пятницу переговорах. Венгрия и ряд других стран выступают против. Переговоры продолжатся в течение сентября.

Спотовая цена на газ в Европе остаётся выше $2000 за тысячу кубометров. Масштаб энергокризиса в Европе в наступающем осенне-зимнем отопительном сезоне будет во многом зависеть от погоды.

Российские рынки

На российском валютном и долговом рынках прошла очередная спокойная неделя. В целом за полтора месяца ни рубль, ни ОФЗ существенно не изменились.

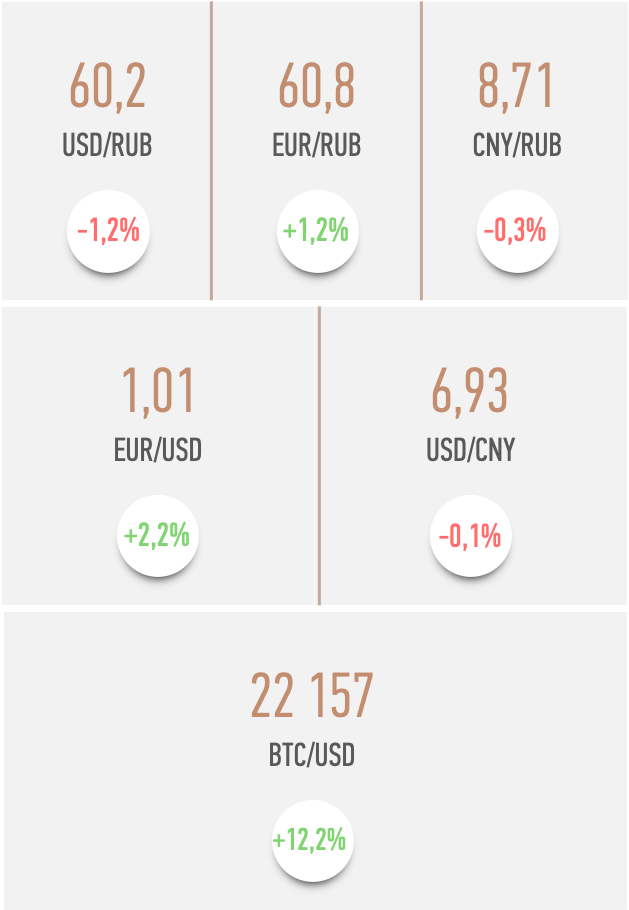

На валютном рынке рубль остался вблизи отметки 60,2 к доллару, 60,8 к евро и 8,7 к юаню.

В целом факторы за укрепление и ослабление рубля остаются сбалансированными, ожидаемый диапазон по рублю на сентябрь: 59-64 в паре с долларом и евро, и 8,5-9,9 в паре с юанем.

Поддержку рублю оказывают по-прежнему высокие цены на нефть и газ, которые обеспечивают внушительный приток валюты в страну по текущему счету платежного баланса РФ.

Банк России сообщил, что профицит текущего счета за первые 8 месяцев года вырос в 3 раза, до $183 млрд. Из данных ЦБ следует, что в августе профицит мог составить внушительные $16,5 млрд. Мы ожидаем, что по итогам года положительное сальдо текущего счета составит $250 млрд.

В пользу укрепления рубля может выступить сентябрьский налоговый период, который стартует в этот четверг и пик выплат которого придётся на 26 сентября. Экспортёры будут активнее продавать валюту и покупать рубли для расчетов с бюджетом.

Спрос на валюту на текущих уровнях предъявляют крупные российские компании, которые в ускоренном порядке погашают свои внешние долги в долларах и евро. Также постепенно восстанавливается спрос на валюту для закупки импортных товаров по мере перестройки логистических цепочек поставок с Запада на Восток.

Отсутствие покупок валюты Минфином в резервы также выступает на стороне рубля. В правительстве продолжается дискуссия по новому бюджетному правилу и судя по открытой информации консенсуса пока нет. Мы не ожидаем возвращения валютных интервенций до конца сентября.

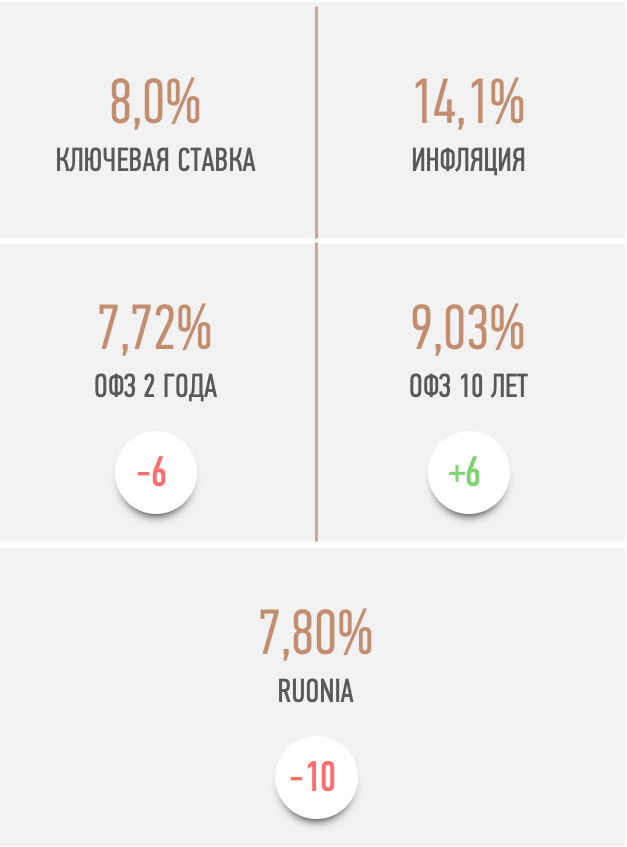

Сдержать укрепление рубля может уменьшение рублёвых ставок в экономике вслед за дальнейшим смягчением монетарной политики. Мы ожидаем, что Банк России на заседании в эту пятницу будет выбирать между снижением ключевой ставки на 50 б.п. и 100 б.п. Мы полагаем, что ЦБ снизит ключевую ставку на 100 б.п., до 7% годовых.

В пользу дальнейшего смягчения монетарной политики выступают быстрое замедление инфляции и необходимость поддержать структурную трансформацию российской экономики в условиях санкций.

Инфляция продолжает быстро снижаться благодаря крепкому курсу рубля, сезонному удешевлению овощей и фруктов, слабому спросу из-за экономического спада.

Росстат к 5 сентября зафиксировал уже 16-ю неделю дефляции из последних 17-ти недель, теперь на уровне 0,13%. Годовая инфляция, по нашим оценкам, упала до 14,1%. Полагаем, что в ближайшие недели годовая инфляция уйдёт ниже 14%, а на конец года составит 11-12%.

Мы не ожидаем немедленной реакции курса рубля на снижение ключевой ставки. После введения контроля за потоками капитала в России и санкционных ограничений на Западе влияние ключевой ставки на курс рубля существенно снизилось, оно стало более длинным и опосредованным.

Полагаем, что Банк России оставит сигнал о возможности дальнейшего снижения ключевой ставки. Ожидаем, что уже со следующего заседания ЦБ может вернуться к стандартному шагу снижения ставки в 25 б.п. Этому, в том числе, будут способствовать исчерпание сезонных дезинфляционных факторов, восстановление кредитования и наращивание бюджетных расходов в конце года.

В базовом сценарии ожидаем, что к концу года ключевая ставка может снизиться до 6,5% по мере замедления инфляции.

В рисковом сценарии, в случае нового витка инфляции осенью из-за дефицита импортных товаров и комплектующих, Банк России может приостановить цикл смягчения монетарной политики, а ключевая ставка может остаться на уровне 7% до конца года.

В цены ОФЗ пока заложено снижение ключевой ставки на 50 б.п., до 7,5% годовых. Кривая ОФЗ уже полтора месяца торгуется в диапазоне 7,6-9,0%. Снижение ключевой ставки на 100 б.п. с сохранением сигнала о дальнейшем смягчении ДКП может придать новый импульс к росту цен ОФЗ и снижению доходностей на долговом рынке.

Некоторым риском для ОФЗ является скорое возвращение Минфина на долговой рынок. Минфин сообщил, что на этой неделе вернётся с размещениями ОФЗ после полугодового перерыва. В сентябре размещения ОФЗ начнутся с выпуска бумаг с фиксированным купоном в небольших объемах 10-20 млрд рублей в неделю (план на сентябрь – 40 млрд руб.).

Осторожное поведение Минфина на долговом рынке может выступать фактором в пользу того, что покупки валюты по бюджетному правилу будут небольшими (раньше Минфин покупал валюту в резервы на занятые посредством ОФЗ рубли). Кроме этого, в условиях экономического спада и проводимой спецоперации на Украине Минфин вряд ли будет выделять большие суммы на покупку валюты за счет сокращения расходов по другим статьям бюджета.

За первые восемь месяцев года федеральный бюджет, по предварительным данным Минфина, исполнен с профицитом 137 млрд руб. Дефицит бюджета в августе мог составить 300-400 млрд руб. Полагаем, что уже с сентября кумулятивное сальдо бюджета перейдёт в состояние дефицита и по итогам года составит 2,5-3 трлн руб. Ожидаем, что финансироваться дефицит будет в основном за счёт остатков Минфина в банках (около 5 трлн руб.) и средств ФНБ, а также за счёт ОФЗ.

Мировые рынки

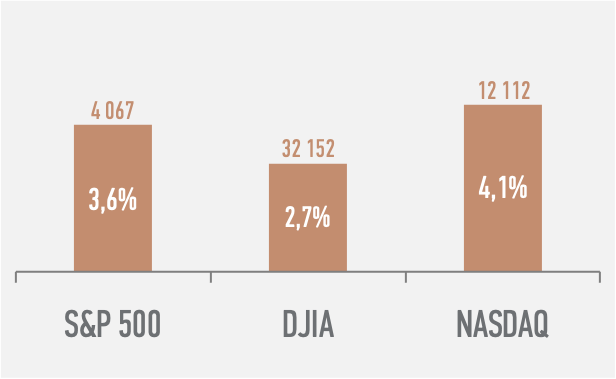

На глобальных финансовых рынках прошедшая неделя вновь сложилась негативной для гособлигаций из-за жёсткой риторики ведущих западных Центробанков. В то же время инвесторы откупили подешевевшие акции – за неделю индекс S&P 500 вырос на 3,6% после трёх недель снижения подряд.

Ряд управляющих ФРС высказался за необходимость поднять ключевую долларовую ставку выше 4% (с текущих 2,5%) и удерживать её на этом уровне какое-то время для возвращения инфляции к целевым 2%. В результате рынок повысил ожидания по терминальной ставке ФРС в этом цикле ещё на 25 б.п., до 4,25%. Ожидается, что пик будет достигнут в 1-м квартале 2023 года.

Что касается ближайшего заседания ФРС 21 сентября, то рынок на 90% уверен в подъеме ключевой ставки ещё на 75 б.п., до 3,25%. Кроме этого, Федрезерв, вероятно, подтвердит план по изъятию долларовой ликвидности в рамках программы количественного ужесточения в объеме $95 млрд в месяц.

На дальнейшую траекторию ставки ФРС будет влиять скорость замедления инфляции в США. Главная статистика этой недели – индекс потребительских цен в США за август – будет опубликована во вторник. Ожидается, что потребительские цены за месяц снизятся на 0,1%, а годовая инфляция упадёт до 8,1% с 8,5% в июле.

Основной вклад в замедление инфляции в августе, вероятно, внесёт падение цен на бензин. Напомним, что США активно продают нефть из стратегических резервов, чтобы сбить цены на бензин в преддверии промежуточных выборов в Конгресс 8 ноября.

Рынок по-прежнему ожидает разворот ФРС в сторону смягчения ДКП осенью 2023 года для смягчения последствий рецессии. Исторически рынок акций США достигает дна после того, как ФРС снижает ставку. Таким образом, западные акции могут падать ещё около года.

На долговом рынке распродажа продолжается, доходности американских госбондов за неделю снова увеличились. Ставка по 10-летней гособлигации США выросла ещё на 11 б.п., до 3,30%, доходность 2-летней бумаги обновила максимум с 2007 года на уровне 3,54%. Инверсия кривой доходности на ключевом участке 2-10 сохраняется, предвещая скорое наступление рецессии.

В еврозоне ЕЦБ ожидаемо повысил основные процентные ставки сразу на 75 б.п. – ставку рефинансирования до 1,25%, депозитную ставку – до 0,75%. Европейский регулятор планирует поднимать ставки на ближайших заседаниях, даже несмотря на угрозу скорой рецессии. Ужесточение риторики ЕЦБ поддержало курс евро к доллару.

Рынок ожидает подъема ставок ЕЦБ на следующем заседании в октябре ещё на 50-75 б.п. с выходом на пик по депозитной ставке в 2% в первом полугодии 2023 года.

На этом фоне растут доходности на европейском рынке, что повышает риски долгового кризиса. Немецкие 10-летние гособлигации поднялись к 1,70%, итальянские 10-летки – к 4%.

В Китае курс юаня к доллару за неделю не изменился и остался вблизи отметки 6,9%. Полагаем, что юань в ближайшие месяцы останется стабильным к доллару на фоне приближения съезда Компартии Китая 16 октября, на котором ожидается переизбрание Си Цзиньпина.

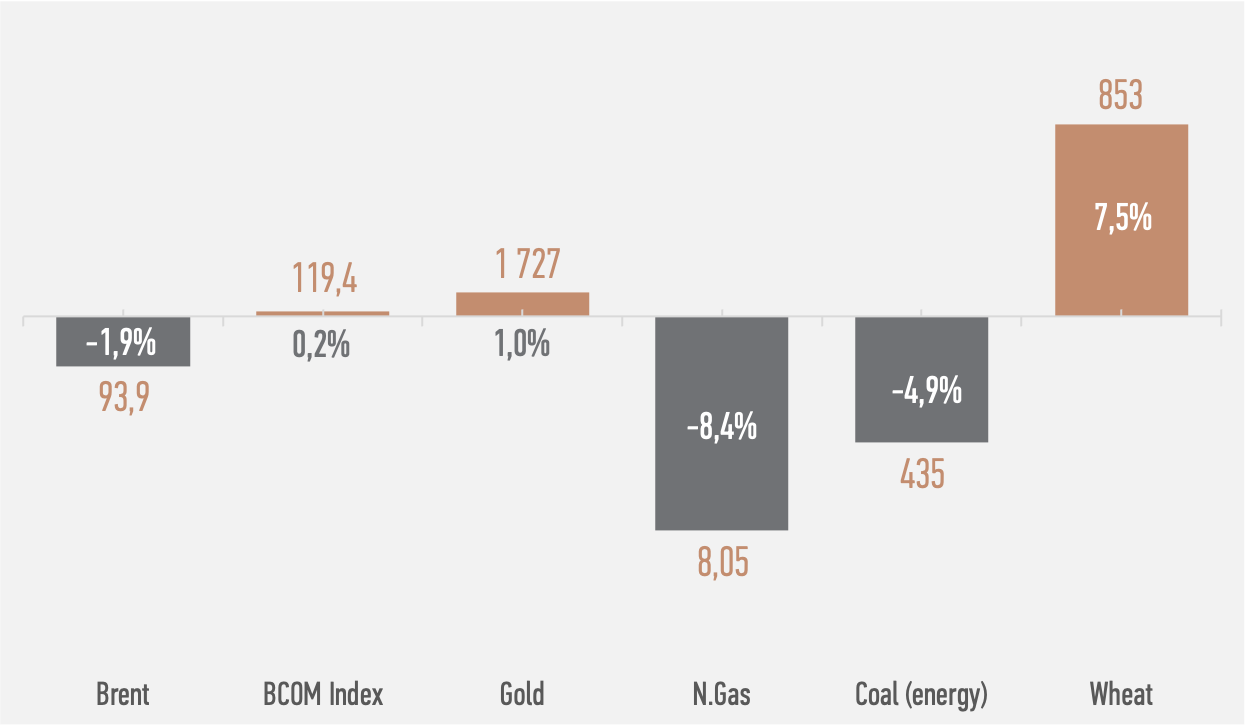

На нефтяном рынке котировки Brent за неделю упали на 2%, до $94 за баррель. Давление на цены оказали риски падения спроса на топливо из-за надвигающейся глобальной рецессии и новые антиковидные локдауны в Китае.

Полагаем, что при котировках Brent $90 и ниже альянс ОПЕК+ во главе с Саудовской Аравией будет задействовать словесные интервенции для поддержки цен. По оценке JPMorgan, странам ОПЕК+ придется уменьшить добычу на 1 млн б/с, чтобы положить конец понижательному тренду и привести физический рынок нефти в соответствие с рынком нефтяных деривативов.

Ожидаем, что в сентябре цены на нефть Brent останутся в диапазоне $85-100 за баррель благодаря приближению осенне-зимнего отопительного сезона, высоким ценам на газ, недоинвестированности нефтяной отрасли и грамотной политике альянса ОПЕК+.

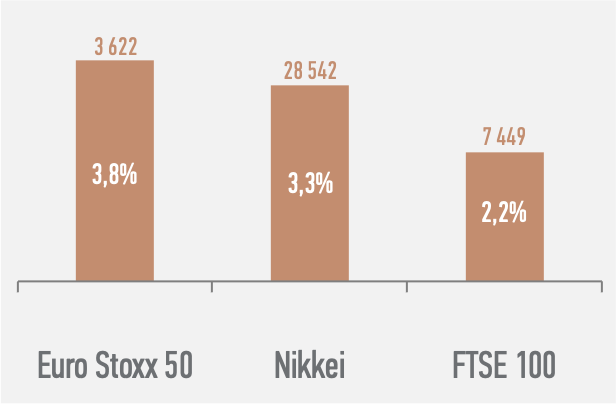

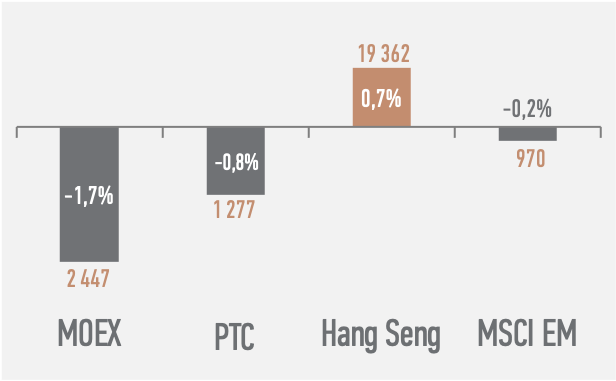

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

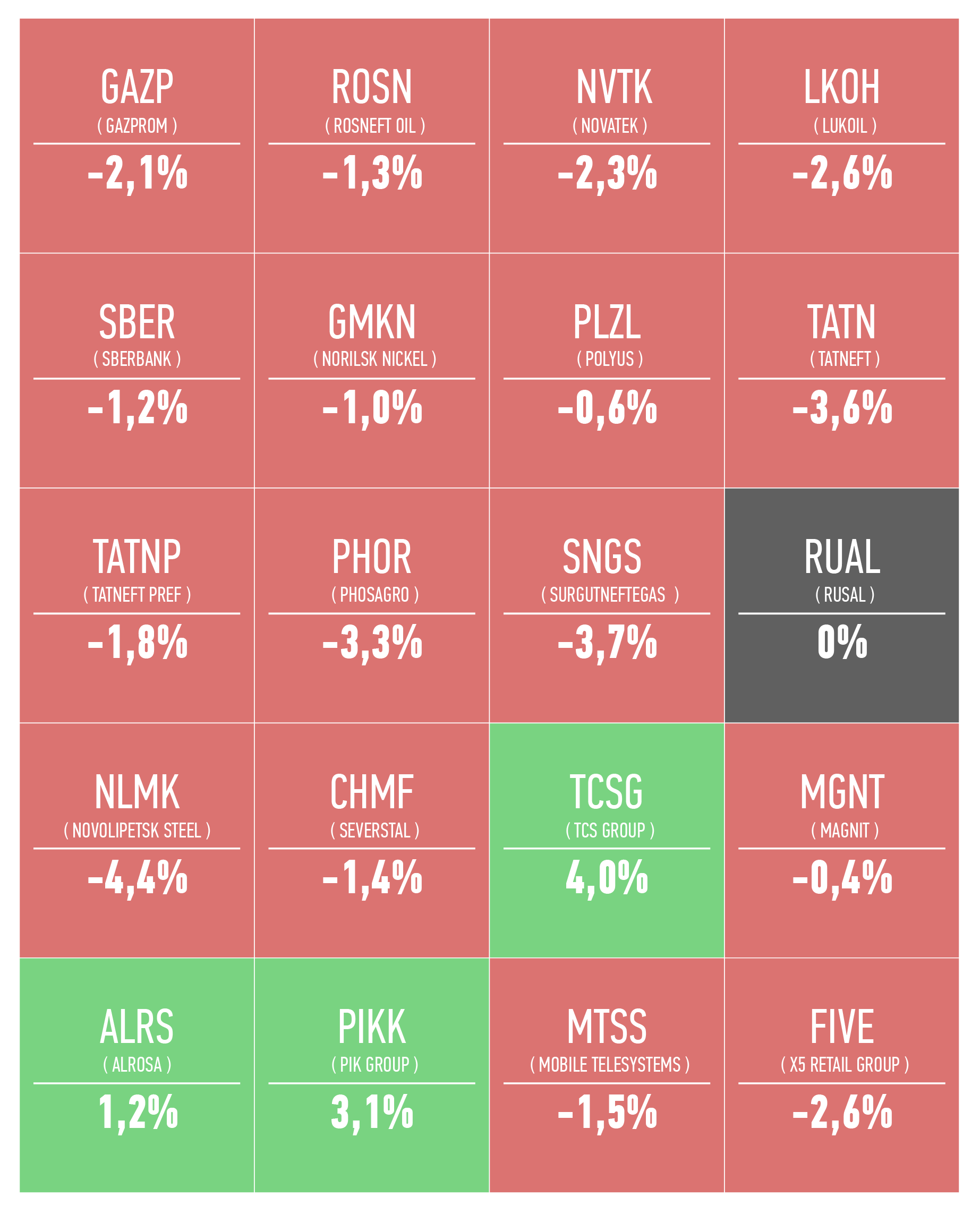

Топ-20 по капитализации компаний России

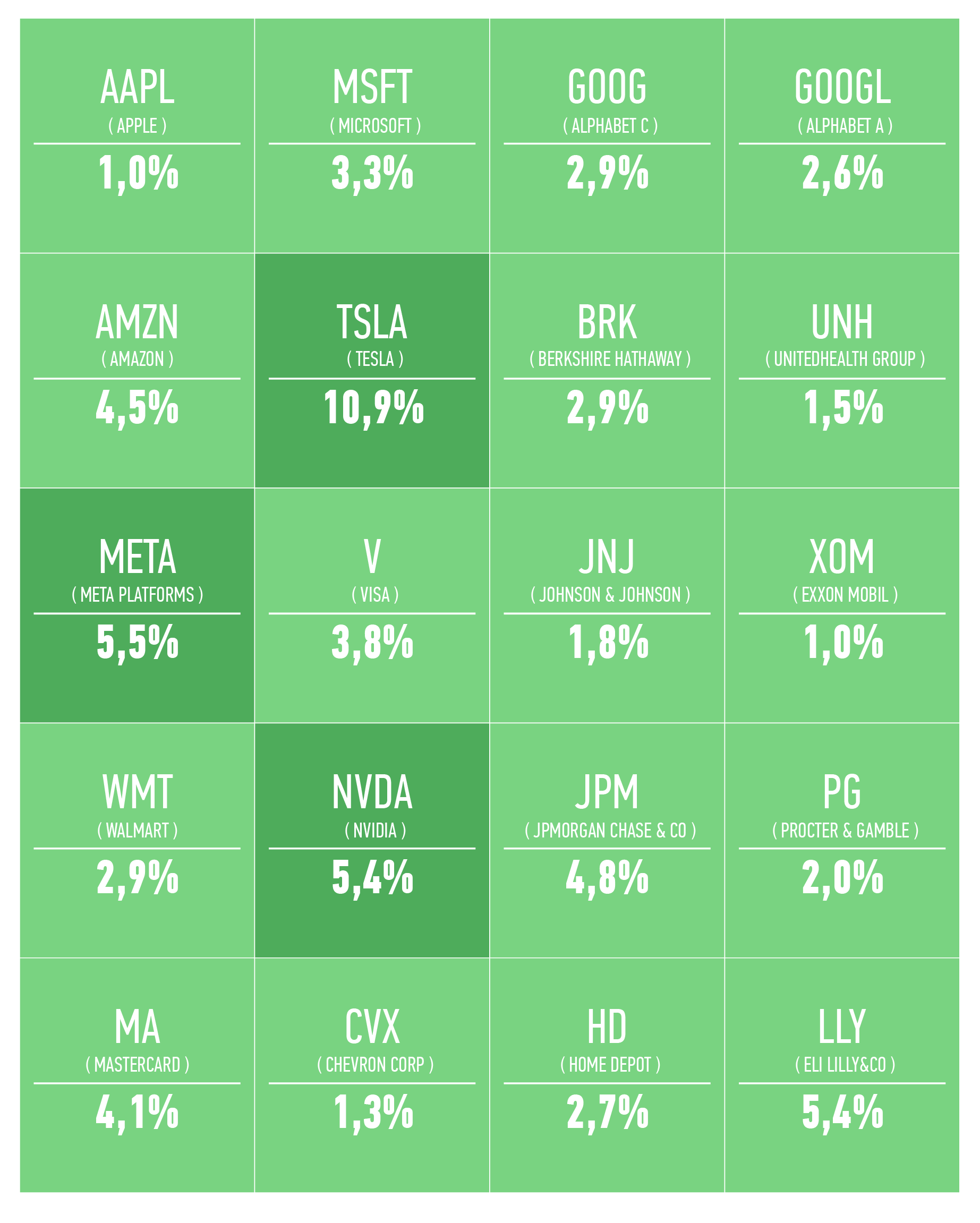

Топ-20 по капитализации компаний США

Динамика секторов S&P 500

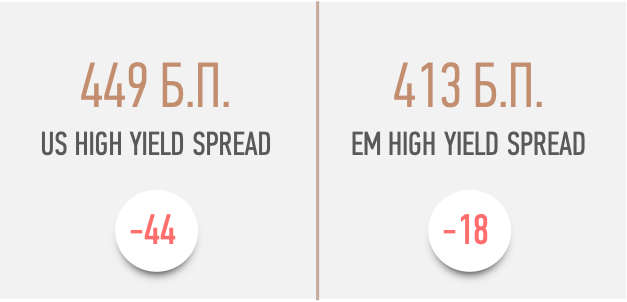

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• Во вторник 13 сентября выйдет главная статистика недели – данные по инфляции в США за август: ожидается, что рост потребительских цен замедлится до 8,1% с 8,5% в июле, однако базовый индекс CoreCPI вырастет до 6,1% с 5,9%.

• Для глобальных рынков важными будут комментарии управляющих ФРС относительно скорости и длительности ужесточения ДКП на фоне рекордной за 40 лет инфляции в США.

• В пятницу 16 сентября Банк России, вероятно, снизит ключевую ставку на 50-100 б.п., до 7,0-7,5%.

• В центре внимания инвесторов также будет развитие конфликта на Украине и газового конфликта в Европе, которые оказывают существенное негативное влияние на мировую экономику и инфляцию.

Источники: биржевые данные, Росстат.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным