Итоги недели

Меню

ТЕМА НЕДЕЛИ – ОСЕНЬЮ ГЛОБАЛЬНЫЙ ЭНЕРГОКРИЗИС МОЖЕТ УСУГУБИТЬСЯ

Конфликт на Украине и санкции

Идёт седьмой месяц военной фазы конфликта на Украине. Как сообщало Минобороны РФ, в рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье. Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий.

Осенью можно ожидать обострения украинского конфликта из-за вероятного проведения референдумов в ряде территорий Донбасса и Южной Украины о присоединении к России.

РБК со ссылкой на источники в администрации президента сообщил, что в Кремле рассчитывают на проведение референдумов в ЛНР, ДНР, Херсонской, Запорожской и Харьковской областях до конца осени. В сентябре проведение референдумов маловероятно, в настоящее время речь идёт об октябре-ноябре. Окончательное решение по-прежнему будет зависеть «от ситуации на фронтах», говорят источники РБК.

США предупреждали Россию о новых значительных санкциях в случае присоединения украинских территорий. Пока страны Запада прорабатывают ограничения цен на нефть и газ из РФ, что может обернуться новым витком цен на энергоресурсы и ухудшить перспективы глобальной экономики.

Страны G-7 договорились ввести потолок цен на сырую российскую нефть с 5 декабря 2022 года и на нефтепродукты с 5 февраля 2023 года (когда вступает в силу соответствующее эмбарго Европы). Пока непонятно какая будет предельная цена и присоединятся ли Китай и Индия, которые стали основными покупателями российской нефти и перепродают её в Европу со своей наценкой.

В ответ на взлёт цен на газ и электроэнергию министры энергетики стран ЕС 9 сентября обсудят введение предельной цены на российский газ и другие срочные меры реагирования. На прошлой неделе спотовая цена на газ в Европе опускалась ниже $2000 за тысячу кубометров на информации о том, что ЕС заполнил газовые хранилища на 80%.

Однако в понедельник 5 сентября цена на газ взлетела на 30%, до $2700 после того, как Газпром полностью остановил газопровод Северный поток на техобслуживание на неопределенный срок. Наступление осенне-зимнего отопительного сезона и рост потребления топлива может усугубить глобальный энергокризис.

Мировые рынки

Глобальные финансовые рынки вновь оказались под давлением – инвесторы продавали акции и облигации третью неделю подряд и уходили в защитный доллар. В результате индекс доллара DXYподнялся до 20-летнего максимума в 110 пунктов. Ожидаем, что в сентябре распродажа на мировых рынках продолжится.

Спрос на риск остаётся низким на фоне энергетического кризиса, рекордной за 40 лет глобальной инфляции, резкого ужесточения ДКП ключевыми Центробанками, новых антиковидных ограничений в Китае, геополитических противоречий Россия-Запад и США-Китай, а также ожиданий глобальной рецессии.

Дополнительное давление на рисковые активы оказало сокращение долларовой ликвидности на рынках. ФРС за неделю сократила портфель активов на балансе в рамках программы количественного ужесточения на внушительные $25 млрд. C 1 сентября Федрезерв планирует в два раза увеличить изъятие долларовой ликвидности до $95 млрд в месяц.

Управляющие ФРС продолжают посылать сигналы рынку о том, что они твёрдо намерены бороться с инфляцией и не собираются смягчать монетарную политику в следующем году. В результате глобальные финансовые условия продолжают ужесточаться.

Мы полагаем, что на ближайшем заседании 21 сентября ФРС повысит ключевую долларовую ставку ещё на 75 б.п., до 3,25%. До конца года ожидается подъем ставки ФРС ещё на 75 б.п., до 4% и на этом цикл ужесточения ДКП, вероятно, будет завершён. Рынок по-прежнему ожидает разворот ФРС в сторону смягчения ДКП во втором полугодии 2023 года для смягчения последствий рецессии.

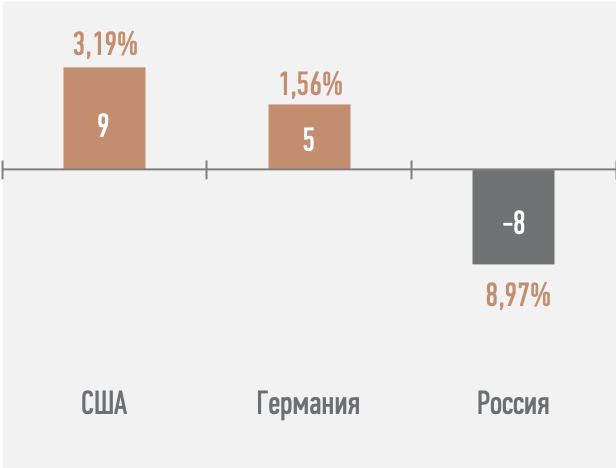

На долговом рынке распродажа продолжается, доходности американских госбондов за неделю снова увеличились. Ставка по 10-летней гособлигации США выросла на 9 б.п., до 3,19%, доходность 2-летней бумаги обновила максимум с 2007 года на уровне 3,40%. Инверсия кривой доходности на ключевом участке 2-10 сохраняется, предвещая скорое наступление рецессии.

В еврозоне рост цен на энергоносители привёл к ускорению инфляции в августе до рекордных 9,1% против цели ЕЦБ в 2%. При этом потребительские цены без учета продуктов питания и энергоносителей (Core CPI) в августе увеличились на 4,3% г/г по сравнению с 4% в июле.

Рост цен производителей в еврозоне в июле ускорился до 4% м/м и до рекордных 37,9% г/г. В ближайшие месяцы производители будут перекладывать возросшие издержки на потребителей. Ожидаем, что осенью потребительская инфляция в еврозоне станет двузначной.

Мы полагаем, что ЕЦБ на ближайшем заседании 8 сентября повысит основные процентные ставки сразу на 75 б.п. – ставку рефинансирования до 1,25%, депозитную ставку – до 0,75%. Европейский регулятор, вероятно, сохранит жёсткий сигнал, даже несмотря на угрозу рецессии.

Фактически ФРС и ЕЦБ направляют экономики США и ЕС в рецессию, чтобы побороть инфляцию. В то же время разрастание энергокризиса может привести к стагфляции в мировой экономике – сокращению деловой активности при сохранении высокой инфляции.

Сводный PMI еврозоны, отражающий деловую активность в промышленности и сфере услуг, в августе упал до 48,9 пункта с 49,9 в июле. Европейская экономика сокращается второй месяц подряд, и мы ожидаем дальнейшего ухудшения ситуации осенью-зимой. В результате полагаем, что евро продолжит слабеть к доллару с целью 0,90-0,95 к концу года.

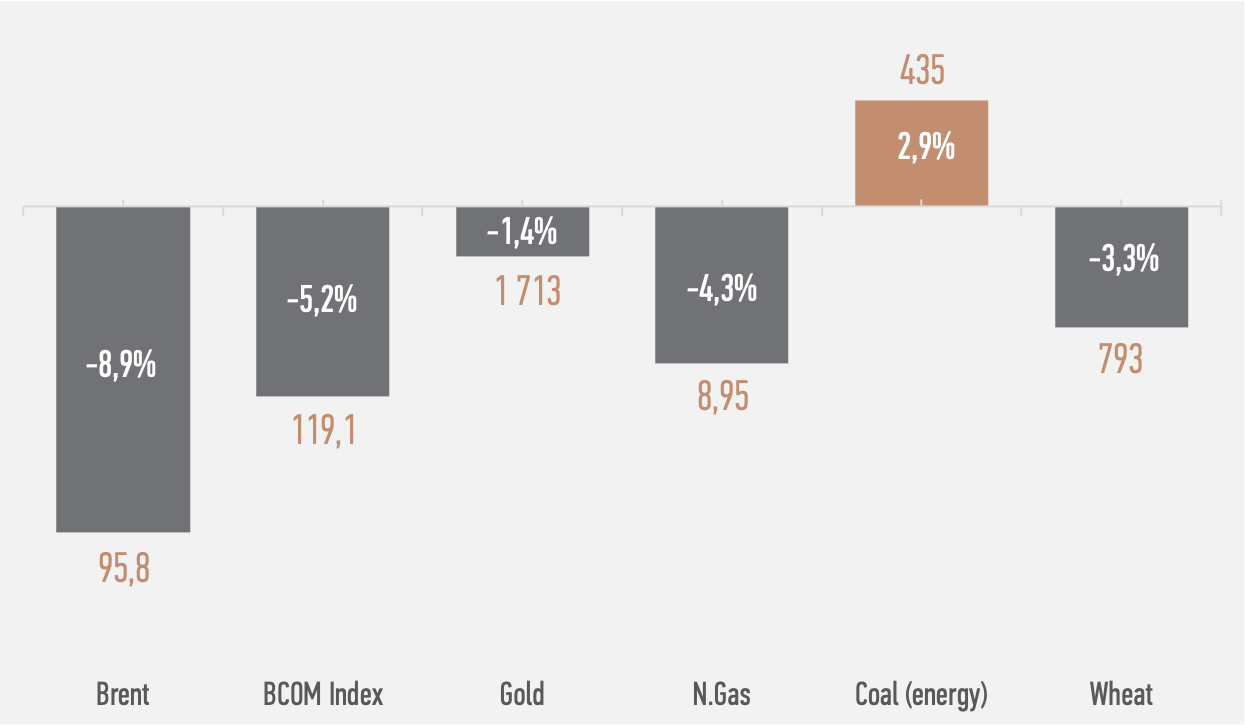

На нефтяном рынке котировки Brent за неделю упали на 9%, до $96 за баррель. Давление на цены оказали риски падения спроса на топливо из-за надвигающейся глобальной рецессии, укрепление доллара и риски возвращения иранской нефти на рынок в случае заключения сделки по иранской ядерной программе.

В то же время грамотные действия альянса ОПЕК+ пока удерживают котировки выше $90 за баррель. Страны ОПЕК+ по итогам ежемесячной встречи договорились снизить квоту по добыче нефти в октябре на 100 тыс. б/с.

Ожидаем, что в сентябре цены на нефть Brent останутся в диапазоне $90-100 за баррель благодаря приближению осенне-зимнего отопительного сезона, высоким ценам на газ, недоинвестированности нефтяной отрасли и грамотной политике альянса ОПЕК+.

Российские рынки

На российском валютном и долговом рынках прошла очередная спокойная неделя. Поддержку фондовому рынку РФ оказало неожиданное решение Газпрома о выплате промежуточных дивидендов за первое полугодие 2022 года в размере 1,208 трлн руб.

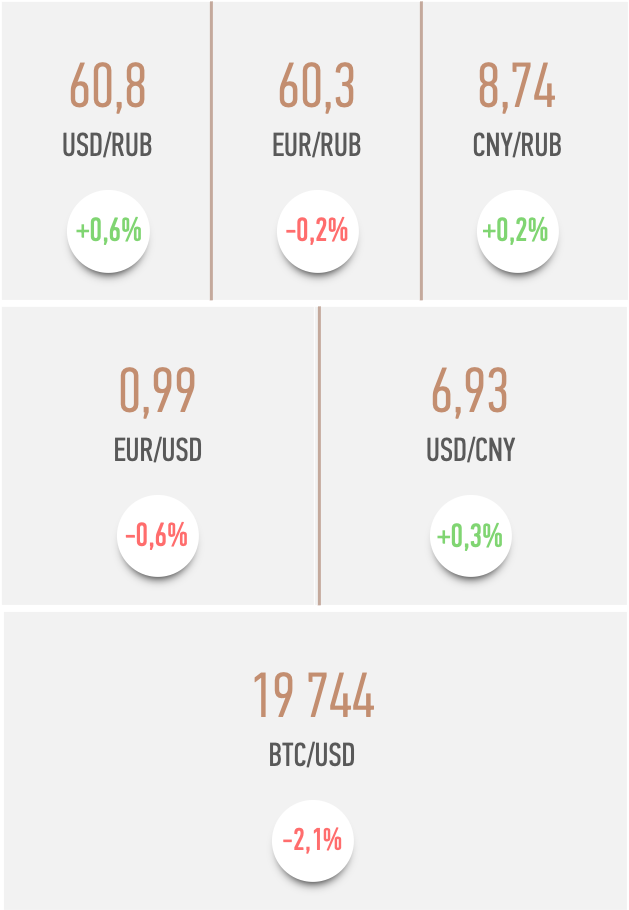

На валютном рынке рубль за неделю практически не изменился и остался вблизи отметки 60,8 к доллару, 60,3 к евро и 8,7 к юаню.

В целом факторы за укрепление и ослабление рубля остаются сбалансированными.

Поддержку рублю оказывают по-прежнему высокие цены на нефть и газ, которые обеспечивают внушительный приток валюты в страну по текущему счету платежного баланса РФ.

Спрос на валюту на текущих уровнях предъявляют крупные российские компании, которые в ускоренном порядке погашают свои внешние долги в долларах и евро. Также постепенно восстанавливается спрос на валюту для закупки импортных товаров по мере перестройки логистических цепочек поставок с Запада на Восток.

По оценке вице-премьера А.Белоусова, импорт сейчас находится на уровне 65-70% от уровней 2021 года, при этом потребительский импорт практически восстановился (минус 3-5%), а спад инвестиционного импорта составляет около 17-20%.

Минфин РФ и правительство словесными интервенциями продолжают удерживать рубль от дальнейшего укрепления. Валютный рынок находится в ожидании подробностей по возможному возвращению покупок валюты в резервы в рамках обновленного бюджетного правила.

На неделе в западных СМИ появились информация о том, что Россия рассматривает покупку дружественных валют до конца года на внушительные $70 млрд (по $17,5 млрд в месяц). Однако позднее информация была опровергнута через российские СМИ.

Отметим, что валютный рынок не отреагировал на эту новость, т.е. инвесторы не считают возможным покупки валюты в таких объемах. На наш взгляд, более реалистичным является возвращение Минфина с покупкой юаней в резервы в объеме нескольких миллиардов долларов в месяц. Напомним, что глава Минфина говорил, что покупки валюты будут финансироваться за счёт сокращения госрасходов по другим статьям.

Основной тенденцией на валютном рынке остаётся быстрый переход российских компаний и граждан с долларов и евро на юани и другие дружественные валюты. В августе оборот торговли юанем спот на Московской бирже вырос ещё на 41% и достиг почти 1,4 трлн рублей (против 1,8 трлн рублей у евро и 3,3 трлн у доллара).

В целом риски для рубля в сентябре смещены в сторону умеренного ослабления. Ожидаемый диапазон по рублю на сентябрь: 60-65 в паре с долларом и евро, и 8,7-10,0 в паре с юанем.

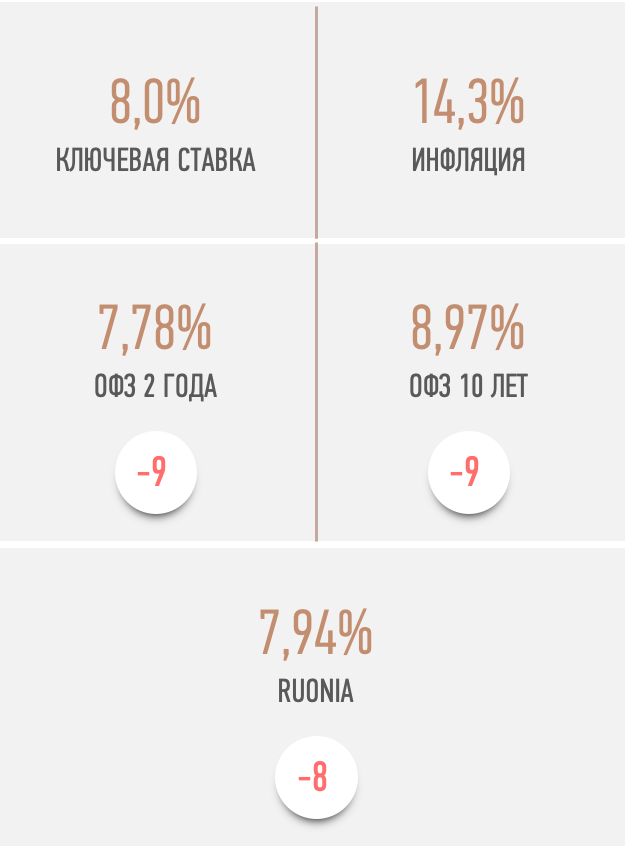

В пользу умеренного ослабления рубля будет также выступать дальнейшее смягчение монетарной политики. Ожидаем, что на ближайшем заседании 16 сентября Банк России снизит ключевую ставку ещё на 50-100 б.п., до 7,0-7,5%. ЦБ, вероятно, сохранит сигнал о дальнейшем смягчении ДКП. На конец года ожидаем ключевую ставку в диапазоне 6,5-7,5%.

Крепкий рубль, экономический спад и сезонное удешевление овощей и фруктов помогают снизить инфляцию. К 29 августа Росстат зафиксировал уже 15-ю неделю дефляции из последних 16-ти недель, теперь на 0,16%. Годовая инфляция, по нашим оценкам, упала до 14,3%.

Полагаем, что годовая инфляция в ближайшие месяцы продолжит снижение и к концу года составит около 12%.

Замедлить или приостановить цикл снижения ключевой ставки может новая волна инфляции осенью по мере исчерпания запасов импортных товаров и комплектующих, наращивания расходов бюджета, а также из-за возможного ослабления рубля к концу года до 65-70 за доллар.

На долговом рынке доходности ОФЗ за неделю снизились в пределах 10 б.п. Кривая ОФЗ находится в диапазоне 7,7-9,0%.

В пользу снижения доходностей ОФЗ выступают сохранение недельной дефляции, ожидания дальнейшего смягчения монетарной политики, снижение средней максимальной ставки по депозитам банков топ-10 до 6,84%, крепкий рубль, профицит ликвидности в банковской системе свыше 2,7 трлн рублей, отсутствие альтернатив рублевым инвестициям в условиях закрытых внешних рынков и фактически отрицательных ставок по валютным депозитам.

Некоторое давление на долговой рынок оказывают ожидания возвращения Минфина с размещениями ОФЗ осенью для финансирования дефицита бюджета. По нашим оценкам, дефицит бюджета в этом году превысит 2 трлн руб.

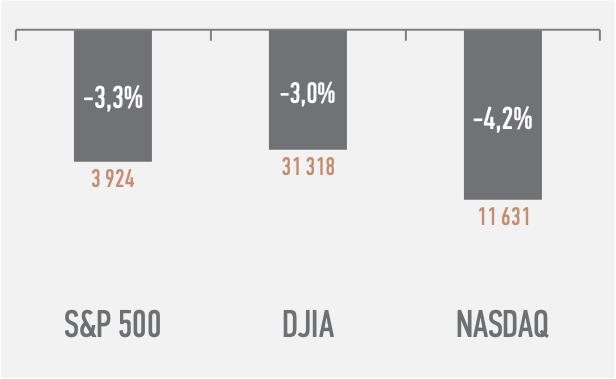

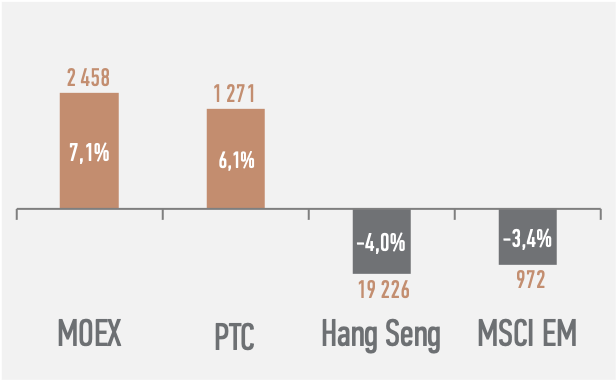

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

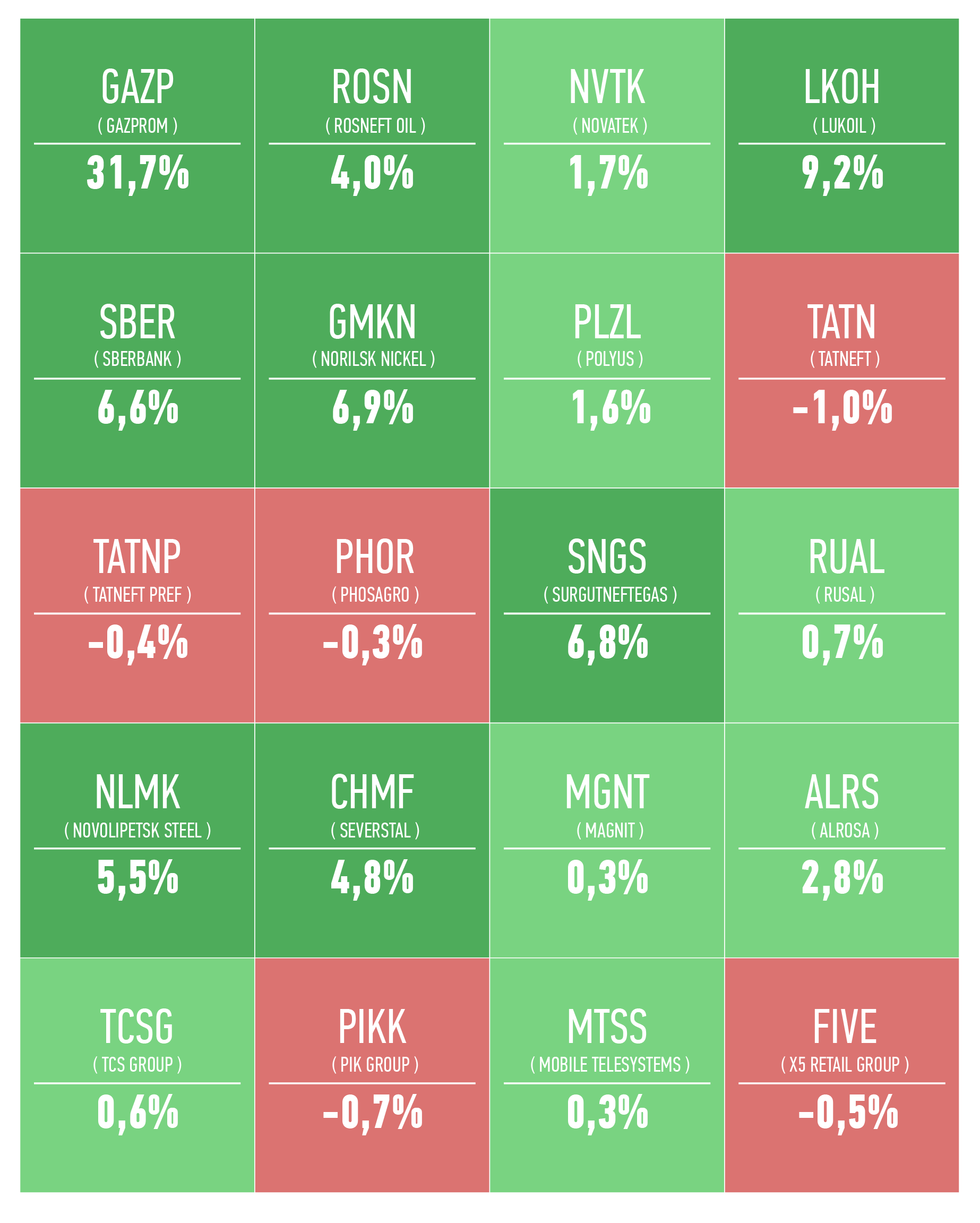

Топ-20 по капитализации компаний России

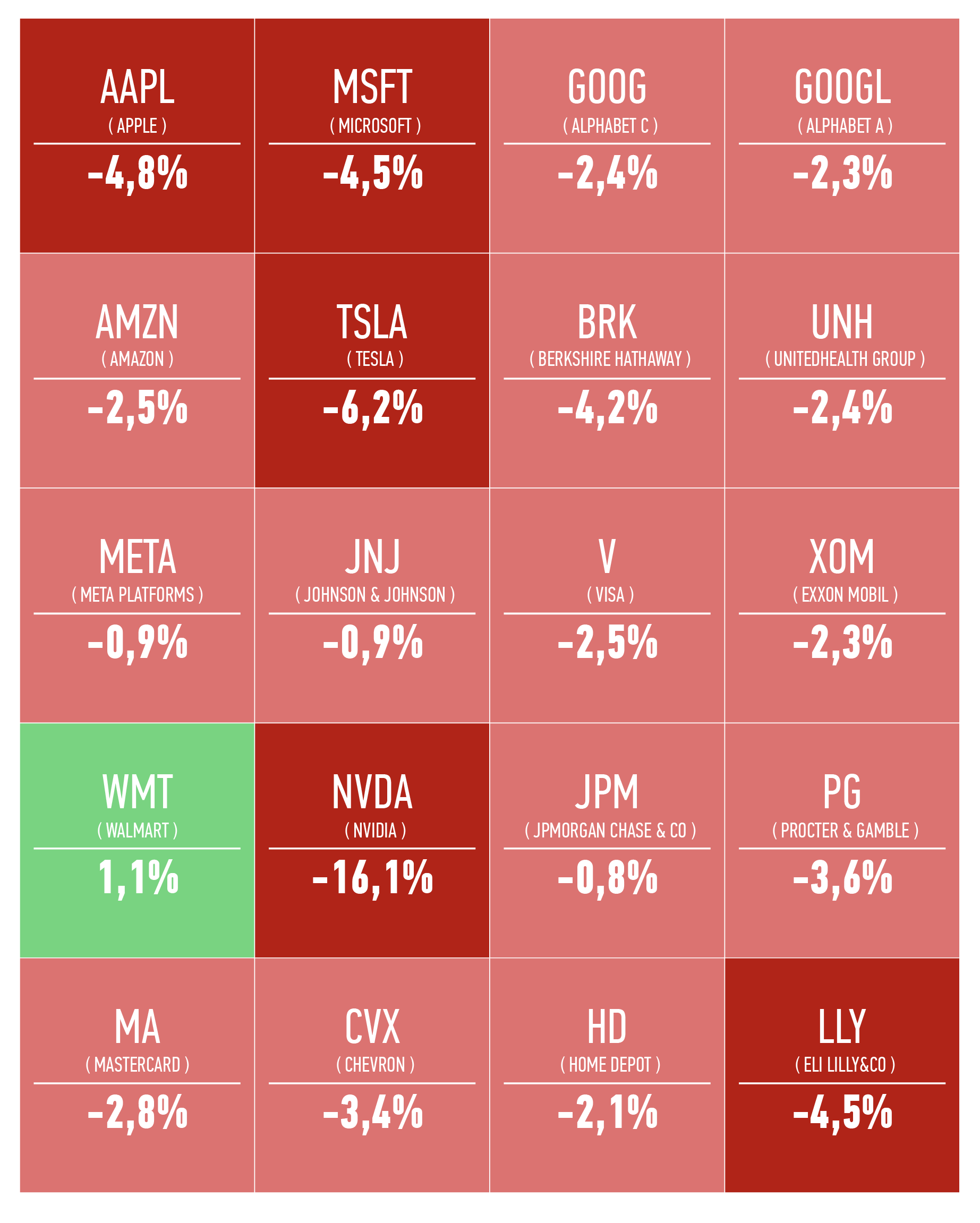

Топ-20 по капитализации компаний США

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• В понедельник 5 сентября выходной в США, биржи закрыты.

• В четверг 8 сентября ЕЦБ, как ожидается, повысит основные процентные ставки сразу на 75 б.п. – ставку рефинансирования до 1,25%, депозитную ставку – до 0,75%.

• Для глобальных рынков важными будут комментарии управляющих ФРС относительно скорости и длительности ужесточения ДКП на фоне рекордной за 40 лет инфляции в США.

• В центре внимания инвесторов также будет развитие конфликта на Украине и газового конфликта в Европе, которые оказывают существенное негативное влияние на мировую экономику и инфляцию.

Источники: биржевые данные, Росстат.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным