Итоги недели

Меню

ТЕМА НЕДЕЛИ – В РОССИИ ЮАНЬ ПОСТЕПЕННО ВЫТЕСНЯЕТ ДОЛЛАР И ЕВРО

Российские рынки

На российском финансовом рынке прошла очередная спокойная неделя, сказывается август, пик сезона отпусков и пониженная активность на рынках.

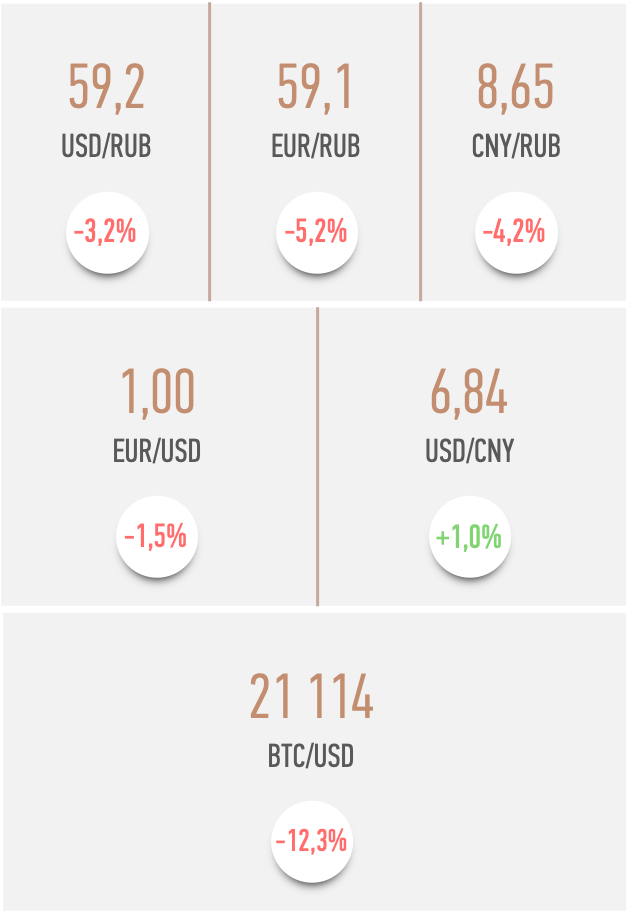

Некоторое оживление наблюдалось на валютном рынке - рубль за неделю ожидаемо укрепился, на 3% к доллару, до 59,2, на 5% к евро, до 59,1, на 4% к юаню, до 8,65. Поддержку рублю оказал августовский налоговый период, когда экспортёры активнее продают валюту и покупают рубли для расчетов с бюджетом.

Пик налоговых выплат придётся на эту неделю (четверг 25 августа), поэтому рубль может продолжить укрепление.

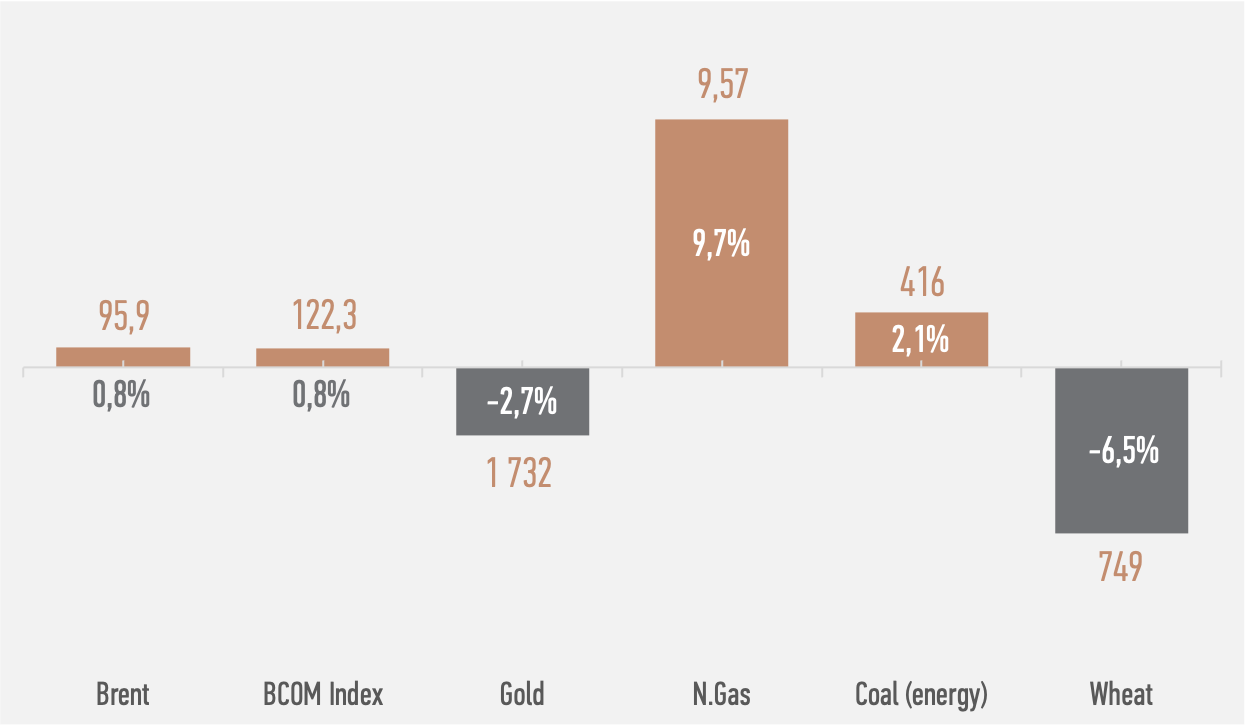

В пользу рубля выступают по-прежнему высокие цены на нефть и газ, которые обеспечивают внушительный приток валюты в страну по текущему счету платежного баланса РФ ($0,5-1,0 млрд в день). Котировки Brent остаются недалеко от $100 за баррель, а цена на газ в Европе из-за энергокризиса поднялась до $3000 за тысячу кубометров.

Минэкономразвития обновило среднесрочный макропрогноз – ведомство закладывает средний курс доллара к рублю в этом году на уровне 68,1. Отсюда следует, что до конца года Минэкономики ждёт средний курс доллара на уровне 60,5. То есть ведомство не ожидает до конца года ни резкого укрепления, ни резкого ослабления рубля с текущих уровней.

Отметим, что курсы евро и доллара сравнялись из-за ослабления евро. Давление на евро оказали разрастающийся энергокризис в Европе и ожидания скорой рецессии. Полагаем, что евро в ближайшие месяцы будет устойчиво стоить дешевле доллара.

Основной тенденцией на российском валютном рынке является быстрый переход российских компаний и граждан с долларов и евро на юани и другие дружественные валюты. В результате оборот юаня на Мосбирже за полгода вырос в 28 раз (в январе – 35 млрд руб., в июле – 970 млрд руб.).

На минувшей неделе объем торгов юанем в моменте превышал оборот по доллару. Не исключаем, что к концу квартала юань обгонит по оборотам евро, а к концу года – доллар.

В пользу роста объема торгов юанем выступит и возвращение валютных интервенций в рамках бюджетного правила. СМИ сообщили, что Минфин в сентябре готов начать тестовые покупки юаня в рамках обновленного бюджетного правила (его одобрение ожидается до 1 октября).

Полагаем, что примерный объем средств, который может быть направлен на покупку валюты в рамках обновленного бюджетного правила, составляет 100-150 млрд руб. в месяц ($1,7-2,5 млрд в месяц). Считаем, что в этом сценарии курс рубля к доллару и евро будет на несколько рублей слабее, чем без валютных интервенций.

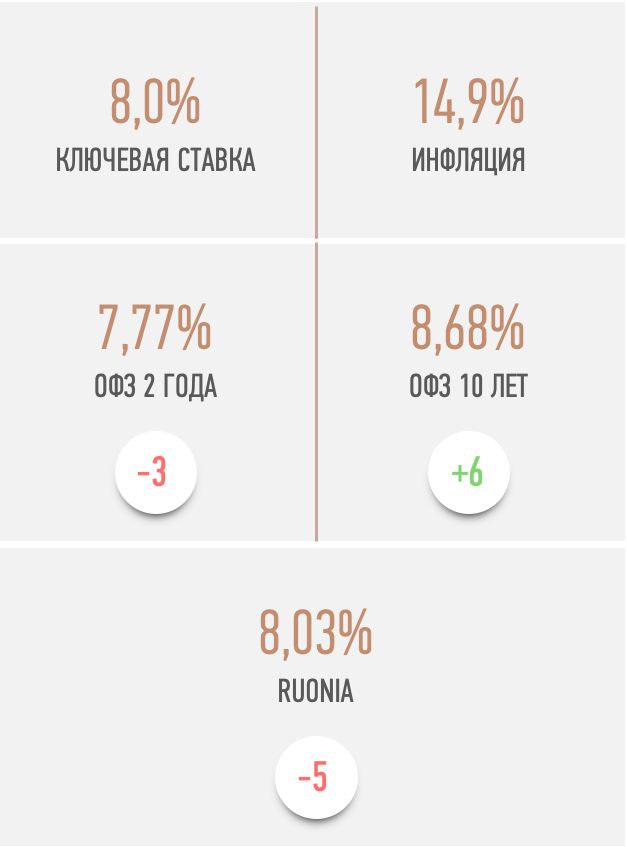

Крепкий рубль, экономический спад и сезонное удешевление овощей и фруктов помогают снизить инфляцию. К 15 августа Росстат зафиксировал уже 13-ю неделю дефляции из последних 14-ти недель, теперь на 0,13%. Годовая инфляция, по нашим оценкам, упала до 14,9%.

Мы ожидаем, что к следующему заседанию Банка России 16 сентября инфляция уверенно закрепится ниже 15%, что позволит ЦБ снизить ключевую ставку ещё на 50-100 б.п., до 7,0-7,5%.

На долговом рынке доходности ОФЗ за неделю единой динамики не показали. Кривая ОФЗ остаётся в диапазоне 7,5-9,0%.

В пользу снижения доходностей ОФЗ выступают сохранение недельной дефляции, ожидания дальнейшего смягчения монетарной политики, снижение средней максимальной ставки по депозитам банков топ-10 до 6,83%, крепкий рубль, профицит ликвидности в банковской системе свыше 2,8 трлн рублей и отсутствие новых размещений Минфина.

Замедлить или приостановить цикл снижения ключевой ставки может новая волна инфляции осенью по мере исчерпания запасов импортных товаров и комплектующих, наращивания расходов бюджета, а также из-за возможного ослабления рубля к концу года до 65-70 за доллар.

Конфликт на Украине и санкции

Прошло полгода с начала военной фазы конфликта на Украине. В рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье. Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий.

Как сообщал Bloomberg, Россия собирается присоединить территории Донбасса и Южной Украины до 15 сентября. Российские СМИ сообщали, что власти Запорожской области и власти Херсонской области создают избирательные комиссии для проведения референдума о вхождении в состав РФ. Две недели назад глава Запорожской области подписал распоряжение о проведении референдума по вхождению региона в состав России.

США предупреждали Россию о новых значительных санкциях в случае присоединения украинских территорий. В ближайший месяц вероятно усиление антироссийской риторики на Западе и не исключены новые санкции. На наш взгляд, с учётом ухудшения экономической ситуации в мире новые жёсткие ограничения маловероятны.

Мировые рынки

Для большинства активов минувшая неделя прошла негативно на фоне ожиданий дальнейшего ужесточения монетарной политики ФРС и возросших рисков глобальной рецессии.

ФРС за неделю сократила портфель облигаций на балансе на $29 млрд. С 1 сентября изъятие долларовой ликвидности возрастет до $95 млрд в месяц, что вместе с нарастающими займами Минфина США окажет давление на акции, облигации и другие активы.

Опубликованный протокол июльского заседания ФРС показал, что американский ЦБ намерен продолжить подъем ключевой долларовой ставки, чтобы сдержать инфляцию (в июле рост цен составил 8,5% против цели 2%). Вместе с тем Федрезерв готов замедлить темпы повышения ставки, если позволит ситуация в экономике и инфляция.

Управляющие ФРС продолжают настаивать, что они не собираются снижать ставку в следующем году, однако рынок не верит. Рынок фьючерсов ожидает подъема ставки на следующем заседании 21 сентября на 50 б.п., до 3% и ещё на 75 б.п. до конца года, до 3,75%.

На этом цикл ужесточения будет завершён и в следующем году ожидается разворот ФРС в сторону смягчения ДКП для смягчения последствий рецессии.

Глобальная рецессия стала консенсусом на рынке. Число глобальных портфельных управляющих, которые ожидают мировую рецессию в течение 12 месяцев, в августе возросло до 58% с 47% в июле, показал ежемесячный опрос портфельных менеджеров, проведенный Bank of America.

По расчётам Bloomberg, в последние восемь рецессионных периодов, начиная с 1969 года, рынок акций США снижался с пика до дна в среднем на 32%. Таким образом, индекс акций S&P 500 в эту рецессию может упасть до 3300 пунктов. В случае более серьезного кризиса фондовый рынок может снизиться ещё сильнее (в мировой кризис 2008 года S&P500 падал на 57%).

В глобальную рецессию существенно падает спрос на нефть и сырьё, что представляет собой риск для российской экономики, бюджета и рубля. Напомним, что в мировой финансовый кризис в 2009 году нефть Brent падала до $40 за баррель. В пандемию COVID-19 в 2020 году Brent снижалась до $20 за баррель.

За минувшую неделю котировки Brent практически не изменились и остались вблизи $96 за баррель.

Поддержку нефтяным ценам оказывают летняя жара и рекордные цены на газ в Европе, т.к. промышленность и электростанции стали переключаться с газа на нефть.

Давление на нефтяные цены может оказать продвижение переговоров по иранской ядерной сделке, которые активизировались в последние недели. Снятие санкций с Ирана может повлечь за собой возвращение на рынок около 1 млн б/с иранской нефти. Рынок пока не закладывает этот сценарий в котировки нефти.

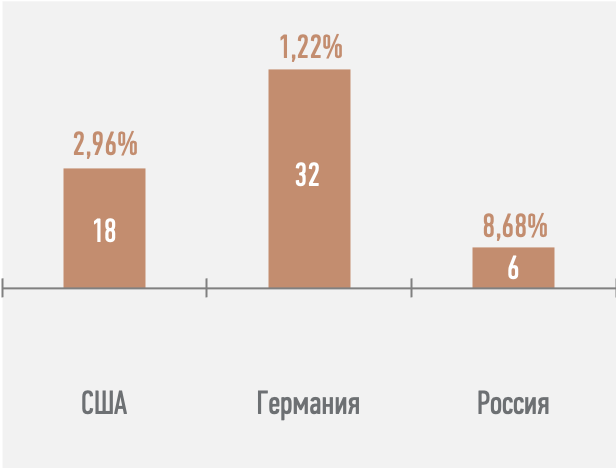

На долговом рынке доходности американских госбондов за неделю выросли, преимущественно на дальнем конце кривой. Ставка по 10-летней гособлигации США выросла 18 б.п., до 2,96%. Инверсия кривой доходности на ключевом участке 2-10 сохраняется, спред сократился до 32 б.п.

В еврозоне разрастается энергокризис, спотовая цена на газ выросла до $3000 за тысячу кубометров. Это примерно в 15 раз больше, чем европейцы платили за газ в последнее десятилетие. При таких ценах европейская промышленность является нерентабельной и производство постепенно закрывается.

Вслед за ценами на газ и на фоне засухи цены на электроэнергию в Европе обновляют рекорды. Инфляция в еврозоне, в отличие от США, продолжает разгоняться, растут цены производителей. В результате увеличиваются доходности на европейском долговом рынке, что повышает риски долгового кризиса. Ожидается, что еврозона войдёт в рецессию в этом полугодии.

На этом фоне евро достиг паритета к доллару. Полагаем, что экономика Европы будет проходить этот осенне-зимний отопительный сезон и в целом этот кризис тяжелее, чем США. Ожидаем движения пары евро-доллар к концу года в диапазон 0,90-0,95.

В Китае продолжается быстрое торможение экономики из-за политики нулевой терпимости к ковиду, засухи, высоких цен на энергоносители, кризиса на рынке недвижимости, замедления глобальной экономики. Согласно консенсус-прогнозу Bloomberg, рост ВВП КНР в этом году составит 3,8% и существенно не дотянет до цели властей в 5,5%.

Для стимулирования спроса Центробанк Китая пошёл на снижение основных процентных ставок. ЦБ снизил базовую процентную ставку по кредитам (LPR) сроком на один год до 3,65% годовых с 3,7%. Ставка по пятилетним кредитам была также снижена - до 4,3% годовых с 4,45%.

Кроме этого, ЦБ Китая продолжает постепенное ослабление юаня к доллару для стимулирования экспорта. Также давление на курс юаня оказывает рост долларовых ставок вслед за ужесточением ДКП ФРС и снижение юаневых ставок на фоне смягчения монетарной политики Центробанком Китая.

Полагаем, что Центробанк Китая продолжит постепенное ослабление курса юаня к доллару до 7,0-7,2. Мы не ожидаем существенного ослабления курса юаня, если не будет серьёзного обострения ситуации вокруг Тайваня.

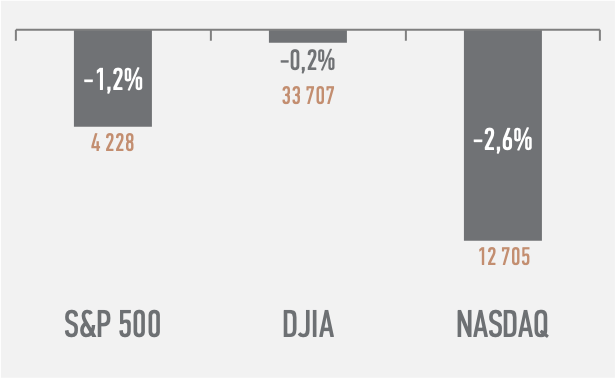

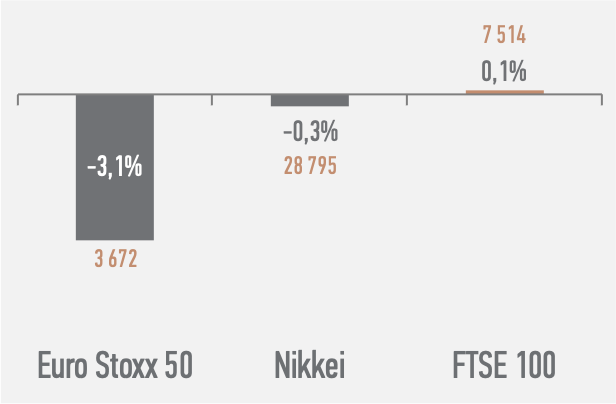

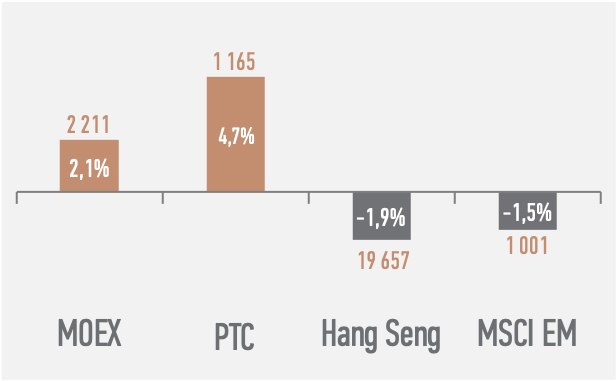

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

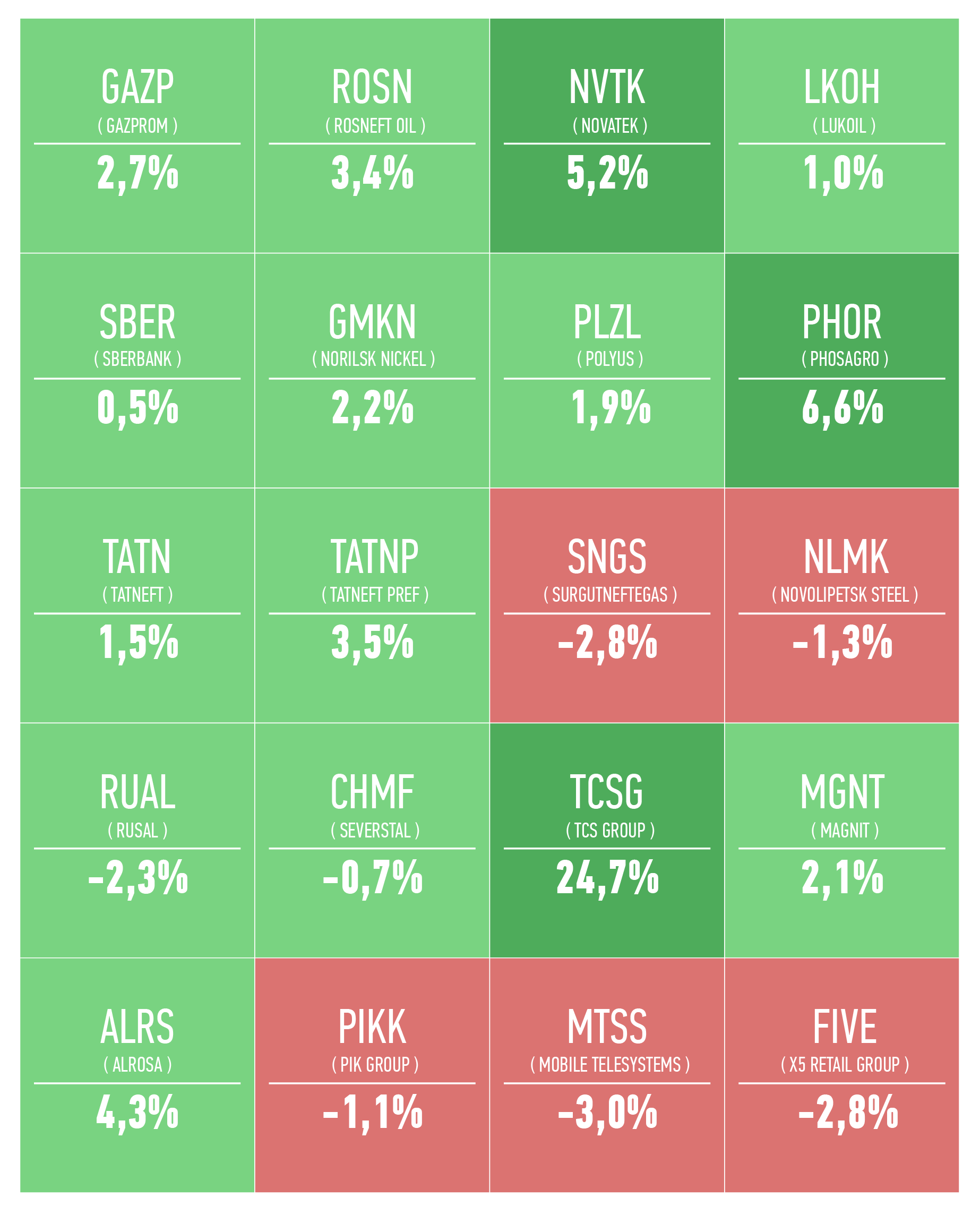

Топ-20 по капитализации компаний России

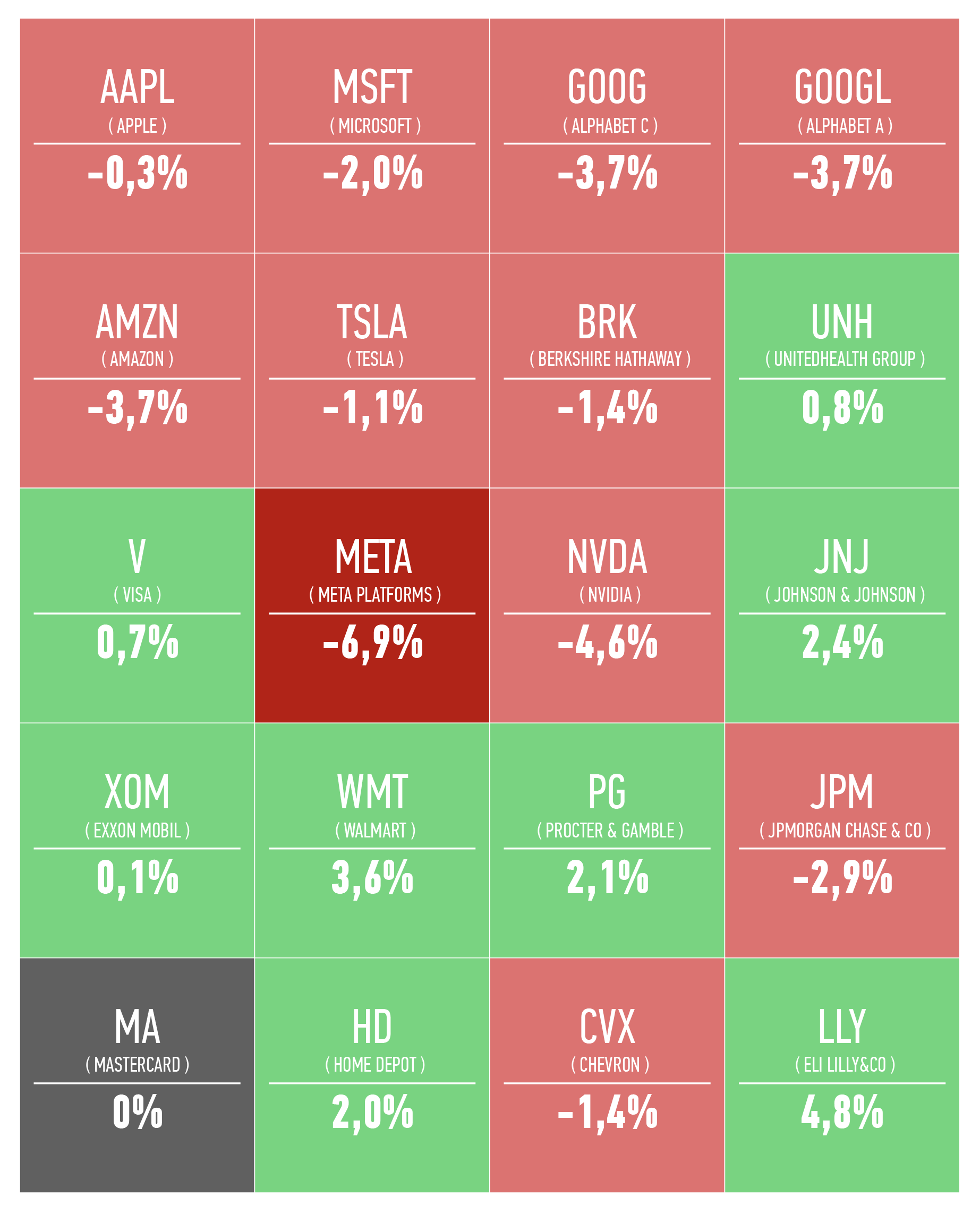

Топ-20 по капитализации компаний США

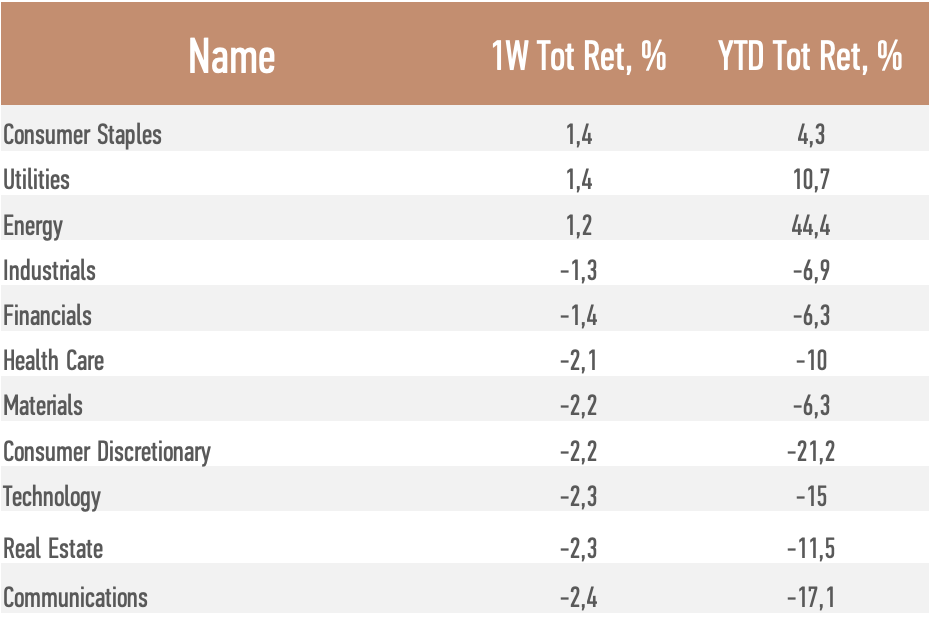

Динамика секторов S&P 500

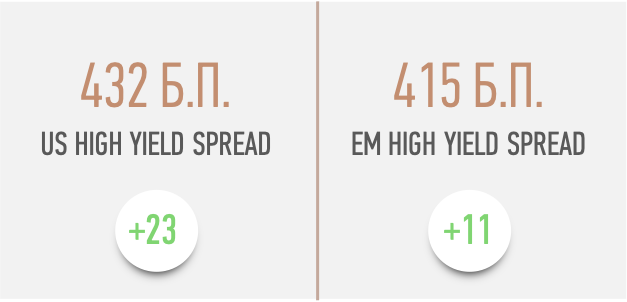

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• Главным событием этой недели будет выступление главы ФРС на симпозиуме мировых Центробанков в Джексон-Хоуле в пятницу 26 августа. Ожидается, что Дж.Пауэлл даст сигнал на продолжение повышения ключевой долларовой ставки, но вопрос «как агрессивно» останется открытым.

• Во вторник 23 августа предварительные индексы деловой активности PMI за август укажут на степень замедления европейской и американской экономик.

• В центре внимания мировых рынков также будет развитие конфликта на Украине, который оказывает существенное негативное влияние на мировую экономику и инфляцию.

• Также инвесторы будут следить за ситуацией вокруг Тайваня и вероятным ухудшением американо-китайских отношений.

Источники: биржевые данные, Росстат.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным