Итоги недели

Меню

ТЕМА НЕДЕЛИ – ВТОРАЯ ПОЛОВИНА АВГУСТА МОЖЕТ ОКАЗАТЬСЯ МЕНЕЕ СПОКОЙНОЙ, ЧЕМ ПЕРВАЯ

Конфликт на Украине и санкции

Заканчивается шестой месяц военной фазы конфликта на Украине. В рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье. Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий.

Как писал Bloomberg, Россия собирается присоединить территории Донбасса и Южной Украины до 15 сентября. Российские СМИ сообщали, что власти Запорожской области и власти Херсонской области создают избирательные комиссии для проведения референдума о вхождении в состав РФ. На минувшей неделе глава Запорожской области подписал распоряжение о проведении референдума по вхождению региона в состав России.

США предупреждали Россию о новых значительных санкциях в случае присоединения украинских территорий. В ближайший месяц вероятно усиление антироссийской риторики на Западе и не исключены новые санкции. На наш взгляд, с учётом ухудшения экономической ситуации в мире новые жёсткие ограничения маловероятны.

По оценке МЭА, эмбарго ЕС на импорт российской нефти и нефтепродуктов, которое полностью вступит в силу в феврале 2023 года, приведет к снижению экспорта РФ, поскольку около 1 млн б/с нефтепродуктов и 1,3 млн б/с нефти должны будут найти новые рынки.

Банк России (вслед за МВФ) в сценарии «Глобальный кризис» в опубликованных Основных направлениях ДКП 2023-25 годов видит риски усиления фрагментации мировой экономики. В этом сценарии торговля между странами всё больше будет концентрироваться в региональных блоках. Страны в меньшей степени будут ориентироваться на использование сравнительных преимуществ и в большей степени — на увеличение локализации производств (деглобализация).

Российские рынки

На российском финансовом рынке прошла очередная спокойная неделя, сказывается август, пик сезона отпусков и пониженная активность на рынках.

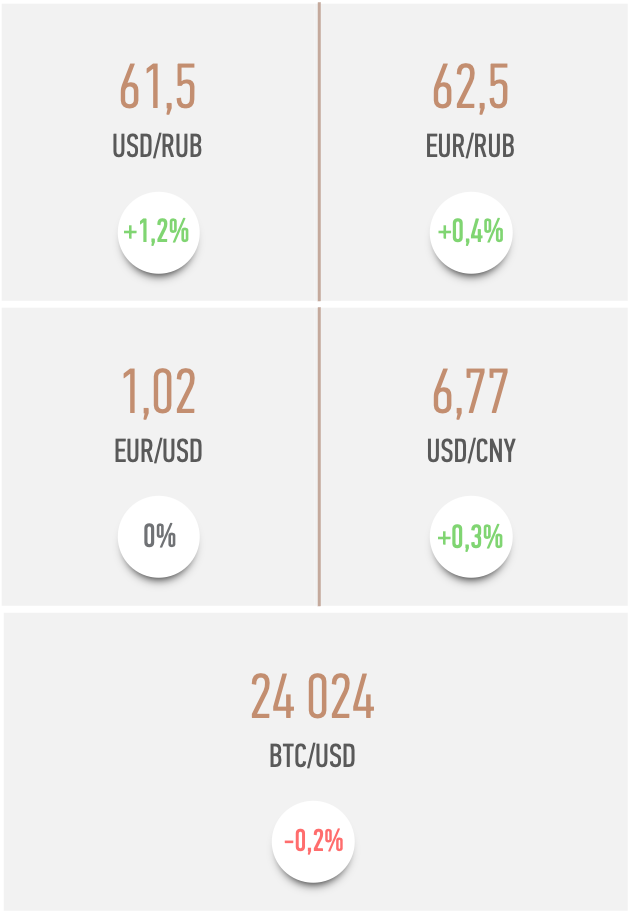

За прошедшую неделю курс рубля ослаб к доллару на 1%, до 61,5 к доллару и на 0,4% к евро, до 62,5. Давление на российскую валюту оказали снижение нефти, сокращение объемов экспорта нефти и газа из-за санкций, ожидания валютных интервенций в рамках бюджетного правила, консенсус на рынке об ослаблении рубля до конца года до 65-70 за доллар.

В то же время поддержку рублю по-прежнему оказывает рекордный профицит текущего счета платежного баланса РФ. По данным Банка России, положительное сальдо текущего счета платежного баланса РФ в январе-июле выросло в 3,3 раза, до $166,6 млрд. Профицит в июле мог составить $20 млрд - это в несколько раз выше сезонной нормы. Экспорт остаётся внушительным благодаря высоким ценам на нефть и газ, а импорт – подавленным из-за санкций и экономического спада.

Сегодня стартует августовский налоговый период, пик выплат которого придётся на 25 и 29 августа. Экспортёры будут активнее продавать валюту и покупать рубли для расчетов с бюджетом.

Спрос на доллары и евро остаётся низким из-за медленного восстановления импорта, постепенного перевода расчетов по внешнеэкономическим операциям на дружественные валюты и политики дедолларизации, проводимой Банком России, коммерческими банками и другими финансовыми институтами. Возвращение валютных интервенций в рамках обновленного бюджетного правила ожидается не ранее, чем через месяц.

Росстат сообщил, что ВВП РФ во втором квартале сократился на 4% г/г. Банк России прогнозирует, что падение экономики в 3-м квартале усилится до 7% и по итогам года составит 4-6%.

Экономический спад, крепкий рубль и сезонное удешевление овощей и фруктов помогают снизить инфляцию. Росстат сообщил, что дефляция в июле усилилась до 0,39%, годовая инфляция снизилась до 15,1%. К 8 августа Росстат зафиксировал уже 12-ю неделю дефляции из последних 13-ти недель, теперь на 0,08%. Годовая инфляция, по нашим оценкам, упала до 15%.

Мы ожидаем, что к следующему заседанию Банка России 16 сентября инфляция уверенно закрепится ниже 15%, что позволит ЦБ снизить ключевую ставку ещё на 50-100 б.п., до 7,0-7,5%.

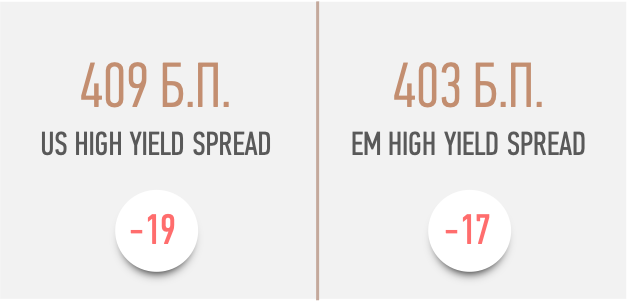

На долговом рынке цены снова умеренно снизились, доходности ОФЗ за неделю выросли в пределах 10 б.п. вдоль кривой. Кривая ОФЗ торгуется в диапазоне 7,5-9,0%. Давление на долговой рынок могли оказать две новости.

Во-первых, сегодня 15 августа дружественные нерезиденты будут допущены к рынку облигаций и не исключено, что некоторые захотят зафиксировать прибыль, продать часть ОФЗ и вывести в валюту. Это может оказать давление на ОФЗ и рубль. Однако, на наш взгляд, это давление будет краткосрочным. Цикл смягчения ДКП ещё далёк от завершения и цены ОФЗ сохраняют потенциал роста.

Банк России в опубликованных Основных направлениях ДКП 2023-25 годов в базовом сценарии ожидает замедления инфляции до 12-15% к концу этого года, до 5-7% к концу 2023 года и до 4% в 2024 году.

В результате ЦБ планирует длительный цикл смягчения монетарной политики – средняя ключевая ставка в этом году ожидается в диапазоне 10,5-10,8%, в следующем году – 6,5-8,5%, в 2024 году – 6-7%, в 2025 – 5-6% (долгосрочный нейтральный уровень ключевой ставки).

Замедлить или приостановить цикл снижения ключевой ставки может новая волна инфляции осенью по мере исчерпания запасов импортных товаров и комплектующих, а также из-за возможного ослабления рубля к концу года до 65-70 за доллар.

Вторая негативная новость прошлой недели для ОФЗ – это сокращение почти в три раза профицита федерального бюджета РФ за январь-июль, до 482 млрд рублей (дефицит в июле мог составить внушительные 892 млрд руб.). Нефтегазовые доходы бюджета снижаются из-за санкций, а ненефтегазовые (НДС, налог на прибыль) – из-за экономического спада. При этом расходы остаются высокими на фоне мер социальной поддержки и военной операции.

Рынок посчитал, что дефицит бюджета может возрасти, что потребует наращивания займов Минфина и увеличения предложения ОФЗ. Пока Минфин прогнозирует дефицит бюджета в этом году на уровне 1,7 трлн руб. (наш прогноз – 2,3 трлн руб.).

Минфин сообщал, что собирается выйти на рынок ОФЗ во второй половине сентября. Полагаем, что до конца года ведомство сможет привлечь на долговом рынке 300-500 млрд руб. Оставшийся дефицит, вероятно, будет профинансирован за счёт остатков Минфина в банках (на 1 августа около 5 трлн руб.) и за счёт средств ФНБ.

Мировые рынки

Для рисковых активов минувшая неделя прошла позитивно благодаря замедлению инфляции в США и надеждам на менее жёсткую политику ФРС.

После 16 месяцев непрерывного месячного прироста подъем потребительских цен в США в июле остановился, что оказалось лучше прогноза в 0,2%. Снижение цен на бензин компенсировало увеличение расходов на еду и жилье. Годовая инфляция в США снизилась до 8,5% с 40-летнего пика 9,1% в июне, что оказалось лучше прогноза в 8,7%.

Эти данные укрепили надежды рынка на то, что пик по инфляции мог быть пройден в июне. Снижение нефтяных цен третий месяц подряд, падение цен на продовольствие в июле четвертый месяц подряд, уменьшение стоимости бензина в США, первое за два года снижение цен производителей в июле, ухудшение экономических условий создают предпосылки для дальнейшего замедления глобальной инфляции в ближайшие месяцы.

Замедление инфляции привело к ослаблению доллара на мировом рынке и позитивно сказалось на всех рисковых активах (акциях, кредитных спредах, криптовалютах). Рынок посчитал, что ФРС теперь может менее агрессивно повышать ключевую долларовую ставку, что несколько снижает вероятность серьёзной рецессии.

Рынок фьючерсов понизил ожидания по подъему ставки ФРС на следующем заседании 21 сентября и теперь базовым сценарием является повышение ставки на 50 б.п., до 3% (до данных по инфляции рынок ожидал +75 б.п., до 3,25%). При этом рынок фьючерсов сохранил ожидания по терминальной ставке ФРС на уровне 3,75% на конец года.

Управляющие ФРС пытаются доказать рынку, что они настроены повышать ставку и в следующем году, пока инфляция не замедлится до целевых 2%. Однако рынок не верит этим заявлениям и ожидает разворота ФРС для смягчения последствий глобальной рецессии уже в первом полугодии следующего года.

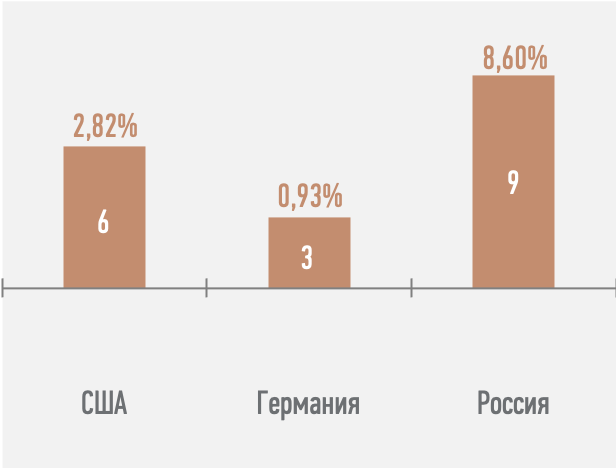

На долговом рынке доходности гособлигаций США за неделю немного подросли, ставка по 10-летней бумаге прибавила 6 б.п., до 2,82%. Инверсия кривой доходности на ключевом на участке 2-10 сохраняется, предвещая скорое наступление рецессии.

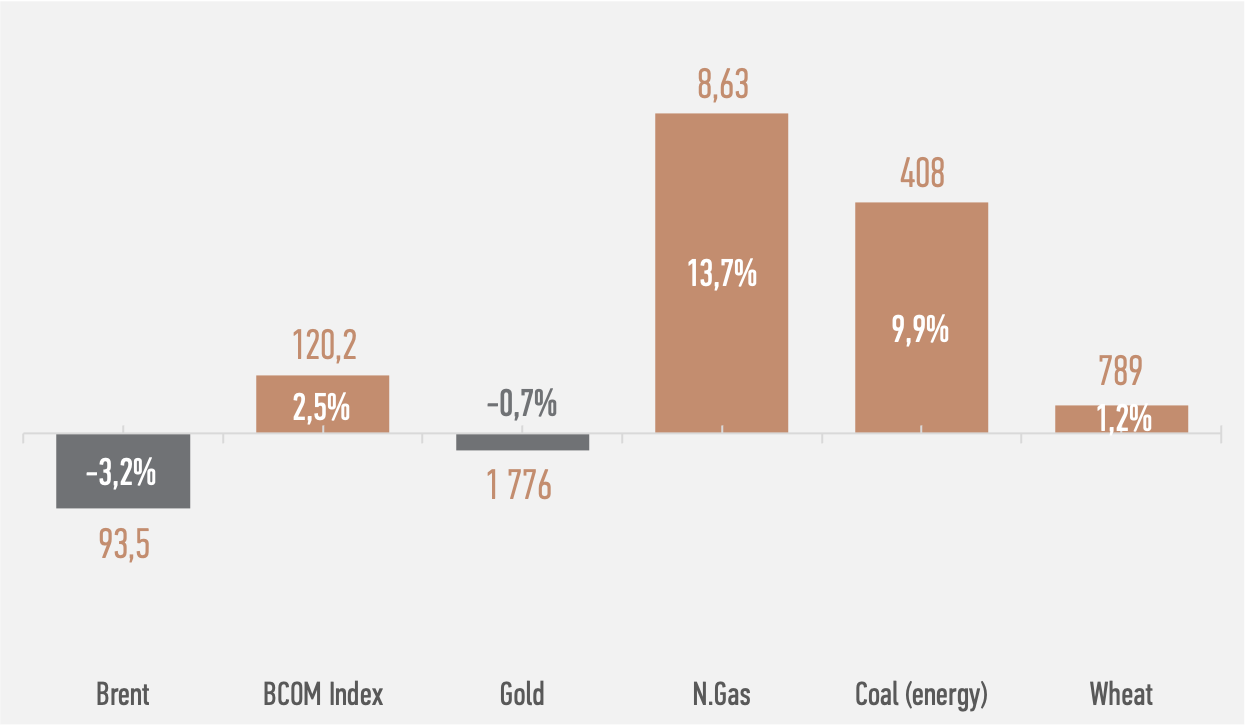

На нефтяном рынке котировки Brent снизились на 3%, до $94 за баррель. Негативным фактором для нефти и сырья в целом стала слабая статистика по Китаю за июль – все показатели деловой активности, включая промпроизводство и розничные продажи, вышли хуже прогнозов.

Среднесрочными рисками для нефтяных цен остаются опасения глобальной рецессии и падения спроса на топливо. Банк России в сценарии «Глобальный кризис» закладывает падение цен на нефть Urals до $20 за баррель в 3-м квартале 2023 года (в этом сценарии Urals в среднем составит $35 в 2023–2024 годах).

Дополнительное давление на нефтяные цены может оказать продвижение переговоров по иранской ядерной сделке, которые активизировались в последние недели. Снятие санкций с Ирана может повлечь за собой возвращение на рынок около 1 млн б/с иранской нефти. Рынок пока не закладывает этот сценарий в котировки нефти.

Администрация Байдена и демократы в Конгрессе США пытаются успеть договориться с Ираном до промежуточных выборов 8 ноября, где демократы могут потерять обе палаты Конгресса.

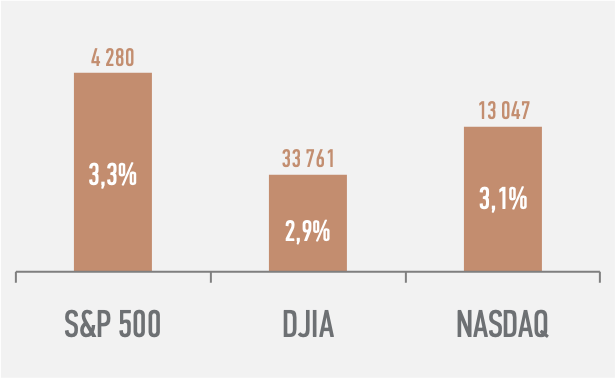

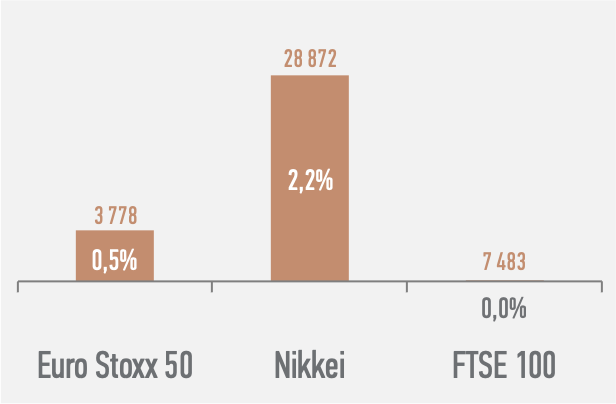

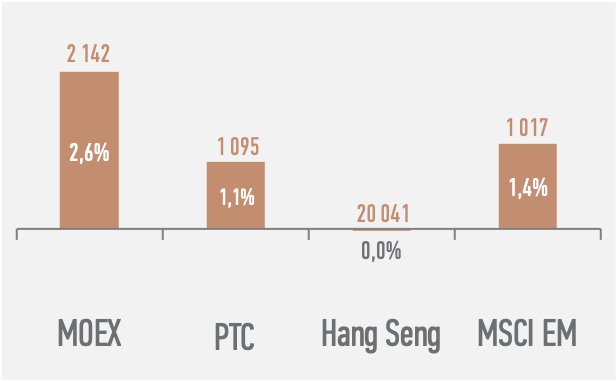

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• На этой неделе значимой макростатистики не ожидается.

• Для глобальных рынков важными будут комментарии управляющих ФРС относительно скорости ужесточения ДКП на фоне инфляции в США, которая по-прежнему более чем в 4 раза превышает 2%-й таргет.

• В центре внимания мировых рынков также будет развитие конфликта на Украине, который оказывает существенное негативное влияние на мировую экономику и инфляцию.

• В США завершается сезон корпоративной отчетности за 2-й квартал. По прогнозу FactSet, рост прибыли компаний индекса S&P 500 составит 6,7% г/г.

• Также инвесторы будут следить за ситуацией вокруг Тайваня и вероятным ухудшением американо-китайских отношений (очередная группа конгрессменов США прибыла на Тайвань).

Источники: биржевые данные, Росстат.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным