Итоги недели

ТЕМА НЕДЕЛИ – ПОСЛЕДСТВИЯ ЗАСЕДАНИЯ ФРС

Мировые рынки

На мировых рынках неделя прошла позитивно для большинства активов, включая акции, облигации, металлы и золото.

Основным драйвером подъема цен стало повышение уверенности рынка в близости разворота ФРС в сторону смягчения монетарной политики на фоне приближающейся глобальной рецессии. Это лишний раз подтверждает тот факт, что для глобальных активов важнее не экономика, а объем и доступность долларовой ликвидности.

ФРС по итогам прошедшего заседания ожидаемо повысила ключевую долларовую ставку, снова на 75 б.п., до 2,5%. Американский ЦБ сохранил сигнал о необходимости дальнейшего ужесточения ДКП для борьбы с рекордной за 40 лет инфляцией в США (CPI в июне составил 9,1% против целевых 2%).

Также ФРС подтвердила план по сокращению портфеля облигаций на балансе по $47,5 млрд в месяц с увеличением с 1 сентября до $95 млрд в месяц.

Оптимизму на рынках способствовали следующие заявления главы ФРС. Дж.Пауэлл заявил, что ЦБ достиг нейтральной ставки и отметил, что пора перейти к режиму «от заседания к заседанию», не давая четкого руководства, как раньше, и дальнейшее ужесточение ДКП будет зависеть от данных по инфляции и безработице.

Рынок полагает, что пик по инфляции и пик жёсткости ФРС пройден, и ожидает погружения экономики в рецессию, то есть рост безработицы. На этой неделе в пятницу выйдет отчет о занятости в США за июль, который покажет степень замедления американской экономики.

Таким образом, ФРС отправляет экономику в пока ещё контролируемую рецессию, чтобы сдержать рекордную инфляцию и после этого развернуться к смягчению ДКП.

И техническая рецессия в США уже наступила - ВВП США во 2-м квартале сократился на 0,9% после снижения на 1,6% в первом квартале. Рекордная за 40 лет инфляция подорвала потребительские расходы, а повышение процентной ставки ФРС остановило инвестиции в бизнес и охладило спрос на жильё. При этом пока рынок труда в США остаётся сильным, а безработица находится вблизи минимальных уровней.

Во втором полугодии экономическое положение в США и в мире ухудшится ещё сильнее, ожидается закрытие предприятий и рост безработицы. Рынок пока торгует сценарий мягкой циклической рецессии, а не структурного кризиса наподобие стагфляции 1970-х.

Рынок фьючерсов закладывает подъем ставки ФРС в сентябре ещё на 50 б.п., до 3%, в ноябре и декабре ещё по 25 б.п., до 3,5%. На этом цикл ужесточения ДКП будет завершён и уже весной ожидается смягчение ДКП (снижение ставки и разворот от QT к QE).

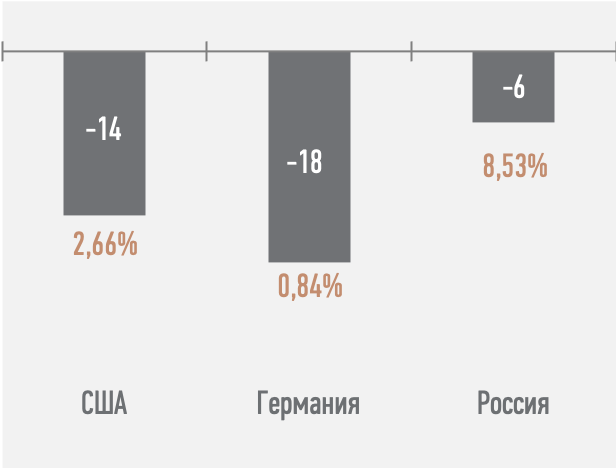

На фоне ожиданий рецессии и ожиданий разворота ФРС доходности гособлигаций США продолжили снижение по всей кривой. Доходность 10-летних госбумаг упала ещё на 14 б.п., до минимальных с апреля 2,66%. Инверсия кривой доходности на ключевом на участке 2-10 сохраняется, предвещая скорое наступление рецессии.

В еврозоне ВВП во втором квартале неожиданно вырос на 0,7%, при этом экономика Германии показала нулевой рост. В еврозоне рецессия уже на пороге, в июле предварительные индексы деловой активности показали сокращение активности.

Второе полугодие для еврозоны, как ожидается, будет хуже, чем для США, вероятна стагфляция и уход евро ниже паритета к доллару.

Инфляция в еврозоне в июле поднялась до рекордных 8,9% против прогноза 8,6%. Рост цен идёт широким фронтом, базовый индекс без волатильных энергоносителей и продовольствия (Core CPI) поднялся до 4% против 3,7% в июне.

В ближайшие месяцы инфляция в еврозоне останется высокой из-за энергокризиса. Газовый конфликт с Газпромом удерживает спотовые цены на газ в Европе выше $2000 за тысячу кубометров (рост только за июль составил 50%).

На ожиданиях рецессии доходность 10-летних гособлигаций Германии упала на 18 б.п., до 3-месячного минимума в 0,84%.

В Китае власти заменили целевой показатель ВВП на этот год в 5,5% на стремление достичь «наилучшего возможного результата». Фактически Китай отказался от агрессивного стимулирования экономики, что негативно для развивающихся рынков и сырья.

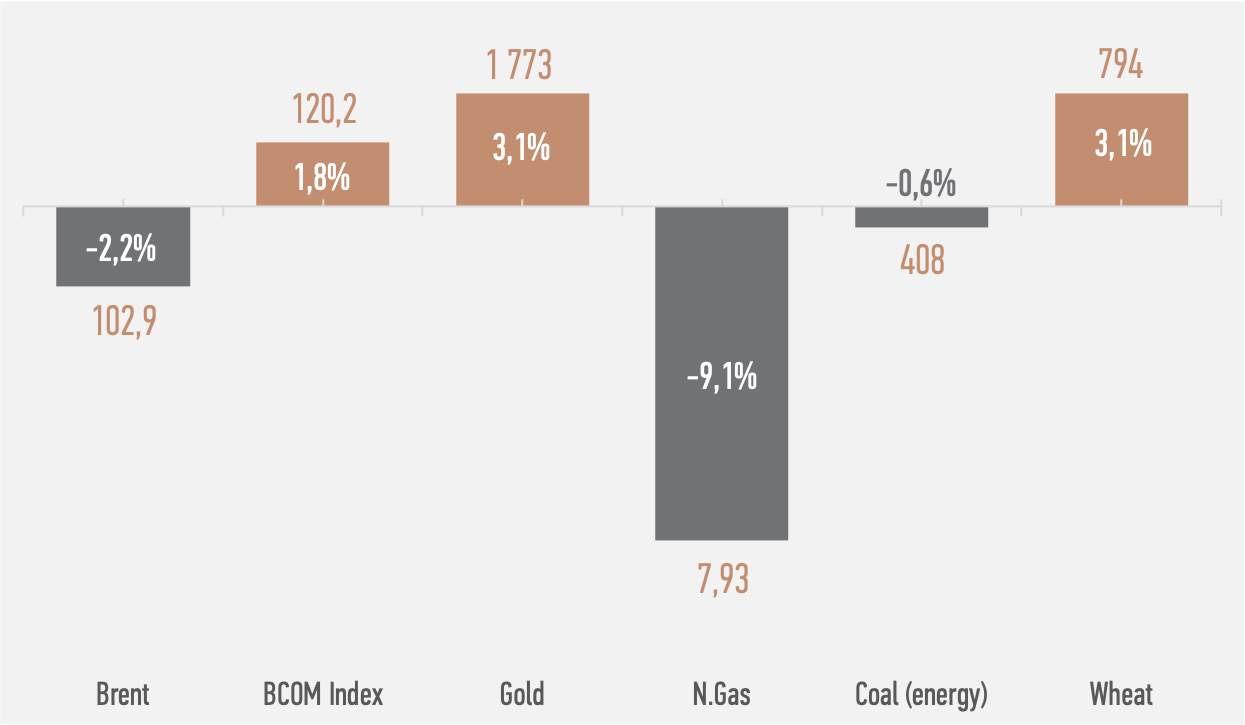

На нефтяном рынке цены Brent за неделю снизились на 2%, до $103 за баррель на опасениях глобальной рецессии и слабых данных по экономикам США, ЕС и Китая, а также из-за новой волны ковида в Китае и Европе.

Поддержку нефтяным ценам оказывают сохранение дефицита на рынке и недоинвестированность отрасли. В среду 3 августа страны ОПЕК+ на ежемесячной встрече, как ожидается, или не будут повышать квоты по добыче нефти на сентябрь, или повысят незначительно (вопреки визиту Джо Байдена в Саудовскую Аравию и давлению США на ОПЕК). В июне альянс ОПЕК+ добывал на 2,8 млн б/с меньше, чем позволяли квоты.

Конфликт на Украине и санкции

Идёт шестой месяц военной фазы конфликта на Украине. В рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье. Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий.

Главы МИД РФ и США провели телефонные переговоры, Э.Блинкен предупредил С.Лаврова о значительных санкциях в случае присоединении украинских территорий. Как писал Bloomberg, Россия собирается присоединить территории Донбасса и Южной Украины до 15 сентября. Российские СМИ сообщали, что власти Запорожской области и власти Херсонской области создают избирательные комиссии для проведения референдума о вхождении в состав РФ.

Среди озвученных санкций страны G-7 хотят ввести потолок цен на российскую нефть к 5 декабря, однако Запад опасается разрастания энергокризиса. Кроме этого, в США рассматривают возможность признать Россию государством-спонсором терроризма.

МВФ предупредил о том, что серьезным риском в среднесрочной перспективе является то, что военные действия на Украине будут способствовать фрагментации мировой экономики на геополитические блоки с четко различимыми технологическими стандартами, трансграничными платежными системами, резервными валютами.

Российские рынки

В России продолжается достаточно быстрое снижение значимости доллара и евро для экономики при возрастающей роли дружественных валют и рубля. Свой вклад в сокращение позиций в недружественных валютах внесла информация СМИ о том, что Банк России обсуждает с участниками валютного рынка, как определять курс рубля к доллару и евро, если под западные санкции попадут НКЦ и Мосбиржа.

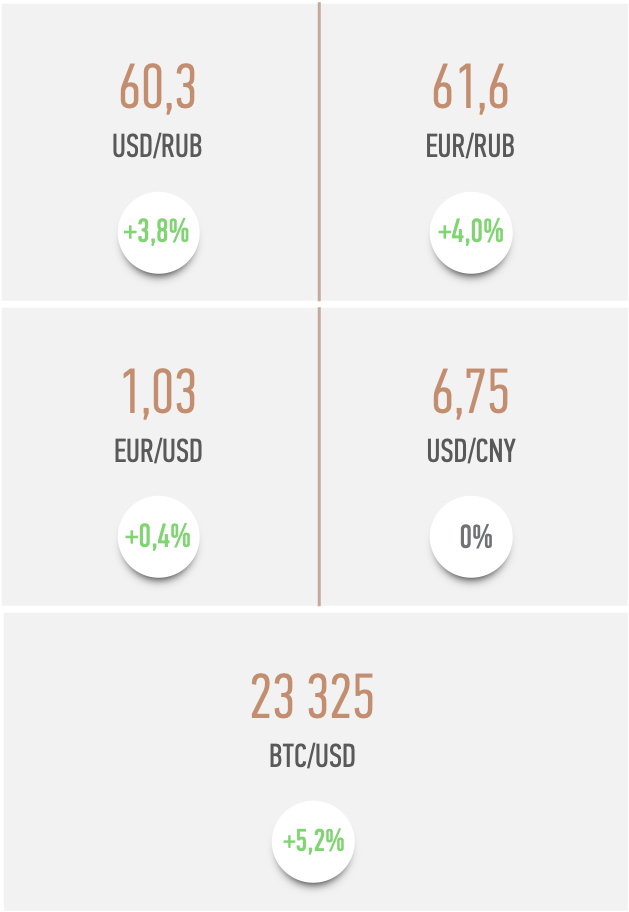

В результате на валютном рынке Мосбиржи объем торгов парой юань-рубль за неделю почти удвоился и уже превышает объем торгов парой евро-рубль. Активный переход на юани и покупка юаней является одним из факторов ослабления рубля к доллару и евро (через арбитраж).

За прошедшую неделю рубль ослаб на 4% к доллару, до отметки 60, и на 4% к евро, до 61,6. Давление на рубль оказали завершение налогового и дивидендного периодов, снижение ключевой ставки, сокращение валютной выручки из-за снижения поставок газа в Европу, постепенное восстановление импорта, летний туристический сезон, ожидания введения валютных интервенций в рамках нового бюджетного правила и фактический консенсус на рынке об ослаблении рубля к доллару к концу года до отметки 65-70 и выше.

Росстат опубликовал блок макростатистики за июнь – по оценке Минэкономразвития, падение ВВП РФ в июне углубилось до 4,9% г/г после снижения на 4,3% в мае. Банк России прогнозирует, что падение экономики в 3-м квартале усилится до 7%.

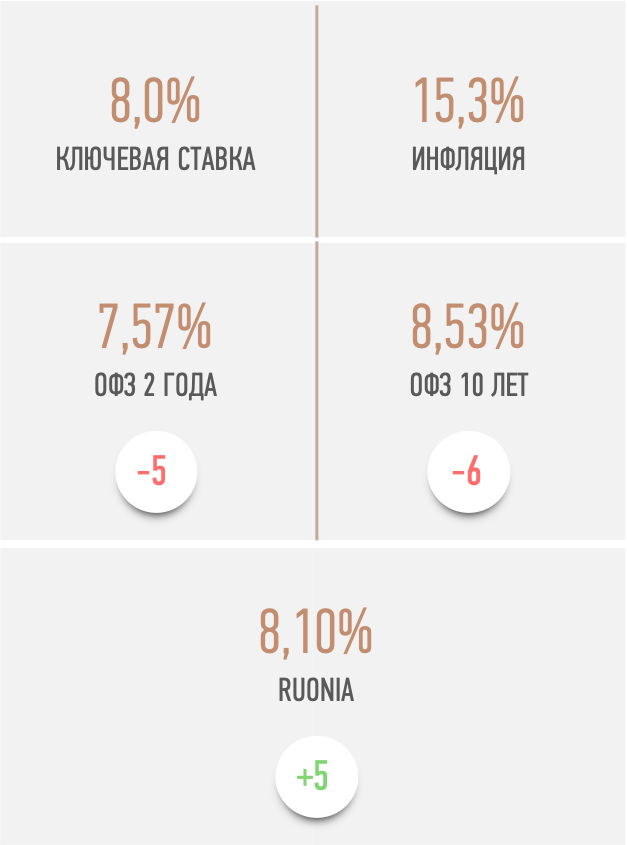

Экономический спад, крепкий рубль и сезонное удешевление плодоовощей помогают снизить инфляцию. Росстат к 22 июля зафиксировал недельную дефляцию в 0,08% после дефляции в 0,17% неделей ранее. Годовая инфляция, по нашим оценкам, снизилась до 15,3%.

Дефляция поддерживает ожидания дальнейшего снижения ключевой ставки и стимулирует рост цен на долговом рынке. Доходности ОФЗ за неделю снизились ещё в пределах 10 б.п. вдоль всей кривой. Кривая ОФЗ приобрела более восходящий вид и находится в диапазоне 7,3-8,9%.

В целом рынок ОФЗ уже заложил в цены снижение ключевой ставки до 7%. Мы ожидаем, что ключевая ставка на конец года будет находится в диапазоне 6,5-7,5%. В благоприятном сценарии ЦБ указал, что может снизить ставку к концу года ниже 7%. В этом сценарии доходности ОФЗ сохраняют потенциал для дальнейшего снижения.

Замедлить или приостановить цикл снижения ключевой ставки может новая волна инфляции осенью по мере исчерпания запасов импортных товаров и комплектующих, а также из-за возможного ослабления рубля.

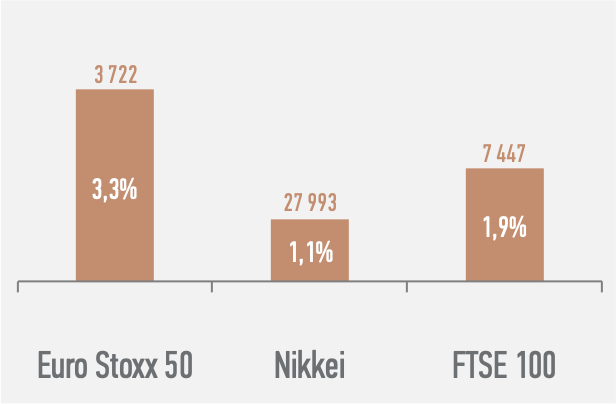

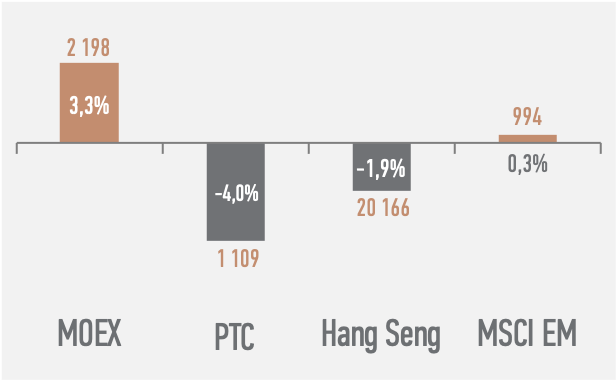

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• В США продолжается сезон корпоративной отчетности за 2-й квартал. По прогнозу FactSet, рост прибыли компаний индекса S&P 500 составит 6% г/г. При этом вероятны негативные прогнозы компаний на второе полугодие.

• Кроме этого, во время сезона отчетности американские компании приостанавливают выкуп собственных акций, поэтому фондовый рынок больше подвержен коррекциям.

• В центре внимания мировых рынков на этой неделе будет развитие конфликта на Украине, который оказывает существенное негативное влияние на мировую экономику и инфляцию.

• Правительство РФ может обнародовать подробности по новому бюджетному правилу и валютным интервенциям.

• В среду страны ОПЕК+ примут решение по квотам на добычу нефти на сентябрь.

• В пятницу выйдет главная статистика недели – отчет о занятости в США за июль: ожидается, что крупнейшая экономика мира в июле создала 250 тысяч новых рабочих мест, а безработица осталась на уровне 3,6%.

Источники: биржевые данные, Росстат.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным