Итоги недели

25 июля, 2022

ТЕМА НЕДЕЛИ – ИТОГИ ЗАСЕДАНИЯ БАНКА РОССИИ И ПРОГНОЗЫ ПО ФРС

Конфликт на Украине и санкции

Пошёл шестой месяц военной фазы конфликта на Украине. В рамках второй фазы спецоперации Россия планирует установить полный контроль над Донбассом и Южной Украиной, обеспечить сухопутный коридор в Крым и Приднестровье.

Российско-украинские переговоры не ведутся, ставка делается на продолжение военных действий. Глава МИД РФ заявил, что поставки Западом дальнобойного оружия Украине расширят географию российской спецоперации.

Тем временем, по информации Bloomberg, Россия собирается присоединить территории Донбасса и Южной Украины до 15 сентября. Российские СМИ в выходные сообщили, что власти Запорожской области и власти Херсонской области создают избирательные комиссии для проведения референдума о вхождении в состав РФ.

По мере ухудшения экономической ситуации уменьшается готовность Запада расширять антироссийские санкции. Европа ввела 7-й пакет санкций, куда вошли запрет на импорт российского золота, санкции на Сбербанк и ряд физлиц. Одновременно ЕС частично разморозит ресурсы подсанкционных банков РФ для сделок по торговле продовольствием и удобрениями.

Российские рынки

Главным событием на российском финансовом рынке стали итоги заседания Банка России, на котором ЦБ в очередной раз неожиданно для рынка снизил ключевую ставку сразу на 150 бп, до 8% годовых.

В пользу такого решения выступили быстрое замедление инфляции и снижение инфляционных ожиданий - Росстат к 15 июля зафиксировал недельную дефляцию на уровне 0,17%. Годовая инфляция, по нашим оценкам, упала до 15,4%. Инфляционные ожидания населения в июле снизились до 10,8% с 12,4% в июне и вернулись к значениям января 2021 года, когда ключевая ставка составляла 4,25%.

Банк России несколько ужесточил сигнал о будущих действиях – «будет оценивать целесообразность снижения ключевой ставки во втором полугодии» вместо «будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях».

ЦБ понизил прогноз по средней ключевой ставке с 25 июля до конца года до 7,4-8,0%. Таким образом, Банк России в благоприятном сценарии видит потенциал снижения ключевой ставки к концу года вплоть до уровней 6,5-7,0%.

Мы ожидаем, что к следующему заседанию 16 сентября годовая инфляция уверенно закрепится ниже 15%, а к концу года снизится до 13%. Полагаем, что Банк России на заседании 16 сентября снизит ключевую ставку ещё на 50 б.п., до 7,5%, хотя не исключены и более резкие снижения.

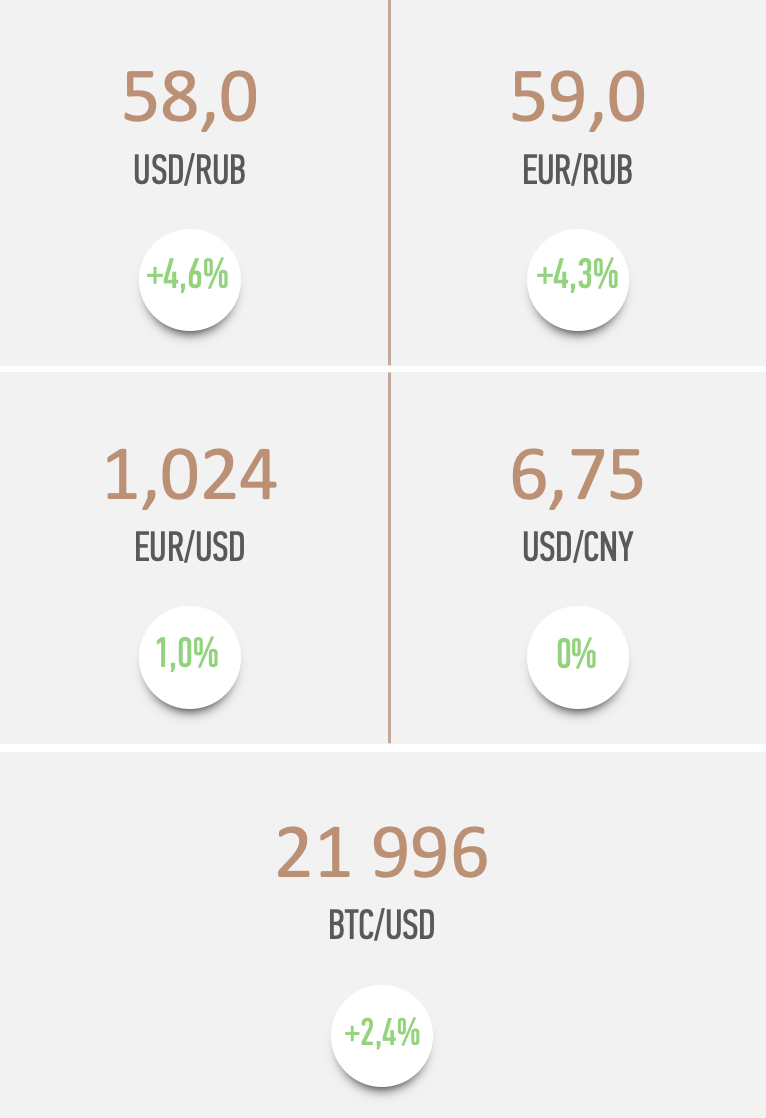

Решение ЦБ оказало умеренно негативное влияние на рубль – в условиях снижения рублевых ставок повышается относительная привлекательность других инструментов инвестирования, в том числе на валютном рынке. Дополнительное давление на рубль оказали снижение нефтяных цен и ожидания введения валютных интервенций в рамках нового бюджетного правила. За прошедшую неделю рубль ослаб на 5% к доллару, до отметки 58, и на 4% к евро, до 59.

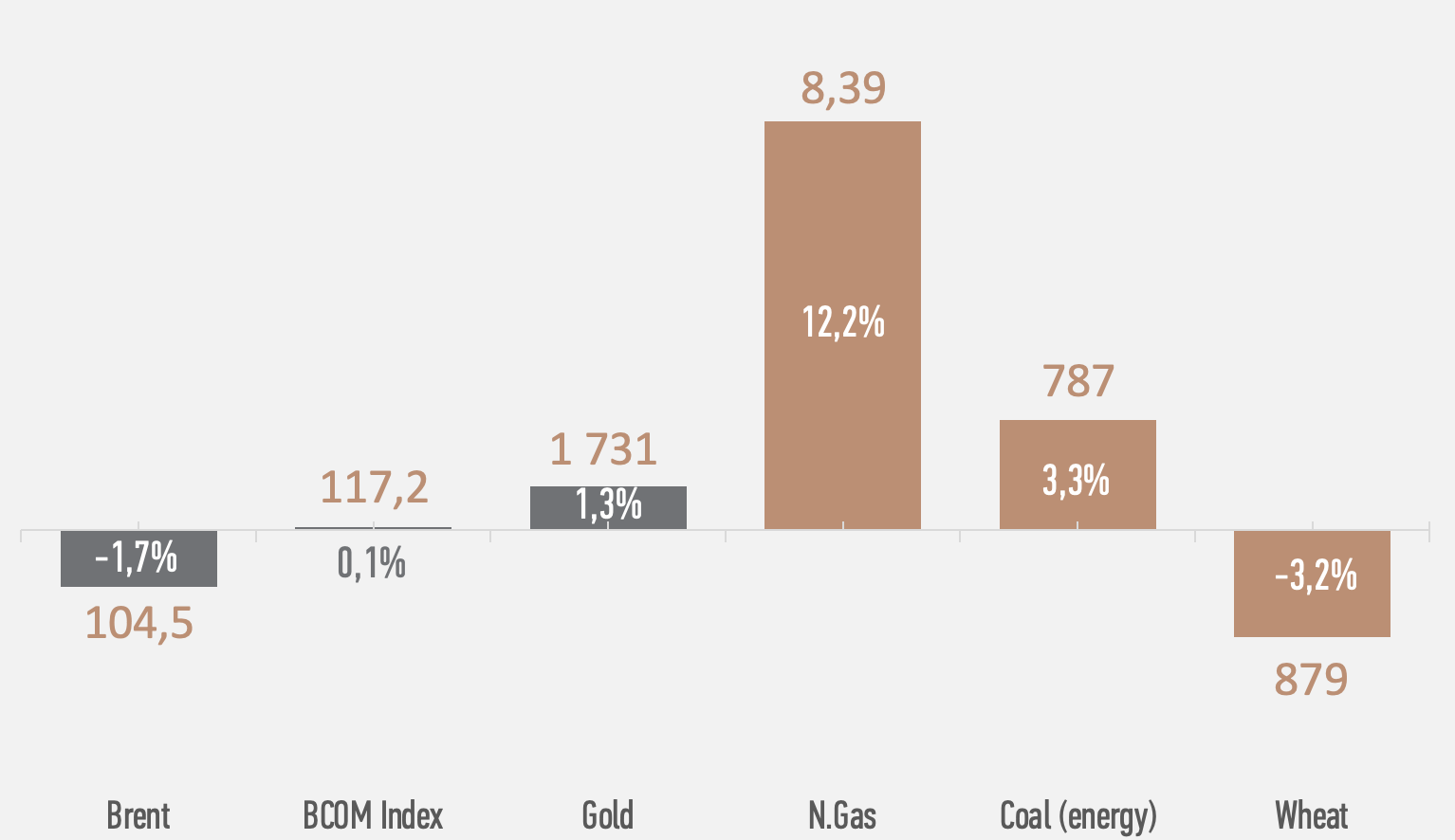

Банк России повысил прогноз текущего счета платежного баланса РФ в этом году со $145 млрд до $243 млрд. В первом полугодии профицит составлял $138,5 млрд, следовательно, во втором полугодии ЦБ ожидает по-прежнему внушительный профицит текущего счета в размере $104,5 млрд (сильный экспорт при относительно слабом импорте). Таким образом, Банк России ожидает сохранения крепкого курса рубля до конца года.

Несколько сдержать укрепление рубля может появление подробностей по новому бюджетному правилу с покупкой валют дружественных стран. Президент РФ поручил правительству до 25 июля представить предложения по корректировке бюджетного правила. Полагаем, что валютные интервенции могут начаться осенью и составить несколько миллиардов долларов в месяц.

Мы ожидаем, что рубль к концу года может ослабнуть до 65-70 за доллар и евро благодаря восстановлению импорта, снижению цен на нефть и газ вследствие глобальной рецессии, возвращению валютных интервенций в рамках бюджетного правила, сокращению объемов экспорта из-за эмбарго Европы и Запада, словесных интервенций и других мер властей РФ, для которых комфортнее курс 70-80 рублей за доллар.

На долговом рынке замедление инфляции и резкое снижение ключевой ставки вызвали новую волну покупок. Доходности ОФЗ за неделю снизились на 50-60 б.п. на ближнем и среднем концах кривой и на 20-40 б.п. на дальнем конце. Кривая ОФЗ приобрела более восходящий вид и находится в диапазоне 7,2-8,8%.

Дополнительную поддержку рынку ОФЗ оказали крупные погашения ОФЗ на прошлой неделе (300 млрд руб.) и отсутствие новых размещений Минфина. Минфин сообщил, что собирается протестировать рынок ОФЗ в сентябре небольшими объемами в 10-30 млрд руб. Ведомство готовится к крупным займам в следующем году – объем чистых размещений составит 1 трлн руб.

В целом рынок ОФЗ уже заложил в цены снижение ключевой ставки до 7%. В благоприятном сценарии ЦБ указал, что может снизить ставку к концу года ниже 7%. В этом сценарии доходности ОФЗ сохраняют потенциал для дальнейшего снижения.

Замедлить или приостановить цикл снижения ключевой ставки может новая волна инфляции осенью по мере исчерпания запасов импортных товаров и комплектующих, а также из-за возможного ослабления рубля.

Мировые рынки

На мировых рынках фокус инвесторов смещается от рекордной инфляции к глобальной рецессии. Энергетический и продовольственный кризисы, рекордная глобальная инфляция и падение доходов населения, самое быстрое за 20 лет ужесточение ДКП Центробанками – все эти факторы ведут к быстрому ухудшению экономических условий.

Предварительные индексы PMI за июль показали, что деловая активность перешла к сокращению как в еврозоне, так и в США. Хуже других дела идут в Германии, где активность сократилась как в промышленности, так и в секторе услуг.

Продолжается газовый конфликт между Европой и Газпромом. Спотовая цена на газ в Европе остаётся выше $1700 за тысячу кубометров. При таких ценах на газ европейская промышленность является нерентабельной. Европейская экономика быстро движется к рецессии и растёт социальное недовольство.

ЕЦБ впервые за 11 лет повысил основные процентные ставки, причем сразу на 50 б.п. и завершил эпоху отрицательных ставок в еврозоне. Базовая процентная ставка по кредитам была повышена до 0,5%, ставка по депозитам - до нулевого уровня, ставка по маржинальным кредитам - до 0,75%.

Напомним, что в еврозоне годовая инфляция в июне поднялась до рекордных 8,6% против таргета ЕЦБ в 2%. В июле ожидается дальнейшее ускорение инфляции до 8,7-9,0%. С текущими ставками около 0% такую инфляция вряд ли удастся взять под контроль, однако ужесточение финансовых условий может привести к новому долговому кризису в еврозоне и ускорить наступление рецессии.

Чтобы предотвратить долговой кризис среди южных стран еврозоны, ЕЦБ вернул квази-QE или своеобразный контроль кривой доходности в ручном режиме. Регулятор пообещал покупать в неограниченных объемах облигации более экономически слабых стран (Италия, Греция, Испания, Португалия) с целью ограничения фрагментации в еврозоне (разницы между доходностями сильных стран Севера и слабых стран Юга).

Как говорят на рынке, ЕЦБ может успеть повысить ещё один раз ставки на 25 б.п. в сентябре, а дальше вероятна пауза в ужесточении или сразу разворот в сторону снижения ставок для смягчения рецессии.

В США слабая макроэкономическая статистика, а также информация о том, что всё большее количество компаний приостанавливают найм персонала в ожидании экономического спада привели к снижению ожиданий по терминальной ставке ФРС в этом цикле ужесточения ДКП на 25 б.п., до 3,5% с 3,75%.

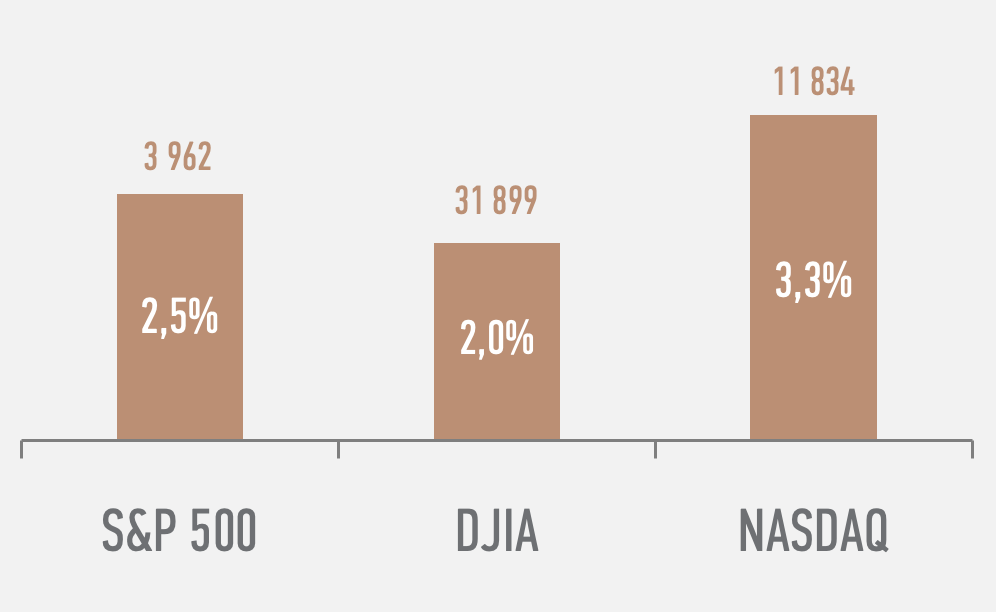

Это позитивно сказалось на глобальных акциях и облигациях. За неделю индекс S&P 500 вырос на 2,5%, а доходности облигаций США снизились по всей кривой. Доходность 10-летних гособлигаций США упала на 18 б.п., до 2,80%. При этом инверсия кривой доходности США на ключевом участке 2-10 сохраняется, что предвещает наступление рецессии.

Главным событием этой недели будет решение ФРС по монетарной политике в среду. Американский ЦБ, как ожидается, снова повысит ключевую долларовую ставку на 75 б.п., до 2,5%. ФРС, вероятно, оставит сигнал о готовности продолжить ужесточение ДКП в сентябре.

Рынок фьючерсов закладывает повышение ставки ФРС в сентябре ещё на 50 б.п., до 3%. В ноябре ожидается ещё один подъем на 50 б.п., до 3,5%. На этом цикл ужесточения ДКП ФРС, согласно рынку фьючерсов, будет завершен и уже в первом полугодии следующего года ожидается снижение ставки для смягчения рецессии.

Пока же Федрезерв продолжает сокращать портфель облигаций на своем балансе по $47,5 млрд в месяц ($30 млрд – гособлигации, $17,5 млрд – ипотечные бумаги). Программа количественного ужесточения (QT) с 1 сентября будет увеличена до $95 млрд в месяц, так что до конца года ФРС заберет с рынка $0,52 трлн. Рост стоимости долларового фондирования и изъятие долларовой ликвидности негативны для большинства классов активов.

Пока рынки закладывают сценарий умеренной рецессии – ожидается, что глобальный экономический спад поможет снизить рекордную инфляцию, что позволит Центробанкам смягчить монетарную политику и это поддержит цены на активы.

На нефтяном рынке котировки Brent за неделю упали на 2%, до $104 за баррель из-за опасений глобальной рецессии и новой волны ковида в Китае и Европе.

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

Топ-20 по капитализации компаний России

Топ-20 по капитализации компаний США

Динамика секторов S&P 500

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

Календарь событий

В США продолжается сезон корпоративной отчетности за 2-й квартал. По прогнозу FactSet, рост прибыли компаний индекса S&P 500 составит 4,8% г/г. При этом вероятны негативные прогнозы компаний на второе полугодие.

Кроме этого, во время сезона отчетности американские компании приостанавливают выкуп собственных акций, который является одним из главных факторов поддержки цен. Таким образом, в ближайшие недели на глобальном рынке вероятно продолжение падения акций.

В центре внимания мировых рынков на этой неделе будет развитие конфликта на Украине, который оказывает существенное негативное влияние на мировую экономику и инфляцию.

Правительство РФ может обнародовать подробности по новому бюджетному правилу и валютным интервенциям.

В среду ФРС повысит ключевую долларовую ставку на 75 б.п., до 2,5%.

В пятницу ожидается публикация данных по инфляции в еврозоне за июль – прогноз 8,7% г/г.

Источники: биржевые данные, Росстат.

Дисклеймер

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным.