Итоги недели

Меню

ТЕМА НЕДЕЛИ – НАШИ ОЖИДАНИЯ НА ЯНВАРЬ

Конфликт на Украине и санкции

Идёт одиннадцатый месяц военной фазы конфликта на Украине. Официальные переговоры не проводятся, продолжаются активные боевые действия.

В условиях затяжного противостояния страны Запада стремятся ограничить сырьевые доходы РФ. После введения с 5 декабря европейского эмбарго на импорт российской нефти и потолка цен на нефть существенно расширился дисконт российской нефти Urals к Brent.

Минфин РФ сообщил, что средняя цена Urals в декабре составила всего $50,5 за баррель после $66,5 в ноябре, т.е. дисконт к Brent в декабре вырос до $31 или 38%. После наложения западных санкций круг покупателей российской нефти сузился в основном до Китая и Индии.

В январе дисконт Urals к Brent, вероятно, сохранится вблизи текущего уровня. Полагаем, что может повториться сценарий весны 2022 года, когда добыча нефти в РФ из-за санкций упала с 11 млн б/с до 10 млн б/с с последующим восстановлением по мере перестройки цепочек поставок.

В середине января страны Евросоюза могут пересмотреть потолок цен на российскую нефть, который сейчас установлен на уровне $60 за баррель.

С 5 февраля будет введено европейское эмбарго на импорт российских нефтепродуктов, а также будет введен потолок цен на их продажу в третьи страны. Это может ещё больше ограничить нефтегазовые доходы России и оказать негативное влияние на бюджет и рубль, если не будут найдены варианты перенаправить поставки в другие страны.

Мировые рынки

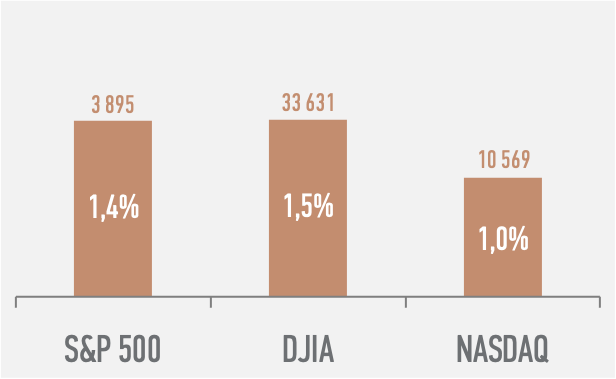

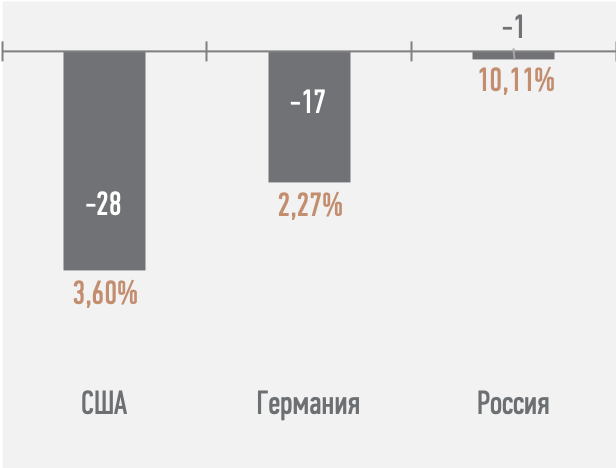

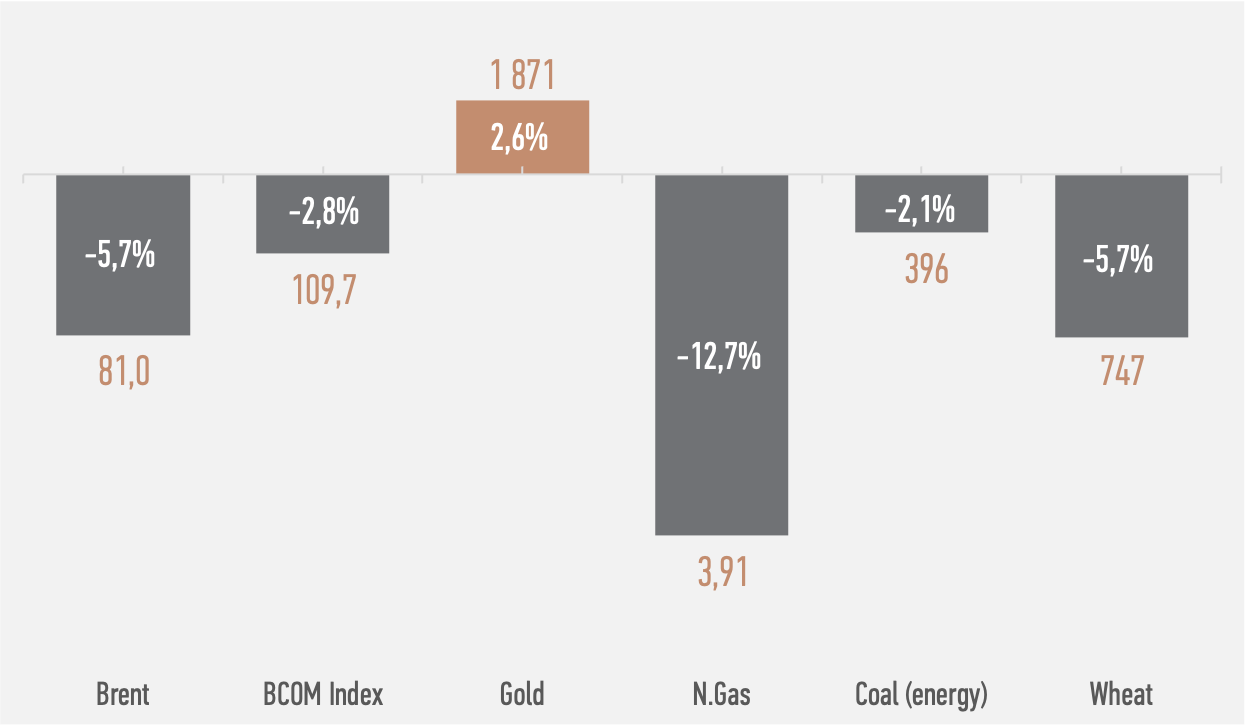

На глобальных рынках начало года сложилось позитивно для основных классов активов – индекс акций S&P 500 вырос на 1,4%, до 3895 пунктов, доходность 10-летних гособлигаций США упала на 28 б.п., до 3,6%, цена на золото выросла на 3%, до $1871.

Главным фактором подъема рынков стало сочетание макроданных из США, которое позволяет рассчитывать инвесторам на то, что цикл ужесточения ДКП ФРС близок к завершению.

С одной стороны, отчет по рынку труда США за декабрь указал на замедление годового роста зарплат до 4,6% с 5% в ноябре, что указывает на некоторое охлаждение рынка труда и снижает инфляционные ожидания.

С другой стороны, индексы ISM и PMI за декабрь указали на резкое сокращение деловой активности в сфере услуг США. Замедление американской экономики может удержать ФРС от сверхжёсткой монетарной политики для сдерживания инфляции.

В результате рынки по-прежнему ожидают повышения ставки ФРС на ближайшем заседании 1 февраля на 25 б.п., до 4,75% и последнее повышение в марте на 25 б.п., до 5% и на этом цикл ужесточения ДКП будет завершён. В конце года рынки закладывают начало цикла снижения ставки ФРС для смягчения последствий рецессии.

Однако управляющие ФРС по-прежнему борются своей риторикой с преждевременным смягчением финансовых условий и заявляют, что не будут снижать ставку в этом году.

Главной статистикой этой недели, которая определит динамику рынков в ближайшие недели, будут данные по инфляции в США за декабрь. Ожидается, что месячный рост цен замедлится до нуля, годовая инфляция снизится до 6,5% с 7,1% в ноябре, а стержневой показатель Core CPI уменьшится до 5,7% с 6% в ноябре.

Пока же под давлением по-прежнему высокой инфляции, жёстких финансовых условий и геополитики мировая экономика продолжает потихоньку сползать в рецессию. Глобальный индекс PMI за декабрь указал на сокращение деловой активности в мировой промышленности и сфере услуг пятый месяц подряд.

В Китае ситуация усугубляется рекордным числом заражений ковидом, что также замедляет мировой экономический рост и снижает спрос на сырьё.

На опасениях глобальной рецессии цены на нефть Brent за неделю упали на 6%, до $81 за баррель. На наш взгляд, риски для нефтяных цен скорее смещены в сторону дальнейшего снижения.

Поддержать цены и спрос на нефть может постепенное смещение фокуса китайских властей с борьбы с ковидом на стимулирование экономического роста. Власти КНР продолжают постепенное смягчение политики нулевой терпимости к ковиду.

Ожидаем, что в январе котировки Brent останутся около $80 за баррель, а дисконт Urals к Brent будет составлять около $30.

Российские рынки

Снижение цены российской нефти Urals до $50 за баррель оказывает негативное влияние на экспортные доходы страны, рубль, доходы бюджета и долговой рынок.

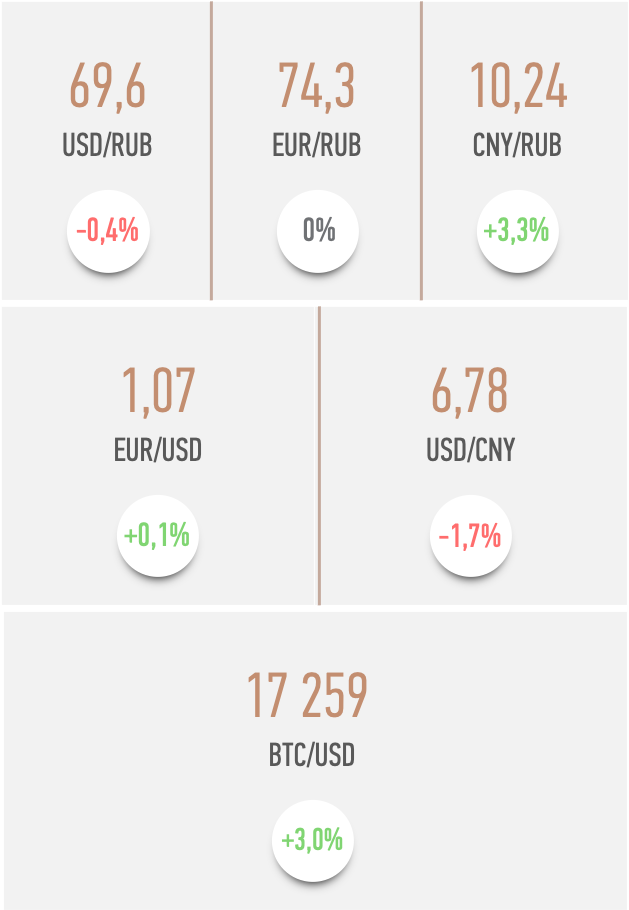

На минувшей короткой праздничной неделе рубль на тонком рынке снижался до 72 к доллару, 77 к евро и 10,5 к юаню. В начале этой недели рубль вернулся на уровни 69,6 к доллару, 74,3 к евро и 10,2 к юаню.

Восстановлению позиций рубля способствовали рост цен на нефть Brent с $78 до $81 за баррель, возвращение экспортеров с продажами валютной выручки и вероятное закрытие коротких позиций против рубля, которые ряд трейдеров открывал на длинные новогодние праздники в качестве страховки от геополитических рисков.

Мы полагаем, что рубль в январе продолжит консолидироваться вокруг отметки 70 к доллару. Ожидаемые торговые диапазоны составляют 68-73 к доллару, 72-77 к евро и 9,9-10,5 к юаню.

Давление на рубль в январе продолжат оказывать вероятное снижение нефтегазовых доходов страны на фоне слабости мировых цен на нефть и западных санкций.

В то же время первый квартал – традиционно самый благоприятный для рубля из-за сезонности текущего счета платежного баланса РФ (высокое предложение валюты при низком спросе на неё).

Спрос на валюту в январе традиционно снижается. Импортёры меньше закупают товаров из-за низкого сезона, компании меньше погашают внешних долгов, спрос на валюту для туристических поездок за границу падает. Если не будет негативных сюрпризов со стороны геополитики, то спрос на валюту в качестве страховки также снизится.

Во второй половине января поддержку рублю окажет налоговый период, когда экспортеры будут активнее продавать валютную выручку для расчетов с бюджетом.

Мы полагаем, что на фоне снижения цен на нефть сверхплановых нефтегазовых доходов бюджета в январе не будет. Поэтому в январе мы не ожидаем покупок Минфином юаней в резервы в рамках обновленного бюджетного правила.

Падение нефтегазовых доходов бюджета означает увеличение дефицита бюджета. Это повышает риски новых налогов на бизнес (по информации Bloomberg, под угрозой могут быть угольщики и производители удобрений), риски сокращения госрасходов и риски больших займов на долговом рынке, что негативно для ОФЗ.

Минфин установил план по размещению ОФЗ в первом квартале на уровне 800 млрд руб., т.е. примерно по 73 млрд руб. в неделю. С учетом вероятного размещения флоатеров, это вполне выполнимая цифра. Глава Минфина в конце декабря сообщил, что в текущих условиях ведомство не будет жестко придерживаться таргета для доли флоатеров в портфеле.

В свою очередь, банки в понедельник 9 января на месячном аукционе РЕПО под залог ОФЗ привлекли у Банка России 1,5 трлн руб. под ставку 7,6%. Считаем вполне вероятным, что значительная часть этой суммы пойдёт на покупку новых ОФЗ, которые будут размещаться в эту среду.

Рынок ОФЗ начал этот год умеренно позитивно, доходности снизились в пределах 10 б.п. вдоль всей кривой. Полагаем, что это связано с притоком новых денег и реаллокацией портфелей инвесторов в начале года.

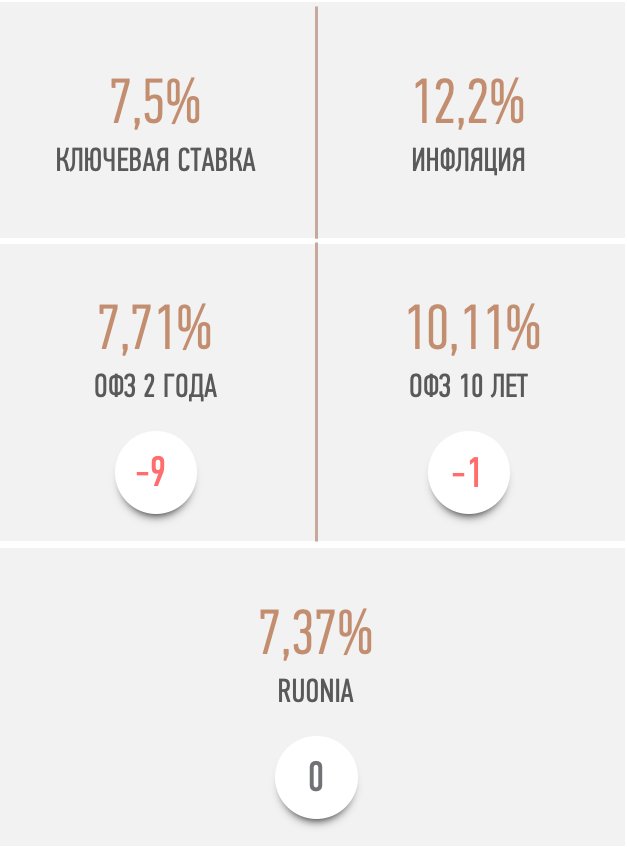

1-летние ОФЗ торгуются с доходностью 7,3%, 2-летние – 7,7%, недалеко от ключевой ставки – долговой рынок не ждёт изменений ключевой ставки в ближайшие месяцы.

Дальний конец кривой ОФЗ торгуется около 10,2% - премия к ключевой ставке составляет повышенные 270 б.п., отражая риски возможного разгона инфляции и навес предложения нового госдолга в связи с плановым дефицитом бюджета в ближайшую трёхлетку.

Динамика инфляции укладывается в ожидания инвесторов, поэтому не оказывает влияния на долговой рынок. Росстат сообщил, что недельная инфляция к 26 декабря составила 0,12%. Годовая инфляция снизилась до 12,2%. Полагаем, что к концу января годовая инфляция уйдёт ниже 12%.

На ближайшем заседании Банка России 12 февраля ожидаем сохранения ключевой ставки на текущем уровне 7,5%. В базовом сценарии ожидаем удержания ключевой ставки на ближайших заседаниях с последующим снижением ставки до 6,5-7,25% по мере замедления инфляции.

В рисковом сценарии в случае дальнейшего ослабления курса рубля и расширения дефицита бюджета возможно повышение ключевой ставки в диапазон 8-9% позднее в этом году.

ГЛОБАЛЬНЫЙ РЫНОК EQUITY*

*Индексы выражены в локальной валюте

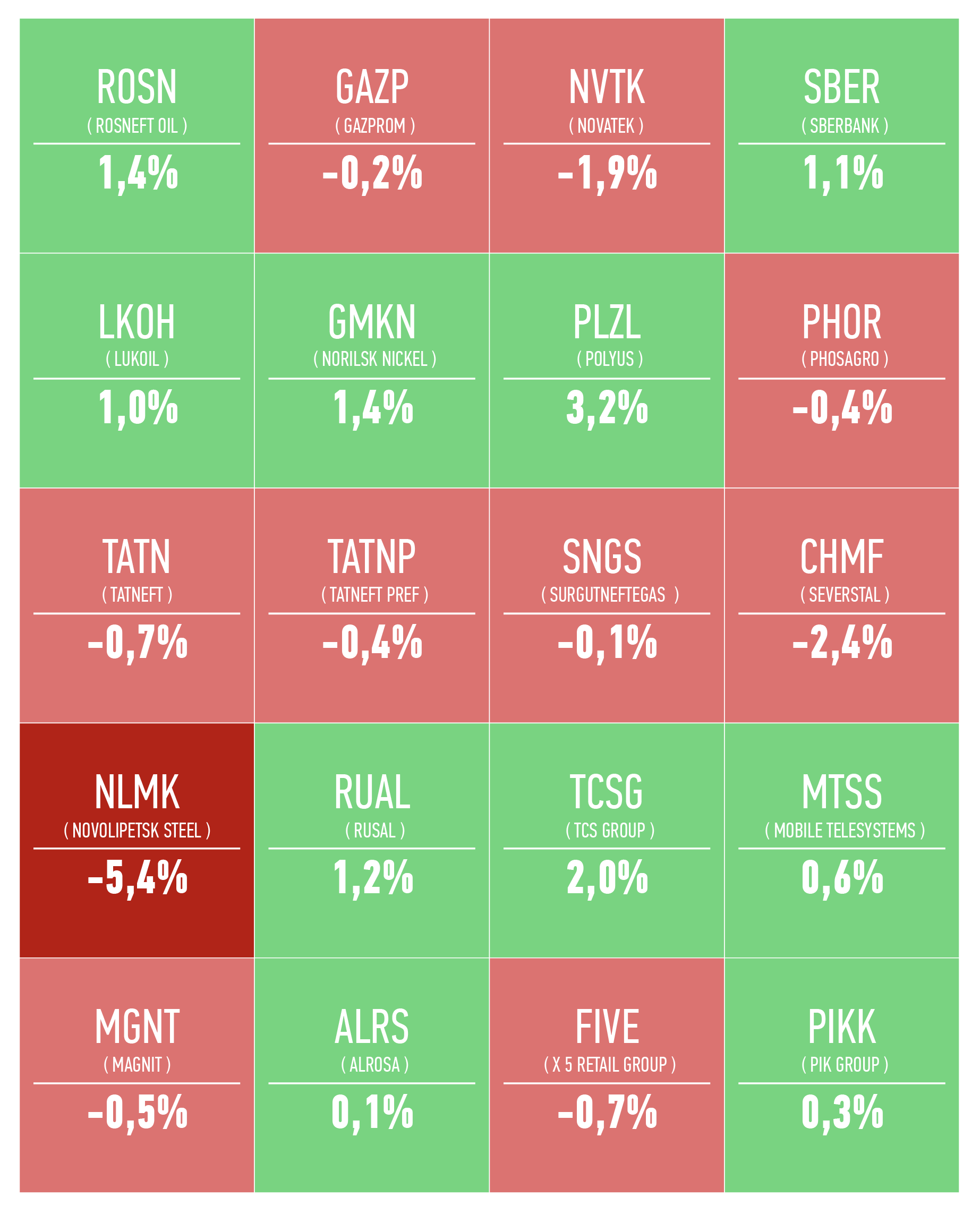

Топ-20 по капитализации компаний России

Топ-20 по капитализации компаний США

ГЛОБАЛЬНЫЙ РЫНОК FIXED INCOME

Динамика доходности 10-летних гособлигаций (б.п.)

РОССИЙСКИЙ РЫНОК FIXED INCOME

ВАЛЮТНЫЕ ПАРЫ И COMMODITIES

Динамика основных commodities

КАЛЕНДАРЬ СОБЫТИЙ

• Направление рынков в ближайшие недели будет задавать риторика управляющих ФРС, которые вероятно продолжат бороться со смягчением финансовых условий и продолжат сбивать повышательный настрой на рынках.

• Главной статистикой недели станут данные по инфляции в США за декабрь, которые будут опубликованы в четверг. Ожидается, что месячный рост цен замедлится до нуля, годовая инфляция снизится до 6,5% с 7,1% в ноябре, а стержневой показатель Core CPI уменьшится до 5,7% с 6% в ноябре.

• В пятницу 13 января стартует сезон корпоративной отчетности в США за 4-й квартал. По прогнозу FactSet, прибыль компаний индекса S&P 500 упадёт на 4,1% г/г.

• Также в центре внимания инвесторов останется развитие конфликта на Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

• Для сырьевых рынков и мировой экономики важным будет борьба с ковидом в Китае и вероятное дальнейшее смягчение антиковидных ограничений в КНР.

Дисклеймер.

ВНИМАНИЕ: информация, изложенная выше, касается продуктов и услуг, предлагаемых ПАО «Совкомбанк» (далее – «Банк»), является конфиденциальной и предназначена исключительно для внимания лиц, которым она адресована. Дальнейшее ее распространение допускается только с предварительного согласия Банка. Информация из презентации носит лишь ориентировочный характер, не является исчерпывающей и предоставляется исключительно для целей обсуждения. Данная информация не должна расцениваться как публичная оферта, просьба или приглашение приобрести или продать какие-либо ценные бумаги, финансовые инструменты или услуги. Банк оставляет за собой право принимать окончательное решение о предоставлении данных продуктов и / или услуг конкретному клиенту, в том числе отказывать в предоставлении продуктов и / или услуг в случае, если такая деятельность будет противоречить законодательству РФ. Никаких заверений/ гарантий в прямой или косвенной форме, в том числе обусловленных законодательством РФ, в связи с указанными сведениями и материалами не предоставляется. Представленная выше информация не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Прежде чем воспользоваться какой-либо услугой Банка, вы должны обсудить с представителями Банка условия и порядок предоставления каждой конкретной услуги и самостоятельно оценить экономические риски и выгоды от услуги, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, свою готовность и возможность принять такие риски. Риск наступления негативных последствий в результате использования представленных выше рекомендаций, мнений и утверждений, в полном объеме несет адресат информации. Банк не несет ответственности за какие-либо убытки (прямые или косвенные), возникшие в результате использования вышеизложенных сведений и материалов. За дополнительной информацией по вопросам предоставления продуктов и услуг Банка обращайтесь, пожалуйста, к сотрудникам Банка по указанным