Историческая ретроспектива бизнес циклов и цен на товары

Усиленные Инвестиции***

В 2021 году на рынках наблюдается интересный паттерн: раллируют цены на товары (сталь, сахар, удобрения, и т.п.), ставки (пока что) на минимумах, а инфляционные ожидания тем временем растут. Согласно последней директиве, при превышении инфляцией значения в 2% ФРС повышает ставку, чтобы сдержать её дальнейший рост. Исторически, цикл повышения ставки при росте инфляции заканчивается кризисом.

В этой статье мы раскажем о бизнес циклах, проанализируем текущую ситуацию, и выясним, как наиболее рационально инвестировать в текущей ситуации.

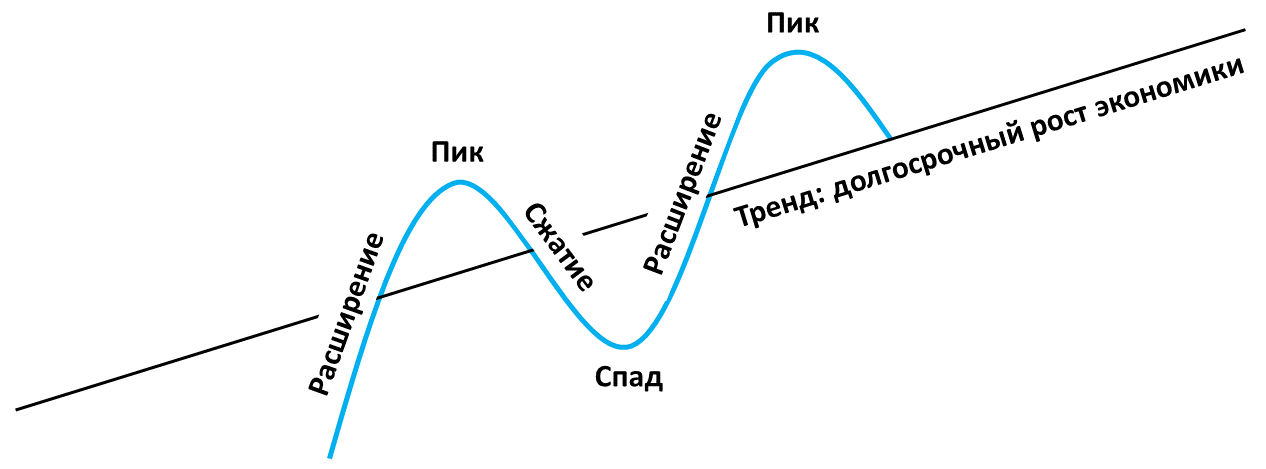

Бизнес цикл: расширение, пик, сужение, спад

Бизнес-цикл состоит из четырех фаз.

- Первая фаза - это фаза расширения. Для неё характерен положительный экономический рост, с "нормальным" уровнем инфляции в 2%. На последнем заседании в августе именно такой уровень ФРС декларировала как целевой, с оговоркой что допускает его незначительное превышение при условии что это поможет минимизировать безработицу.

- Вторая фаза цикла известна как "пик". Это момент, когда заканчивается первая фаза, цены достигли максимального локального уровня, и затем начинается третья фаза - "сокращение".

- Третья фаза начинается, поскольку рынок сопротивляется дальнейшему повышению цен, и тогда начинается спад. Темпы роста экономики становятся отрицательными. Если это продолжается достаточно долго, может начаться рецессия. Во время рецессии может произойти дефляция - т.е. снижение цен на товары и услуги. Это явление часто может быть более опасным, чем инфляция.

- Поскольку экономика продолжает свой нисходящий тренд, она достигает уровня локального минимума, возможного в данных обстоятельствах. Этот минимум является четвертой фазой: заканчивается сокращение (фаза 3) и начинается экономический рост (фаза 1). Уровень инфляции снова начинает расти, и цикл повторяется.

В настоящее время мы наблюдаем рост инфляции и инфляционных ожиданий:

Что выглядит достаточно тревожно. Инфляционные ожидания расчитаны как разница доходностей к погашению казначейских облигаций США (treasuries; YTM 1.63%; 29/04/2021) и казначейских облигаций США с защитой от инфляции (TIPS; YTM -0.74%; 29/04/2021).

Но, вероятно, ещё есть возможность для поддержания текущих, низких ставок: исторически, ФРС повышало ставки при превышении инфляцией значения в 3-4%. При этом, ФРС анонсировал, что может допустить инфляцию и выше 2%, если это поможет уменьшить безработицу.

Текущая конъюнктура создаёт риски для быстрорастущих технологических бизнесов: исторически, при повышении ставки рынки переходят в более консервативные инструменты из более рискованных, из-за чего акции "техов" могут показать снижение.

Говоря о сырьевых бизнесах, повышение инфляции сопровождается ростом цен на их продукцию (что приводит к росту выручки), позитивно влияя на маржинальность и EBITDA. Однако, это происходит до момента, пока ставки не повышаются до слишком больших значений, что опасно для всего рынка.

Эффекты монетарной политики

В последние годы ФРС прибегает к политике таргетирования инфляции. Цены товаров в корзине ФРС меняются от месяца к месяцу, формируя тренд. Оценивая эти данные, ФРС принимает решение по ключевой ставке: повысить, понизить, или оставить неизменной.

Согласно последнему анонсу, ФРС установил целевой уровень инфляции в 2%. Если базовая ставка вырастет намного выше этого уровня, ФРС будет проводить сдерживающую денежно-кредитную политику: то есть увеличивать ключевую ставку - т.е. ставку под которую выдаются деньги розничным банкам.

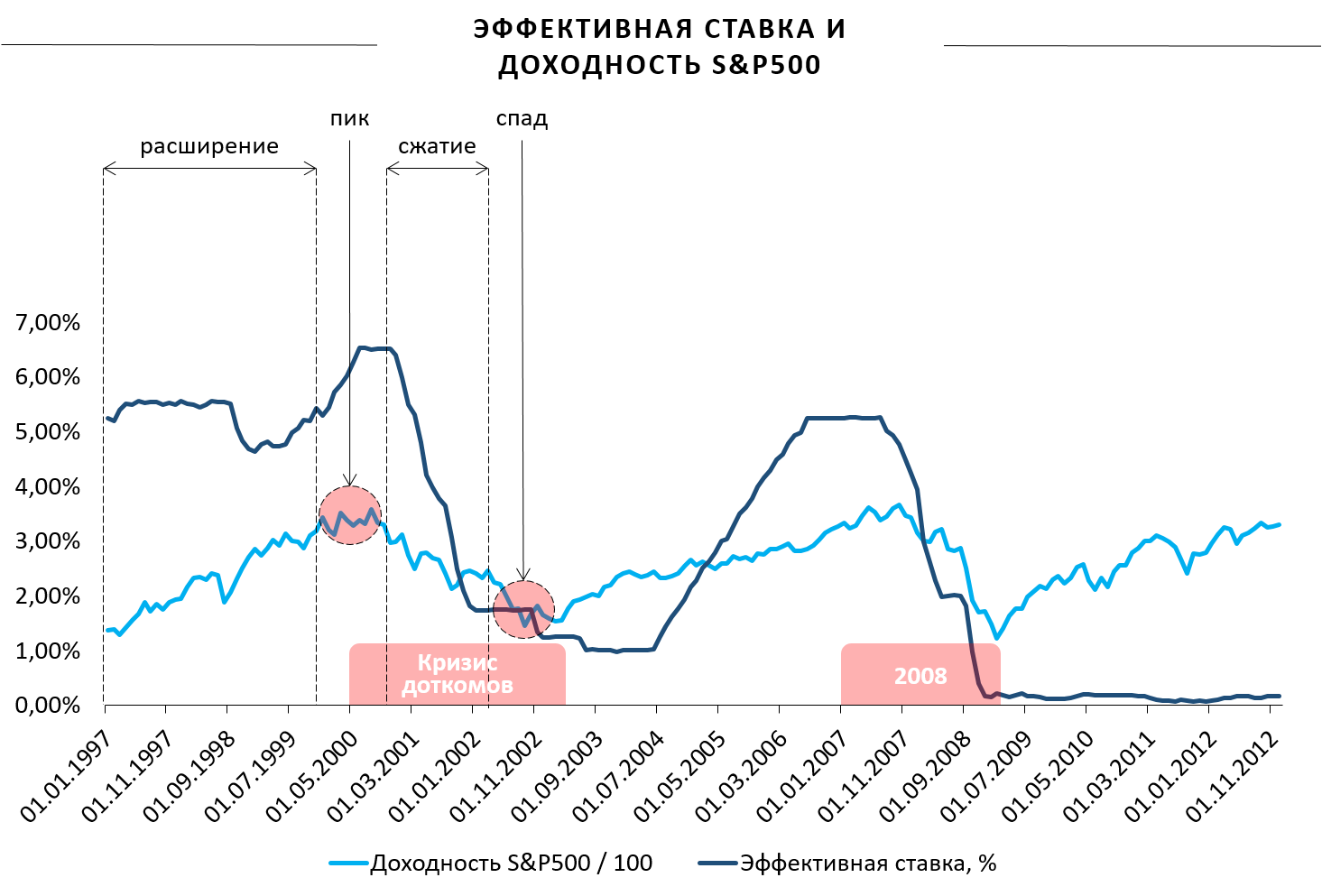

Из-за повышения ключевой ставки растёт и эффективная ставка - то есть ставка по которой в свою очередь, в среднем, кредитуются у розничных банков другие экономические агенты: предприятия, индивиды, и т.д.

ФРС также может и снижать ключевую ставку, что делает заимствование денег более дешевым. Это действие, как правило, увеличивает спрос и поднимает цены. Для иллюстрации, мы взяли доходность S&P500 и эффективную ставку:

История и прогноз уровня инфляции в США

Инфляция находится на приемлемом (менее 2%) уровне:

В 1973 году произошла отмена золотого стандарта, что вызвало ускорение инфляции:

Перед погружением в историю, повторим основной фреймворк:

- Растёт ВВП, индекс

- Растёт инфляция

- ФРС реагирует на рост инфляции, повышает ставку

- Рост ВВП замедляется, индекс падает

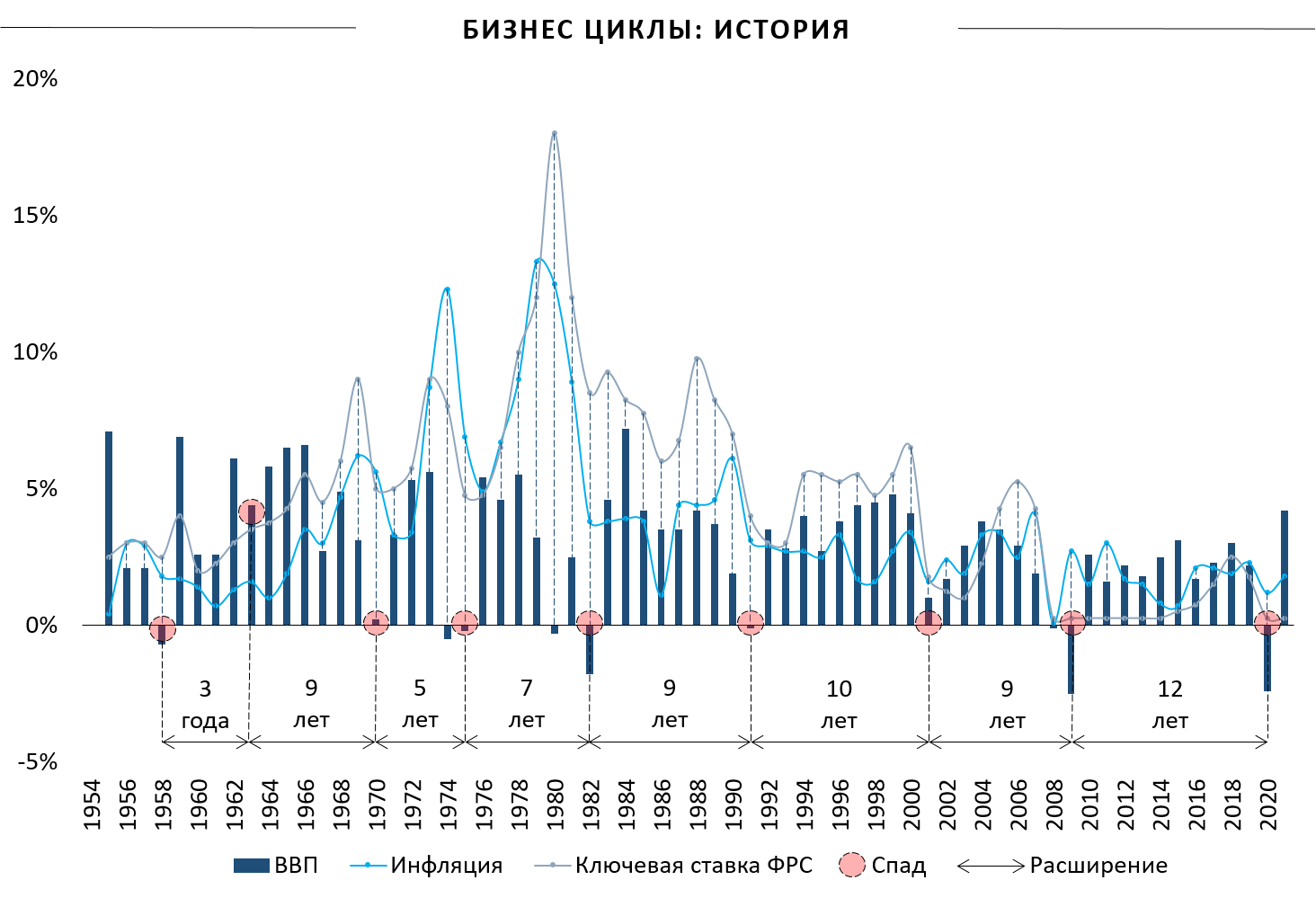

Теперь рассмотрим бизнес циклы, наиболее похожие на текущую ситуацию: восстановление ВВП, индекса после спада в условиях низкой инфляции.

Начнём с бизнес цикла 1966-1970 годов:

- 1966-1968: ВВП и индекс растут, инфляция растёт пропорционально ВВП, ключевая ставка повышается соразмерно инфляции

- 1969: Инфляция показывает слишком сильное ускорение, и ФРС сильно повышает ставку, ВВП и индекс падают

- 1970: ВВП снижается до минимума, инфляция замедляется, ключевая ставка понижается, индекс растёт (цикл перезапускается)

Бизнес цикл 1988-1993:

- 1998-1999: ВВП и индекс растут, инфляция растёт пропорционально ВВП, ключевая ставка повышается соразмерно инфляции

- 2000: Инфляция показывает слишком сильное ускорение, и ФРС сильно повышает ставку, ВВП и индекс падают

- 2001: Инфляция понижается, понижается ключевая ставка, что провоцирует рост индекса, при этом ВВП продолжает снижение

- Справочно: 2001 - пузырь доткомов

- 2002-2004: ВВП показывает ускорение, возвращение к росту инфляции и ключевой ставки, индекс корректируется соразмерно изменению ключевой ставки

Бизнес цикл 2004-2011:

- 2004-2007: Инфляция повышается, ФРС повышает ставку, ВВП падает, индекс корректируется соразмерно изменению ключевой ставки

- 2008-2009: Кризис. ВВП находится на локальном минимуме, ФРС понижает ставку до минимума, чтобы "перезапустить" экономику

- 2010-2011: Начало нового цикла. Рост инфляции, ВВП.

Бизнес цикл 2018-2021+:

- 2018: Расширение. Ключевая ставка по новой политике таргетирования инфляции соразмерна инфляции. Цель - не допустить инфляции больше 2%.

- 2019. Коронавирус. ВВП снижается.

- 2020: Локдаун. ВВП снижается. Ключевая ставка снижена до практически минимальных значений, продолжается QE, на этом фоне индекс сильно переоценивается.

- 2021: Локдаун частично снят. Инфляция ускоряется. ВВП растёт.

Оценка товаров

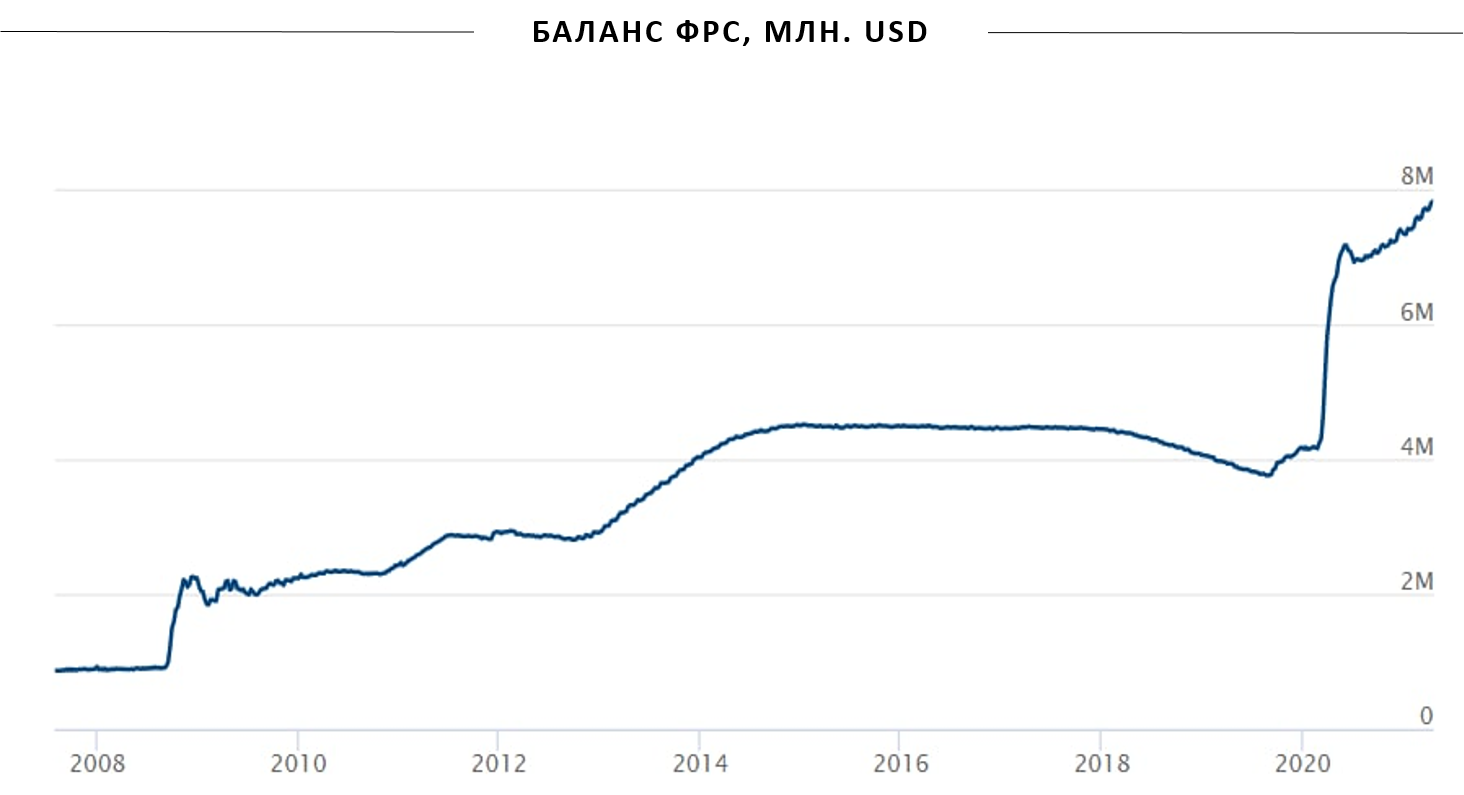

В последнее время ФРС увеличивает баланс, что позитивно для цен на товары:

Мы решили рассмотреть товары, в производителей которых мы инвестируем, чтобы оценить, насколько вероятно дальнейшее повышение цен, рост финансовых показателей, и оценок.

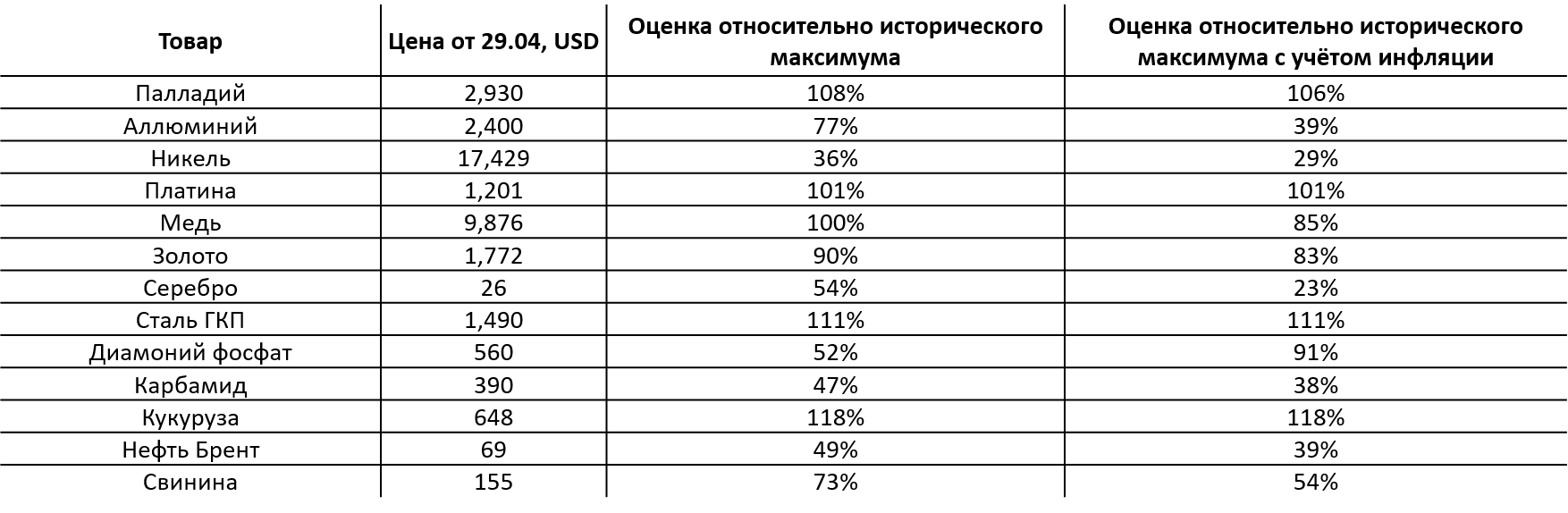

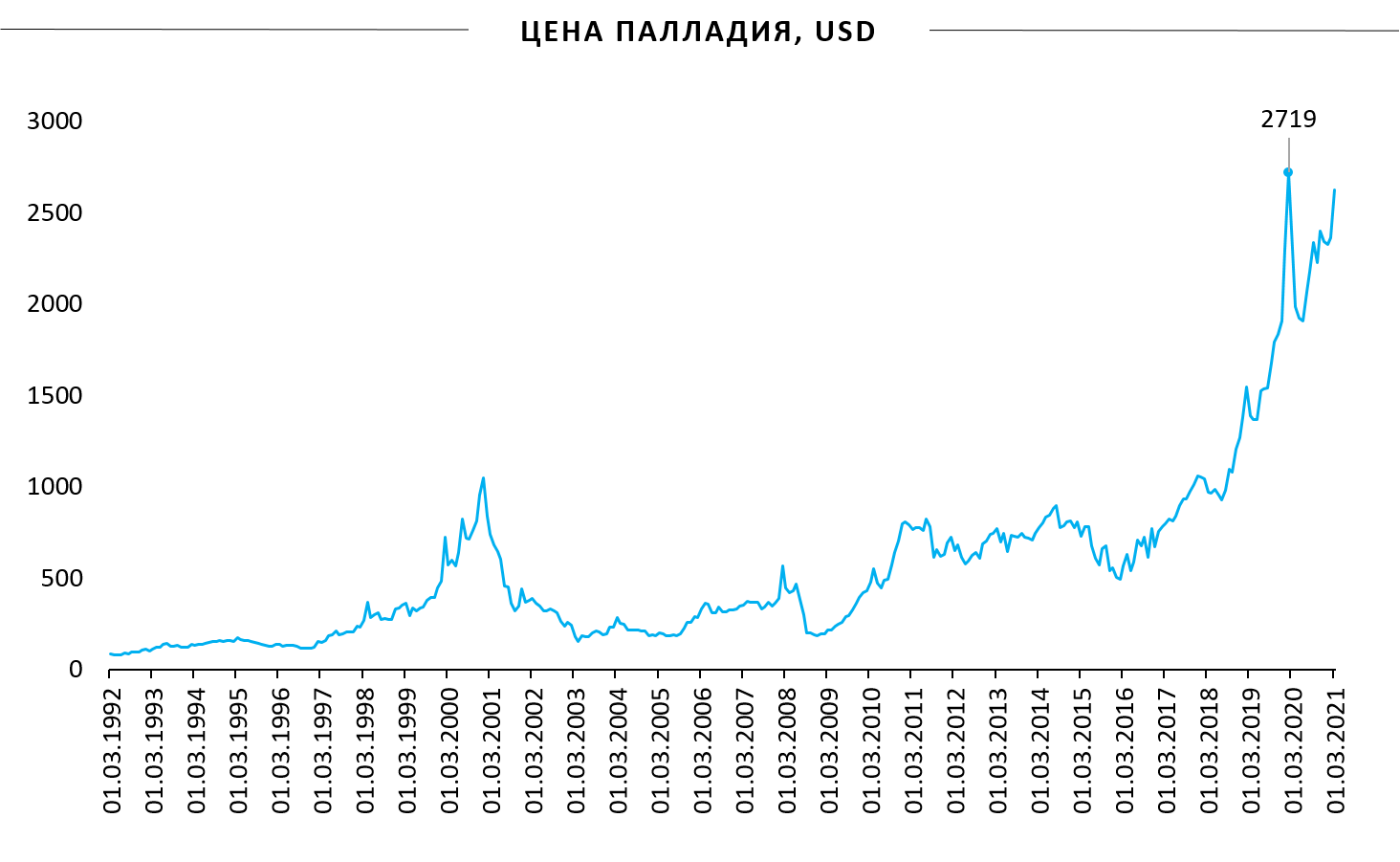

Палладий

- Без учёта инфляции, паллдий, при цене последней сделки в 2930, находится на историческом максимуме, превышая его на 8%.

- С учётом инфляции, паллдий, при цене последней сделки в 2930, находится на историческом максимуме, превышая его на 6%.

Алюминий

- Без учёта инфляции, алюминий, при цене последней сделки в 2400, находится ниже исторического максимума на 23%.

- С учётом инфляции, алюминий, при цене последней сделки в 2400, находится находится ниже исторического максимума на 61%.

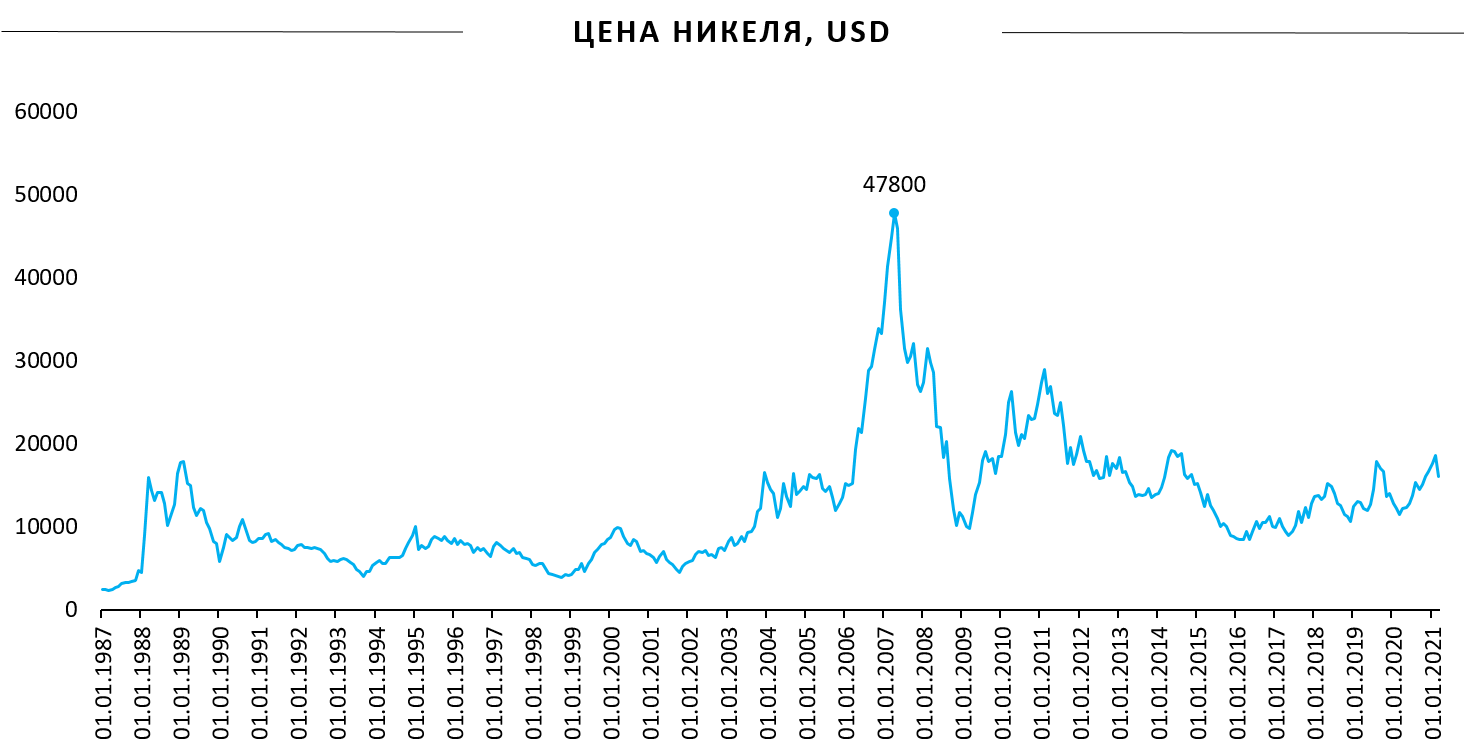

Никель

- Без учёта инфляции, никель, при цене последней сделки в 17429, находится ниже исторического максимума на 64%.

- С учётом инфляции, никель, при цене последней сделки в 17429, находится находится ниже исторического максимума на 71%.

Медь

- Без учёта инфляции, медь, при цене последней сделки в 9876, находится на инсторическом максимуме.

- С учётом инфляции, медь, при цене последней сделки в 9876, находится находится ниже исторического максимума на 15%.

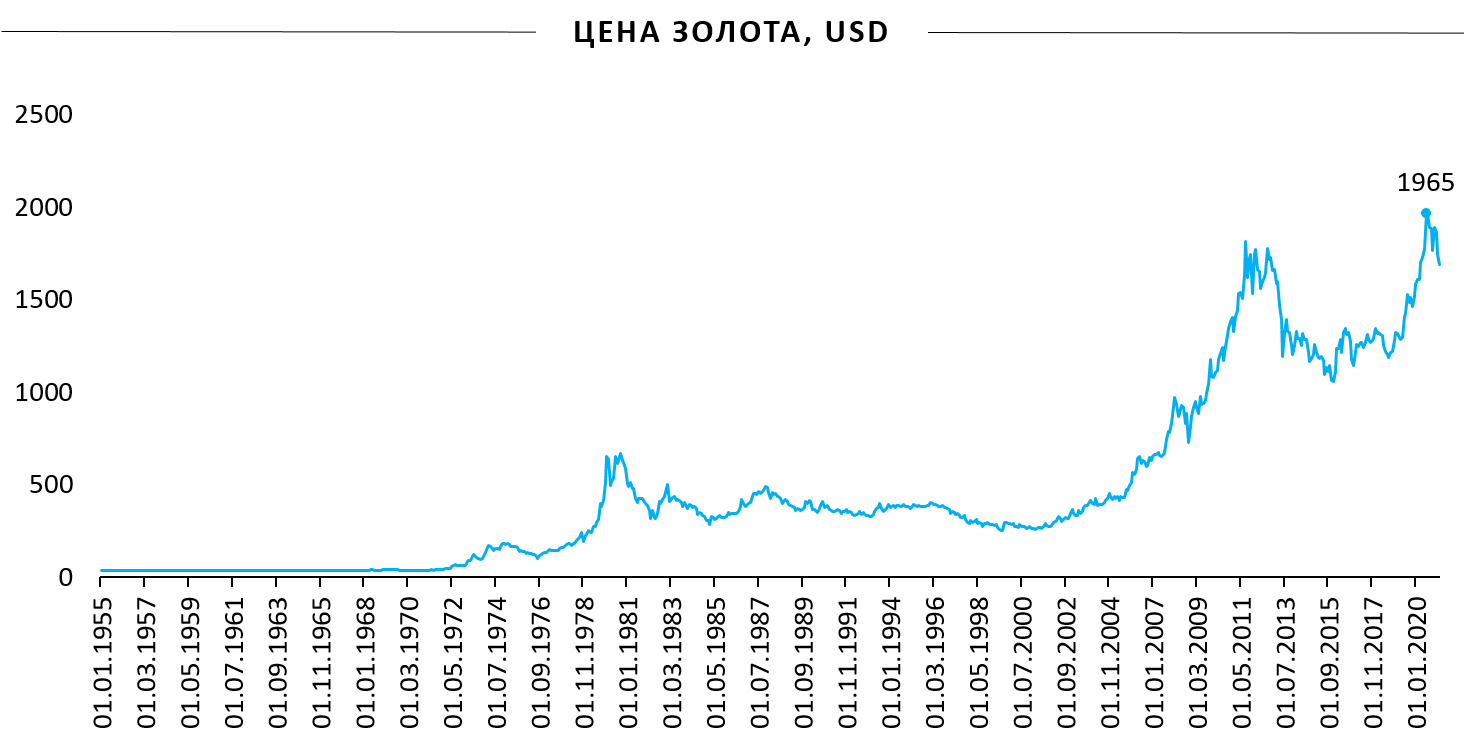

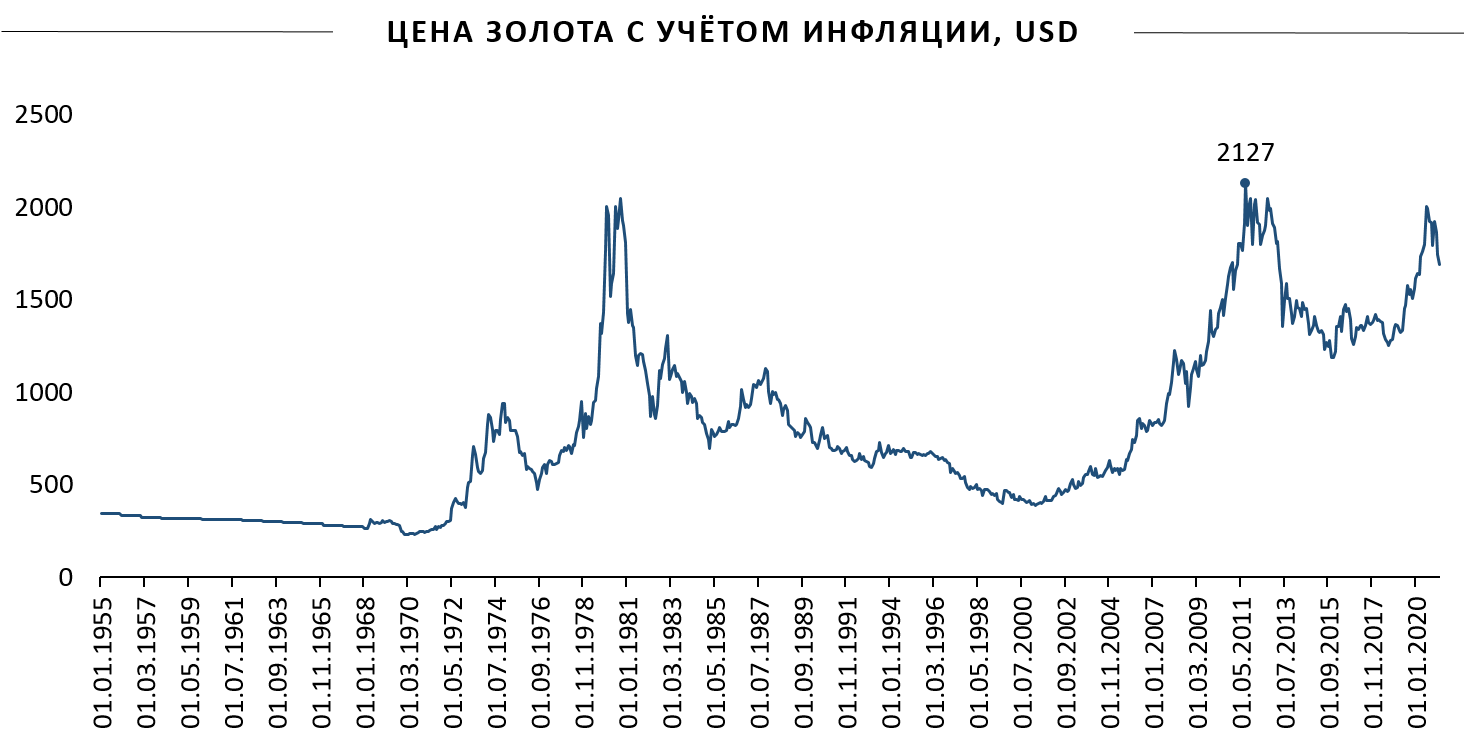

Золото

- Без учёта инфляции, золото, при цене последней сделки в 1772, находится находится ниже исторического максимума на 10%.

- С учётом инфляции, золото, при цене последней сделки в 1772, находится находится ниже исторического максимума на 17%.

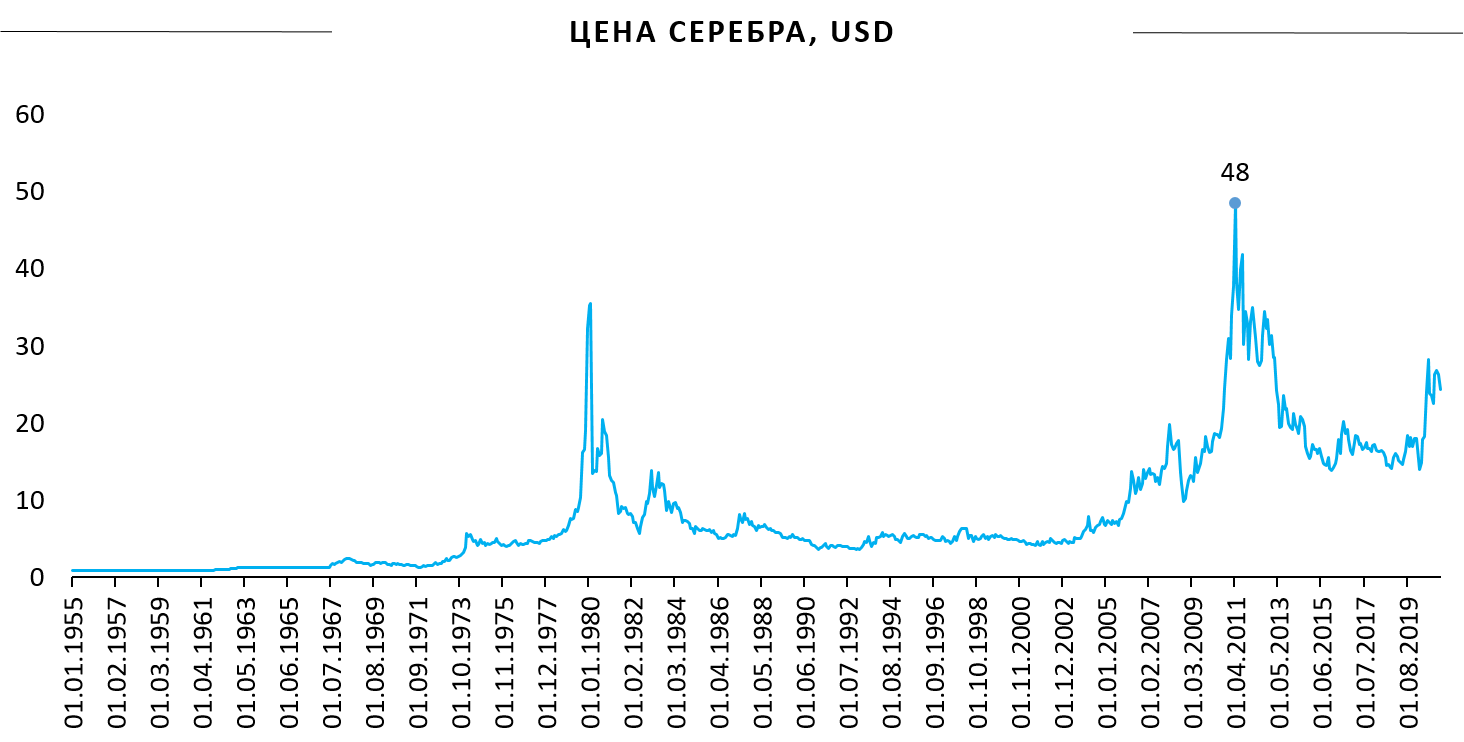

Серебро

- Без учёта инфляции, серебро, при цене последней сделки в 26, находится находится ниже исторического максимума на 46%.

- С учётом инфляции, серебро, при цене последней сделки в 26, находится находится ниже исторического максимума на 23%.

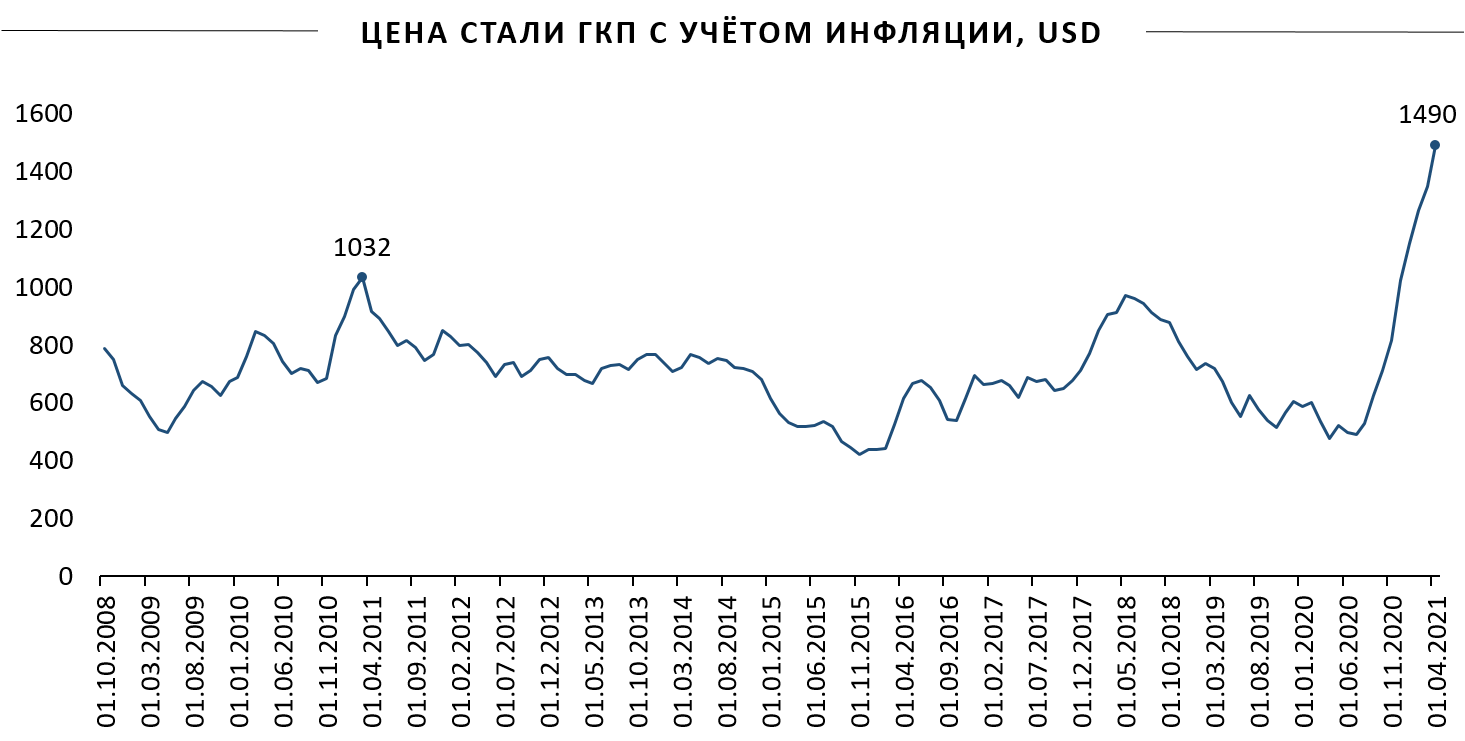

Сталь ГКП

- Без учёта инфляции, сталь ГКП, при цене последней сделки в 1490, находится находится на историческом максимуме.

- С учётом инфляции, сталь ГКП, при цене последней сделки в 1490, находится находится на историческом максимуме.

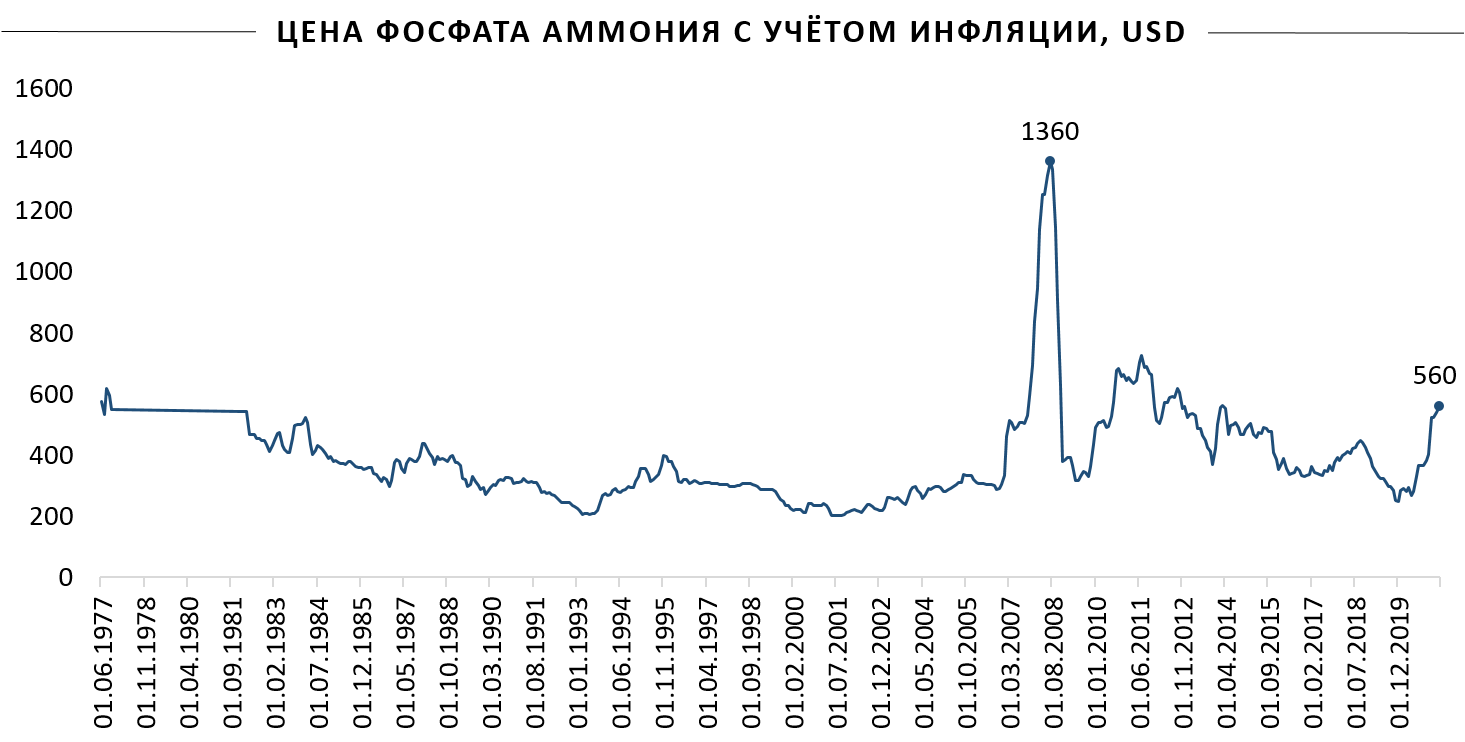

Фосфат аммония (DAP)

- Без учёта инфляции, фосфат аммония, при цене последней сделки в 560, находится находится ниже исторического максимума на 48%.

- С учётом инфляции, фосфат аммония, при цене последней сделки в 560, находится находится ниже исторического максимума на 59%.

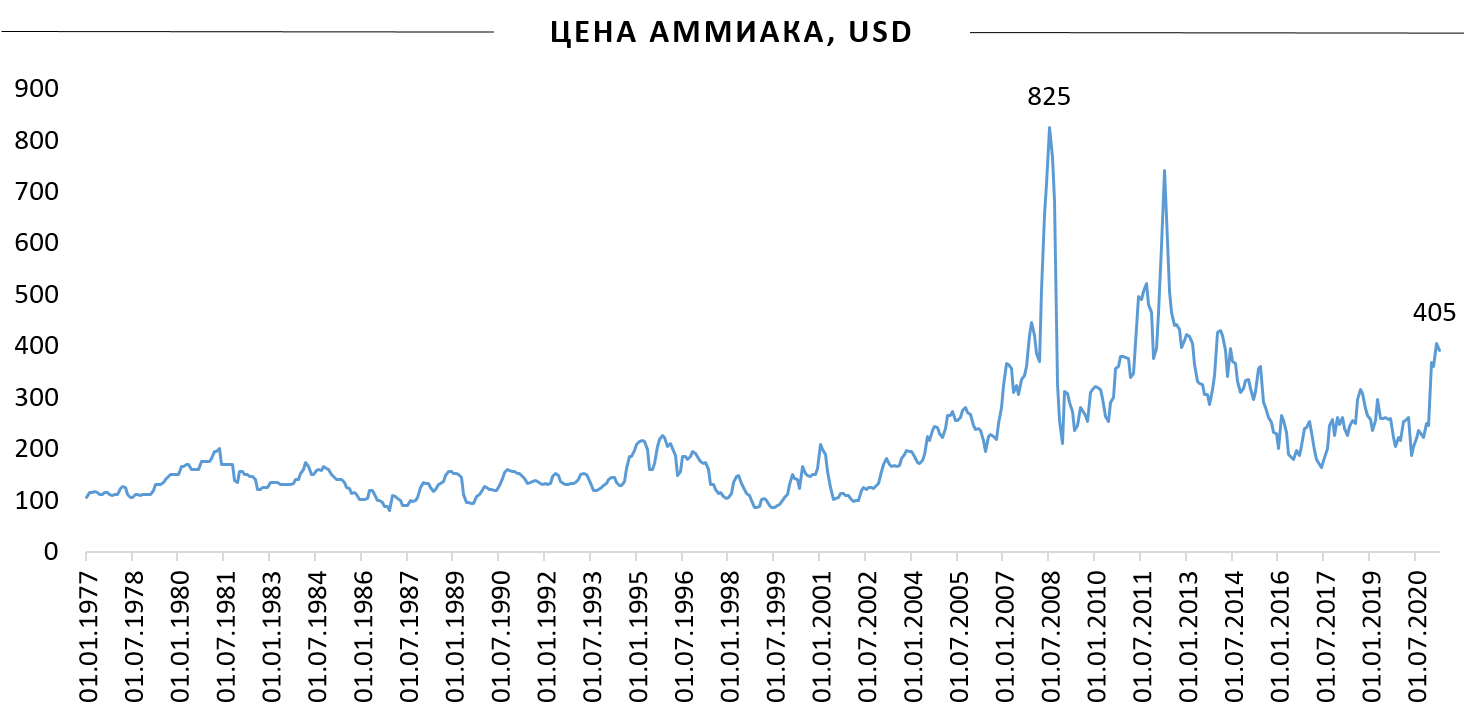

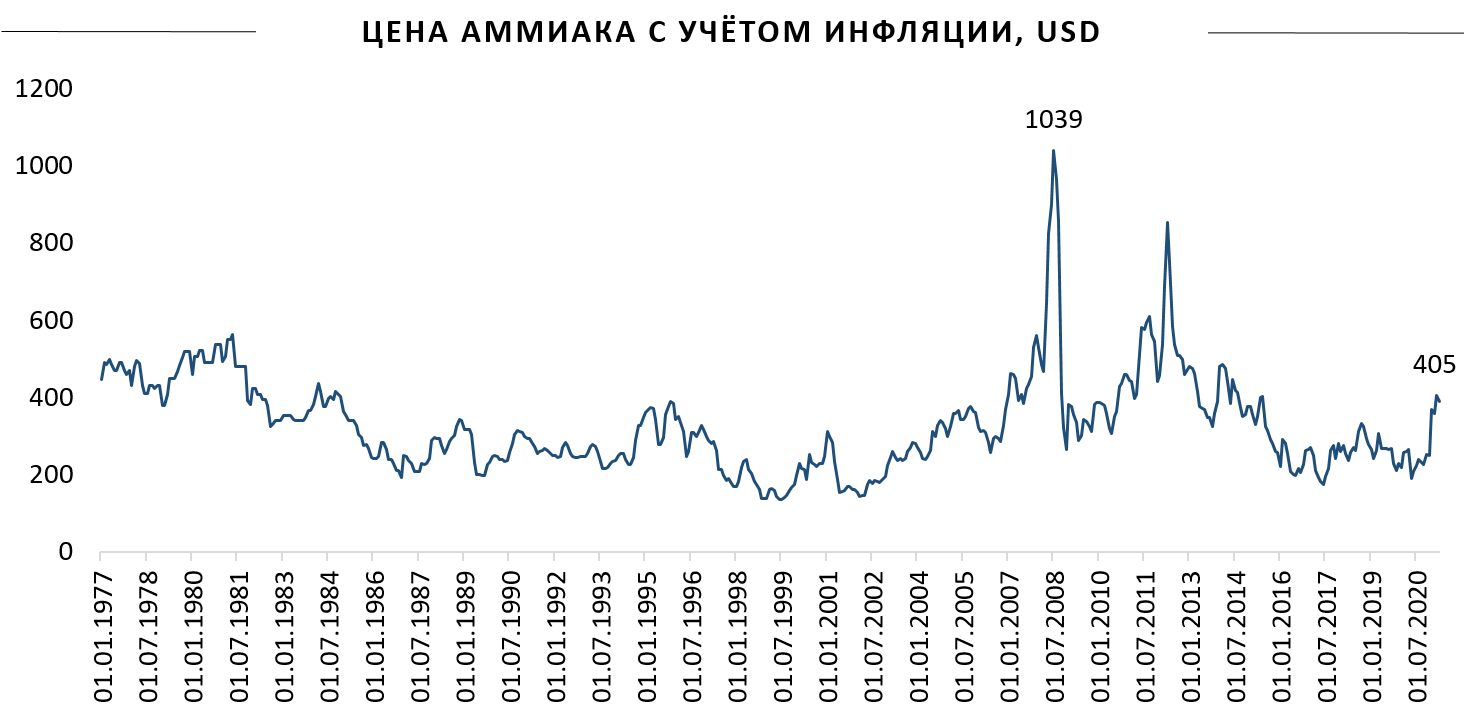

Аммиак

- Без учёта инфляции, фосфат аммония, при цене последней сделки в 405, находится находится ниже исторического максимума на 53%.

- С учётом инфляции, фосфат аммония, при цене последней сделки в 405, находится находится ниже исторического максимума на 62%.

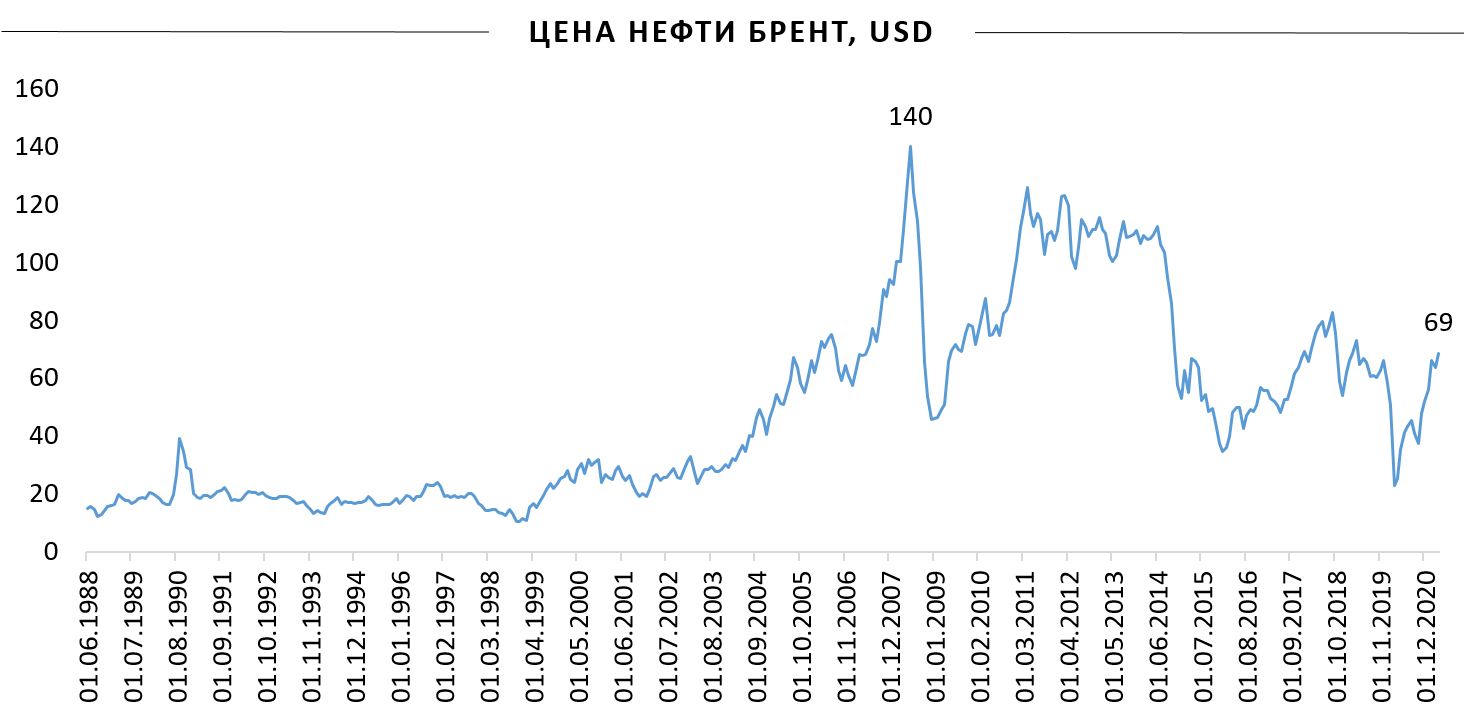

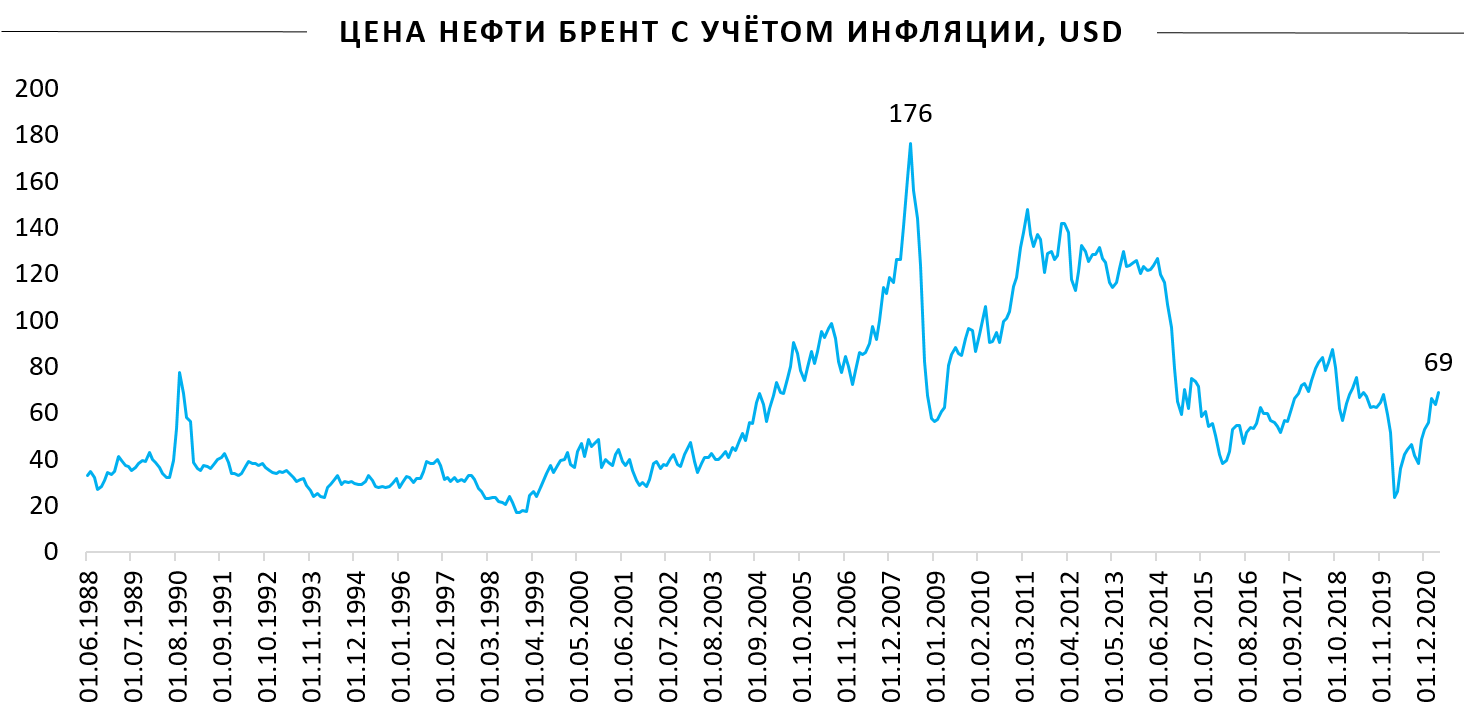

Нефть Брент

- Без учёта инфляции, нефть брент, при цене последней сделки в 69, находится находится ниже исторического максимума на 51%.

- С учётом инфляции, нефть брент, при цене последней сделки в 69, находится находится ниже исторического максимума на 61%.

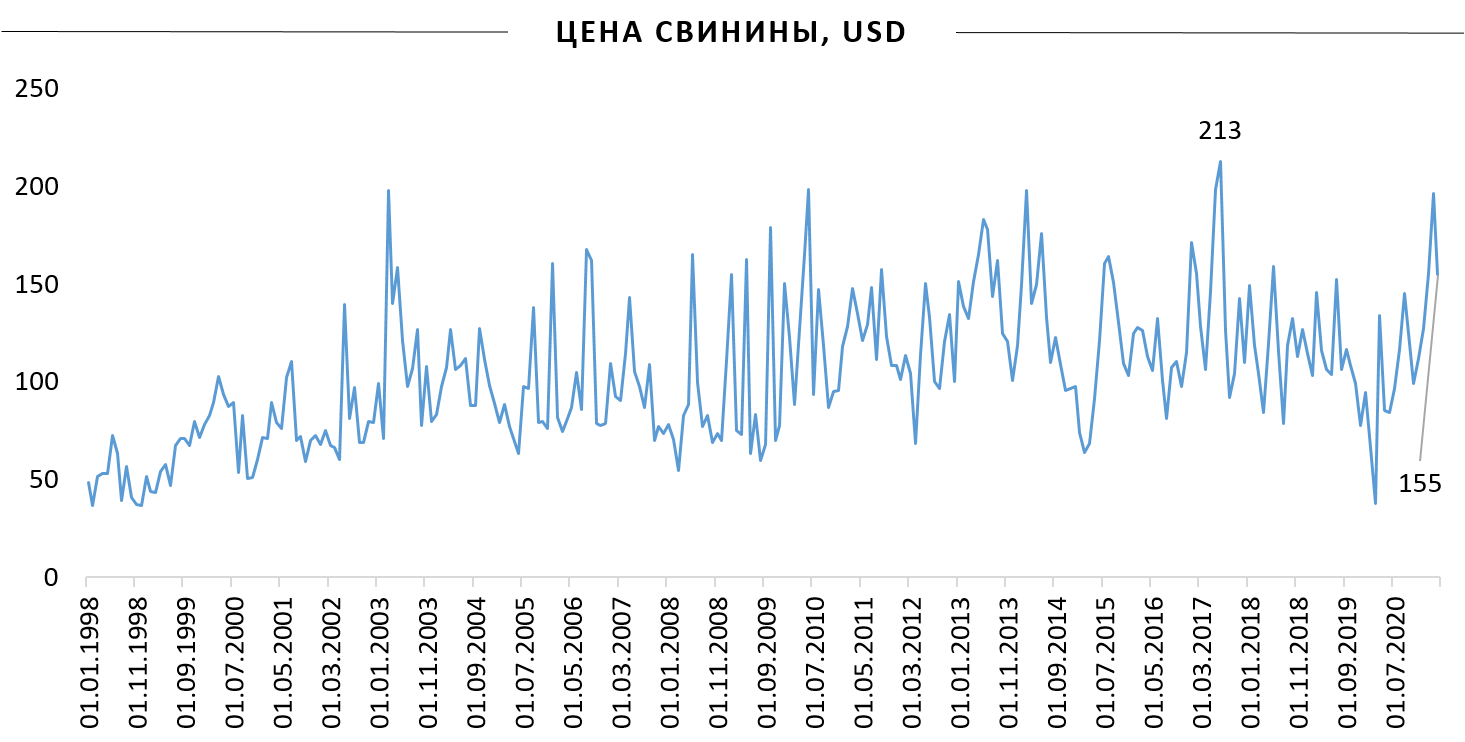

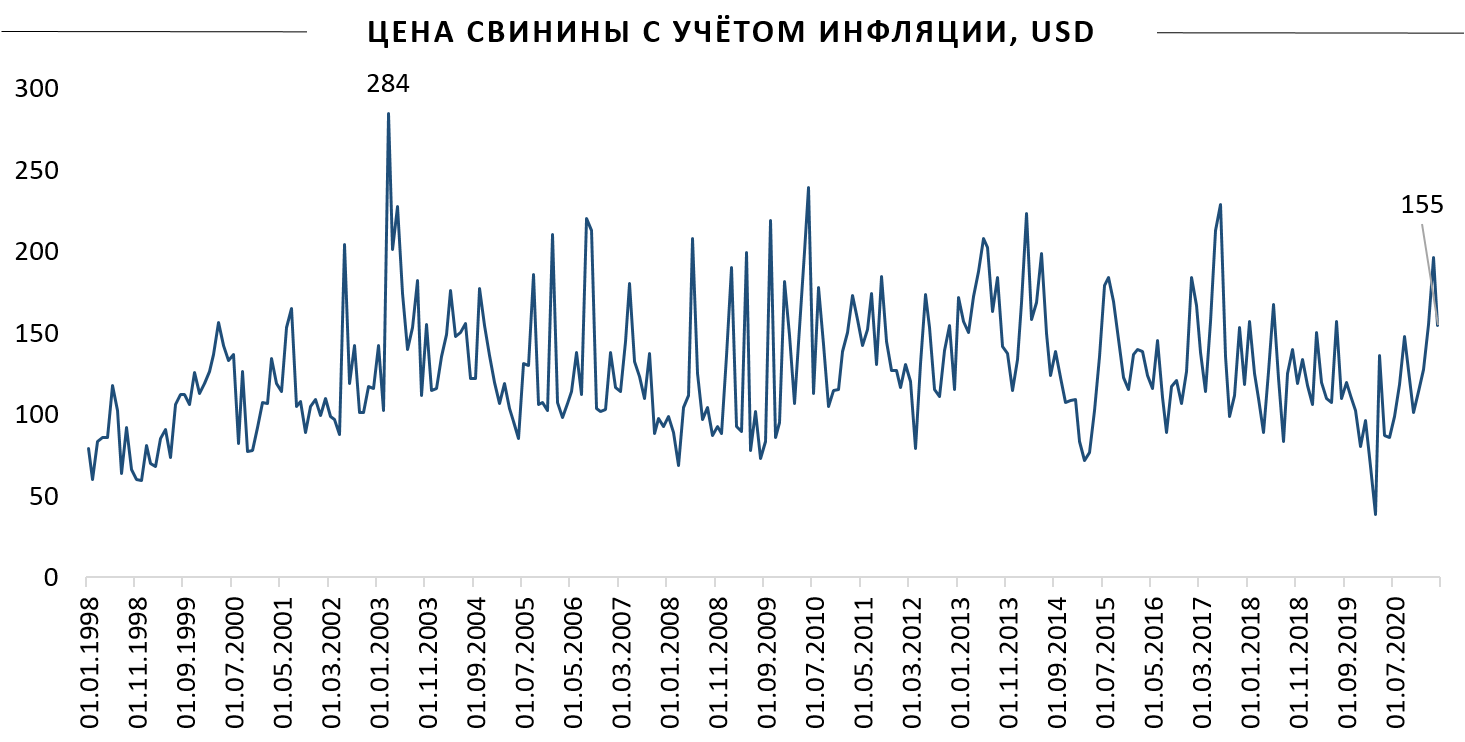

Свинина

- Без учёта инфляции, свинина, при цене последней сделки в 155, находится находится ниже исторического максимума на 37%.

- С учётом инфляции, свинина, при цене последней сделки в 155, находится находится ниже исторического максимума на 46%.

Выводы

- Некоторые товары находятся на максимумах, но у большинства ещё есть запас роста.

- Инфляционные ожидания растут, но пока не достигли критических значений, следим за ситуацией.

Таким образом, инвестиции в определённых производителей товаров всё ещё выглядят привлекательно.