Искусство шорт-селлинга.

Holy FinanceПеревод статьи Марка Рубенштейна, Net Interest.

Оригинал и многое другое в моём телеграмм-канале

“Рынок без медведей был бы подобен стране без свободной прессы. Некому было бы критиковать и сдерживать ложный оптимизм, который всегда приводит к катастрофе”. — Бернард Барух

Среди всех видов финансовой деятельности короткие продажи остаются одним из самых непонятых. Многим практика продажи чего-то, чем вы не владеете, с намерением выкупить это позже по более низкой цене кажется... абстрактной. Мало кого смущает идея покупать по низкой цене и продавать по высокой, но переверните хронологию, и это посеет путаницу.

Даже The Wall Street Journal, авторитетной газете, ориентированной на бизнес, часто приходится объяснять эту концепцию своим читателям. Когда центральный банк России запретил короткие продажи в начале конфликта на Украине, The Wall Street Journal сообщила, что регулятор “приказал брокерам прекратить разрешать трейдерам делать ставки против российских акций, практика, известная как короткие продажи (шорт)”.

Далее говорилось: “Продавцы коротких позиций занимают акции, которые, по их мнению, переоценены, и немедленно продают их, надеясь выкупить акции по более низкой цене, когда их нужно будет вернуть, и прикарманить разницу”.

Короткие продажи так же стары, как и рынки. С тех пор, как существовали централизованные рынки, трейдеры хеджировали риски и спекулировали на ценах. Но поскольку они извлекают выгоду из плохих новостей и прибегают к такому очевидному трюку, открывая позиции, продавцы коротких позиций на фондовом рынке считаются простыми злодеями.

Первым коротким продавцом был Исаак ле Мэр, один из основателей Голландской Ост-Индской компании. Вступив в конфликт со своими коллегами-директорами, ле Мэр ушел из компании и начал делать ставки против нее. Когда акции упали, он и другие короткие продавцы стали козлами отпущения. В 1610 году директора компании написали правительству, заявив, что “нападения медведей, которые обычно принимают форму коротких продаж, причинили и продолжают наносить неизмеримый ущерб невинным акционерам, среди которых можно найти много вдов и сирот”.

Это тема, которая гремела на протяжении веков. На слушаниях по делу о крахе Lehman Brothers через три недели после того, как компания подала заявление о банкротстве, бывший генеральный директор Дик Фулд обвинил ряд “дестабилизирующих факторов”, среди которых короткие продажи. В недавно опубликованных мемуарах его коллега из Morgan Stanley обвинил коротких продавцов в “разрушении легендарной франшизы, созданной почти за три четверти века упорного труда и добросовестности”.

Аналогичное осуждение было выдвинуто против другого продавца коротких позиций на этой неделе, Hindenburg Research. Фирма заняла короткую позицию по ценным бумагам, связанным с Adani Group, одним из крупнейших конгломератов Индии, и опубликовала отчет, обвиняющий компанию в мошенничестве с бухгалтерией. Адани ответили собственной атакой. В частности, это ставило под сомнение мотивы Гинденбурга. “Гинденбург опубликовал этот отчет не по каким-либо альтруистическим соображениям, а исключительно из эгоистичных побуждений”, - говорилось в нем, указывая, что, будучи продавцом, фирма “зафиксировала бы огромную прибыль” от падения цен на ценные бумаги, связанные с Adani.

Но, с точки зрения Гинденбурга, потребовалось много работы, чтобы извлечь какую-либо выгоду. Отчет фирмы стал кульминацией двухлетнего расследования. И риск потерь высок, поскольку Адани “оценивает соответствующие положения законов США и Индии для принятия мер по исправлению положения и карательных мер в отношении Hindenburg Research”. Если ошибка поддается проверке, репутации фирмы, скорее всего, будет нанесен больший ущерб, чем при аналогичном ошибочном звонке в долгосрочной перспективе.

В более общем плане, не так-то просто зарабатывать деньги на шортах. По данным S3 Partners, нью-йоркской консалтинговой компании, специализирующейся на отслеживании коротких позиций, совокупная прибыль от коротких продаж в прошлом году составила 300 миллиардов долларов на фоне падения фондовых рынков. Но это просто компенсирует часть убытков в размере 572 миллиардов долларов, понесенных за предыдущие три года.

И этот год определенно не был приятным.

“Короткие продажи - это показуха, длинные инвестиции - ради денег”, - говорит бывший менеджер хедж-фонда Рассел Кларк. Но шоу не ставит еду на стол, так почему же короткие продавцы беспокоятся?...

Искусство коротких продаж

Короткие продажи бывают разных оттенков.

На начальном уровне его можно использовать для хеджирования портфелей. В отличие от взаимных фондов, которые постоянно сохраняют довольно полную подверженность рынку, хедж-фонды могут регулировать подверженность, изменяя количество наличных, которые они имеют, или открывая короткие позиции, чтобы хеджировать некоторые из своих длинных позиций. Некоторые фонды – так называемые нейтральные к рынку фонды - заходят так далеко, что вообще хеджируют рыночные риски. Согласно данным, собранным Eurekahedge, доходность этих фондов в прошлом году составила 2,0%, что лучше рынка, который снизился на 19,4% в США. С 2000 года стратегия превзошла рыночные показатели – рост на 190% против рыночной доходности в 160% – и, учитывая всего два года простоя и максимальную просадку в 5,6%, она также устраняет волатильность, обычно связанную с инвестированием на фондовом рынке.

Другие фонды сохраняют долгосрочный уклон, хотя и не такой длительный, как взаимный фонд. По данным Goldman Sachs, у фундаментальных длинных/коротких фондов на его платформе в ноябре прошлого года чистая длинная позиция составляла в среднем 48% – это означает, что на каждые 100 долларов активов, находящихся под управлением, их рыночный риск составлял всего 48 долларов. Этот риск отражает сочетание длинного портфеля с привлечением заемных средств, где позиции составляют 1,12х активов под управлением, и короткого портфеля, эквивалентного 0,64х активов. Другими словами, на каждые 100 долларов активов, находящихся под управлением, эти фонды имеют длинный портфель с привлечением заемных средств в размере 112 долларов и компенсирующий короткий портфель в размере 64 долларов.

Неудивительно, что, учитывая спад на рынках в прошлом году, показатели длинных/коротких фондов были не такими хорошими, как рыночно нейтральные – фонды длинных/коротких акций в совокупности снизились на 8,4%. И то, что они устраняют в рыночном риске, они компенсируют в базовом риске. Представьте, что короткие позиции на 64 доллара выросли в то же время, как длинные позиции на 112 долларов упали. Теперь у вас на руках проблема на 176 долларов, а не на 48.

Все чаще многие из этих фондов используют биржевые фонды (ETF) для управления своими короткими позициями, отражая требования сектора в шорте, а не требования акций. Фонды на платформе Goldman Sachs управляли совокупным коротким портфелем в размере 730 миллиардов долларов в ноябре, но 180 миллиардов из них были ETF.

Это не значит, что деньги нельзя заработать на коротких позициях по отдельным акциям. В прошлом году, по данным S3 Partners, короткие продавцы зафиксировали прибыль в размере 15,8 миллиарда долларов от продажи акций Tesla, поскольку акции упали на 65%. Но постоянно зарабатывать деньги на шортах очень сложно. Одна из причин заключается в том, что акции, как правило, растут с течением времени: вы не получите несколько лет подряд снижения стоимости акций на 65%.

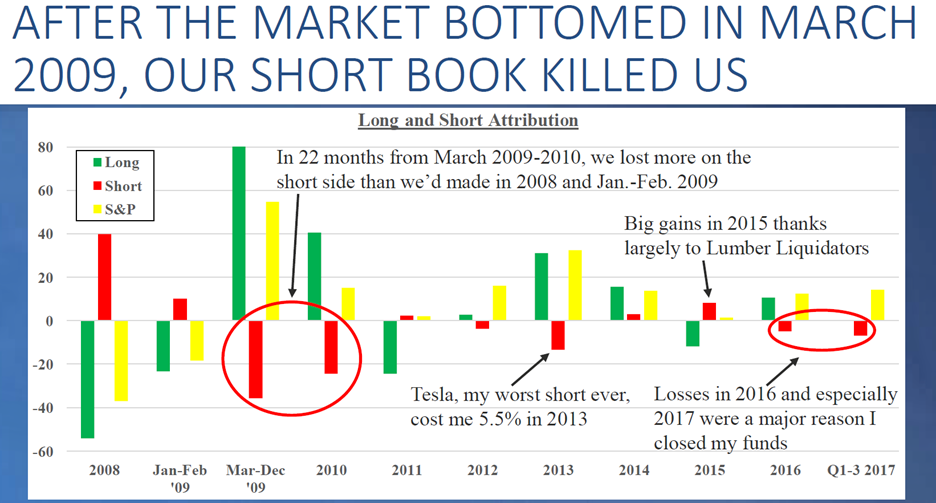

Возьмем случай с управляющим хедж-фондом Уитни Тилсон. Тилсон начал открывать короткие позиции в 2002 году. К концу 2007 года он постепенно увеличил объем своей короткой позиции до 20%. Когда разразился финансовый кризис, он увеличил объем своей короткой позиции до 60% к 2008 году. В течение следующих 12 месяцев это принесло свои плоды, но затем он потерял всё. За 22 месяца с марта 2009 года по конец 2010 года он потерял на коротких позициях больше денег, чем заработал во время финансового кризиса. В последующие годы он добился небольшой прибыли за три года, но потерял больше за остальные четыре – включая 5,5%-ный убыток по Tesla в 2013 году, “мой худший шорт за всю историю”.

“За свои 15 лет коротких продаж я заработал много денег в 2008- начале 2009 и 2015 годов, но в остальном в основном потерпел поражение”, - сказал он. Помимо потери больших денег, его деятельность по коротким продажам также “отняла огромное количество времени”.

Еще одна причина, по которой короткие продажи затруднительны, заключается в инвертированном соотношении риска и доходности, которое они представляют. В отличие от длинного инвестирования, где потенциал роста неограничен, а убыток ограничен вашими первоначальными инвестициями, при коротких продажах потенциал роста ограничен 100%, а убыток неограничен. Это порождает весьма специфические проблемы управления рисками.

В своей превосходной книге “Хеджирование” (Hedgehogging) бывший стратег Morgan Stanley и управляющий хедж-фондом Бартон Биггс рассказывает историю Джока Робинсона, управляющего фондом (псевдоним), чья специальность заключалась в "открытии гигантских коротких позиций по акциям, рост которых в лучшем случае был бы дико оптимистичным прогнозом, а в худшем - мошенничеством".

Робинсон открыл короткую позицию по компании Casino Resorts, акции которой быстро пошли вверх. По мере дальнейшего роста Робинсон увеличивал свою позицию, наблюдая за ростом цен с 16 до 20 и с 25 до 30. Он выставил ордер на продажу большего количества, если акции когда-нибудь поднимутся до 35. Это произошло. Робинсон был более чем когда-либо убежден в том, что компания переоценена, но руководство представило себя хорошо, и акции продолжали расти.

Когда цена достигла 60, Робинсону начали поступать звонки с просьбой вернуть акции, которые он одолжил для шорта. В некоторых случаях он не мог осуществить возврат, и его позицию покупали враждебно настроенные брокеры, поднимая цену еще выше. Вскоре они достигли 80-ти долларов. К тому времени Робинсон потерял 100 миллионов долларов, потеряв 22% своего фонда за четыре месяца. Он начал получать отчаянные звонки от клиентов с просьбами о выкупе, вынуждая его выкупать акции, чтобы покрыть короткую позицию или позволить позиции стать еще большим процентом от его фонда. Почувствовав смертельную спираль, трейдеры начали спекулировать на том, что его фонд исчерпан и он будет вынужден ликвидироваться, что потребует от него выкупа большей части его акций. Цена поднялась еще выше. Главный брокер Робинсона требовал большей маржи по мере роста позиции, что вынуждало его продавать другие акции в своем портфеле. Вскоре Casino Resorts составляло 40% его портфеля, а сейчас его цена составляет 90.

К этому моменту с Робинсона было достаточно. Он сказал своему трейдеру начать выкуп акций, чтобы покрыть свою короткую позицию. Появились новости, и цена выросла до 100. Когда он закончил, фонд Робинсона сократился с 400 миллионов долларов до 80 миллионов. Он был практически не у дел.

Не имело значения, что он был прав. Со стороны Робинсон наблюдал, как акции упали обратно до 60 после того, как он прекратил покрытие. В течение двух месяцев этот показатель вернулся к 45, а в последующие годы снизился до диапазона от 5 до 10.

Джок Робинсон действовал в начале 1980-х, но его история неподвластна времени. В 2008 году короткие продажи были вытеснены в Volkswagen; в 2021 году они были вытеснены в GameStop.

И Робинсону даже не пришлось бороться с требованиями раскрытия информации. В то время как ходили слухи о его позиционировании, официально ничего не транслировалось. В наши дни многие юрисдикции требуют, чтобы фонды раскрывали свои короткие позиции. В Великобритании публичное уведомление об акциях должно быть сделано, когда чистые короткие позиции по акциям достигают 0,5% от выпущенного акционерного капитала соответствующей компании. Результаты ежедневно публикуются в электронной таблице Excel. Прямо сейчас, например, самая большая короткая позиция на рынке - это короткая позиция Odey Asset Management в Metro Bank.

Даже там, где раскрытие информации не требуется, уровни коротких процентных ставок известны, и часто имеет смысл избегать коротких позиций по акциям с высокой короткой процентной ставкой. Даже если у вас есть способность переносить некоторую волатильность, вы, возможно, не захотите продавать те же акции, что и Джок Робинсон, когда он ликвидируется.

Активист Коротких продаж

На своем собрании акционеров в 2006 году Уоррен Баффетт размышлял о трудностях управления короткими позициями. “Нет ничего плохого, как такового, в том, чтобы продавать в шорт”, - сказал он. “Я бы сказал, что это очень, очень трудный способ зарабатывать на жизнь. Это часто бывает болезненно не только в финансовом плане, но и в эмоциональном”.

Он продолжает: “У меня, наверное, была сотня идей о том, что следует зашортить, и я бы сказал, что почти каждая из них оказалась правильной. И я готов поспорить, что если бы я попытался сделать это и заработать на этом деньги, я, вероятно, потерял бы деньги, мне было бы невесело, а альтернативные издержки... были бы огромными. Потому что, если кто-то занимается чем-то полу-мошенническим, он, вероятно, довольно хорош в этом, и он работает над этим полный рабочий день, и какое-то время они преуспевали, и они могут продолжать преуспевать. И если они преуспеют, и вы войдете в X, и он увеличится до 5X, вы знаете, все, на что вы надеетесь через некоторое время, это то, что он снова вернется к X или что-то в этом роде. Это очень сложная психологическая игра. Немногие люди могут быть хорошо приспособлены для этого”.

Баффетт прав. Когда Дэвид Эйнхорн выиграл с ним благотворительный обед в 2003 году, Эйнхорн захотел обсудить короткометражку, которую он недавно поставил в Allied Capital. Баффетт заметил, что, хотя Allied - это всего лишь одна позиция в портфеле Einhorn, для компании и ее руководства это целая игра, поэтому они будут говорить и делать то, чего не стал бы делать инвестор, чтобы выиграть. Пять лет спустя Эйнхорн опубликовал сагу о своем шорте Allied в книге "постоянно дурача некоторых людей". Управление этим отняло у него огромное количество времени, поскольку компания сопротивлялась и призывала регулирующие органы расследовать дело Эйнхорна о манипулировании акциями. “Короче говоря, это было не то, чего я ожидал, но и катастрофой это не стало”, - написал он в своем первом издании.

В финансовом отношении у него дела шли лучше, чем у других. Джон Хемптон, менеджер хедж-фонда, который посоветовал журналисту FT Дэну Маккраму взглянуть на Wirecard, признался, что он никогда не зарабатывал никаких денег на своем шорте Wirecard. Ennismore Fund Management, чей менеджер Лео Перри также помогал Маккраму в его расследовании, действительно сумел получить небольшую прибыль в размере около 10 миллионов долларов при размере фонда в 500 миллионов долларов. Но это было после шести лет работы. “Стоит ли оно того?” - спрашивает Перри. “Я должен сказать "да", потому что я все еще в бизнесе. Но я бы не рекомендовал короткие продажи, если вы хотите жить без стрессов”.

Помимо инвесторов с короткими позициями, Баффет выделяет другой вид коротких продавцов - специализированный фонд коротких продаж. “Я бы никогда не вложил деньги в короткий фонд, но не потому, что считал бы это этически неправильным. Я просто думаю, что они вряд ли заработают деньги”.

Специализированные короткие фонды появились в начале 1980-х годов. Первая, Feshbach Brothers, была основана в 1982 году близнецами Джо и Мэттом Фешбахами и коллегой Томом Бартоном. На пике своего развития фонд управлял 600 миллионами долларов. Братья воспринимали себя как детекторы шумихи, выполняющие важную сторожевую функцию для общественности. Они искали короткие позиции по четырем характеристикам: переоценка, фундаментальная проблема в компании, слабое финансовое состояние и слабое или нечестное управление. “Мы шортим акции там, где негатив настолько перевешивает позитив, что со временем рынок не может просто отмахнуться от плохих новостей – в конечном итоге цена акций отразит это”, - сказал Джо Фешбах Кэтрин Стейли, автору книги "Искусство коротких продаж". (The Art of Short Selling.)

Их первым шортом был Universal Energy, акциями которой, по их мнению, манипулировали инсайдеры. Акции быстро рухнули и создали модель для последующих идей. Фешбахи провели интенсивную работу, которая иногда приводила к информационному избытку. Но они не сочли полезными визиты в компанию или переговоры с аналитиками с Уолл-стрит: “Компания не смогла добиться хороших результатов без помощи руководства”. В наши дни компании, подверженные коротким продажам, часто жалуются на то, что фонды не идут им навстречу, прежде чем раскрывать свои позиции. Но в этом-то как раз и суть; в рыночной среде, в которой вся информация обязательно является общественным достоянием, права на ответ не существует.

Джим Чанос также рано вышел на специализированный рынок коротких продаж, основав свой фонд Kynikos Associates в 1985 году. Чанос получил признание за выявление мошенничества в Enron, благодаря чему акции компании упали со средней цены в 79,14 доллара в 2000 году по декабрь 2001 года, когда они рухнули до 60 центов. Десять лет назад он управлял более чем 5 миллиардами долларов, но рост рынков взял свое; на последнюю дату подачи заявки (март 2022 года) активы под управлением его фонда сократились до 288 миллионов долларов.

Чтобы снизить свой риск и повлиять на динамику цен на акции, продавцы коротких позиций все чаще обнародуют свои позиции, публикуя отчеты. В прошлом году, по данным Breakout Point, было запущено 113 новых крупных шорт-кампаний, что в среднем привело к снижению цен на 31% после публикации отчета. В 33 случаях снижение составило более 50%. До сих пор в этом году было еще несколько, включая доклад Гинденбурга об Adani.

Модель вызывает резкую критику со стороны компаний, на которые она распространяется, но, помогая контролировать рынки, широкое распространение исследований играет важную роль. “Мы критикуем эту компанию не потому, что у нас шорт; у нас шорт, потому что мы критикуем эту компанию”, - сказал Дэвид Эйнхорн.

Даже при активистском уклоне коротким продавцам по-прежнему трудно зарабатывать деньги. “Я мог бы заработать гораздо больше денег с гораздо меньшими травмами, если бы несколько лет назад сказал, что мы собираемся создать фонд, ориентированный на лонг и долгосрочную перспективу”, - говорит Карсон Блок, основатель фирмы по шорт-продажам Muddy Waters Research. Но у людей, которые это делают, есть и другие стимулы. “У нас, вероятно, есть убеждение... что мы умнее многих окружающих нас людей, даже людей, которые более успешны и популярны, чем мы, и у нас, вероятно, есть жгучее желание показать им это!”

На протяжении многих лет короткие продажи привлекали внимание к Enron, Lehman Brothers и множеству других плохих компаний. Поступая таким образом, они улучшают определение цен для всех участников рынка, одновременно помогая бороться с мошенничеством. По мере роста процентных ставок доходность денежных средств, которую короткие продавцы получают при продаже акций, возрастает, что делает короткие продажи структурно более прибыльными. Это, а также успех таких фирм, как Hindenburg, скорее всего, привлекут больше капитала. От этого всем будет лучше.