Инвестирование в стиле "моментум"

SGCapitalВ последнее время все большую популярность приобретают стратегии так называемого факторного инвестирования. По данным агентства Morningstar, активы биржевых инструментов, управляемых на базе различных «факторов», выросли с 2000 года с нуля почти до 800 млрд. долларов. На шкале между «пассивными» индексными стратегиями, объясняющими взрывной рост объема активов в ETFи «активными» стратегиями, которые используют паевые и хедж-фонды, стратегии факторного инвестирования расположены где-то посередине. С одной стороны, отбор активов в них по определению производится на основе определенных критериев (факторов), что сближает их с активным управлением. С другой стороны, эти факторы представляют собой проверенный временем набор правил, на которые влияние управляющего строго ограничено, что ближе к пассивному подходу.

К наиболее популярным «факторам» относятся: value (стоимость), size (размер или капитализация), quality (качество финансовых и бизнес-показателей), lowvol (низкая волатильность) и momentum (инерция).

«Моментум»-инвестирование основано на том же принципе, что и первый закон Ньютона, но в применении к финансовым инструментам. По законам физики, если тело движется в определенном направлении, то при отсутствии внешнего воздействия оно в следующий момент времени продолжит это движение, а не развернется. Базовая идея «моментум»-инвестирования состоит в том, что те активы, которые росли опережающими темпами на протяжении предыдущих Х месяцев (период формирования), с высокой вероятностью продолжат опережающую динамику в следующие Y месяцев (период удержания).

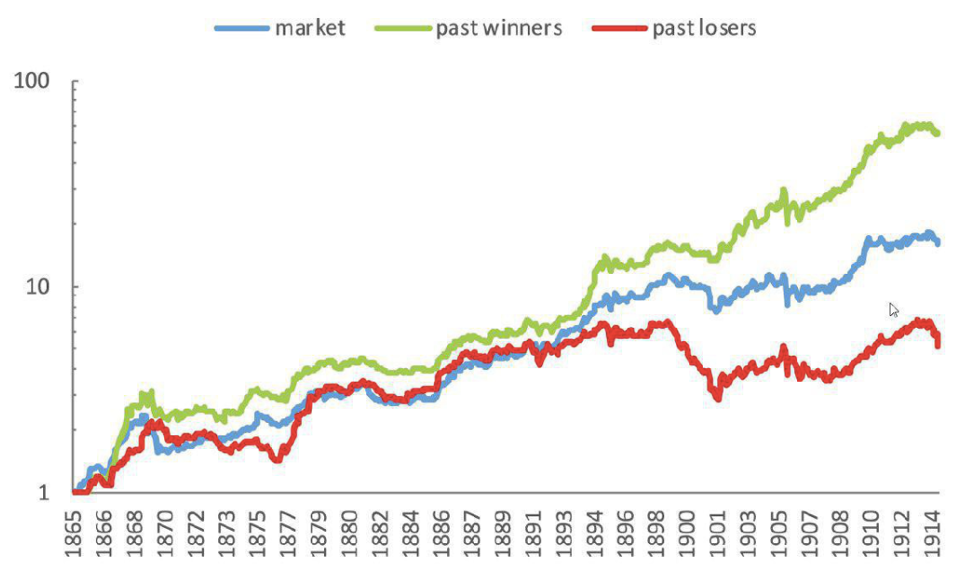

Не будет преувеличением сказать, что «моментум» является, пожалуй, самым старым и изученным инвестиционным фактором. В работе под названием «Momentum Cycles and Limits to Arbitrage- Evidence from Victorian England and Post-Depression US Stock Markets» авторы показали, что он работал еще в викторианскую эпоху в Англии. Еще в одной работе, «Two Centuries of Price Return Momentum» приведены доказательства того, что данный подход работал на рынке акций США, начиная с 1801 года. Совсем недавно компания AlphaArchitect, занимающаяся количественными исследованиями рынка, опубликовала работу «Momentum Factor Investing in Russia», в которой был протестирован «моментум»-подход на российских акциях, торговавшихся на Санкт-Петербургской бирже в период с 1865 по 1914 год. Принцип отбора акций был предельно простой: каждые 6 месяцев весь список ранжировался по доходности за предыдущие 6 месяцев и делился на три равные части. Доходность модельного портфеля, состоявшего в равных долях из акций верхней трети, оказалась в разы выше доходности портфеля из акций нижней трети и доходности рыночного индекса SPSE(см. Рис. 1)

На первый взгляд, тот факт, что «моментум» работал и работает несмотря на то, что он исследован вдоль и поперек и широко известен, довольно удивителен. Даже «отцы-основатели» теории эффективного рынка Юджин Фама и Кен Френч в одной из своих работ 2008 года признали буквально следующее:

«Моментум является основной рыночной аномалией. Акции, показавшие низкую доходность за последний год, склонны приносить меньшую доходность в следующие несколько месяцев, в то время как акции с высокой прошлой доходностью склонны и дальше приносить повышенную доходность».

Трудно объяснить живучесть фактора «моментум» другими причинами, кроме как особенностями человеческой психологии. Появление такой науки, как «поведенческие финансы», может помочь в понимании причин, по которым этот фактор продолжает работать. До тех пор, пока человек остается человеком и подвержен влиянию гормонов и связанных с ними эмоций, его решения часто будут нерациональными. К основным особенностям психологии, благодаря которым работает «моментум», можно отнести следующие:

- Страх и избегание потерь. Он вынуждает инвесторов продолжать удерживать падающий в цене актив из-за боязни зафиксировать убыток. Даже если уже понятно, что цена будет ниже.

- Жадность. Из-за нее инвесторы часто передерживают сильно выросший актив в надежде урвать еще немного прибыли.

- Излишняя самоуверенность. Как известно, большинство студентов и водителей искренне верят, что они лучше "среднего", что невозможно, в принципе. То же касается и большинство инвесторов.

- Поиск подтверждения. Инвесторы часто, находясь в неверной позиции, для самоуспокоения реагируют только на позитивные новости по их активу и игнорируют негативные, не получая всей картины целиком.

Кроме этого, «моментум» часто труднее понять и принять с точки зрения логики. Например, всем интуитивно понятна мысль о том, что нужно купить подешевевший актив, дождаться, когда он отрастет до справедливой стоимости и продать. Это подход «value». С «моментум» все иначе. Тут предлагается купить актив, который уже вырос, чтобы продать его еще дороже. По сути, это пресловутый подход "режь убытки и оставляй прибыльные позиции". Он очень хорош в теории, но трудно реализуем на практике для «среднего» инвестора.

Дальше, «моментум» часто обвиняют в том, что этот подход "гонится за прошлой доходностью". Но это также от недопонимания. Да, он за ней гонится, но делает это не хаотично, а системно, на основе определенного набора правил. То есть, исключив эмоции из процесса принятия решений. Почему бы и нет, если работает?

Конечно, и у этого подхода есть свои ограничения и недостатки. Например, мой опыт показывает, что он лучше работает на классах активов, а не на отдельных бумагах. Или, он предполагает относительно частую ребалансировку, которая может иметь налоговые последствия. Также, в случае резкого провала рынков «моментум» не спасет, а краткосрочно может вызвать сильную просадку по портфелю. И, вообще, этот подход далеко не для всех, так как в инвестициях важен психологический комфорт и вера в сам процесс - комбинация, которая помогает "не менять лошадей на переправе".

По сути, инвестиционный процесс на основе фактора «моментум», то есть, покупка и удержание в портфеле наиболее сильных активов, позволяет обернуть в свою пользу иррациональное поведение участников рынка. До тех пор, пока на цены активов продолжают оказывать влияние люди с их эмоциями (а «роботы» ситуацию не изменят до тех пор, пока их тоже создают люди), дисциплинированный и основанный на следовании правилам подход к управлению портфелем будет приносить преимущество тем, кто способен его строго придерживаться.