Инвестиционная идея №48

Артем ЧотийКомпания: Altria (MO)

Сектор: Consumer Staples

Тип Идеи: Долгосрочная / Дивидендная

Целевая доля портфеля: 5%

Риск: Средний

Описание идеи:

Altria Group – один из гигантов потребительских товаров в области табачных продуктов, алкогольной продукции и не-сигаретных продуктов для курения.

Помимо сигаретного портфеля есть несколько инвестиций в долгосрочные активы, которые могут прийти на смену курению. Например:

· 45% в Cronos group (производитель каннабиса с капитализацией около 4 млрд $);

· Около 10% в производителе алкогольных напитков BUD (Budweiser и прочее);

· 35% доля в производителе электронных сигарет JUUL;

· 80% некоторых компания холдинга Burger Sohne Holding AG, занимающихся жевательным табаком.

Также есть партнерство с Philip Morris по продвижению электронных сигарет IQOS - Altria продает их в США, а PM - за пределами США.

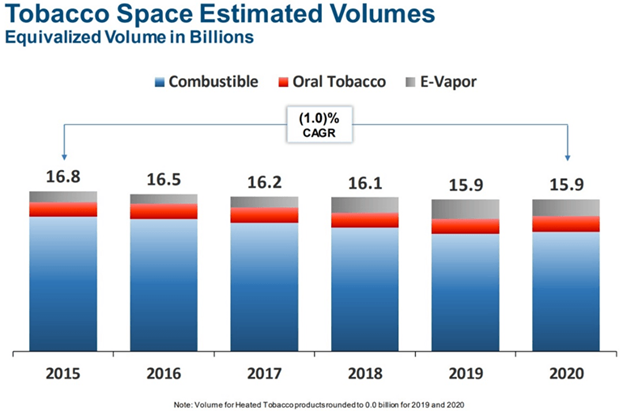

Очевидно, компания знает, что курение не становится популярнее (хотя скорость спада очень мала и колеблется где-то в районе 1-3 % в год в объеме проданных сигарет).

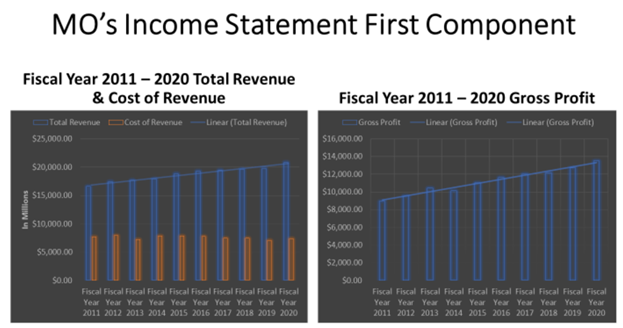

Поэтому компания повышает цены и снижает себестоимость, как показано ниже, а также совершает инвестиции в отдельные бизнесы с более потенциальным рынком.

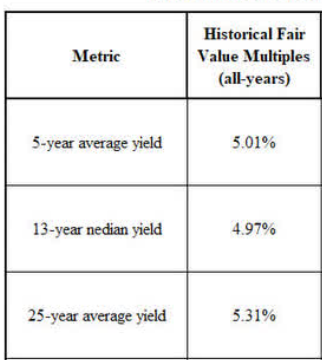

Нас Altria интересует как дивидендный бизнес. От текущих цен доходность составляет порядка 7,9%, что намного больше как средней доходности S&P 500, так и средней и медианной доходности самой компании:

На дивиденды направляется около 75% чистой компании – значение может и немаленькое, но стабильное для Altria с учетом динамики прибыли последних лет. Остается потенциал для роста дивидендов, что обещает менеджмент (причем довести до 80% прибыли), а также на выкуп акций, что уже производится.

В чем же причина падения акций, если все так хорошо? Помимо нелюбви рынка в последнее время к стабильным дивидендным бизнесам без истории роста, это тот факт, что компания существенно переплачивает за поглощения нетабачных бизнесов – купленные доли в Cronos и Juul сейчас оцениваются в 2 и более раза ниже, чем цена покупки (Cronos особенно волатилен). Хотя это довольно частая история - в фарме крупные компании (Большая фарма) зачастую тоже платят большую премию за покупку маленьких биотехов для расширения пайплайна и портфеля препаратов. Фактически, у подобных компаний на стабильном, но падающем рынке просто не особо много выбора (у Altria его даже меньше, чем у фармкомпаний, ввиду ограниченного набора заменителей табака).

Резюмируем:

- из-за падения акций с 2017 года текущая дивидендная доходность составляет 7,9%. При этом Altria – дивидендный король, с 51 годом последовательных повышений дивидендов (!). Из сравнимых по стабильности и размеру компаний только AT&T выплачивает такую доходность (и он у нас есть).

- Ожидается умеренный рост на 2-3% как в выручке, так и в прибыли на акции. Бизнес не падает, как можно было бы ожидать от компании с таким основным продуктом.

- Есть задел на будущий рост в виде электронных сигарет (IQOS, JUUL) и каннабиса.

В итоге открываемся на 5% от портфеля – идея долгосрочная / дивидендная. На дне мартовского провала от текущих цен было падение до 30 долларов, или около 25-30% убытка – считаем это максимальным даунсайдом по позиции (и доходность там получится совершенно неприличной). Апсайд до исторических хаев около 70 долларов за акцию – 50-60%, и там доходность будет уже маловата. Ну и дивиденды же! Можно хоть до пенсии держать (чем многие в США успешно промышляют годов так с 50-60х).