Инвестиционная Идея №27

Артем ЧотийКомпания: AbCellera (ABCL)

Сектор: Healthcare

Тип Идеи: IPO

Целевая доля портфеля: 10% (подача)

Риск: высокий

Описание компании:

AbCellera: канадская компания, разрабатывающая и поставляющая софт и базы данных для анализа, выбора и разработки антител. Антитела (иммуноглобулины) – часть иммунной системы человека (и высших животных), которая привязывается к определенному чужеродному белку (антигену) и провоцирует ответ иммунной системы против этого антигена. Компания особо отмечает, что фокусируется на поиске естественных антител, то есть скринингу множества антител, вырабатываемых животными и человеком в ответ на разные антигены, и выбору наиболее потенциальных их них для разработке лекарства на их основе.

Финансы компании:

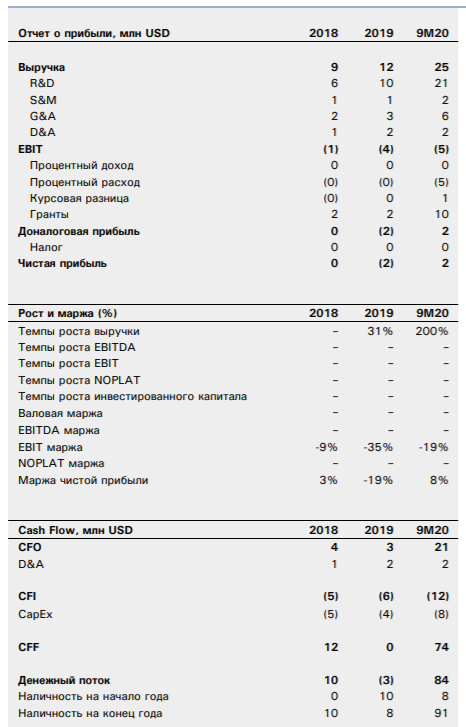

AbCellera очень быстро растет, но это скорее заслуга околонулевой базы: 31% рост в 2019 vs 2018 и 200% рост за 9 мес 2020 vs 9 мес 2019.

Компания давно имеет положительный денежный поток от операционной деятельности и формально вышла в прибыль в 2020 году, но это заслуга разового гранта от правительства Канады в размере 175 млн $, который был частично учтен в выручке. На операционном уровне компания убыточна – большие расходы на R&D (что, наверно, и неплохо).

ABCL планирует привлечь 357 млн $ (по средней границе диапазона в 15,5$), причем отмечает, что большая часть средств пойдет на R&D, что позитивно.

На конец Сентября 2020 у компании было 91 млн $ кэша и краткосрочных активов и 53 млн $ обязательств (половину из которых – отложенный доход, то есть услуги, которая еще должна оказать компания, а не фактические затраты). С учетом дополнительных привлеченных средств в размере 357 млн $ компании хватит средств на десятки лет убытков текущего уровня 5-10 млн $ в год – с финансовым положением все нормально.

Комментарий:

Самое интересное, что ABCL выходит с оценкой 4 122 млн $ - то есть получаем P/S 137 (!!!) для ожидаемой выручки 30 млн в 2020 году. Сначала я подумал, что это однозначный знак пропустить данное IPO (хотя я уже пропускал SEER с нулевой выручкой, которые потом выросло на 150%, ну да ладно). Но потом немного вник в историю – компания AbCellera заключила контракт с крупной фармацевтической компанией Eli Lilly, по которому AbCellera лицензировала Eli Lilly антитело по названием Бамланивимаб от Сovid-19. Этот продукт уже получил Emergency Use Authorization – то есть экстренное одобрение от правительства США (точнее, его регулятора FDA). Теперь ключевой вопрос – какой потенциал у этого продукта вообще и сколько с этого получит AbCellera?

В этом году правительство США уже закупило 950 тыс доз Бамланивимаба по цене 1250 за дозу $, то есть около 1,187 млрд $ (часть с поставкой в следующем году).

Из формы S1/A известно, что AbCellera получит от продаж Бамланивимаба в виде роялти «low-to-mid-twenties», то есть 20-25%. При этом оговорка ниже о том, что AbCellera не получит роялти, если Бамланивимаб не получит EUA, уже не играет роли – продукт одобрение получил, продажи осуществляются и роялти будут получены.

Это значит, что AbCellera получит в виде роялти как минимум 237 – 297 млн $ только за счет уже подписанных договоров на продажу. Если продукт сделает еще 1-2 млрд $ в следующем году (а он может), компания получит дополнительно 300 – 500 млн $ в виде роялти. В совокупности с кэшем на балансе получим, что при капитализации компании в 4 122 млн $ у нее будет 91 млн $ уже имеющегося кэша + 357 млн $ средств от IPO + около 250 млн $ роялти по уже подписанным соглашениям о продаже – итого около 700 млн $. Плюс потенциал получения 300-500 млн $ будущих роялти и автоматический рост выручки на 700+% (т.к. сейчас компания учитывает около 30 млн $ выручки без роялти от Бамланивимаба). Уже не так плохо, как могло бы показаться после первого взгляда на отчет.

Здесь 2 важные ремарки:

Во-первых, эффективность Бамланивимаба спорна (как и большинства продуктов от Covid-19), эффективность он показал в одной дозировке из трех и одобрили его для экстренного применения, а не для постоянного (то есть в любой момент могут снять с рынка, если эффективность не подтвердится). Это не «отнимет» у компании роялти по уже подписанным соглашениям о продаже, но будущий потенциал продукта обрушить может.

Во-вторых, мы понятия не имеем о том, насколько коронавирус «надолго», насколько вакцины смогут его предотвращать и насколько потребуется в будущем Бамланивимаб (он используется не для предотвращения заболевания, а профилактики осложнений и борьбы с инфекцией уже заразившихся). Спекулировать на эту тему смысла не вижу, но нас интересует горизонт в 3 месяца – мне что-то не верится, что через 3 месяца коронавирус куда-то исчезнет.

В итоге мы получаем компанию, которая в этом году сделает выручку около 300 млн $ (p/s 13-14), выросшую на 1000+% год к году и с потенциалом выручки 300-500 млн $ в следующем году без учета обычной операционной деятельности

Заключение:

Итог – подача на 10% портфеля. Риск высокий: несмотря на успех с Бамланивимабом, который может оказаться краткосрочным, компания операционно очень маленькая и других похожих успехов у неё пока нет (хотя партнерства с другими фармацевтическими компаниями есть). В значительной мере это ставка на коронавирусный хайп, уже выведший Curevac на 500+% прибыли с момента IPO. Апсайд предположить трудно – в зависимости от хайпа это может быть и 100+%. Консервативно я бы ориентировался процентов на 50 – с учетом выручки Бамланивимаба компания вполне может стоить 20 выручек (около 6 млрд $). Даунсайд также определить трудно, но не думаю, что компанию с одобренным (хоть и экстренно) продуктом от Covid-19 и выручкой 300 млн $ уведут ниже -30% (3 млрд $). В целом, рискнуть прокатиться на поезде хайпа вполне можно. Аллокации высокими не жду, до 5-10% – размещение на 357 млн $ и хайп вокруг коронавируса.