Инвестиции в недвижимость в 2024 году

@pifagortrade

Всем привет! Продолжая цикл статей о различных способах инвестирования, хотел бы в этот раз коснуться темы недвижимости.

Уверен, что для многих из нас этот "бетонный" способ сбережения или преумножения капитала не является чем-то совсем неизведанным, но в то же время никогда не теряет актуальность и, при этом, скрывает в себе множество нюансов, без учёта которых "схема мечты" любого неумелого инвестора: "Если бы у меня был миллион долларов - накупил бы однушек в спальных районах и сдавал бы всю жизнь!" - превратит ваш капитал...даже не в тыкву.

Итак, пробежимся по основным особенностям этого направления и затем перейдём к обзорам рынков!

Как инвестор вы можете использовать несколько схем при взаимодействии с недвижимостью:

1. Покупка недвижимости на этапе строительства для дальнейшей перепродажи по более высокой цене после сдачи объекта.

2. Покупка жилой недвижимости для последующей сдачи в аренду.

3. Покупка коммерческой недвижимости для последующей сдачи в аренду.

4. Покупка жилой недвижимости для самостоятельного проживания и с учётом предполагаемой в будущем продажи по выгодной цене.

5. Покупка земельного участка для возведения на нем объектов под жилую/коммерческую аренду или продажу.

О последнем способе в рамках этой статьи будем говорить меньше, так как, по сути, это отдельная тема.

Что касается среднего уровня доходности от инвестиций в недвижимость, то по всем странам, которые будут рассмотрены здесь APY (Annual Percentage Yield, т. е. годовая процентная доходность – ред.) при сдаче в аренду составляет 6-15% и 15-30% при покупке на этапе строительства. Как видите диапазон значений широкий, но окончательная цифра будет зависеть от множества факторов, включая состояние рынка недвижимости в конкретной стране.

Кстати о рынке: что с ним происходит?

Начнём с России!

Официальные данные по ценам и сделкам дают Росстат и Росреестр, но оба делают это с запаздыванием на несколько месяцев.

В данных за III квартал 2023 года (до октября), был зафиксирован умеренный рост.

В среднем по стране — на 4% в новостройках и на 2,3% во вторичном сегменте, в Москве же рост составил в среднем — 7,3% в новостройках и 3% во «вторичке».

Индекс цен от IRN, старейший на рынке, дает схожую картину: рынок снижался три квартала до начала 2023 г., но затем возобновил рост и сейчас продолжает двигаться в сторону абсолютных максимумов.

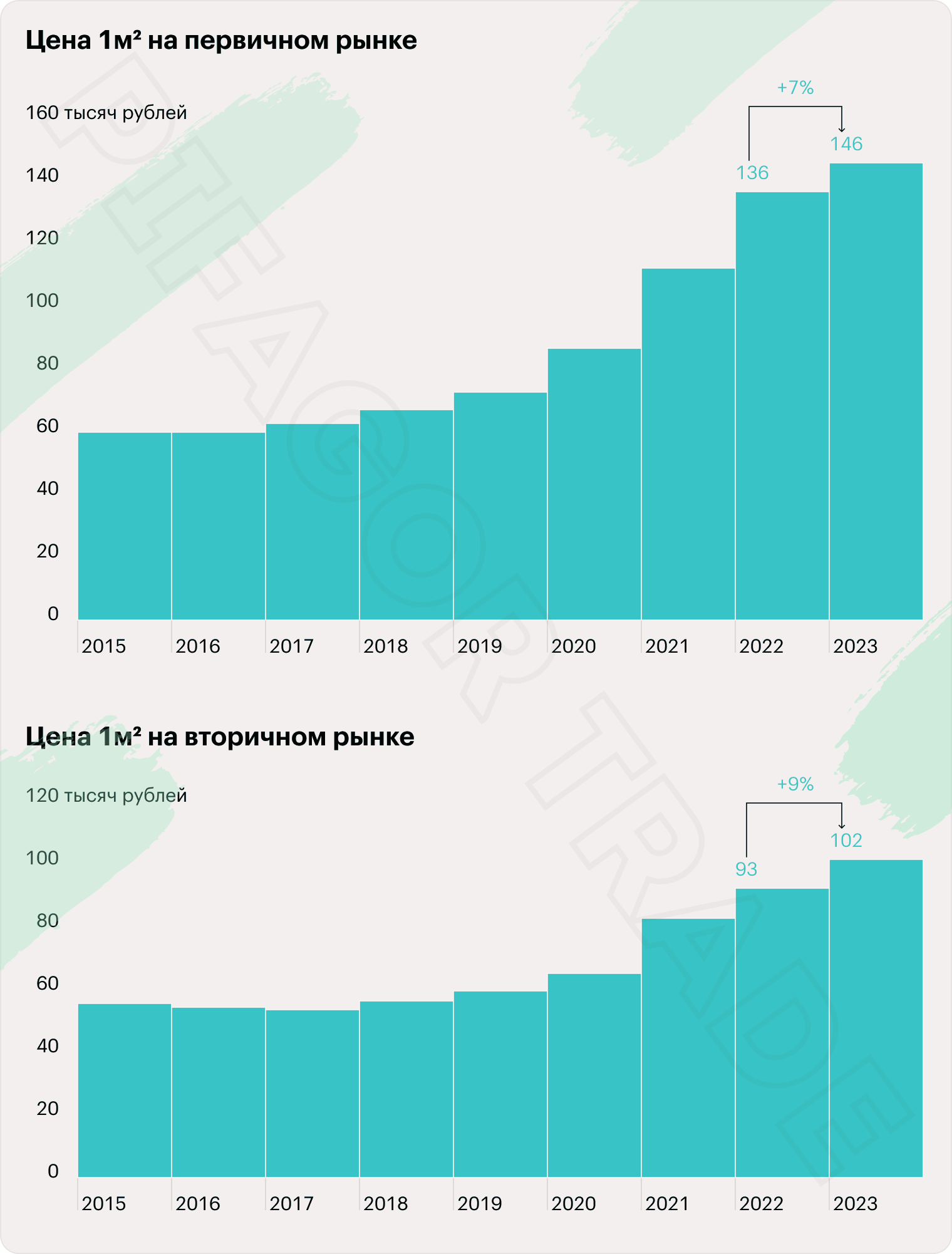

При этом по данным Сбера, с января по ноябрь российская первичка в среднем по стране подорожала на 7% — до 146 тысяч рублей за м². Примерно на столько же подорожала и вторичка — на 9%, в среднем до 102 тысяч рублей.

2023 год стал худшим для недвижки за последнее время: в 2020—2022 цены на жилье росли двузначно — от 10 до 30% в год.

Однако, даже роста на 7—9% в этом году оказалось достаточно, чтобы квартиры сохранили свою покупательную способность: за январь — ноябрь потребительская инфляция в стране составила те же 7%, по данным Росстата.

Но вот в сравнении с популярными биржевыми инструментами недвижимость в 2023 году выглядит неважно. Например, доходность российских акций намного выше: индекс Мосбиржи вырос на 55% с учетом дивидендов. Хотя тут сыграл эффект низкой базы: акции восстанавливались после провального 2022 года.

Вложение в доллар принесло 27%, а в золото — 41%. Хуже недвижимости в этом году разве что гособлигации, которые выросли всего на процент из-за резких подъемов ключевой ставки во второй половине года.

Тем не менее в целом за последние восемь лет рублевая доходность инвестиций в квартиры неплохая — 143% на первичном рынке и 84% на вторичке. Лучше результат только у акций.

Важный фактор, который следует учесть в наступившем 2024 году - это то, что в настоящий момент рынок жилья прочно сидит на господдержке, которую обещают свернуть уже в июле 2024 года.

Льготная ставка по ипотеке которая составляет 6% удерживается искусственно за счёт бюджета и налогоплательщиков. Рыночная же ставка, которая зависит от ключевой ставки Банка России составляет 16%

Чтобы наглядно проиллюстрировать, как завершение программы льготной ипотеки может повлиять на покупательскую способность приведу пример:

Иван покупает новую квартиру площадью в 50 м². При средней цене 146 000 ₽ за квадратный метр она обойдется в 7,3 млн рублей. Из них 1,5 млн, или 20%, — первоначальный взнос. Остальные 5,8 млн Иван может взять в ипотеку на 20 лет под 15%. Согласно ипотечному калькулятору ежемесячный платеж — более 76 тысяч. Для справки: в 2023 году средняя зарплата россиян составляет около 50 тысяч.

Выходит, что ипотека по рыночной ставке обойдется в полторы месячные зарплаты.

Три-четыре года назад, до того как заработали программы льготной ипотеки, ежемесячный платеж был в районе 20 тысяч и составлял половину зарплаты.

Выводы по рынку

Цены на недвижимость держат растущий тренд и в первичном сегменте, который имеет поддержку со стороны субсидий и низких ставок, и во вторичном, где поддержки со стороны государства нет, а ставки запретительные.

В пользу роста играют или могут играть:

- Рост денежной массы и инфляционные ожидания населения.

- Рост доходов людей в сферах, связанных с ВПК и обороной.

- Догоняющий вал отложенных сделок перед повышением ставок.

В пользу падения цен на недвижимость играют:

- Двузначные ипотечные ставки и рост первого взноса.

- Высокая закредитованность населения и застройщиков.

- Растущий разрыв между доходами граждан и ценами.

Можно сделать вывод, что растущий тренд на рынке неустойчив. Для продолжения роста необходимы новые факторы, например, новый виток инфляции, либо физический дефицит жилья.

Оба фактора — маловероятные. При текущей ставке ЦБ разгон инфляции и глубокая девальвация почти невозможны. На рынке избыток жилья: объем построенного фонда покрывает почти 5 лет непрерывных продаж.

Поэтому базовый сценарий — это контролируемое властями снижение цен на жилье.

Второй наиболее вероятный сценарий — это стагнация цен и колебания возле текущих уровней.

И лишь на третьем месте продолжение роста.

Ну а что там на других направлениях?

В 2023 году процентные ставки по кредитам, которые до этого стремительно росли почти во всех странах, снизились с 10,9% до 3%(средние значения по рынкам). Такая тенденция приводит к росту стоимости жилья в глобальном масштабе.

Этому тренду способствуют и другие факторы:

1. Рост численности населения. Увеличение числа людей, нуждающихся в жилье, оказывает давление на рынок, поднимая спрос и цены.

2. Дефицит предложений. Недостаток доступных объектов недвижимости также поднимает цены. Ограниченное предложение стимулирует конкуренцию среди покупателей.

3. Задержки в строительстве. Задержки в реализации новых строительных проектов могут усугубить дефицит жилья, что ведет к росту стоимости существующих недвижимых объектов.

Вот так, например, изменились цены на жильё в 56 странах за третий квартал 2023 года (по данным Knight Frank):

Издание за третий квартал 2023 г., страны/территории ранжированы по годовому изменению в %

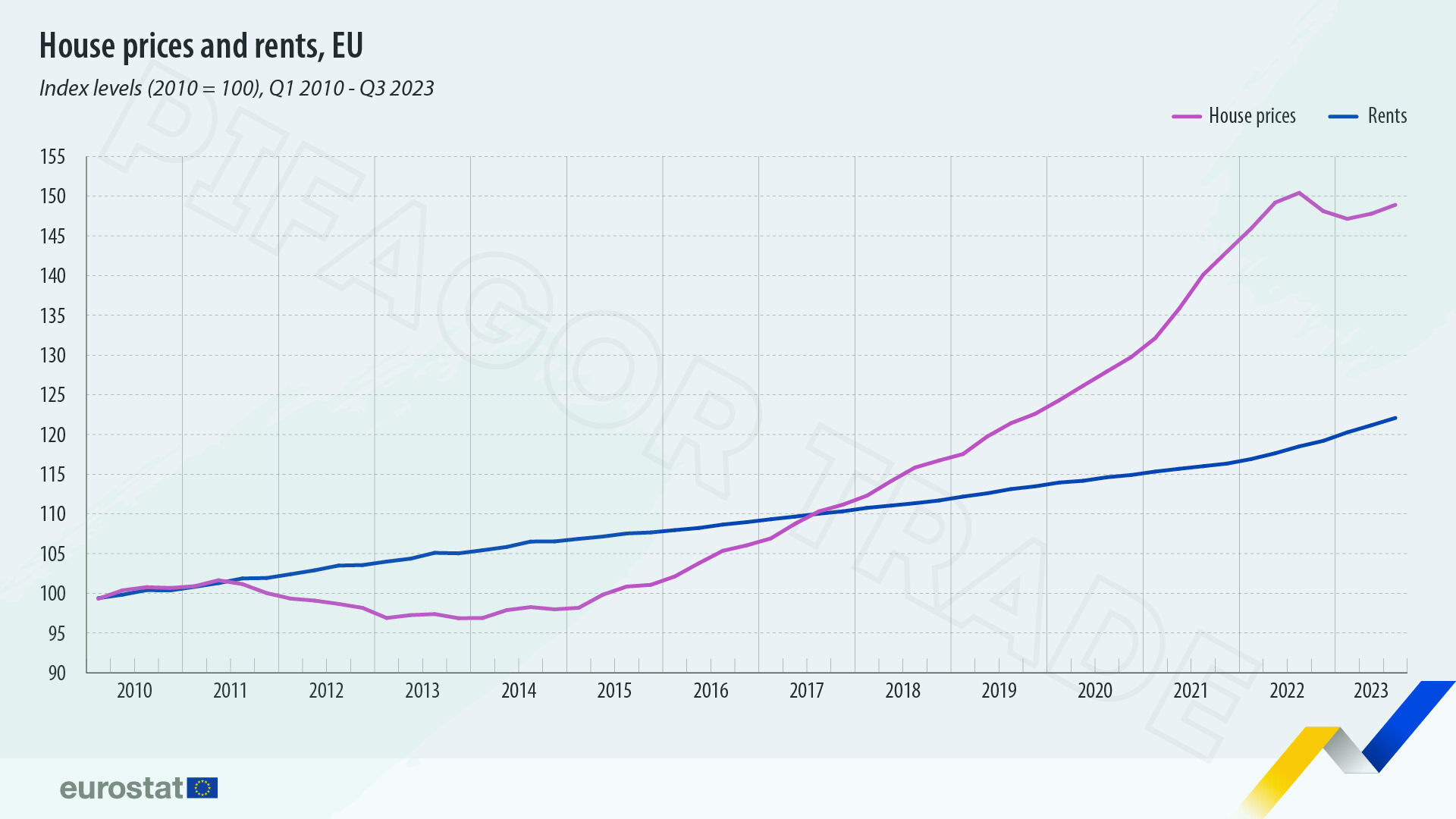

Что касается ЕС, то в третьем квартале прошедшего года цены на жильё и арендную плату там выросли на 0.8% . Такими данными делится Eurostat.

Если анализировать более долгий период, то за последние 13 лет стоимость жилья в странах Евросоюза выросла на 46%, а аренды — на 21%.

Рекордсмены по росту цен на жильё среди стран ЕС — Эстония (+210%), Венгрия (+185%), Литва (+158%), Латвия (+141%), Чехия (+122%), Люксембург(+107% ) и Австрия (+123% ). Отрицательный рост отмечен в Греции (-14%), Италии (-8%) и на Кипре (-2%).

Страны не вошедшие в исследование Knight Frank разберу отдельно и, заодно, выделю несколько интересных направлений, которые рассматриваю в том числе и для себя:

Турция

Грузия

Таиланд

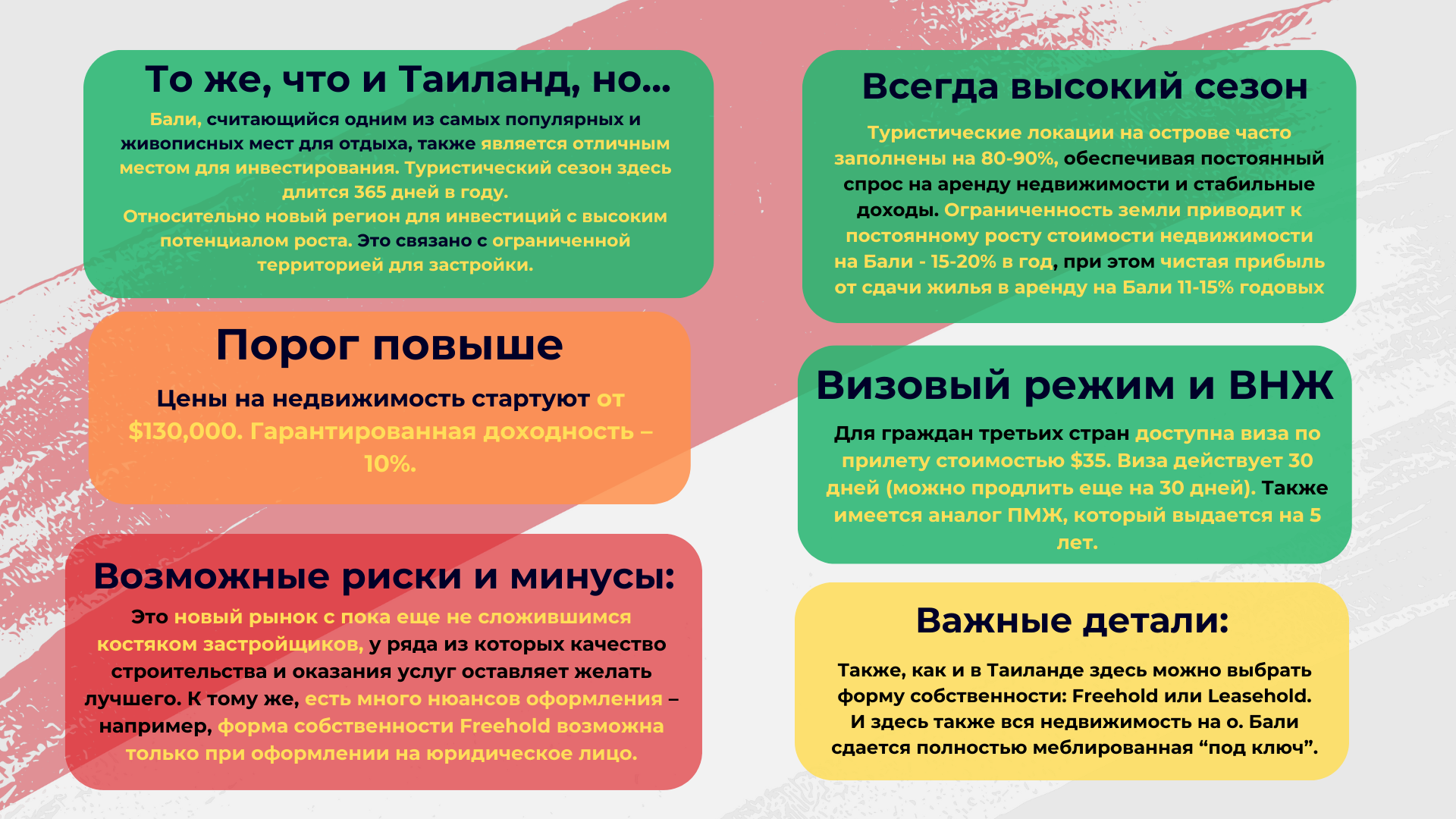

Индонезия (о.Бали)

ОАЭ

Вывод

В целом наличие качественного "бетона" в вашем инвестиционном портфеле(как бы это не звучало) является приемлемым вариантом диверсификации. В долгосрочной перспективе, вы, как минимум, сможете уберечь собственный капитал от инфляции, а при более вдумчивом и системном подходе к делу получите возможность преумножить вложенные средства.

Так или иначе, в своем подходе к инвестированию я рассматриваю недвижимость именно как консервативный инструмент, который хоть и сопряжен с рисками, как и любой другой вид инвестирования, но на длинной дистанции всегда способен помочь вам остаться в плюсе.

Статья подготовлена командой Pifagor Trade

Телеграм-канал: t.me/pifagortrade

YouTube: @Pifagortrade