Инвестиции в мегатренды

Trading PhronesisGPT-4 великолепен, но самое большое влияние искусственный интеллект (AI) может быть окажет на “физические” или “материальные” объекты.

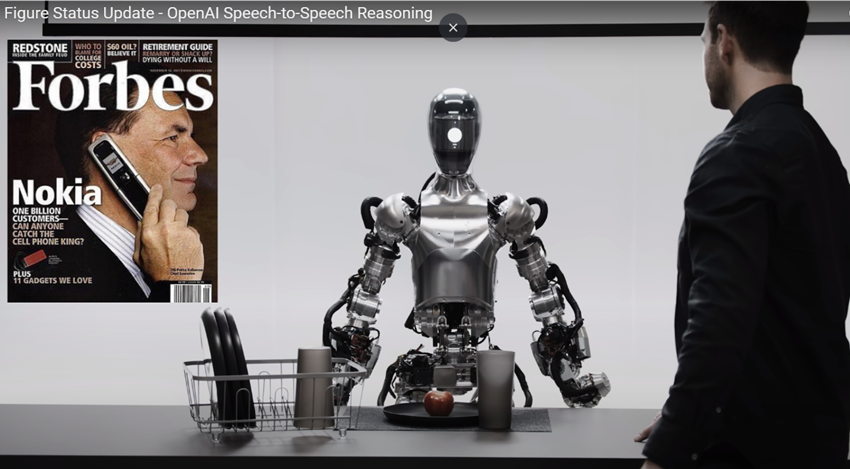

Новая демонстрация стартапа Fig AI, который только что собрал 675 миллионов долларов от OpenAI, Nvidia и Microsoft, говорит, что мы находимся на пороге прорывного момента для робототехники.

Посмотрите этот 2-х минутный ролик. https://www.youtube.com/watch?v=Sq1QZB5baNw. В нем робот-гуманоид убирает посуду, ведет естественный разговор и отвечает на сложные вопросы.

Роботов уже много. Но они созданы для одной конкретной задачи. Робот стартапа Fig AI не похож ни на что другое, потому что вместо мозга у него ChatGPT.

Это дает возможность учиться на том, что он видит. Робот не был заранее запрограммирован на сбор мусора и даже не обучен тому, что такое мусор. Он учится, наблюдая.

Например, мужчина в демонстрации говорит роботу, что он голоден. Робот протягивает ему яблоко со стола. "Почему?" - спрашивает он. «Это был единственный съедобный предмет, который я мог вам предложить со стола» — отвечает робот.

Представьте, что у вас есть помощник по приготовлению кофе, переворачиванию блинов и мытью посуды. Скоро они будут повсеместно выполнять человеческую работу. Люди будут контролировать армию роботов, производящих продукцию за небольшую часть от сегодняшней стоимости.

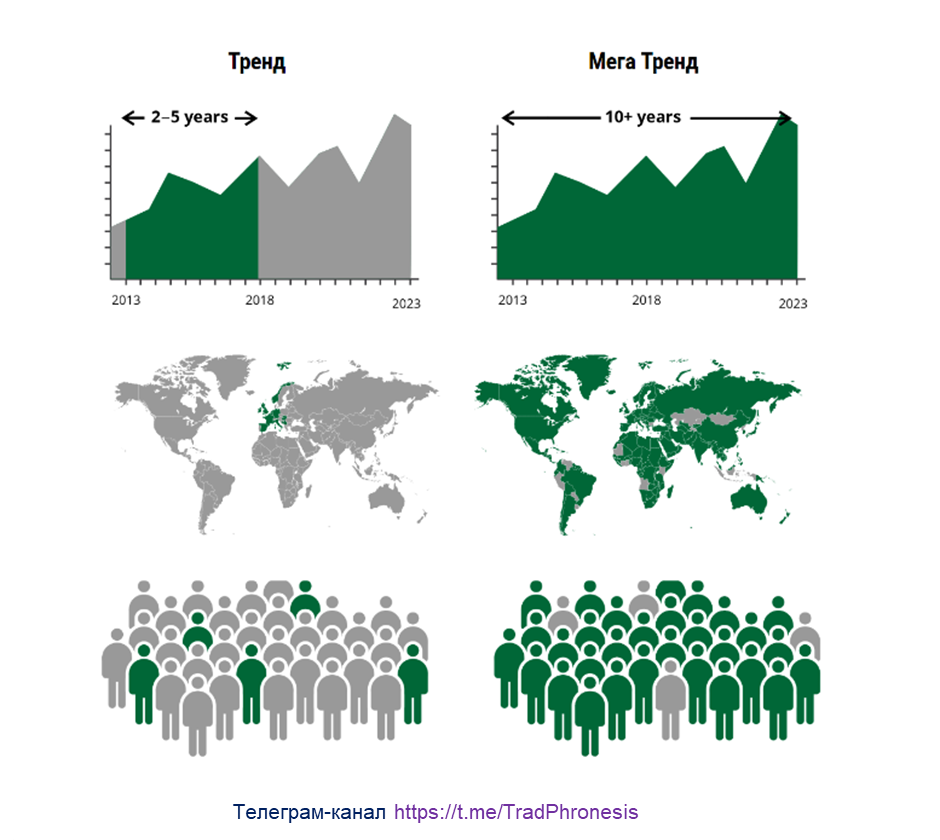

И этот процесс уже начался. Рынок роботов с AI вырастет в сотни или тысячи раз в ближайшие 10-20 лет. Это мегатренд.

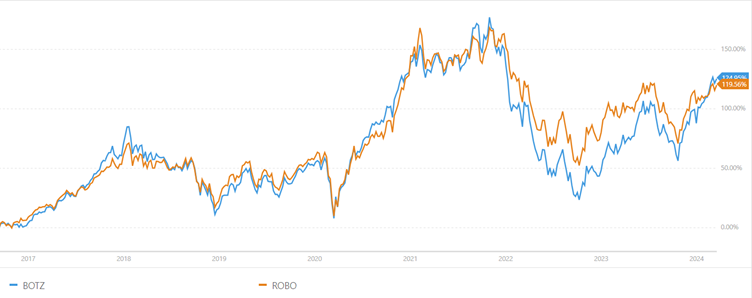

Но как на этом заработать? Почему “робототехнические и AI” ETF фонды (BOTZ и ROBO - см. ниже) показывают динамику хуже рынка? (всего 12% годовых в течение 7 лет при высоких рисках!)

Потому что только одного мегатренда недостаточно. Как говорил Баффет, настоящие революционные компании и их акции занимают редкое место на перекрестке мегатренда и «великого бизнеса». Впрочем, и это может не сработать.

Как то тот же Баффет на одном из собраний Berkshire Hathaway подметил, что сегодня люди в восторге от электромобилей и всего, что с ними связано. Но напоминает, автомобильный рынок в начале 1900-х годов тоже был бушующим рынком, и в эту отрасль в США вошло более 2000 компаний, а к 2009 году их осталось только три, и две из них почти обанкротились.

Он показал слайд с некоторыми из многих компаний в автомобильном бизнесе, но поскольку компаний было много, Баффет дал только один слайд с компаниями, названия которых начинались со слога "Ма" (их было слишком много, чтобы перечислить даже просто компании, начинающиеся с буквы "М"). Та же история была и в 1999-2000 годах в интернет-пузыре. Да и в 1800-х годах было много-много железнодорожных компаний, которые прыгнули на подножку уходящего поезда, и только немногие выжили. То же может повториться и сегодня.

Таким образом, быть правым в отношении будущего, с точки зрения мегатрендов и отраслей промышленности, не гарантирует успеха, будь то электромобили, искусственный интеллект, альтернативная энергетика, роботы или что-то еще...

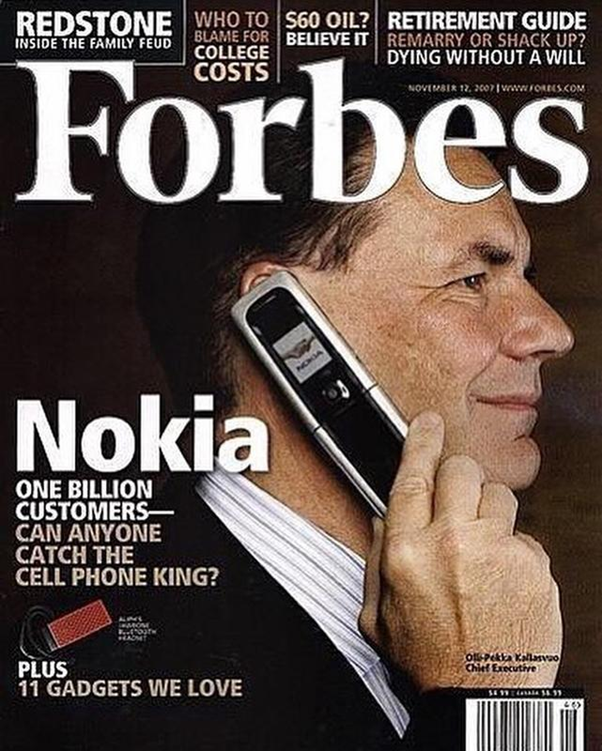

И действительно, только представьте, если лет 20 назад кто-то из будущего 2024 года рассказал бы о том, что почти у каждого из 7-8 млрд землян будет по телефону, а в самом телефоне будет все – новости, почта, доступ к банковскому счету, игры и т.д. Какие бы мы тогда купили акции, зная это? Скорее всего, Nokia и Motorola, но точно не Apple и Samsung.

В 2007 в журнале Forbes появилась статья, восхваляющая Олли-Пекку Калласвуо, генерального директора Nokia. Заголовок: "Nokia, миллиард клиентов - может ли кто-нибудь догнать короля сотовых телефонов?".

К тому времени Apple уже несколько лет работал над созданием мобильного устройства с сенсорным экраном. В 2007 году, в год выхода журнала Forbes с обложкой Nokia, Apple выпустила iPhone; вскоре после этого начался упадок бизнеса мобильных телефонов Nokia. Спустя всего (!) 6 лет (2013 год) Nokia продала весь свой телефонный бизнес компании Microsoft.

Какие можем сделать выводы?

1.Будущее неизвестно и непознаваемо: Нет смысла обращать внимание на тех, кто делает вид, что точно знает, что будет дальше - они не знают, потому что не могут знать. Вместо этого лучше думать о мире в вероятностных терминах: Что с большей или меньшей вероятностью произойдет. Мы все равно будем ошибаться (и часто), но ошибки будут меньше, и мы сможем быть более гибкими в своем мышлении.

2. Это тоже пройдет: Существует множество причин, по которым компании иногда терпят крах и сгорают после большого успеха. Достигнутые преимущества могут оказаться недолговечными; навыки, которые привели к величию, могут оказаться не теми, что нужны для поддержания этих преимуществ. Иногда мир меняется раньше, чем мы это осознаем. Но об этом легко забыть и считать, что компании-доминанты так и останутся таковыми. BlackBerry, Lucent, Nokia, NT были доминирующими игроками в сфере телекоммуникаций в 1990-х/2000-х годах и вскоре исчезли. Какие доминирующие компании постигнет подобная участь в 2020-х или 2030-х годах?

3. Мы недооцениваем циклы: Тенденции кажутся постоянными, особенно когда они достигают переломных моментов: Nokia выглядела непобедимой в 2007 году, но семена ее разрушения были заложены за несколько лет до этого. Нам трудно заглянуть за пределы "здесь и сейчас", поскольку мы живем на пересечении прошлого и будущего. Это часто мешает понять долгосрочные жизненные циклы экономики, рынков и компаний.

4. Изменения происходят постоянно: вселенная динамична и постоянно меняется. Мы - эксперты в том, каким мир был раньше. Изменчивость - это постоянное состояние дел. Это означает, что мы должны постоянно проверять свою “базу знаний”, поскольку она теряет актуальность и со временем разрушается.

В свое время Даниэль Канеман, лауреат Нобелевской премии, создатель поведенческих финансов, в одном из интервью сказал: «Что бы я устранил, будь у меня волшебная палочка? -Излишнюю самоуверенность (overconfidence)».

Осознание того, как мало мы на самом деле знаем - это уже суперспособность. Если бы мы были не так излишне самоуверенны в себе и обладали большим смирением, мы все могли бы принимать более качественные решения, в том числе при управлении деньгами на рынках.