Инвестиции в акции банков в условиях кризиса

Исполнительный директор

Управление анализа фондового рынка

С начала пандемии акции банков торговались существенно хуже рынка на фоне неопределенности в отношении масштаба убытков, с которыми им предстоит столкнуться. Несмотря на последующее восстановление рынка, акции большинства банков остаются в числе аутсайдеров по динамике котировок с начала года. В частности, акции Сбербанка (-15%) и ВТБ (-18%) существенно уступают индексу МосБиржи (-8%). Только ГДР ТКС незначительно опережают рынок.

В данной статье мы оцениваем, насколько обоснован скепсис инвесторов относительно акций банков. Мы представляем наши прогнозы по прибыли сектора в 2020 г., оцениваем текущие риски и рассматриваем вероятность реализации дивидендных ожиданий.

Особенности кризиса 2020 г. для банков. Кризис 2020 г. характеризуется рядом принципиальных отличий от прошлых кризисов:

1) первый кризис, когда банковский сектор не находится в эпицентре проблем, а выступает инструментом реализации антикризисной политики государства;

2) первый полномасштабный кризис малого и среднего бизнеса;

3) первый кризис с мягкой денежной политикой ЦБ РФ при сравнительной устойчивости курса рубля и рынка локального долга.

Чувствительность банков к рискам. Эти особенности важны для понимания рисков для сектора. По нашим оценкам, для банков сейчас наиболее чувствительными являются «старый» кредитный риск и «новый» риск регулирования. В то же время такие традиционные риски, как процентный, валютный и рыночный сейчас не выглядят значимыми. С учетом изменившейся значимости рисков, историческая динамика акций банков, которые в прошлые кризисы падали порой вдвое больше индекса рынка, не выглядит релевантной в сегодняшних условиях.

Риск регулирования. Текущее регулирование можно условно разделить на две части:

1) Инициативы для поддержания финансовой устойчивости через временное послабление в регулировании (по аналогии с кризисом 2014 г.).

2) Инициативы, создающие риски для прибыли банков. Данные риски реализуются на уровне процентного дохода (кредитные каникулы), комиссий (снижение маржи по P2P платежам и эквайрингу) и кредитов (выданных пострадавшим компаниям с «нулевой» экономикой и частичной госгарантией).

Впрочем, вектор отношений банков с государством стал более конструктивным – ряд новых спонсируемых государством кредитных программ (ипотека, кредиты под 2%) позволяет банкам зарабатывать.

Факторы устойчивости прибыли банков. Для устойчивой прибыли банков в кризис мы выделяем четыре фактора:

1) высокая процентная маржа при умеренной стоимости риска – покрытие кредитного риска процентным доходом;

2) высокая доля комиссий и низкая зависимость от рыночных рисков – низкая волатильность выручки;

3) консервативный уровень покрытия резервами проблемных долгов – меньше необходимости в дорезервировании в кризис;

4) высокая операционная эффективность и гибкость.

Сравнение ключевых метрик публичных банков. Сбербанк выглядит лучше конкурентов по устойчивости выручки, консервативному уровню резервирования, операционной эффективности. Основной козырь бизнес-модели ТКС – рекордно высокая процентная маржа (в 3-5 раз выше, чем у Сбербанка и ВТБ), которая в 2019 г. на 10 п.п. превысила стоимость риска. По операционной эффективности (показатель «расходы/доходы») ТКС незначительно отстает от Сбербанка, но обладает большим потенциалом по сокращению издержек за счет дистанционной модели бизнеса. ВТБ в нашей выборке имеет наиболее слабые показатели по всем четырем категориям. Мы ожидаем, что чистая прибыль ВТБ снизится почти на 70% в 2020 г. против -30% у Сбербанка и ТКС.

Дивиденды и потенциал роста акций. Для сохранения дивидендов в кризис банкам нужен комфортный запас капитала. У Сбербанка он самый высокий (норматив Н1.0 равен 13,8% на 01.05.20). Кроме того, мы ожидаем скорой конвертации субординированного депозита на 500 млрд руб. в капитал 1-го уровня, что значительно увеличит запас капитальной прочности Сбербанка. С высокой вероятностью это позволит ему заплатить изначально рекомендованные дивиденды в 18,7 руб. на акцию, что будет соответствовать доходности 8,8%. У ТКС капитал находится также на комфортном уровне (Н1.0 – 12,8%), что вкупе с замедлением роста портфеля, высокой рентабельностью и более гибкой политикой ежеквартальных выплат минимизирует его дивидендные риски, хотя доходность бумаг невысока. Для ВТБ ситуация выглядит более сложной из-за минимального запаса по капиталу и сильного давления на рентабельность.

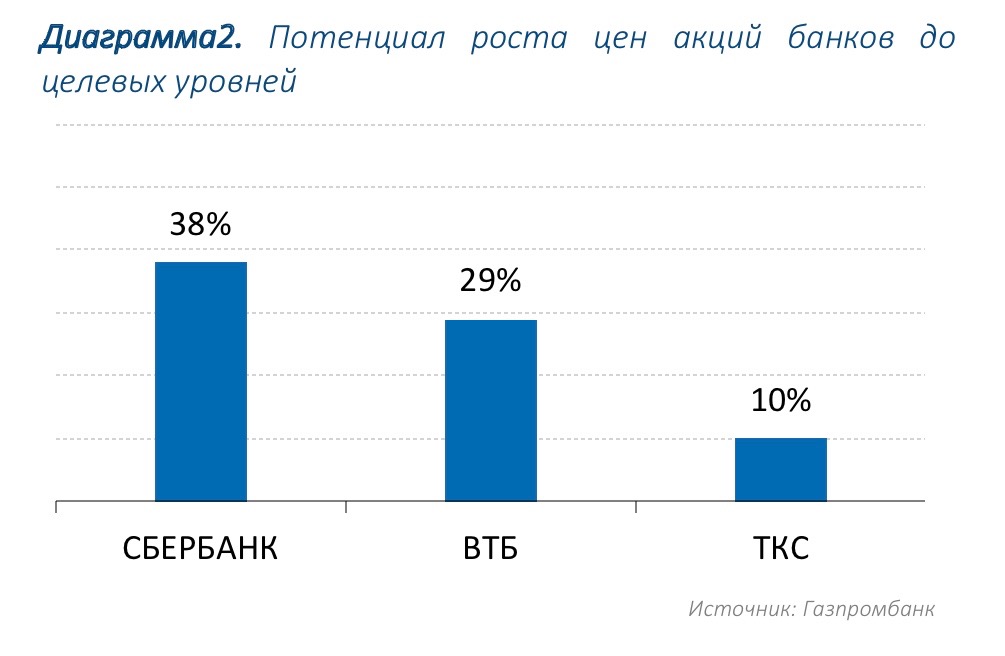

По нашим оценкам, ГДР ТКС уже находятся вблизи своих целевых уровней после ралли за последний месяц. Акции ВТБ справедливо отстают от рынка на фоне дивидендных рисков и ожидания сильного ухудшения финансовых результатов в 2020 г. Акции Сбербанка, напротив, отстают от рынка незаслуженно и имеют, на наш взгляд, большой потенциал роста. Ключевым триггером должна послужить повторная рекомендация дивидендов за 2019 г., запланированная на август.