InveStory BONDS #3

#InveStory #BondsДобрый день, уважаемые инвесторы!

На рынке суверенного долга РФ продолжают происходить интересные события.

В понедельник 06/07/2020 глава долгового департамента Министерства финансов РФ Константин Вышковский, прокомментировал стратегию по первичному размещению ОФЗ во втором полугодии 2020г.

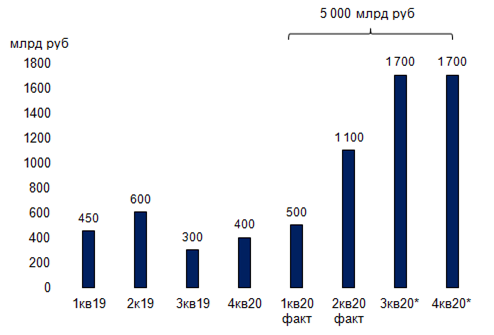

Он сообщил, что Минфин рассматривает верхний предел размещения ОФЗ в 2020 году в размере 5 трлн. рублей.

Это означает привлечение порядка 1,7 млрд в квартал, что фактически больше на 1 млрд чем в нормальной (до коронаризисной) ситуации. Такой высокий объём размещений будет давить на цены ОФЗ и может замедлить снижение доходности бумаг к целевым значениям. Вышковский не успокоил, а только припугнул участников рынка, фактически сказав: «Разместим столько, сколько будет нужно - верхняя граница очень высокая».

Уместно предположить, что Минфину придётся давать премии на первичном рынке ОФЗ для того, чтобы разместить такие существенные объемы долговых бумаг. Вышковский подтверждает это предположение: «Мы пытаемся понять, каким образом мы должны скорректировать наши действия. Очевидно, что мы вынуждены будем проявлять большую гибкость в плане ценообразования по инструментам, давать правильные сигналы инвесторам».

Таким образом, ралли на рынке гос долга откладывается до понимания: сможет ли Минфин после неудачного аукциона на прошлой неделе разместить ОФЗ без премии. Участники рынка очевидно будут пытаться давить на цены, на фоне этих неудачных размещений.

Как следствие, Министерство финансов в среду вышло с первичным размещением флоатера (ОФЗ с плавающей ставкой) ОФЗ-ПК 29104. Достаточно странный выбор можно объяснить тем, что Минфин опасался снижения спроса и давления на суверенную кривую => более дорогое фондирование для ведомства. Итого Минфин разместил ОФЗ-ПК на 64 млрд при средневзвешенной цене 98,56%, дав существенную премию рынку. Можно сказать, что участники рынка продавили Минфин и тем самым задали ориентир по возможным премиям на среднем участке кривой.

Это показывает отчаянные попытки регулятора взять в долг и выполнить план по привлечению средств, в обычной (докризисной) ситуации Минфин не стал бы давать таких премий.