📌 Intuitive Surgical разбор

💡 Сегодня мы разберем компанию, разработавшую главного на текущий момент хирургического робота, с помощью которого ежегодно проводят уже более миллиона операций. Посмотрим на последние финансовые результаты, оценим потери, вызванные пандемией и рассмотрим перспективы робот-ассистированной хирургии.

🔎 Тикер #ISRG

О компании 📋

Intuitive Surgical – американская компания, более двух десятилетий лидирующая в сфере роботизированных хирургических технологий. Официальное разрешение на применение первой системы, названной da Vinci, было получено в 2000 году, что стало точкой отсчета для целой отрасли. Сегодня компания производит уже четвертое поколение этого оборудования.

Операции с помощью da Vinci производятся под контролем хирурга и относятся к так называемым минимально инвазивным процедурам, т. е. предусматривают минимальное вмешательство в организм. Это предполагает меньший уровень кровопотерь, снижение послеоперационной боли и сокращение восстановительного периода.

Цены на da Vinci варьируются от 0,5 до 2,5 m$ в зависимости от модели, конфигурации и географии поставки. Однако больше половины выручки приносят расходные материалы, дополнительные инструменты и принадлежности для этих систем, которые требуют частой замены.

Компания имеет более 4000 патентов и еще более 2000 патентных заявок находятся на рассмотрении.

Intuitive Surgical основана в 1995 году, вышла на IPO в 2000 году.

Структура выручки за 2020 год, 4,3 b$ (-3% г/г):

📍 Инструменты и принадлежности – 2,456 b$ (+2% г/г, 56% от выручки)

📍 Системы – 1,179 b$ (-12% г/г, 27% от выручки)

📍 Обслуживание – 723,8 m$ (0% г/г, 17% от выручки)

Выручка за 9 месяцев 2021 года, 4159,4 m$ (+37% г/г):

📍 Инструменты и принадлежности – 2,258 b$ (+32% г/г, 54% от выручки)

📍 Системы – 1,223 b$ (+51% г/г, 30% от выручки)

📍 Обслуживание – 678,3 m$ (+33% г/г, 16% от выручки)

Выручка за 9 месяцев 2021 года по географическому признаку:

📍 США – 67%

📍 Остальные страны – 33%

📌 Финансовые показатели

❇️ Капитализация 127 b$

❇️ За 5 лет котировки выросли на 380%, отрасль на 97%

❇️ За год акции выросли на 49%, отрасль на 21%

❇️ P/E 78,8, среднее по отрасли 30,9

❇️ P/S 24,3, среднее по отрасли 5,9

❇️ P/B 11,4, среднее по отрасли 3,9

❇️ Выручка за 5 лет выросла на 103%, прибыль за аналогичный период увеличилась на 133%

⛔️ Долг отсутствует. Ликвидные средства 4,1 b$

❇️ Дивиденды отсутствуют

Прогноз на 2021 год

💰 Рост выручки на 30% до 5,65 b$

💰 Рост Non-GAAP EPS на 46% до 4,95$

Преимущества 👍

1. Лидерство

Истоки роботизированной хирургии берут начало в 1980-х годах и сегодня с помощью роботов каждый год проводится более миллиона операций по всему миру.

Аналитики Research And Markets ожидают, что мировой рынок хирургической робототехники будет расти в ближайшее десятилетие с CAGR 10,2%. В 2020 году продажи принесли игрокам 5,46 b$ и, по прогнозам, отрасль получит 16,77 b$ общей выручки к 2031 году.

Еще более оптимистичны аналитики Verified Market Research: по их мнению, объем рынка вырастет с 6,1 b$ в 2020 году до 22,27 b$ в 2028 при CAGR 17,60%.

Сейчас более 60% продаж приходится на Северную Америку, но Азиатско- Тихоокеанский регион имеет более высокие темпы роста. Прогнозируется, что они по-прежнему будут превышать общемировые и CAGR в ближайшие годы составит 18,5%.

На текущем этапе развития роботизированная хирургия предлагает широкие возможности для визуализации, которые обеспечивают хирургам хороший обзор необходимых зон. Эти системы также обеспечивают бо́льшую точность и маневренность по сравнению с человеческой рукой. Например, исследование показало, что при лечении рака желудка показатель успешности хирургического вмешательства с использованием интегрированной роботизированной технологии составил 98% по сравнению с 89,5% для традиционной лапароскопии.

За последнее десятилетие применение этих технологий значительно расширилось и ожидается, что описанные преимущества и растущий спрос на более качественное и быстрое оказание медицинских услуг будут стимулировать рост сегмента в будущем. В последнее время эксперты наблюдают приток стартапов, сейчас свою нишу в отрасли пытаются найти около 65 компаний.

Intuitive Surgical уже давно доминирует на рынке, в 2020 году ее доля составила 80%. На ближайшего преследователя – Stryker Corporation – пришлось 9% глобальных продаж. По оценкам экспертов, к концу 2031 года Intuitive Surgical так же будет занимать более половины всего рынка.

Благодаря своему статусу пионера в этой отрасли, Intuitive Surgical имеет существенное конкурентное преимущество. Использование систем da Vinci требует интенсивного обучения и длительной практики, в свою очередь, Intuitive Surgical уже обучили тысячи медицинских работников по всему миру. Переобучение на другие системы – долгий и затратный процесс для конкурентов, а для медицинского персонала такой переход на первых порах будет сопряжен с повышенным риском врачебных ошибок.

2. Рост числа процедур и преодоление последствий пандемии

COVID-19 заставил перенаправить на себя существенную часть ресурсов всех систем здравоохранения, из-за пандемии многим пациентам рекомендовали отложить плановые операции. Все это, разумеется, вызвало сокращение спроса на продукцию Intuitive Surgical. Однако последние результаты показывают, что она проходит этот сложный этап с относительно небольшими потерями.

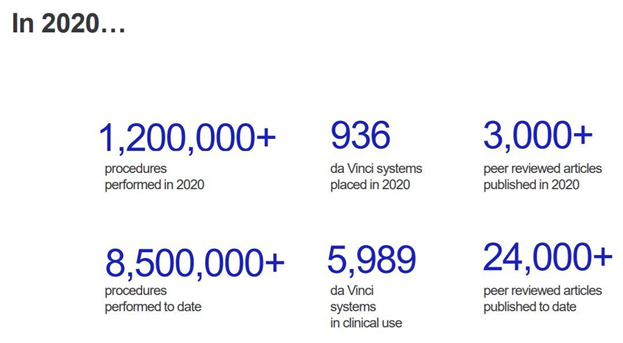

Важнейшим показателем скорости внедрения роботизированной хирургии, а также индикатором будущих доходов, руководство считает число проведенных с помощью систем da Vinci операций. В 2020 году было выполнено примерно 1 243 000 таких процедур по сравнению с 1 229 000 в 2019-м (+1% г/г) и 1 038 000 в 2018 году (+18% г/г). После предсказуемого снижения роста с началом пандемии общее количество операций за 9 месяцев текущего года выросло на 32%. Наиболее значительный рост наблюдался в Китае, Великобритании, Южной Корее, Германии и Японии.

Intuitive Surgical специализируется на шести направлениях (в скобках указано количество процедур с использованием da Vinci, проведенных в США):

📍 общая хирургия – бариатрические операции, лечение вентральной и паховой грыж (2020 год – 434000, 2019 год – 421000, 2018 год – 325000);

📍 гинекологическая хирургия – гистерэктомия и миомэктомия (2020 год – 267000, 2019 год – 282000, 2018 год – 265000);

📍 урологическая хирургия – операции при раке простаты, мочевого пузыря и почек (2020 год – 134000, 2019 год – 138000, 2018 год – 128000);

📍 кардиохирургия – восстановление митрального клапана;

📍 торакальная хирургия – лобэктомия и лечение опухолей средостения;

📍 хирургия головы и шеи – процедуры рака горла;

📍 колоректальная хирургия – колэктомия и резекция прямой кишки.

На последние четыре направления в 2020 году пришлось 26 000 процедур (в 2019-м – 42 000, в 2018-м – 35 000).

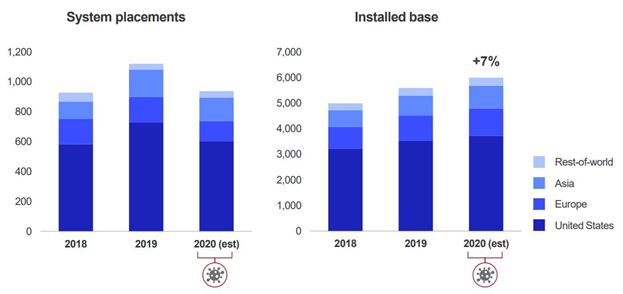

По состоянию на 30 сентября 2021 года в мире было установлено 6 525 хирургических систем da Vinci, рост с начала года составил 9%. В конце 2020 года их насчитывалось 5 989, в том числе 3 720 в США, 1059 в Европе, 894 в Азии и 316 в других странах. Темпы роста в предыдущие годы были следующими: 2020 – 7%, 2019 – 12%, 2018 – 13%.

Количество отгруженных систем традиционно превышает число введенных в эксплуатацию. Так, за 9 месяцев 2021 года было отгружено 962 аппарата (за 2020 год – 936, за 2019 – 1119).

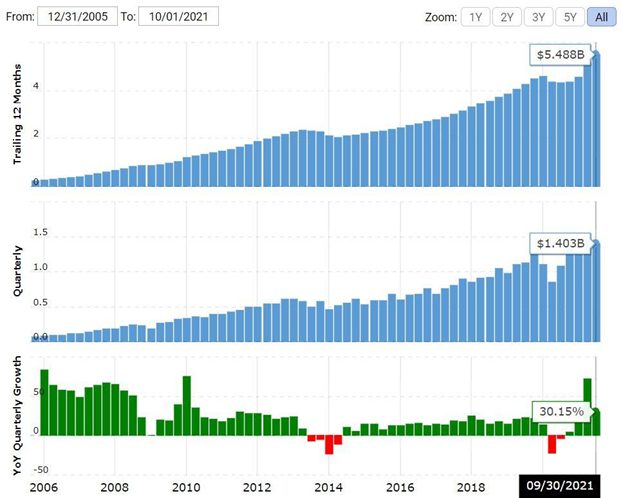

Среднегодовой рост выручки за последние пять лет составил 14%. После снижения на 3% в 2020 году за три квартала 2021 года продажи выросли сразу на 37%.

При этом наибольшую волатильность имеет показатель продаж основного оборудования. Сегмент систем больше всего пострадал с началом пандемии из-за сокращения капитальных вложений в направления, не связанные с COVID-19 (-12% в 2020 году), но в 2021 году он показывает опережающий рост – 51%.

Компания постепенно увеличивает продажи за пределами США. С 2018 по 2021 год доля иностранной выручки выросла с 29% до 33%.

После падения на 23% в 2020 году чистая прибыль за 9 месяцев текущего года показала рост на 91% г/г.

В целом можно говорить о том, что эмитент успешно преодолевает последствия пандемии и демонстрирует уверенный рост по всем основным показателям.

3. Рентабельность

Intuitive Surgical демонстрирует очень высокую рентабельность, особенно в сравнении со своим сектором.

Валовая маржинальность составляет 69% (среднее по сектору – 55,38%), операционная – 32%, а чистая – 31% (средние по сектору – 3,59% и 1,64%). Для сравнения: операционная и чистая маржинальность Stryker – 15,1% и 11,4% соответственно, а у Medtronic – 13,8% и 12,3%.

Высокая рентабельность и отсутствие долга позволили эмитенту накопить серьезную сумму.

4. Новые продукты

Помимо систем da Vinci, обеспечивающих почти всю выручку эмитента, в 2019 году FDA одобрило еще два продукта: Iris и Ion.

Iris предназначен для визуализации с дополненной реальностью при лечении заболеваний почек. Он обрабатывает результаты компьютерной томографии с помощью машинного обучения и предоставляет сегментированную модель почки для использования при планировании операции или интраоперационной визуализации. Благодаря дополненной реальности врач получает модель почек с деталями, которые сложно рассмотреть с помощью обычных изображений. Пока Iris используется только в пилотных исследованиях.

Ion выводит продуктовую линейку компании за пределы хирургии в сферу диагностических процедур – эта платформа предназначена для проведения минимально инвазивной биопсии легкого. Система Ion включает в себя шарнирный роботизированный катетер с внешним диаметром всего 3,5 мм, который может изгибаться на 180 градусов во всех направлениях, что позволяет врачу легко перемещать его по узким и извилистым дыхательным путям до опухолевого узла и брать биопсийный материал из самых труднодоступных периферических сегментов легкого. Разработчики заявляют, что платформа легко интегрируется в стандартные рабочие процессы биопсии опухолей легкого, а также в существующие технологии визуализации: рентгеноскопию, эндобронхиальное УЗИ и конусно-лучевую компьютерную томографию.

Внедрение Ion нельзя назвать быстрым – на сегодняшний день в США установлено 98 систем Ion (из них 62 – в этом году), их эффект на выручку пока признается несущественным. Сейчас Intuitive Surgical оптимизирует схемы обучения и цепочку поставок, а также собирает дополнительные клинические данные. Также руководство заявляет о планах по выходу на другие рынки и о расширении сферы применения этой платформы.

Расходы на R&D с 2018 по 2020 год выросли с 11% до 14% от выручки. В 2020-м они составляли 595,1 m$, а за 9 месяцев текущего года – 487,6 m$ (или 12% от выручки), увеличившись на 9% по сравнению с аналогичным периодом 2020 года.

Риски 👎

1. Высокая оценка

Акции Intuitive Surgical традиционно оценивались выше отрасли, но текущий уровень котировок не оправдывают даже уверенное преодоление пандемического спада и прогнозируемый двузначный рост выручки и прибыли.

Форвардные показатели на 2022 год составляют: P/E – 63 и P/S – 19,7. В среднем по сектору эти коэффициенты равны 32,1 и 7,8. Тут даже не будем подробно останавливаться, очень высокая оценка эмитента видна невооруженным глазом.

2. Конкуренция

Несмотря на доминирующее положение, эмитент может столкнуться со сложностями с появлением конкурирующих продуктов, особенно если они будут значительно дешевле. В целом недостатками хирургических роботов можно назвать их высокую стоимость и большие эксплуатационные расходы. Но эксперты отмечают, что по мере роста их использования цены неизбежно будут снижаться, ведь сегодня технологии, необходимые для создания роботов, стали гораздо более доступны, чем 10 лет назад.

Крупные компании не первый год вкладывают деньги в этот сегмент и постепенно это приносит свои плоды. Так, в конце 2020 года FDA одобрило CorPath GRX – роботизированную систему для сосудистой хирургии от Corindus Vascular Robotics, принадлежащей Siemens Healthineers. В начале 2021 года Johnson & Johnson приобрела Auris Health, разработавшую систему Monarch – роботизированную технологию, предназначенную для использования в диагностических и терапевтических бронхоскопических процедурах. В июле 2021 года Medtronic объявила о проведении первых гинекологических процедур с использованием системы Hugo.

Итоги 📋

Компания уверенно лидирует в разработке крайне перспективных технологий, внедрение которых находится еще на раннем этапе. Сложно предположить, что может помешать Intuitive Surgical показывать отличный рост в ближайшей перспективе, ведь о серьезной конкуренции говорить пока рано. Однако, вряд ли все это может оправдать столь высокую текущую цену.

⚖️ Даем компании нейтрально-положительную оценку