Инструкция по подготовке обращения в ЦБ по вопросу удержания брокерами НДФЛ с купонных доходов

Ассоциация владельцев облигацийПосле публикации ответа Минфина России об отсутствии оснований для удержания брокерами НДФЛ с сумм купонных доходов, зачисляемых на брокерский счет, в Ассоциацию поступают многочисленные вопросы физических лиц о том, каким образом можно вернуть свои деньги.

На сегодняшний день все известные Ассоциации прямые обращения физических лиц к брокерам о возврате излишне удержанных денежных средств завершились отказом со стороны брокеров. В связи с этим в рамках Федерального закона № 46-ФЗ от 5 марта 1999 г. «О защите прав интересов инвесторов на рынке ценных бумаг» физические лица могут обратиться в Банк России за защитой своих прав и законных интересов. Сделать это можно следующим образом:

1. Войти в Интернет-приёмную Банка России

https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

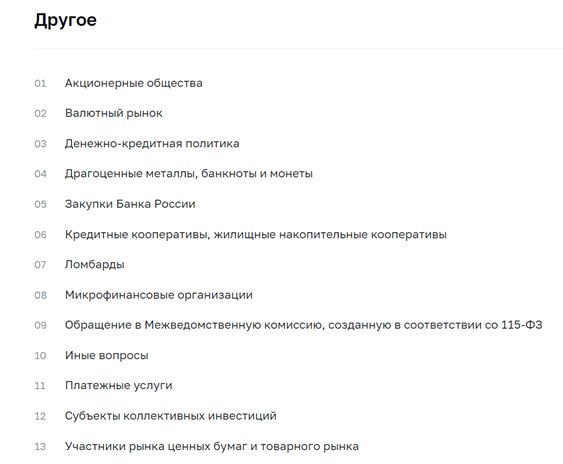

2. В качестве темы обращения внизу страницы в разделе «Другое» выбрать п. 13 «Участники рынка ценных бумаг и товарного рынка»:

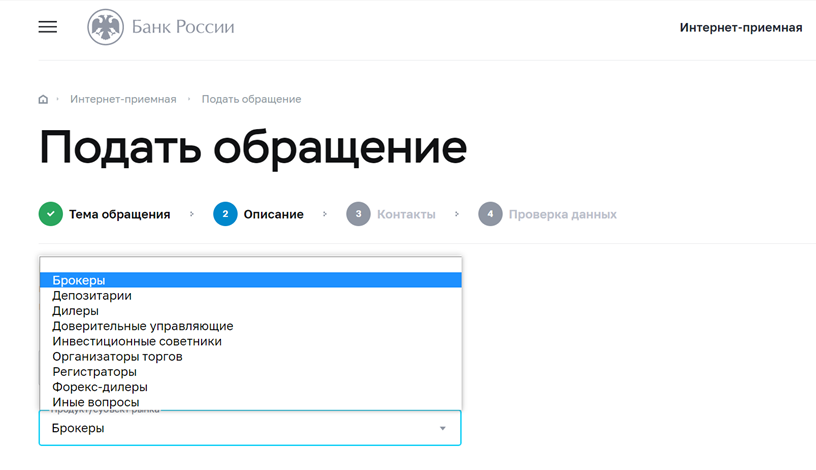

3. В окне «Продукт/субъект рынка» указать «Брокеры»:

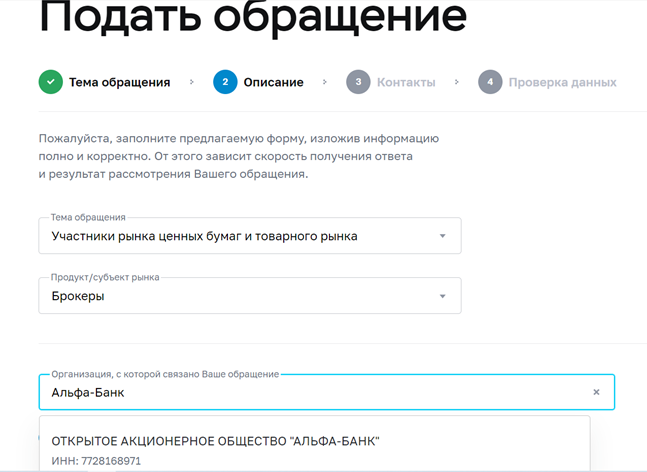

4. В окне «Организация, с которой связано Ваше обращение» указать наименование брокера:

5. В окне «Текст обращения» можно указать следующий текст (необходимо в первом предложении указать наименование брокера):

«Между мной и брокером наименование брокера заключено соглашение по оказанию услуг на финансовых рынках, предметом которого является оказание брокерских и иных сопутствующих услуг путём простого присоединения к условиям Регламента, опубликованного в сети Интернет на сайте брокера.

В 2021 г. на каждую дату перечисления российскими эмитентами облигаций очередного купона, мой брокерский счет увеличивался не на всю сумму купона, полученного брокером, а только на его часть (87 процентов от величины купона).

Оставшаяся часть купона (13 процентов от величины купона) не отражалась на брокерском счете, а в сообщениях от брокера указывалось, что эта часть купона удержана в качестве налога на доходы физических лиц (далее – НДФЛ).

Вместе с тем, установленные ст. 226.1 Налогового кодекса РФ (далее – НК РФ) основания для исчисления и удержания брокером НДФЛ возникают не при поступлении купона на брокерский счет, а лишь в момент выплаты купона с брокерского счета на банковский счет физического лица.

Минфин России в письме № 03-04-06/96988 от 30.11.2021 г., адресованном Ассоциации владельцев облигаций, указал, что исчисление и уплата НДФЛ должны производиться при выплате дохода (абз. 5 п. 7 ст. 226.1 НК РФ). При этом выплатой признается либо выплата наличных денежных средств, либо перечисление денежных средств на банковский счет (абз. 3 п. 10 ст. 226.1 НК РФ).

Таким образом, из разъяснений Минфина России следует, что установленная Налоговым кодексом обязанность по удержанию НДФЛ возникает в момент зачисления купонного дохода только на банковские счета (№ 40817). Оснований для удержания НДФЛ в момент зачисления купонного дохода на брокерские счёта (№ 30601) налоговое законодательство не содержит.

Ранее в письме от 11.07.2017 г. N 03-04-05/44994 Минфин России указал, что НДФЛ удерживается брокером только в случае выплат физическому лицу, а при отсутствии таких выплат исчисление и уплата суммы налога производится налоговым агентом по окончании налогового периода.

Таким образом, исходя из норм Налогового кодекса РФ и разъяснений Минфина России, при зачислении в 2021 г. купонных доходов на брокерский счет, брокер должен будет исчислить и удержать НДФЛ с них толь ко после окончания налогового периода, т.е. в 2022 г. и только в том случае, если мой совокупный финансовый результат по операциям с ценными бумагами по итогам 2021 г. будет положительным (т.е. если будет получена прибыль).

Действия брокера по удержанию денежных средств без оснований, предусмотренных Налоговым кодексом РФ, являются неосновательным обогащением брокера (ст. 1102 ГК РФ).

В соответствии с Федеральным законом от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" прошу:

Обязать брокера зачислить на принадлежащий мне брокерский счёт суммы денежных средств, неправомерно удержанные в течение 2021 г. под видом НДФЛ, а также принять меры по противодействию недобросовестной практике дальнейшего незаконного удержания брокером денежных средств под видом НДФЛ.»

6. Можно отправлять сообщение