Инкаб Холдинг (INCB) — IPO: непредвзятый разбор с финпоказателями, графиками и оценкой

Усиленные ИнвестицииИнкаб Холдинг (тикер INCB, ISIN RU000A10CL72) выходит на Мосбиржу — book-building 16–23 июня 2026, торги с 24 июня. Юнисервис ведёт размещение, листинг 3-го уровня. В Smart-Lab появилось два скептических разбора (раз, два); ниже — собственный фактологический разбор с графиками и цифрами. Карточка эмитента на портале: frontier.eninvs.com/company/RU_INCB.

Параметры IPO

- Ценовой диапазон ₽100–110/акция → капитализация ₽8,0–8,8 млрд (pre-money), ~₽11 млрд post-money

- Допэмиссия 30 млн акций (cash-in, без выхода старого акционера), привлечение ₽2,0–2,4 млрд

- Free-float 20–23%

- Lock-up 180 дней; контролирующий акционер — 5 лет; стабилизация до 1,8 млн акций на 30 дней

- Финансовый советник — Юнисервис Капитал; allocation структура не раскрыта (3-й уровень → ретейл-tilted)

- Имплицитные мультипликаторы: при цене ₽10,5 млрд + ND ₽3,8 млрд (EV ₽14,3 млрд) и FY-2025 EBITDA ₽1,03 млрд → EV/EBITDA ≈ 13,9× (12,5× annualized по Q1-26), P/E ~130× на 2025 NI, ~50× на Q1-26 annualized

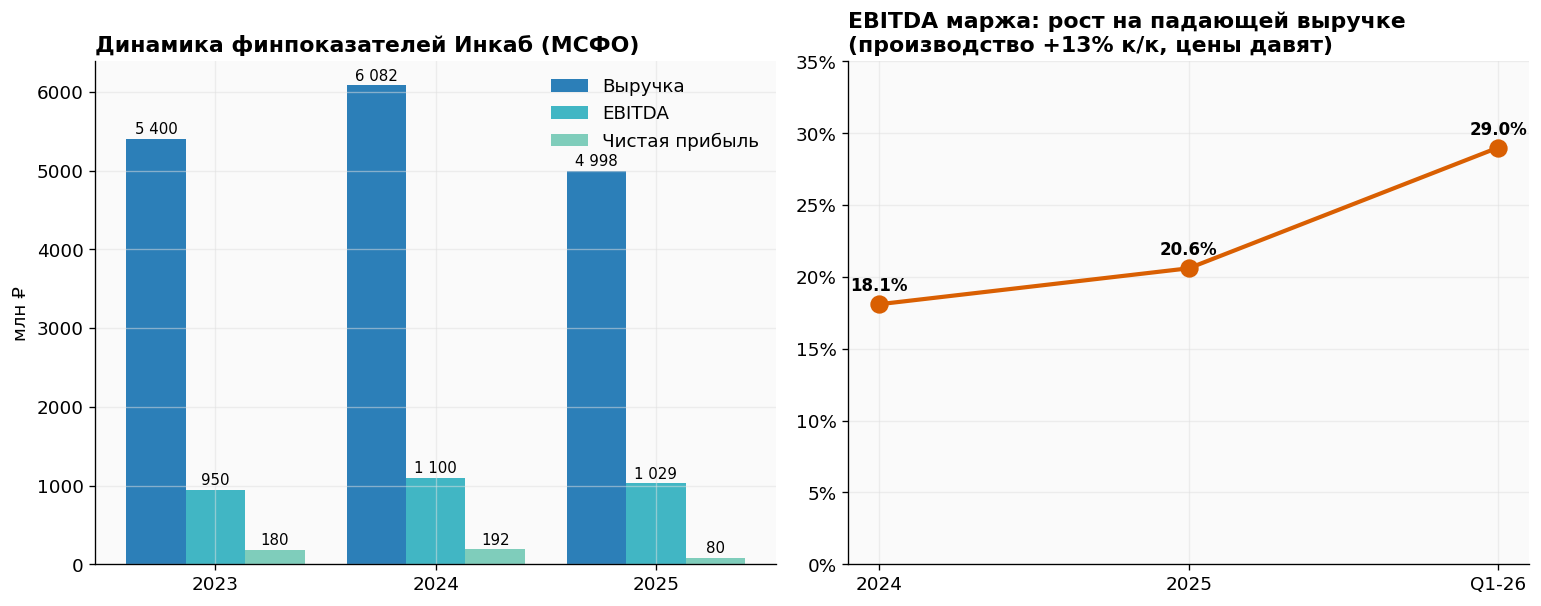

Финансовые показатели (МСФО)

В млн ₽:

- Выручка: 2024 — 6 082; 2025 — 4 998 (−18% г/г); LTM H1-25 — 5 900; Q1-26 РСБУ — 985 (−23% г/г)

- EBITDA: 2025 — ~1 029 (маржа 20,6%); LTM H1-25 — 1 030 (18,3%); Q1-26 — 286 (29%)

- Чистая прибыль: 2024 — 192; 2025 — 80 (−58% г/г); Q1-26 — 44

- Производство: 75 889 км (+13% г/г) при падающей выручке = серьёзное ценовое давление

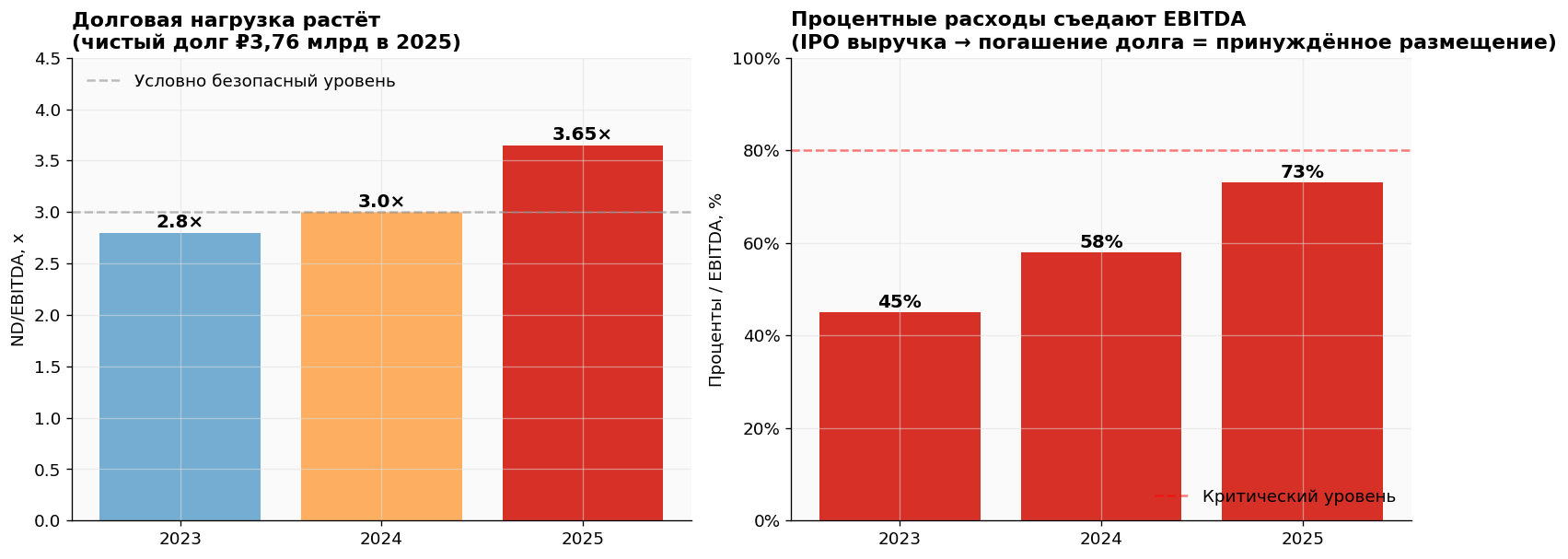

Леверидж и процентные расходы

Чистый долг 2025: ₽3 758 млн; ND/EBITDA = 3,65×. Процентные расходы 2025 — ₽751 млн, ≈ 73% от EBITDA — критичный показатель, объясняющий «вынужденность» IPO. Половина EBITDA уходит просто на обслуживание долга.

Бизнес-модель

Основана в 2006 г., Пермь. Производственная мощность ~100 000 км оптического кабеля в год. Продуктовая линейка: стандартный оптический, ОКГТ (грозотрос), ОКСН/ADSS, сенсорные кабели для нефтегаза (HRBM-class, без российских аналогов), DC-кабельные сборки.

В апреле 2026 запустили в Приморье первый в России завод подводного кабеля (2 400 км/год, контрактация на 2026 — ₽1,3 млрд). В мае 2026 приобрели 51% «Алфатеки» (DC solutions).

Клиенты: Ростелеком, МТС, МегаФон, ЭР-Телеком, Роснефть, Газпром, Транснефть, Росатом.

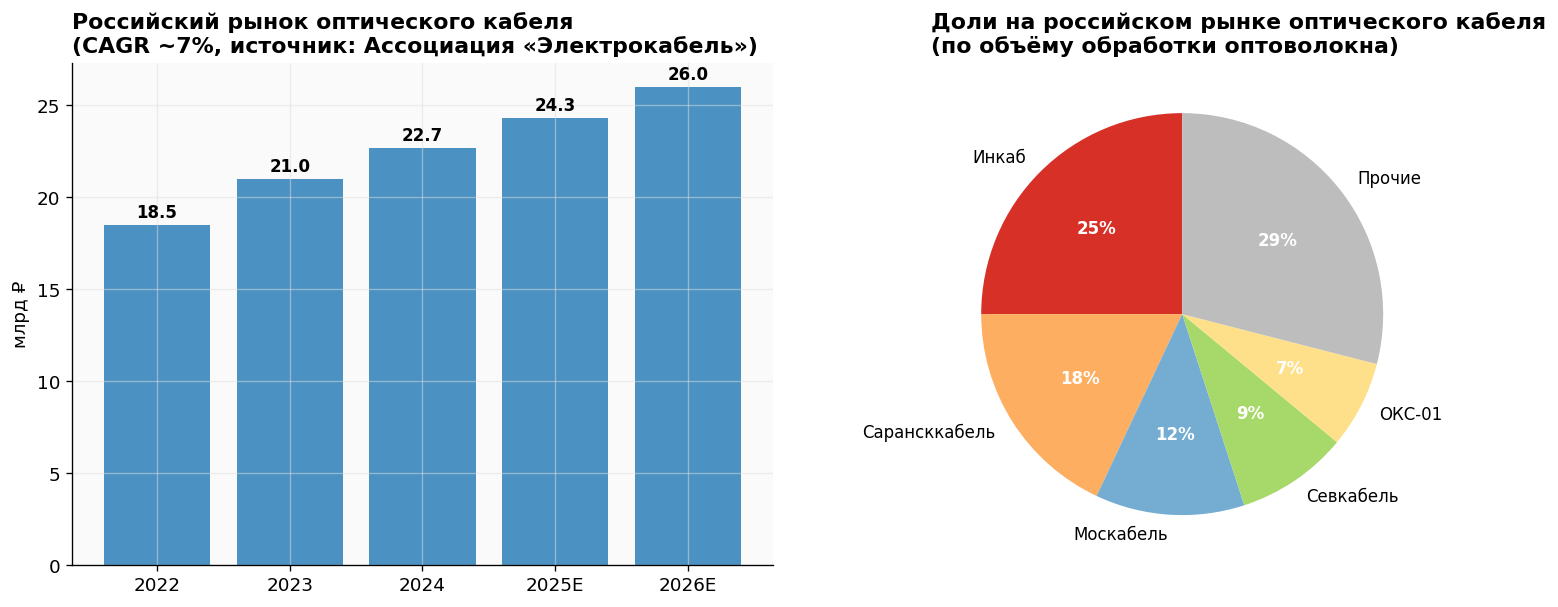

Рынок оптического кабеля в России

Размер рынка в 2024 — ₽22,7 млрд (Ассоциация «Электрокабель»); прогнозируемый CAGR 7%. Драйверы спроса:

- Магистральные сети операторов связи — обновление инфраструктуры под 5G, FTTH, расширение DC-связности

- Газпром/Транснефть/Россети — модернизация телеметрии, СТМ-каналов вдоль магистралей и ЛЭП

- Государственные программы цифровизации (УЦН — устранение цифрового неравенства до 2030, сети для умных городов)

- Подводные межрегиональные линии — Камчатка-Сахалин-Магадан, Норникель, шельфовые проекты

Структура конкуренции: лидер по объёму — Инкаб (~25%). Ближайшие — Сарансккабель-Оптика (18%), Москабель (12%), Севкабель (9%), ОКС-01 (7%). Зарубежных игроков нет — рынок изолированный из-за санкций. HRBM-сегмент (нефтегазовые сенсорные кабели) — у Инкаба фактически монополия в РФ.

Сырьевая зависимость: 30% оптоволокна закрывает единственный российский производитель (Саранск ОВС); 70% — импорт, в основном Китай (Yangtze Optical, YOFC). Это потенциальный риск цепочки поставок и валютный риск (волатильность рубля → маржинальное давление). Часть импорта идёт через third-party страны (Турция, ОАЭ) — что добавляет логистическую премию.

Тренд импортозамещения: активно лоббируется Минпромторгом, но новый российский завод оптоволокна (планируется ОЭЗ «Алабуга») выйдет не раньше 2027–2028 гг.; пока 70%-зависимость от Китая структурная.

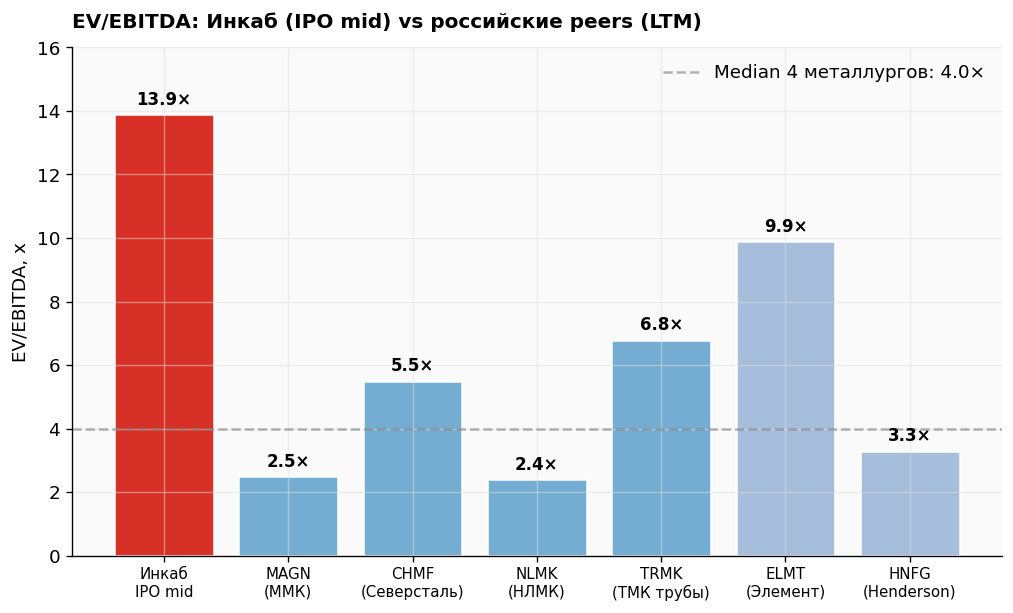

Сравнительная оценка

Прямого публичного аналога у Инкаба нет — оптоволоконный кабель производится только Инкабом и Псковским заводом (непубличный). Поэтому сравнение — с российскими производственными/cap-heavy эмитентами Мосбиржи (LTM-данные с frontier.eninvs.com/region/ru):

- Крупные металлурги (LTM EV/EBITDA с портала): ММК — 2,5× (net cash, ND/EBITDA −1,1×); Северсталь — 5,5× (ND/EBITDA ~0); НЛМК — 2,4× (net cash). Медиана 2,5×.

- Cap-heavy промышленники (LTM): ТМК (трубы) — 6,8× при ND/EBITDA 5,4× (закредитованный peer); Henderson (одежда, вертикально интегрированный) — 3,3× при ND/EBITDA 1,5×; Элемент (электроника, growth-история) — 9,9× при ND/EBITDA 0,2×.

- Инкаб IPO mid → 13,9× EV/EBITDA по FY-2025 (12,5× annualized по Q1-2026) — это выше всех приведённых российских peers, кроме растущего Элемента. Премия к медиане металлургов — 5,6×, к закредитованной ТМК — 2×. ND/EBITDA 3,65× — как у ТМК, но ТМК торгуется в ½ от Инкаба.

- Карточка Инкаба на портале: frontier.eninvs.com/company/RU_INCB — там же LTM 13,9×, динамика выручки/EBITDA и баланс.

По мультипликаторам оценка не выходит

Если применить медиану металлургов 2,5× к LTM EBITDA Инкаба ₽1,03 млрд, EV получается ₽2,6 млрд — минус чистый долг ₽3,8 млрд = отрицательная капитализация. По ТМК (6,8×) — закредитованному peer'у в близкой ситуации — EV ₽7,0 млрд минус ND ₽3,8 млрд = ₽3,2 млрд = ₽32 за акцию (дисконт −70% к диапазону размещения).

Даже по Henderson 3,3× (одежда, не идеальный peer, но cap-heavy retail) — ₽34 за акцию. По Элементу 9,9× (растущий полупроводниковый игрок с маржой 36% и growth-историей) — ₽66 за акцию. По гайденсу Инкаба на 2026 — EBITDA ₽2,2 млрд (рост 113% г/г), применённый peer-multiple 6,5× даёт ₽105 — то есть IPO mid-price по сути уже закладывает удвоение EBITDA.

На Smart-Lab публиковался pre-IPO research от Vector Capital — это noname-инвестбутик без публичной reputation; их fair value ₽50–75 в рамках типичного «pre-IPO research для underwriter». Самостоятельно сводить к ним базовую оценку оснований нет.

Use of proceeds

100% чистого привлечения → погашение рыночного банковского долга. Остаются только льготные займы ФРП (₽769 млн @ 3%). Это снимает риск ковенант Сбера, но не отвечает на вопрос про органический рост — IPO здесь не cash-in под расширение, а принудительный делеверидж.

Цессия Смильгевичу: реальная прибыль 2025 ≈ убыток

Отдельный важный момент, который надо понять до участия в размещении. У Инкаба на балансе висела дебиторская задолженность ₽1,5 млрд от двух немецких компаний (вероятно — клиенты, переставшие платить из-за санкций/проблем с транзитом). В 2025 году ООО «Инкаб» и Смильгевич А.В. (гендир + контролирующий акционер) заключили договор цессии: право требования к немцам перешло от компании к Смильгевичу лично. По сути — основатель забрал ₽1,5 млрд проблемного актива на себя, чтобы перед IPO показать чистый баланс. На разнице между балансовой стоимостью и ценой переуступки Инкаб отразил разовую прибыль ₽120 млн, которая полностью попала в чистую прибыль 2025.

Что это означает для IPO-инвестора: из отчётной чистой прибыли ₽80 млн за 2025 ₽120 млн — разовая бухгалтерская прибыль от цессии. Если её вычесть, реальная операционная чистая прибыль 2025 ≈ −₽40 млн (убыток). На прибыль EBITDA эта операция влияет частично — формально она может отражаться как «прочие операционные доходы», и тогда clean EBITDA 2025 ≈ ₽909 млн (а не ₽1 029 млн), что даёт EV/EBITDA clean ≈ 15,7× — ещё выше, чем 13,9× по as-reported.

Источник: разбор на Smart-Lab 1315377, IFRS-отчётность Инкаба за 2025 (e-disclosure).

Ключевые риски

- Высокий леверидж (ND/EBITDA 3,65×, проценты ≈ 73% от EBITDA)

- Падение выручки 18% г/г — спрос телеком-операторов охлаждается, цены давят

- Концентрация клиентов: госкомпании + крупные операторы; уход одного = −10–15% выручки

- Зависимость от Китая по сырью: 70% оптоволокна импортируется

- Подводный кабель и DC sub-сегменты — окупаемость 10–15 лет, риск перерасхода CAPEX

- Листинг 3-го уровня → низкая ликвидность, широкие спреды, высокая волатильность

- Operating loss 2025 после очистки — реальная операционная NP без разовой цессии −₽40 млн (см. выше)

Вердикт

Скепсис в разборах на Smart-Lab (раз, два) имеет фактологическое обоснование:

- Размещение по 13,9× EV/EBITDA на падающей выручке (−18%) — кратно дороже ММК (2,5×) / Северстали (5,5×) / НЛМК (2,4×) и закредитованной ТМК (6,8×); по любому из реальных peer'ов цена ₽105 не выходит

- Чтобы оправдать мультипликатор, EBITDA 2026 нужно удвоить до ₽2,2 млрд (рост 113% г/г). Менеджмент это прогнозирует — но 2025 показал обратное (выручка −18%, EBITDA −6%)

- Запуск подводного кабеля + DC-направление дают рост по выручке, но CAPEX давит на FCF, а окупаемость 10–15 лет

- IPO = делеверидж, не cash-in под расширение — старый акционер не выходит, привлечение целиком уходит на банковский долг

- Free float 20% на 3-м уровне — низкая ликвидность, широкие спреды; МКПАО-структура не предусматривает обязательной оферты при выкупе мажоритарием — выход для миноритария проблемный

Резюме: по фактологическим мультипликаторам российских производственных эмитентов цена размещения ₽100–110 не получает обоснования. Спекулятивная игра возможна, если рынок поверит в гайденс 2026 и переоценит к 6,5× по форвардной EBITDA — но это сценарий «купите наш прогноз», не текущие цифры. Mind the gap.

Не является индивидуальной инвестиционной рекомендацией. Источники: e-disclosure.ru, Vedomosti, Kommersant, Frank Media, Smart-Lab, AKM, InvestFuture, Preqveca, frontier.eninvs.com.

Больше таких разборов — на канале «Усиленные Инвестиции»: https://t.me/eninv