Индикаторы рисков мошенничества

Сергей Хмыров, член Совета и эксперт Российского отделения ACFE (Association of Certified Fraud Examiners- Ассоциация сертифици…

На тему «Индикаторы рисков мошенничества» сказано-пересказано много. Думаю, что про «красные флажки» слышали практически все, имеющие отношение к безопасности, внутреннему контролю и аудиту. И не только они. Но, на мой взгляд, тема раскрыта недостаточно полно и систематизировано. В этой статье я постараюсь (насколько у меня это получится) заполнить пробелы. Но хотел бы заранее предупредить, что чтиво на данную тему не может быть захватывающим и увлекательным, таким что, как говорится, за уши не оттащишь. Скорее, наоборот. Но об этих индикаторах должен знать, помнить и, самое главное, отслеживать их в своей повседневной служебной деятельности любой специалист, и не только из СБ и аудита. Не знать безопаснику индикаторы рисков мошенничества – это то же самое, что разведчику не знать о разведывательных и демаскирующих признаках действий или объектов (техники, вооружения) противника. Думаю, что коллеги согласятся с этим доводом.

Но вначале не лишним будет напомнить, что риск (риски) – это сочетание вероятности и последствий наступления неблагоприятных событий. То есть индикаторы рисков мошенничества имеют вероятностный характер: это либо действительно «демаскирующие» мошенничество признаки, либо у этого есть другое, не криминальное, объяснение. Но, тем не менее, узрев один или несколько индикаторов рисков мошенничества, однозначно необходимо по ним провести проверочную работу, чтобы вопрос «либо – либо» был снят.

Далее. Все индикаторы можно распределить по группам:

· 1-ю группу индикаторов можно назвать «Люди». Это индикаторы, основанные на поведении персонала.

· 2-я группа – «Процессы и контроли», то есть индикаторы, основанные на качестве контроля (контрольных процедур).

· 3-я группа индикаторов – «Финансовые показатели».

· 4-я группа – «Корпоративная культура и среда».

И ниже мы подробно рассмотрим индикаторы по каждой группе.

Группу индикаторов «Люди» (1), в свою очередь, можно распределить на три подгруппы:

Первая подгруппа (1.1.) – «Признаки девиантного поведения менеджмента».

Девиантное поведение, напомню, это устойчивое поведение личности, отклоняющееся от общепринятых, наиболее распространённых и устоявшихся общественных норм. И к числу индикаторов этой подгруппы можно отнести (далее будет скучная, о чём я заранее предупреждал, но важная информация):

1.1.1. Нарушение менеджером порядка выбора контрагента – как правило, безальтернативность выбора, аргументированное необходимостью срочности, предыдущим успешным опытом сотрудничества, эксклюзивностью контрагента и предлагаемых им условий и т. д.

1.1.2. Оказание менеджером давления на альтернативных контрагентов (нечестная конкуренция) либо их умышленное дезинформирование.

1.1.3. Предоставление недостоверной информации менеджменту для принятия управленческих решений (в том числе искажение тендерной, технической, договорной документации).

1.1.4. Предоставление менеджером «эксклюзивных» условий для работы с контрагентом, отличающихся от условий для других партнёров, - в том числе согласование оплаты/авансирования до заключения/согласования договора; завышение сроков поставки; снижение требований по качеству; закупка номенклатуры, отличной от утвержденной руководством; согласование преждевременной оплаты/расчёта; гарантированный минимальный доход для контрагента; использование сложного механизма ценообразования на услуги контрагента и т.п.

1.1.5. Закупка менеджером у поставщика дорогостоящего оборудования, ТМЦ без дальнейшего использования либо в завышенных от потребностей объёмах.

1.1.6. Разбивка крупных контрактов на несколько мелких – с целью уменьшение лимита и, как следствие, необходимости согласования договора с вышестоящим руководством.

1.1.7. Сотрудник регулярно выступает в качестве «адвоката» интересов контрагентов, а также занимает позицию «прощения» существенных с их стороны недоработок, нарушения сроков, заявленного качества; отказа от предъявления претензий и выставления штрафных санкций контрагенту; настаивает на перезаключении контрактов с дополнительными объёмами.

1.1.8. Визирование (согласование) менеджером договоров и счетов на оплату у «удобных» руководителей и заместителей в период отсутствия (по причине отпуска, командировки, болезни и т. д.) основных руководителей;

1.1.9. Работа родственников и знакомых менеджера на участках с конфликтом интересов.

1.1.10. Длительная работа сотрудника на ключевой должности без отпусков.

1.1.11. Частая работа сотрудника в выходные и праздничные дни; инициативный переход на ненормированный рабочий день (подозрительный «трудоголизм»).

1.1.12. Длительное нахождение менеджера на одной должности без продвижения, отказ от предложений руководства о переходе на другую (в том числе вышестоящую, с бОльшим размером заработной платы) должность.

Могу сразу сказать, что в моей практике встречались практически все (!!!) выше- и нижеперечисленные индикаторы рисков мошенничества, которые на поверку являлись действительно результатом мошеннических действий работников. Поэтому игнорировать «красные флажки» не следует.

Вторая подгруппа (1.2.) группы индикаторов «Люди» – «Внешние признаки возможного мошенничества менеджмента» включает в себя:

1.2.1. Стоимость личной собственности и образ жизни сотрудника (и его близких родственников) не соответствует доходам.

1.2.2. Наличие у менеджмента незадекларированного (параллельного) бизнеса.

1.2.3. Наличие персональных факторов давления (кредиты, долги, зависимости и т.д.).

1.2.4. Частая смена менеджером предыдущих мест работы (особенно с понижением в должности и в заработной плате).

1.2.5. Работа в предыдущих организациях на «коррупционноёмких» должностях.

1.2.6. Негативные отзывы в отношении менеджера с предыдущих мест работы.

1.2.7. Негативные отзывы (претензии) в отношении менеджера от партнёров компании (организации).

1.2.8. Негативные отзывы (жалобы) коллег.

1.2.9. Сообщения о признаках злоупотреблений менеджера, поступившие на «Горячую линию» (в том числе анонимно).

1.2.10. Сообщения о признаках злоупотреблений менеджера, поступившие от добровольных негласных помощников.

И к третьей подгруппе (1.3.) группы индикаторов «Люди» – «Признаки девиантного поведения менеджмента при проведении аудита, проверок» относятся:

1.3.1. Задержки в предоставлении сотрудникам контрольных служб транспорта, их пропуска на объекты.

1.3.2. Поведение, демонстрирующее доминирование менеджмента над внутренним аудитом и другими контрольными службами.

1.3.3. Ограничения в доступе проверяющих к персоналу организации.

1.3.4. Вывод из строя контрольно-измерительных приборов, отключение электричества, видеонаблюдения, отсутствие доступа к ИТ-системам (АСУТП), файлам первичного учета;

1.3.5. Необоснованные задержки в предоставлении запрошенной документации, информации и доступа к электронным файлам.

1.3.6. Предоставление информации в сложно читаемом или неразборчивом виде.

1.3.7. Противоречия в объяснениях или смена одних объяснений другими.

1.3.8. Некриминальные объяснения нанесенного ущерба, если проверка объяснений невозможна.

1.3.9. Чрезмерное волнение и неадекватное поведение при общении в процессе проверки.

1.3.10. Внезапный отказ персонала от сотрудничества в процессе проверки.

1.3.11. Внезапное увольнение ключевых работников.

1.3.12. Оправдание недостатков руководством вместо инициативы по изменению ситуации.

1.3.13. Непринятие, игнорирование менеджментом фактов (нарушений, злоупотреблений); создание конфликтных ситуаций с сотрудниками контрольных служб.

1.3.14. Передергивание (искажение) менеджментом выявленных сотрудниками контрольных служб фактов, увод от сути замечаний.

1.3.15. Направление ложной информации как ответ на замечание сотрудников контрольных служб.

1.3.16. Предложение «откатов» при проведении аудитором (проверяющим, ревизором) аудита (проверки, ревизии).

1.3.17. Давление, компрометация сотрудников контрольных служб (в том числе провокация с предложением взяток).

1.3.18. Невыполнение либо формальное выполнение, либо необоснованное затягивание сроков выполнения менеджментом плана устранения недостатков; необоснованное невыполнение рекомендаций контрольных служб.

Мне запомнился один показательный случай, когда при проведении сотрудниками компании ревизии на одном из предприятий, входящих в состав данной компании, было выявлено на складе нереально большое количество мыла. Данное (кусковое) мыло предназначалось для того, чтобы работники могли в санузлах мыть руки. Предприятие было небольшое, и численность персонала не превышала ста пятидесяти человек, а количество санузлов – не более пяти на всё предприятие, но закупленного мыла на складе оказалось килограммов сто двадцать, в коробках по двадцать килограмм. Общее количество составило одна тысяча двести кусков мыла по сто грамм каждый (причём самого обыкновенного дешевого мыла, без обёртки). И этого запаса мыла хватило бы предприятию минимум на пять лет. Ревизоры поделились этой информацией с сотрудниками экономической безопасности, прибывшими в составе комиссии вместе с ревизорами и аудиторами проверять данное предприятие. И при проверке одного индикатора рисков мошенничества – закупка завышенных от потребности объёмов мыла, сотрудниками СБ были выявлены и другие индикаторы рисков:

~ закупка у единственного поставщика, на безальтерантивной основе, без проведения анализа рынка;

~ закупка производилась по существенно завышенной, нежели имеющаяся на рынке, стоимости;

~ закупка у поставщика, учредителем которого являлся родственник (брат) закупщика (то есть явный конфликт интересов);

~ в видах деятельности компании-поставщика отсутствовал вид деятельности, связанный с торговлей бытовой химии, парфюмерией;

~ согласование закупщиком счёта на оплату покупки мыла в момент отсутствия (нахождении в отпуске) директора предприятия у исполняющего его обязанности заместителя, являющегося нетребовательным и не въедливым руководителем, «пофигистом»;

~ длительное нахождение закупщика, имевшего высшее инженерно-техническое образование, на одной должности без продвижения; его отказ от предложений руководства предприятия о переходе на другую (вышестоящую) должность в производственное подразделение;

~ выявление аналогичных подозрительных закупок (спецодежды, канцтоваров, металлопроката, лакокрасочных материалов, электроинструмента и т.д.) с участием данного менеджера;

~ противоречия в объяснениях закупщика, смена одних объяснений другими; некриминальные объяснения нанесенного ущерба;

~ частая смена менеджером предыдущих мест работы; работа в предыдущих организациях на «коррупционноёмких» должностях (также закупщиком);

~ негативные отзывы в отношении закупщика с предыдущих мест работы;

~ стоимость личной собственности и образ жизни закупщика не соответствовал его доходам;

~ чрезмерное волнение закупщика при общении с сотрудниками СБ в процессе проверки;

~ оправдание недостатков руководством предприятия (директором предприятия и его заместителем) вместо инициативы по изменению ситуации, а также игнорирование руководством предъявленных фактов (допущенных закупщиком нарушений, злоупотреблений);

~ внезапное увольнение закупщика после того, как сотрудники СБ стали задавать ему «неудобные» вопросы, касательно произведённых им подозрительных закупок.

Мошенники, как правило, не сознаются в своих преступных действиях и пытаются объяснить это, в худшем случае, халатностью, упущением в работе. Того самого закупщика службе безопасности привлечь к ответственности не удалось: пришлось довольствоваться его добровольным увольнением с работы. По итогам проведённого, в целом, аудита предприятия, в ходе которого были выявлены и другие грубые нарушения, директор предприятия и его заместитель-«пофигист» также были уволены с работы.

Ну, с первой группой индикаторов, кажется, всё. Ну, если у кого-то есть, что добавить, то – милости просим.

Вторая группа индикаторов (2) – «Процессы и контроли». Приготовьтесь, коллеги, загибать пальцы. Хотя, нет, – пальцев на руках и ногах не хватит, чтобы посчитать… Итак, продолжу:

2.1. Отсутствие регламентирующих документов.

2.2. Недостаточный уровень развития контрольных процедур.

2.3. Формальное выполнение контрольных процедур.

2.4. Сознательное нарушение менеджментом регламентов и транслирование подчиненным низкой важности исполнения процедур.

2.5. Трудоемкость и сложность выполнения контрольных процедур.

2.6. Избирательный подход к выполнению контролей.

2.7. Отсутствие либо редко проводимые проверки, инвентаризации, ревизии.

2.8. Формально проводимые проверки, инвентаризации, ревизии.

2.9. Отсутствие сверок данных между различными подразделениями компании.

2.10. Недостаточный уровень автоматизированного контроля операций.

2.11. Использование расчетных показателей при наличии автоматизированных учетных систем.

2.12. Отключение предусмотренных возможностей контроля в автоматизированных системах.

2.13. Существенный объем находящихся в обороте подразделения (в процессе, проекте и т.д.) материальных ценностей.

2.14. Необеспечение условий сохранности активов.

2.15. Беспорядочная система хранения ТМЦ, документов и электронных файлов.

2.16. Необоснованное чрезмерное сосредоточение ключевых полномочий.

2.17. Отсутствие системы разделения прав и полномочий.

2.18. Наличие права доступа для изменения архивных файлов и записей о проведенных операциях.

2.19. Нарушение установленного порядка исполнения операций, объясняемое благими целями, если в результате нарушения создаются благоприятные условия для хищения.

2.20. Отсутствие системы КПЭ (ключевые показатели эффективности, КРI).

2.21. Неспособность продемонстрировать заинтересованность в установлении соответствующего уровня контроля.

2.22. Нехватка персонала, ответственного за проведение внутреннего аудита и осуществление контрольных мероприятий.

2.23. Частая смена аудиторов и консультантов по финансовым вопросам.

2.24. Неэффективная система контроля со стороны ВА.

2.25. Неэффективная организация работы СБ по противодействию мошенничества.

Следующая, третья, группа индикаторов – «Финансовые показатели»:

3.1. Несоответствие динамики финансовых и натуральных показателей компании общим трендам в отрасли.

3.2. Несопоставимость расходов объемам выпуска (по видам продукции, по видам услуг).

3.3. Фактические расходы и капитальные затраты выше плановых.

3.4. Разнонаправленная динамика темпов изменения доходов и расходов.

3.5. Значительные колебания в расходах по периодам.

3.6. Значительные излишки и недостачи при инвентаризации.

3.7. Нормы потребления ресурсов выше, чем по отрасли.

3.8. Заниженные нормы выработки (показатели), закладываемые в план.

3.9. Коэффициент загрузки оборудования, техники ниже, чем по отрасли.

3.10. Норма наработки для списания оборудования ниже, чем по отрасли.

3.11. Удельные показатели расходов выше исторически сложившихся или отраслевых.

3.12. Необычные проводки с существенным эффектом на прибыль

3.13. Значительные платежи за услуги.

3.14. Большое расхождение между бюджетными и фактическими данными.

3.15. Высокие ожидаемые ключевые показатели менеджеров, нереальные для исполнения.

3.16. Крупные корректировки отчетности и бюджетов.

3.17. Проведение сделок, по форме не соответствующих содержанию.

3.18. Несвоевременность и нерегулярность отражения хозяйственных операций.

3.19. Отсутствие первичных подтверждающих документов.

3.20. Даты модификации файлов не соответствуют дате, когда они были созданы.

3.21. Производные таблицы не подтверждаются первичными документами.

3.22. Утеря или уничтожение документов и электронных файлов, содержащих ключевую информацию о сомнительных операциях.

3.23. Наличие копий документов вместо оригиналов.

3.24. Определение расхода сырья обратным счетом.

3.25. Отсутствие в учете идентификации объектов основных средств (заводские номера, технические характеристики и состояние объекта, компания-производитель).

3.26. Отсутствие обязательных реквизитов складского учета (указания мест нахождения, МОЛ).

3.27. Отсутствие пообъектного (или попроектного) учета затрат.

3.28. Запутанность учета (дублирование номенклатуры, прерывающаяся нумерация, отсутствие аналитики, неравномерность динамики ведения учета).

3.29. Формальная материальная ответственность.

3.30. Отсутствие в учете известных фактов хозяйственных операций.

3.31. Идеальное состояние первичных документов (да, и это тоже должно настораживать).

И, наконец, четвёртая группа индикаторов – «Корпоративная культура и среда»:

4.1. Удаленность подразделений компании от топ-менеджмента и контролирующих служб.

4.2. Нестабильность и кризисные явления (предстоящие реорганизации и сокращения, смена менеджмента – все то, что создает у сотрудников ощущение нестабильности и неуверенности в завтрашнем дне).

4.3. Высокая текучесть кадров (в особенности среди руководства, сотрудников финансовой и юридической служб).

4.4. Неэффективная система найма, мотивации, ротации персонала; неудовлетворённость персонала уровнем заработной платы.

4.5. Низкая лояльность персонала.

4.6. Низкий уровень корпоративной культуры.

4.7. Создание обособленных групп персонала менеджером.

4.8. Менеджмент компании (организации) демонстрирует недостаточное внимание к этическим ценностям, недостаток коммуникаций с сотрудниками по вопросам этики, недостаточное отношение к проблеме хищений.

4.9. Менеджмент компании (организации) демонстрирует повышенную склонность к риску; отсутствие процесса оценки риска мошенничества.

4.10. Отсутствие «тона сверху», - т.е. позиционирования нетерпимости руководства к случаям мошенничества/злоупотреблений в компании (организации); отсутствие заявлений, последовательных действий со стороны руководства компании (организации) для демонстрации неотвратимости наказания сотрудников за выявленные злоупотребления.

4.11. Отсутствие политик и программ по предотвращению мошенничества (противодействию хищениям).

4.12. Отсутствие независимых каналов получения информации о злоупотреблениях («Горячая линия», анонимные опросы, добровольные негласные помощники).

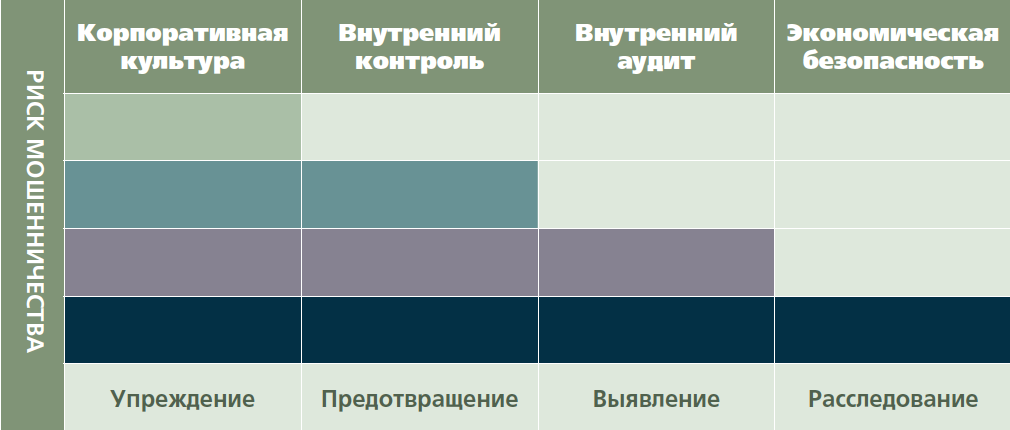

И ниже хотел бы разместить такую табличку…

Сразу скажу, что табличка – не моя (она была подготовлена в своё время Российским отделением ACFE), но она – весьма наглядная. Поясню.

Корпоративная культура, при должном её развитии в компании, работает на упреждение всех 4-х вышеописанных групп индикаторов рисков мошенничества. В одной из своих предыдущих публикаций я привёл выражение из уголовного сленга, оценивая хорошо развитую в компании корпоративную культуру. Это когда, попросту, «западло крысятничать» в той компании, в которой ты работаешь. Ключевое слово – «западло» (или «впадлу»).

Внутренний контроль, деятельность которого направлена на предотвращение, нацелен на первые три группы индикаторов (исключая 4-ю группу – «Корпоративная культура и среда»).

Внутренний аудит – заряжен на выявление индикаторов рисков мошенничества 1-й и 2-й групп.

А экономическая безопасность осуществляет расследование группы индикатор «Люди», выяснения, кто виноват, а также сбором доказательной базы.

На этом всё. Надеюсь, коллеги, что изложенная мной информация будет для вас полезной.

© «Директор по безопасности», Октябрь 2021 : https://www.s-director.ru/magazine/latestnumber.html