Идём на риск. Часть 1

Financial Freedoom (t.me/finfreedoom)Помните, инвестирование сопряжено с рисками.

Такой дисклэймер вы можете встретить практически на всех ресурсах, предлагающих свои инструменты для инвестирования. Однако кажется очевидным, что при использовании такого инструмента, как депозит, и при покупке криптовалюты с целью в будущем заработать на перепродаже, риски будут совершенно разные. Но как бы их измерить и сравнить?

В целом, риск — это наступление какого-то негативного события. Допустим, собираясь с утра на улицу, и решая, брать ли с собой зонт, вы неявно оцениваете риск дождя. Ваш прогноз может строиться как на простой оценке погоды за окном, так и на прогнозе синоптиков. Эти самые синоптики в последнее время делают свои прогнозы максимально детализированными — они добавляют такой показатель, как вероятность дождя. А вероятность у нас измеряется в процентах. То есть погодный риск — это дождь, и у него есть какая-то прогнозируемая вероятность.

Экономисты в определенный момент пришли приблизительно к такому же решению, только в свою очередь они прогнозируют не дождь. Экономистам интересно уметь оценивать те или иные финансовые инструменты, в частности, их доходность и риск. В случае с депозитом все очень просто — при заключении контракта с банком, ты сразу знаешь, какими процентами тебя умасливают банкиры. Это и будет доходностью депозита. В случае с акциями все куда сложнее, ведь никакой гарантированной доходности по ним в принципе не существует. Все, что есть у экономистов — это историческая доходность акций. Именно основываясь на ней они и пытаются сегодня смотреть в завтрашний день. Спойлер: мало кто может это делать.

Давайте разбираться, как, имея историческую доходность, мы можем оценивать тот или иной финансовый инструмент. Рассмотрим годовую доходность по акциям, входящим в очень популярный индекс S&P500, за период c 1928 по 2018 год.

В целом, как можно заметить невооруженным глазом, чаще всего доходность положительная. Несложные вычисления подтверждают это наблюдение: среднегодовая доходность за рассмотренный период составила 11.36%. Вложенные $100 в акции этого индекса в 1928 году сегодня на начало 2019 года составили бы $382,850. Колоссальный рост, и это несмотря на пару лет с доходностью в районе -30% годовых! Справедливости ради, инфляция за этот период составила 1368,46%, что эквивалентно обесцениванию доллара в 14.68 раза. То есть доход со $100 составил скромные $26,079. Честно, у меня от таких показателей глаз дергается :)

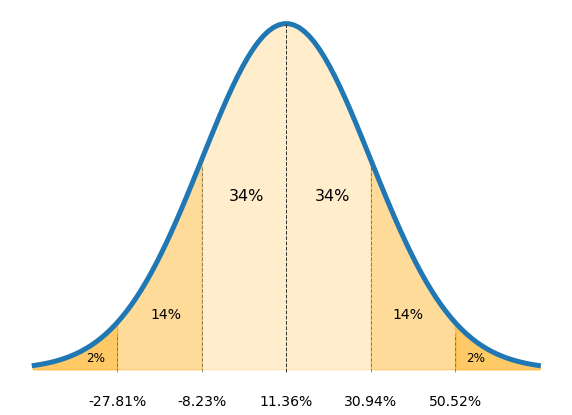

Но мы немного отошли от темы: нам хотелось как-то оценить риски инвестиций в акции из индекса S&P500. Для этих целей экономисты разработали своё негативное событие — отклонение от ожидаемого результата. В частности, по S&P500 ожидаемый результат — это среднегодовая доходность, или же 11.36%. Как же определить отклонение от этого результата? На помощь экономистам пришли математики. В частности, они сделали смелое предположение о том, что доходности распределены нормально, и основываясь на имеющих данных, смоделировали распределение. Итак, встречайте, годовая доходность S&P500, версия вторая.

"Как-то это совсем не похоже на предыдущий график" — ваша первая мысль, я угадал? На самом деле, то, что мы здесь видим — это попытка смоделировать распределение будущей доходности. Не пугайтесь, сейчас я расскажу, что же здесь реально изображено.

На графике выше выделены 3 цветовые области, которые в свою очередь подписаны процентами — это вероятность того, что будущее значение доходности лежит в этой области. Прямо по центру пунктирной линией отмечена ожидаемая доходность — 11.36%.

Исходя из графика, вероятность того, что доходность будет лежать между 11.36% и 30.94%, составляет 34%. То есть в каждом третьем году мы ожидаем нашу доходность в этом диапазоне. В то же время в каждом третьем году мы ожидаем нашу доходность от -8.23% до 11.36%. Ну и наконец, приблизительно в каждом третьем году (суммируем 2%+14%+14%+2% = 32%) мы будем иметь сильно отстающую от среднего доходность, то есть либо даже хуже, чем -8.23%, либо лучше, чем 30.94%. Вы можете навскидку проверить наши выкладки, взглянув на первый график. Действительно, порядка 2 из 3 (34%+34%=68%) столбиков лежат в диапазоне значений от -8% до 30%.

Вы могли заметить, что пунктирные линии отстоят друг от друга на одинаковое расстояние. Математики это расстояние называют стандартным отклонением, экономисты — риском финансового инструмента. В данном случае, риск индекса S&P500 составляет 19.58%. Возвращаясь к аналогии с синоптиками и дождем, в нашем случае дождь — это "выскальзывание" доходности за пределы стандартного отклонения. А риск равняется диапазону (то есть величине самого стандартного отклонения), в котором в двух из трех случаев лежит наша доходность. Но в отличие от примера с дождем, где риск являлся вероятностью его появления, у нас же риск — это интервал (отставание от среднего), хоть и измеряется в процентах (так как сама прогнозируемая величина — годовая доходность — измеряется в процентах).

Таким образом, имея историю доходностей инструмента, мы можем определить его ожидаемую доходность, а также его риск. Естественно, у этого инструмента есть два серьезных допущения: во-первых, что доходность в будущем будет вести себя похожим образом, а во-вторых, что доходности имеют нормальное распределение. В целом, не стоит чересчур сильно уповать на эти оценки, ведь рынок — вещь абсолютно непредсказуемая, и вы запросто можете получить два, а то и три года подряд из ряда вон выходящей доходности. Наша задача лишь просто разобраться, как оценивать риски различных инструментов, чтобы иметь возможность потом их сравнить по этим показателям.

Разумеется, у инвесторов нет никакой необходимости собственноручно вычислять риски инструментов и рисовать подобные графики. Чаще всего вся информация уже будет подготовлена для вас специалистами. Сегодняшней статьей я просто хотел вам показать, что стоит за этим понятием — риск финансового инструмента.

В следующих статьях мы с вами посмотрим, как ведет себя риск и доходность на различных горизонтах инвестирования, посмотрим риск и доходность разных инструментов, а также затронем такую тему, как портфельное инвестирование. Будет немного математики, которую я постараюсь тщательно объяснить на пальцах. Надеюсь, у меня получилось это сделать в этой статье, и она не показалась вам чересчур сухой :)

P.S. Для тех, кто еще не с нами, присоединяйтесь к телеграм-каналу https://t.me/finfreedoom. Здесь мы с самого нуля учимся инвестировать. Говорим простым языком о сложных и не очень вещах и имеем весьма амбициозные цели. Айда с нами, вместе идти проще и веселее!