ИТОГИ МЕСЯЦА: ДАЙДЖЕСТ ЮВЕЛИРНОГО ОТРАСЛЕВОГО СООБЩЕСТВА

ЮВЕЛИРЫ ЯКУТИИ ВЕДУТ БОРЬБУ ЗА ПОВЫШЕНИЕ ПОРОГА ОСВОБОЖДЕНИЯ ЮВЕЛИРОВ ОТ НДС

Ювелирные предприятия Якутии во главе с президентом Ассоциации «Ювелиры Арктики» Павловой Галиной Николаевной обратились с просьбой к депутатам Государственного Собрания (Ил Тумэн) Республики Саха (Якутия) выступить с законодательной инициативой в поддержку российской ювелирной отрасли.

Первое совместное рабочее совещание по данному вопросу состоялось 13 февраля 2023 года, где присутствовали представители государственной власти и участники ювелирной отрасли Гурьева К. Г.( «Серебро Якутии» - https://t.me/danagur ) и Николаев Ю. М., где обсудили возможные варианты поддержки субъектов малого предпринимательства.

В рамках повестки пленарного заседания Государственного Собрания (Ил Тумэн) Республики Саха (Якутия) шестого созыва 19 - 20 апреля 2023 года парламентарии рассмотрели 58 вопросов, в том числе постановление о внесении в Государственную Думу РФ проект закона «О внесении изменений в статью 145 части второй Налогового Кодекса», который предусматривает повышение существующего лимита для освобождения от исполнения обязанностей плательщиков НДС по выручке за три последовательных календарных месяца с 2 миллионов рублей до 15 миллионов рублей (60 миллионов в год) исключительно в отношении организаций и индивидуальных предпринимателей, осуществляющих производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Законопроект будет внесен на рассмотрение Государственной Думы в качестве законодательной инициативы и направлен на заключение Правительства Российской Федерации.

Законопроект будет направлен во все регионы Российской Федерации и депутатам Государственной Думы с предложением поддержать законодательную инициативу Государственного Собрания (Ил Тумэн) Республики Саха (Якутия).

ПРОСИМ ВСЕХ ЮВЕЛИРОВ ОБРАТИТСЯ В РЕГИОНАЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ ВЛАСТИ С ПРОСЬБОЙ ПОДДЕРЖАТЬ ЗАКОНОДАТЕЛЬНУЮ ИНИЦИАТИВУ КОЛЛЕГ ИЗ ЯКУТИИ!

СОВЕТ ГОСДУМЫ СЧИТАЕТ ВОЗВРАТ ЮВЕЛИРАМ СПЕЦРЕЖИМОВ НЕЦЕЛЕСООБРАЗНЫМ

В декабре 2022 года Депутаты Законодательного собрания Петербурга направили в Госдуму законопроект о возврате спецрежимов ювелирам https://sozd.duma.gov.ru/bill/8-306.

23.01.2023 года в отношении законопроекта А.М.Макаровым было вынесено заключение о том, что принятие законопроекта не представляется целесообразным…

03 апреля 2023 года Совет законодателей ГД рекомендовал не вносить законопроект на рассмотрение Госдумы.

САМОЗАНЯТЫМ ПОДНИМУТ ЛИМИТЫ ДО 4,8 МЛН РУБ.

Депутаты от ЛДПР подготовили законопроект о об увеличении предельного размера дохода самозанятого с 2,4 млн до 4,8 млн рублей. Необходимость повышения предельной суммы дохода объясняется тем, что лимит ввели около пяти лет назад, он не учитывает инфляцию, рассказал «Известиям» глава комитета ГД по труду и социальной политике Ярослав Нилов.

На данный момент проект ожидает заключение правительства — после этого он может быть рассмотрен в первом чтении уже в весеннюю сессию, отметил Ярослав Нилов.

Минэк поддерживает продление действия специального режима для самозанятых граждан после 2028 года, сообщили «Известиям» в пресс-службе министерства.

Как отметили в ведомстве, такой формат деятельности соответствует запросам тех, кто ведет свое небольшое дело — сектор активно растет, их число уже превысило 7 млн.

Сегодня физлица и индивидуальные предприниматели платят налог на профессиональный доход (НПД) по льготной ставке — 4 и 6% соответственно.

Минфин ответил на предложения участников рынка от о возврате УСН и ПСН для ювелиров.

Минфин выразил возражения против возврата ювелирам спецрежимов. По мнению Минфина это приведет к переходу большого количества производителей ювелирных изделий на СНР и выводу существенной доли оборота ювелирных изделий из-под налогообложения НДС и снижению доходов федерального бюджета.

Читать письмо: https://t.me/juvelex/337

(Письмо от 28 марта 2023 г. N 03-11-11/26833)

ФНС РАЗЪЯСНЯЕТ

Вопрос: Предприниматель перешел на ОСНО с января 2023 года, но до марта пробивал чеки без НДС. После чего вовсе снял с учета ККТ. Предприниматель обратился в ФНС по вопросу о необходимости чеков коррекции по чекам снятой с учеты ККТ.

Ответ ФНС: чеки коррекции в этом случае обязательны, а законодательство не устанавливает обязанность осуществлять корректировку расчетов с использованием той единицы ККТ, которая ранее была применена либо при применении которой был совершен некорректный расчет.

Письмо ФНС России от 17.03.2023 N АБ-4-20/3063: Реквизит "ИНН поставщика" (тег 1226) в составе кассового чека агента/комиссионера в печатной форме может не печататься. Однако, этот реквизит должен быть обязательно указан в электронной форме кассового чека агента(комиссионера).

Вопрос: Выручка за три предшествующих календарных месяца без учета полученных авансовых платежей не превышает 2 млн руб., с учетом авансовых платежей - превышает. Имеет ли организация право на освобождение от исполнения обязанностей плательщика НДС?

Ответ: Организация, имеет право на освобождение от исполнения обязанностей плательщика НДС. Суммы полученных авансов не включаются в расчеты лимита для целей освобождения от НДС по ст. 145 НК.

(Письмо ФНС России от 16.07.2020 N АБ-4-20/11542).

ФНС раскрыла особенности применения ККТ при передаче подарка покупателю или работнику

Ведомство рассмотрело две ситуации. В одном случае речь шла о передаче подарка покупателю. Здесь использование кассы зависит от встречного обязательства. Если покупатель должен выполнить какое-то условие для получения подарка, например купить товаров на определенную сумму, выдачу подарка нельзя считать дарением. В этой ситуации необходимо пробить чек на все передаваемые товары.

Другая ситуация, по поводу которой высказалась ФНС, касается выдачи работнику товара с удержанием его стоимости из зарплаты. В этом случае нужно использовать ККТ, если такая передача не предусмотрена трудовым договором.

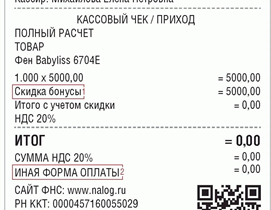

ФНС о кассовых чеках при оплате товара баллами/бонусами.

В случае если скидка на товары (работы, услуги), размер которой определяется начисляемыми покупателю (клиенту) баллами, составляет 100%, расчет осуществляется встречным предоставлением. При этом цена предмета расчета (тег 1079) и стоимость предмета расчета (тег 1043), сумма по чеку встречным предоставлением (тег 1217) указываются с учетом скидки, то есть "0 руб.".

В случае если скидка на товары (работы, услуги), размер которой определяется начисляемыми покупателю (клиенту) баллами, составляет менее 100%, то расчет осуществляется иными способами.

(Письмо ФНС от 30 апреля 2021 г. N АБ-4-20/6093).

Беспрецедентное мероприятие для собственников, руководителей, бухгалтеров организаций ювелирной сферы - для возможности провести прямой диалог бизнеса и органов власти, услышать друг друга, задать накопившиеся вопросы, поделиться практикой ошибок и достижений.

ТЕМА КОНФЕРЕНЦИИ: РОССИЙСКАЯ ЮВЕЛИРНАЯ ТОРГОВЛЯ И ПРОИЗВОДСТВО: НОВЫЕ ПРАВОВЫЕ РЕАЛИИ

Место: гостиница Салют, город Москва, Ленинский пр-т., 158 (м. Тропарево)

Даты проведения: 22 - 23 мая 2023 года

Время проведения: с 10.30 до 17.00 (кофе-брейк с 13.00 до 14.00)

Спикеры: эксперты, представители ФНС, уполномоченного Президента РФ по правам предпринимателей, Росфинмониторинга, Минэкономразвития, Федеральной Пробирной Палаты, Гознака и Министерства финансов.

Информационные партнеры: АНО ДПО "Уральский ювелирный центр", СРО "Ассоциация развития ломбардов"

УЧАСТИЕ В КОНФЕРЕНЦИИ 22.05.23 БЕСПЛАТНОЕ для всех руководителей, бухгалтеров ювелирных (комиссионных, интернет) магазинов, скупок, производств.

ПРОГРАММА КОНФЕРЕНЦИИ:

1. Вопросы налогообложения в сфере оборота изделий из драгоценных металлов и драгоценных камней. Итоги перехода на НДС. Существует ли еще альтернатива? Оптимизация НДС: известные схемы, риски, мнения контролирующих органов и арбитражная практика. Налоговый контроль и должная осмотрительность: стереотипы и реальные риски.

2. Вопросы ПОД/ФТ и ФРОМУ в сфере оборота драгоценных металлов и драгоценных камней с учетом разработки риск-ориентированного подхода. Актуальные вопросы соблюдения участниками рынкам ДМДК требований законодательства о ПОД/ФТ.

3. Вопросы оборота драгоценных металлов и драгоценных камней. ГИИС ДМДК. ГИИС ДМДК итог двух лет работы пробелы, текущие предпринимательские риски, итоги первых проверок. Разработка риск-ориентированного подхода для участников рынка оборота ДМДК. Критерии рынка участников. Основные проблемы розничных и производственных предприятий при работе в ЛК ГИИС ДМДК. Маркетплейсы есть ли способ работать без рисков? Подарочные сертификаты: типовые ошибки розничных ювелирных магазинов. Чек-лист обязанностей розничного магазина в ЛК ГИИС ДМДК.

Остались вопросы? Звоните: +73432275004; +79220381095 или пишите @juveleх

Предварительная запись обязательна! Регистрация участников до 19.05.2023

МИНФИН СОЗДАЕТ «ПРОКРУСТОВО ЛОЖЕ» ДЛЯ ЮВЕЛИРОВ

Минфин опубликовал проект приказа "Об утверждении перечня индикаторов риска нарушения обязательных требований".

Небольшой документ представляет собой своеобразную методичку для проверяющих, в которой прописываются действия ювелиров, которые не являются нарушениями обязательных требований, но будут сигналом к назначению проверки в сфере ДМДК.

Например, в проверку могут попасть ювелирные магазины, которые продают менее 5% товарного запаса в квартал или магазины которые возвращают в оборот один и тот же УИН два и более раза.

Скупки попадут в группу риска если они направляют на аффинаж менее 50% от скупленных изделий в течение полугода. Также проверка грозит скупкам, которые примут два и более изделий от ИП или учредителя ювелирной организации.

Комиссионки попадут в группу риска, если они будут сдавать на клеймение единоразово 10 и более изделий.

Причиной включения в число кандидатов на проверки будет частая смена юрадреса, руководителей или учредителей, отсутствие активности в ГИИС в течение трех месяцев с даты постановки на учет или напротив увеличение оборота в пять и более раз или корректировка остатков в объеме от 5% от товарных запасов.

Особое внимание уделено к обороту лома у переработчиков и ювелиров без лицензии.

Национальный ювелирный союз направил в адрес Минфина возражения к проекту с просьбой откорректировать критерии, чтобы они отражали реальные признаки недобросовестных участников рынка драгоценных металлов.

Прочитать весь текст на канале: https://t.me/juvelex/302

РЕШЕНИЕ СУДА: ДРАГОЦЕННЫЕ КАМНИ, НЕ ЗАРЕГИСТРИРОВАННЫЕ В ГИИС - ВНЕ ЗАКОНА

Арбитражный суд: Арбитражный суд Москвы отказался признавать право собственности на алмазы, которые не были зарегистрированы в ГИИС ДМДК и происхождение которых поставщик не смог объяснить. (РЕШЕНИЕ от 26 января 2023 г. по делу N А40-5013/21-37-26) (почитать решение можно здесь: https://t.me/juvelex/192 ). Суд указал, что

обязательным условием нахождения на территории Российской Федерации драгоценных камней в законном обороте является их регистрация в ГИИС ДМДК.

Не согласившись с решение суда истец - ООО "ЧЕЛПРОМ-ДАЙМОНД", обжаловал решение в 9 арбитражном апелляционном суде.

12 апреля 2023 года вышестоящий суд подтвердил решение суда первой инстанции. Вступившее в силу решение может быть значимым для всего оборота ювелирного рынка т. к. фактически государство в лице суда констатирует тот факт, что любой коммерческий оборот ДМ или ДК вне ГИИС - вне закона.

МИНФИН РАЗРЕШИЛ САМОЗАНЯТЫМ ПРИВЛЕКАТЬ СУБПОДРЯДЧИКА

17 апреля 2023 года в ответ на частный запрос Минфин ответил на вопрос, вправе ли предприниматель применять НПД, если для изготовления изделий привлекает другого ИП и передает ему ткани и фурнитуру?

Ответ Минфина: Если ИП осуществляет пошив одежды через подрядных лиц и в дальнейшем реализует указанную одежду, то такой вид предпринимательской деятельности не относится к категории розничной торговли, а самозанятый выступает как производитель продукции. В отношении указанной деятельности ИП может применять специальный налоговый режим НПД. (п. 1 ст. 702, ст. 703 ГК РФ - Ю.В. Подпорин, Ведущий эксперт отдела налогообложения малого бизнеса и сельского хозяйства Департамента налоговой политики Минфина России 17.04.2023)

ПРОБИРНАЯ ПАЛАТА НАЧАЛА «ОХОТУ» НА НЕЛЕГАЛОВ ЮВЕЛИРНОГО РЫНКА

МРУ Федеральная пробирная палаты по ЦФО инициировала проверки предпринимателей, не состоящих на специальном учете, но деятельность которых имеет признаки поднадзорной деятельности.

Требование о проведении проверок ювелиров региона было направлено в ФПП в конце марта 2023 года из Управления Генеральной прокуратуры по Центральному федеральному округу.

В запросах пробирная палата требует внушительный перечень документов с 01.01.2022 года – описание деятельности, список помещений, в которых осуществляются операции с драгоценными металлами, договоры аренды, охраны, первичные учетные документы, инструкции по драгоценным металлам, инвентаризации и т. п.

Примечательно, что ФПП рассылает запросы в организации, которые не стоят на учете т. е. рассылает запросы предпринимателям, которые не поднадзорны ФПП.

МИНТРУД РАЗЪЯСНИЛ КАК БЫТЬ С ЭЛЕКТРОННОЙ И БУМАЖНОЙ ТРУДОВОЙ КНИЖКОЙ ПРИ УВОЛЬНЕНИИ РАБОТНИКА

Минтруд: при увольнении работнику, перешедшему на ведение сведений о трудовой деятельности в электронном виде, данные сведения выдаются в виде выписки по форме СТД-Р. Работнику, продолжившему ведение трудовой книжки, при увольнении выдается трудовая книжка, а также по его запросу может быть представлена выписка по форме СТД-Р. Выписка из ЕФС-1 при увольнении не требуется

(Письмо Минтруда от 10 апреля 2023 г. N 14-6/ООГ-2661)

АНТИМОНОПОЛЬНАЯ СЛУЖБА НАЧАЛА ВОЗБУЖДАТЬ ПЕРВЫЕ ДЕЛА ЗА ОТСУТСТВИЕ МАРКИРОВКИ РЕКЛАМЫ В ИНТЕРНЕТЕ

В Ульяновское УФАС России с заявлением обратилась Прокуратура Ульяновской области. В заявлении было указано о распространении в сети «Интернет» на одном из ульяновских информационных порталов публикации рекламного характера без соответствующей пометки.

Статья на информационном портале содержала рекламу услуг конкретной юридической фирмы, но пометка «реклама» при этом отсутствовала.

Также специалистами управления был установлен факт размещения на информационном портале статьи рекламного характера с описанием услуг аквапарка. Пометка «реклама» в данном случае также отсутствовала.

В приведенных ситуациях статьи были направлены на привлечение внимания неопределенного круга лиц, описывая услуги конкретных субъектов и формируя интерес к конкретному товару, и являлись рекламой.

Комиссия Ульяновского УФАС России признала рекламу юридических услуг и рекламу аквапарка ненадлежащей, нарушающей требования Федерального закона «О рекламе»

МИНФИН РАЗЪЯСНЯЕТ

СЧЕТА-ФАКТУРЫ И 145 НК

В соответствии с пунктом 5 статьи 168 Налогового кодекса Российской Федерации (далее - Кодекс) при реализации товаров (работ, услуг) налогоплательщиками, освобожденными в соответствии со статьей 145 Кодекса от исполнения обязанностей налогоплательщика налога на добавленную стоимость, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)".

В случае выставления счетов-фактур с выделенной суммой налога на добавленную стоимость организации, освобожденные от исполнения обязанностей налогоплательщика налога на добавленную стоимость, производят уплату в бюджет всей суммы налога, указанной в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг), на основании пункта 5 статьи 173 Кодекса.

Письмо Минфина от 26 мая 2015 г. N 03-07-14/30264 «О выставлении счетов-фактур организацией, освобожденной от исполнения обязанностей плательщика НДС»

О ПРИНЯТИИ К ВЫЧЕТУ НДС ПОСЛЕ ПЕРЕХОДА НА ОСНО С УСН/ПСН

Принятие к вычету сумм налога на добавленную стоимость, предъявленных налогоплательщику, находящемуся на упрощенной системе налогообложения с объектом налогообложения в виде доходов, при приобретении товаров (работ, услуг, имущественных прав) после перехода этого налогоплательщика на общий режим налогообложения, Кодексом не предусмотрено.

Что касается вычетов налога на добавленную стоимость, предъявленного налогоплательщику, применяющему патентную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав) после перехода этого налогоплательщика на общий режим налогообложения, то вычет указанных сумм налога нормами главы 21 и главы 26.5 "Патентная система налогообложения" Кодекса не предусмотрен.

Читать полный текст письма https://t.me/juvelex/284

Письмо Минфина от 13 февраля 2023 г. N 03-07-11/11591

КОМИССИОНЕРЫ И НДС

Что касается определения индивидуальным предпринимателем налоговой базы по налогу на добавленную стоимость при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, то согласно пункту 1 статьи 156 главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации налогоплательщики налога на добавленную стоимость при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии определяют налоговую базу по налогу на добавленную стоимость как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении указанных договоров.

Письмо Минфина от 22 февраля 2023 г. N 03-07-11/15313.

СЧАСТЛИВЧИКИ: КТО ИЗ ЮВЕЛИРОВ МОЖЕТ ПРИМЕНЯТЬ СПЕЦРЕЖИМЫ В 2023 ГОДУ?

Прошло уже четыре месяца с начала 2023 года. Одни ювелиры подсчитывают итоги первого квартала, считают сумму нового налога и думают закрываться, другие решают протянуть год «на оборотах», третьи рискнули и работают полулегально на «мягких чеках» или через доски объявлений, четвертые работают легально, но не платят НДС. Но как это возможно? Многие возразят, что Минфин всех ювелиров в 2023 году перевел на ОСНО и все должны платить НДС. Разве нет так?

Если разобраться в ситуации, то у части участников ювелирной отрасли все же есть возможность не платить НДС, а некоторые и вовсе могут применять УСН можно до сих пор. Давайте разбираться вместе.

Во-первых, запрет на применение спецрежимов не распространяется на тех, кто торгует исключительно ломом драгоценного металла. Например, скупщики и переработчики лома могут применять УСН. Это подтвердил сам Минфин в письме Письме от 23 января 2023 г. N 03-11-11/4597 (https://t.me/juvelex/191).

Во-вторых, аналогичным образом запрет на применение спецрежимов не распространяется на тех, кто торгует исключительно янтарем, ведь янтарь не является драгоценным металлом. Этот тезис также подтвержден Минфином (см. Письмо Минфина от 9 февраля 2023 г. N 03-11-11/10511 на канале - https://t.me/juvelex/190).

В четвертых, запрет на применение спецрежимов не касается тех, кто торгует драгоценными камнями, ведь в законе о запрете спецрежимов речь идет исключительно о драгоценном металле и камни в нем не упоминаются вовсе.

В пятых, спецрежимы как и ранее могут применять мастерские по ремонту ювелирных изделий (Это подтвердил Минфин в своем Письме № 03-11-11/10992 от 10.02.2023).

Разумеется, что все вышеуказанные коммерсанты одновременно не должны торговать изделиями драгоценного металла или производить их (в т. ч. изготавливать по заказам).

Особняком стоят индивидуальные предприниматели, применяющие налог на профессиональный доход(самозанятые). Им закон не запрещает, ни изготавливать и продавать ювелирные изделия, им не нужно платить НДФЛ или НДС, но они не могут нанимать работников (субподрядчиков можно) и их максимальный доход(выручка) не может превышать 2,4 млн (обещают поднять до 4,8 млн) в год.

Если все же ювелир лишился права на специальные налоговые режимы, он может воспользоваться льготой, предусмотренной статье 145 Налогового кодекса и освободится от уплаты НДС. Но, этот способ подходит не всем т. к. закон предоставляет такую льготу при условии, что выручка от реализации товаров работ или услуг не должна превышать два миллиона рублей за 3 последовательных месяца.

ЗАРЕГИСТРИРУЙТЕСЬ ПРЯМО СЕЙЧАС НА КОНФЕРЕНЦИЮ:

НАЖМИТЕ НА ТЕКСТ ИЛИ НАВЕДИТЕ ТЕЛЕФОН НА QR-КОД