IPO Segezha Group

InvestokratПриветствую, друзья!

Сегодня рассмотрим, на сколько интересна компания для инвестирования.

Бизнес представлен в 7 регионах РФ, 7 заводов компании находятся в Европе, а товарная продукция реализуется более, чем в 100 стран по всему миру. Деятельность Сегежи хорошо диверсифицирована, как по географии, так и по продуктовой линейке.

У компании остается хороший потенциал роста, несмотря на ограниченный рост рынка ее продукции. Относительно низкая себестоимость и эффект масштаба позволят предлагать продукцию по конкурентным ценам.

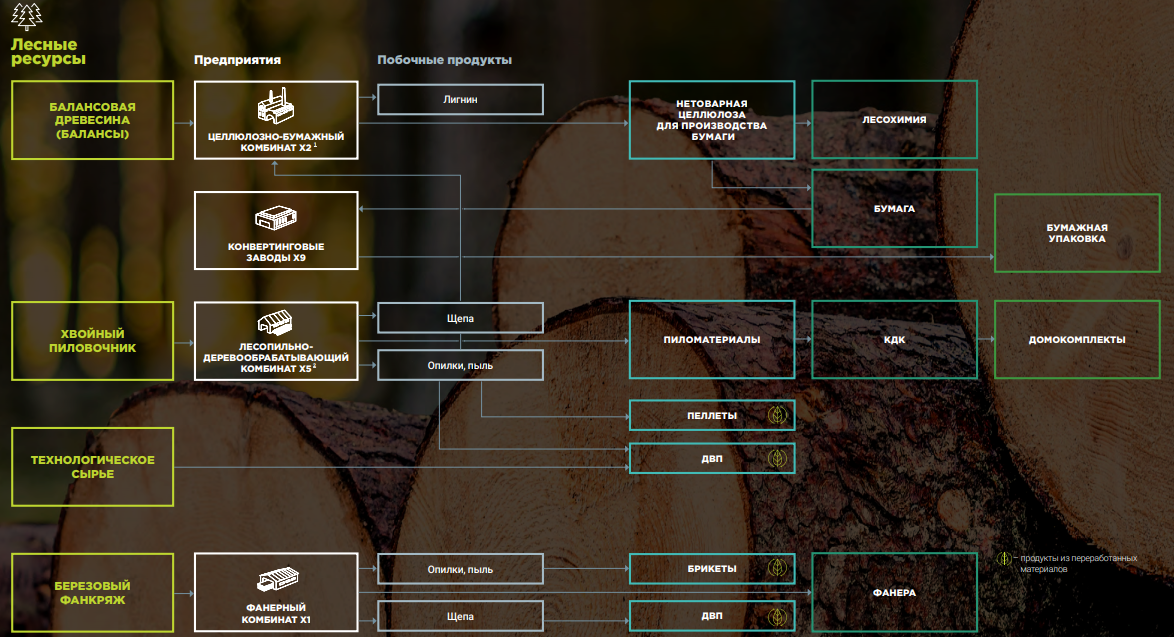

Бизнес является вертикально интегрированным, включает в себя всю цепочку, от спила дерева до реализации готовой продукции. Также компания занимается высадкой новых деревьев, восстанавливая экосистему.

Бизнес модель выглядит следующим образом:

Оценка IPO

Предварительный ценовой диапазон Предложения установлен на уровне от 7,75 руб. до 10,25 руб. за одну акцию. В ходе Предложения Компания намерена разместить новые акции, в объеме до 32,4% от ранее размещенных акций, и привлечь не менее 30 млрд. руб. Таким образом, предполагаемая рыночная капитализация Segezha Group составит от 122,5 млрд руб. до 152,4 млрд руб. Окончательная цена размещения будет известна 28 апреля, когда акции начнут торговаться на бирже под тикером SGZH.

Президент Segezha Group Михаил Шамолин прокомментировал:

«Я доволен положительной реакцией мирового инвестиционного сообщества на объявленное IPO Segezha Group. Такой отклик в очередной раз подтверждает привлекательность сильной и высокоэффективной бизнес-модели Компании, построенной на основе полной вертикальной интеграции, которая дает нам существенное бизнес преимущество, сырьевую безопасность, контроль над всей производственной цепочкой и себестоимостью продукции. Наряду с ведущими позициями Компании на ключевых рынках и в продуктовых сегментах нашими преимуществами являются нацеленность на обеспечение высоких темпов роста и рентабельности, а также потенциал быстрого расширения бизнеса в ближайшие годы благодаря привлеченным в ходе IPO средствам. Эти инвестиции будут направлены на реализацию четкой и понятной инвестиционной стратегии по наращиванию мощностей на существующих предприятиях и строительству новых заводов.

Segezha Group на протяжении всего своего существования демонстрирует уверенный рост ключевых операционных и финансовых показателей. По итогам 2020 года мы достигли рекордных финансовых результатов в истории Компании. Восстановление рынков нашей продукции, начавшееся в конце 2020 года, продолжилось в первые месяцы 2021 года. Мы ожидаем, что положительная динамика сохранится на протяжении всего года. Восстановление рынка после пандемии наряду с долгосрочными фундаментальными факторами, движущими спрос на нашу продукцию, служат хорошим залогом для дальнейшего расширения бизнеса, позволяя наращивать объемы продаж и сохранять при этом высокий показатель рентабельности. Мы ожидаем, что наши текущие инвестиционные проекты по увеличению объемов производства упаковки, запуск CLT и производства беленой бумаги уже в этом году внесут существенный вклад в дальнейший рост наших операционных и финансовых показателей.

Наше IPO проходит в период, когда инвесторы и мировая общественность в целом уделяют все большее внимание вопросам устойчивого развития бизнеса и отраслям, таким как лесная промышленность. Segezha Group имеет все возможности лидировать повестку устойчивого развития бизнеса в России и безусловно получит дополнительный драйвер роста от такой мировой тенденции, которая будет только усиливаться в будущем. Я твердо убежден, что у Segezha Group привлекательная инвестиционная история, и рад предстоящей возможности продемонстрировать инвесторам сильные стороны нашей бизнес-модели и потенциал будущего роста».

Давайте теперь оценим, на сколько дорого/дешево или оправдано оценена компания.

Динамика выручки последние 2 года растущая, в 2020 году она составила 69 млрд. руб.

Таким образом, мы имеем следующий диапазон оценки по мультипликатору P/S - от 1,77 до 2,2. Здесь еще важно отметить, что более 70% выручки является валютной, что снижает риски девальвации рубля для компании.

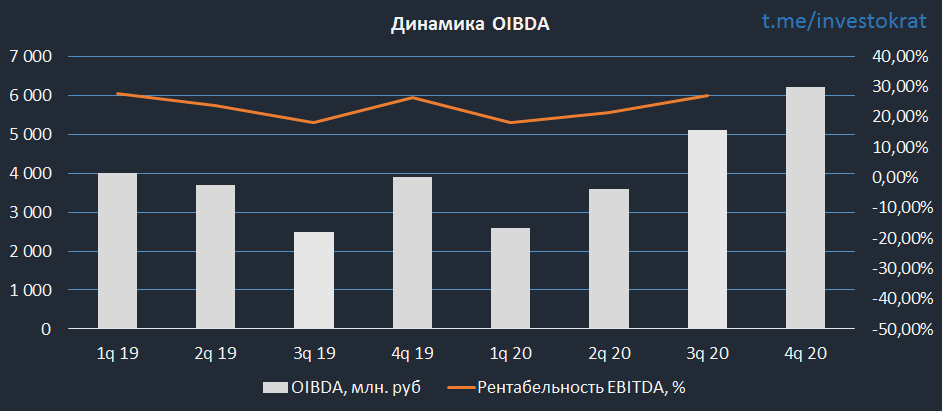

Динамика OIBDA в 2020 году показала хороший рост и по итогу года составила 17,5 млрд. руб, а рентабельность превышает 20% в последние годы.

Чистый долг на конец года составил 49,2 млрд. руб.

Посчитаем стоимость компании (EV):

EV(min) = 122,5 + 49,2 = 171,7 млрд. руб.

EV(max) = 152,4 + 49,2 = 201,4 млрд. руб.

Теперь можем посчитать диапазон оценки компании по мультипликатору EV/OIBDA, он составит 9,8 - 11,5.

Итак, мы с вами получили следующие ориентиры:

P/S - от 1,77 до 2,2

ND/OIBDA = 2,8

EV/OIBDA - от 9,8 до 11,5

Давайте посмотрим, как оцениваются мировые аналоги. Из тех, что мне удалось найти, это 5 компаний, более-менее с похожим бизнесом в сфере лесной и бумажной промышленности.

Структура выручки Segezha в значительной степени состоит из бумаги и упаковки. Ряд приведенных выше компаний тоже работают в данной отрасли.

Я представил в виде таблицы полученные данные:

Здесь я беру все мультипликаторы компании без дисконта, как большинство компаний РФ, все-таки бизнес в значительной степени сосредоточен в Европе и экспортоориентированный.

Несмотря на то, что на первый взгляд оценка достаточно дорогая, мы видим, что относительно аналогичных компаний оценка вполне справедливая. К сожалению, в РФ сравнить не с чем, публичных компаний из данной отрасли у нас нет.

Бизнес продолжает расти хорошими темпами, даже если допустить небольшую переплату в моменте, за пару лет компания сгладит это эффект, благодаря росту операционных и финансовых показателей.

Дивиденды

Да, не часто растущие компании платят еще и дивиденды. Но Segezha (благодаря АФК Системе) относится к таковым. На ближайшие 3 года уже даже есть ориентиры по их размеру.

Давайте грубо прикинем количество акций, этой цифры я нигде не нашел. Но у нас есть цена акции в 7,75 руб и капитализация при такой цене в 122,5 млрд. руб. Отсюда следует, что кол-во акций примерно равно 15,8 млрд. шт.

Тогда получаем, что минимальная выплата на дивиденды составит 19 копеек на акцию, а максимальная 35 копеек, дальше все будет зависеть от цены размещения. Думаю, что див. доходность составит в диапазоне 2-4%, потом уточню этот момент. Див. доходность маленькая, но это растущая компания и выплаты являются скорее бонусом, чем основной причиной покупки.

Я решил поучаствовать в IPO через ВТБ, компания достаточно интересная. Зная АФК Систему, без дивидендов мы не останемся.

Сам процесс участия лично для меня был весьма экзотическим. Все-таки современные технологии решают. У меня не было рублевой карты ВТБ, работал раньше только с валютой. Сегодня было лень идти в отделение, я за пару минут открыл цифровую карту, привязал ее к рублевому счету, подключил систему быстрых платежей, перевел 50к. руб со Сбера без процентов и пополнил брокерский счет, спустя 5 минут я уже подал заявку на участие, вот так...

Благодарю всех за внимание, если есть вопросы/замечания по данному посту, пишите в комментариях.