IPO ContextLogic + комментарии по Upstart и BioAtla

@LongTermCMContextLogic, Inc. - материнская компания маркетплейса Wish.com. Это маркетплейс дешевых товаров без бренда, который сводит продавцов и покупателей, своеобразный аналог Aliexpress, только с концентрацией на умных алгоритмах контекстного маркетинга и индивидуальных рекомендациях. В целом на Wish используются, пожалуй, сразу все маркетинговые и психологические приемы, огромное количество разнообразных псевдо акций, типа того, что цена со скидкой та же, что и без скидки, ограниченные предложения, конкурсы и прочее, прочее.

При этом репутация у ресурса соответствующая - барахолка с высокой вероятностью получения не того, что заказал. И это потому, что целевая аудитория маркетплейса - это люди с низким достатком, это как бы Amazon для бедных.

Основные покупатели на данный момент - это американцы, а продавцы - китайцы.

При этом wish довольно активно проникает на другие рынки, особенно, где средний доход невысокий в долларах, например СНГ.

В целом про Wish Вы наверняка уже прочитали многое, поэтому перейдем к информации, которую мы можем дать дополнительно к той, что уже активно представлена в интернете.

Мобильный шопинг

90% всех активных покупок идет у wish через мобильное приложение, поэтому имеет смысл больше ориентироваться на метрики по мобильному сегменту, а не по сайту.

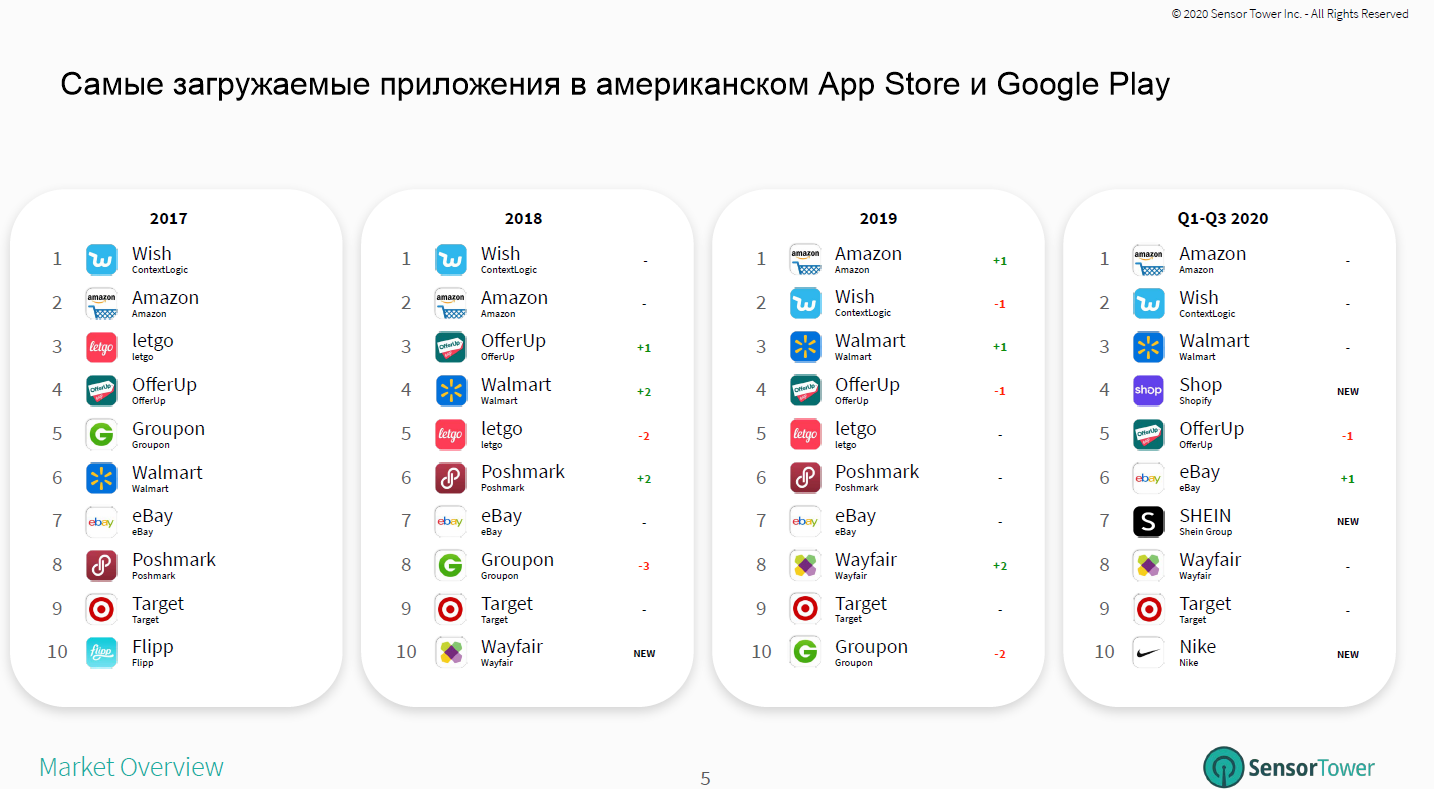

В мире в целом Wish остается самым загружаемым приложением, но на основном на данный момент рынке сдает позиции Амазону, по данным SensorTower:

Целевые аудитории у Amazon и Wish слабо пересекаются, но это говорит о замедлении роста Wish до уровня среднеотраслевого по электронной коммерции по мере насыщения целевого сегмента людей с небольшим достатком, так как именно Amazon является наиболее репрезентативным прокси для рынка онлайн ретейла в США в целом.

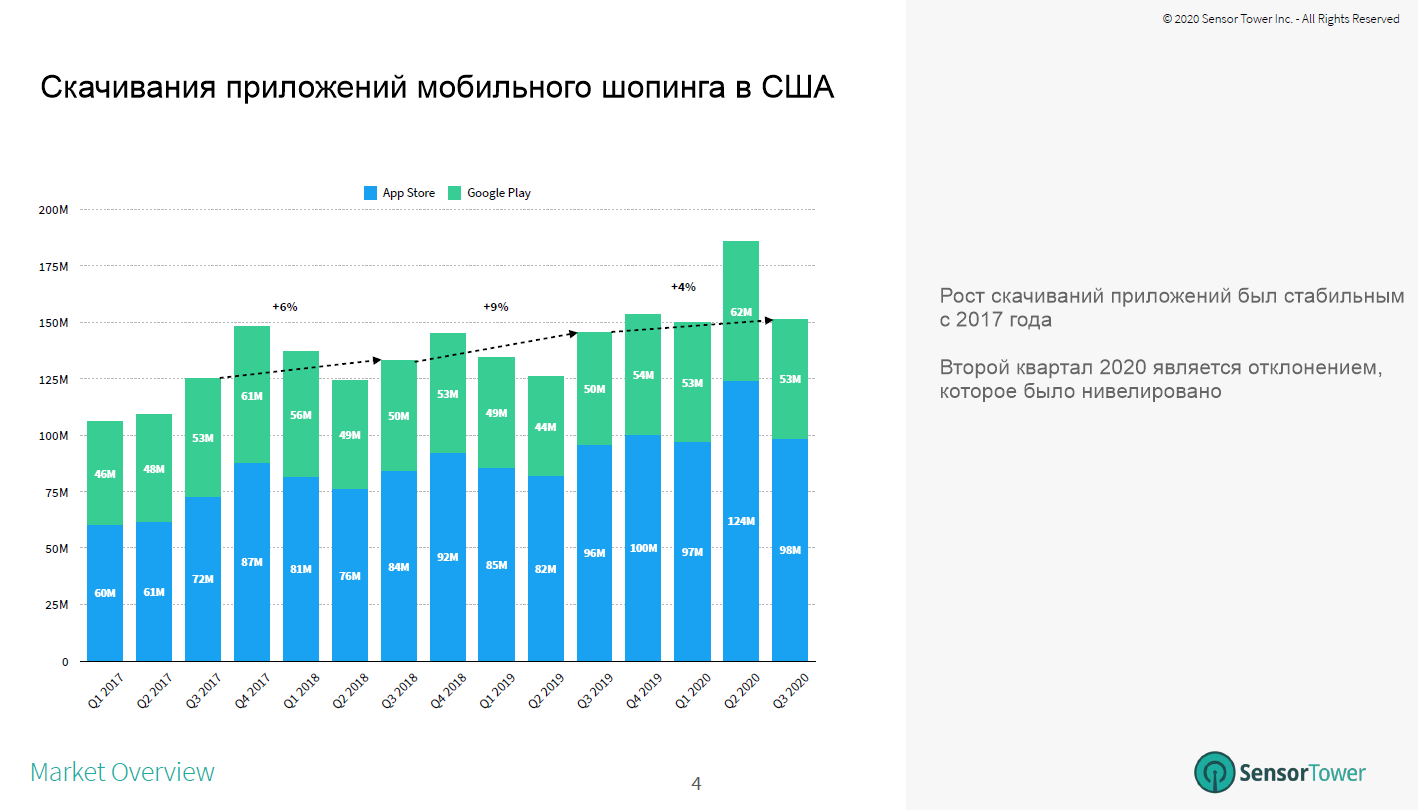

В целом весь мобильный шопинг также имеет тенденцию к небольшому замедлению роста, по данным того же сервиса, если судить по скачиванию приложений (но стоит учитывать, что средний чек в онлайне растет при этом) :

Но с учетом увеличения трат в онлане, рынок мобильного шопинга растет примерно теми же темпами, и можно ожидать сохранения этого же темпа роста в ближайшие годы, без ускорения.

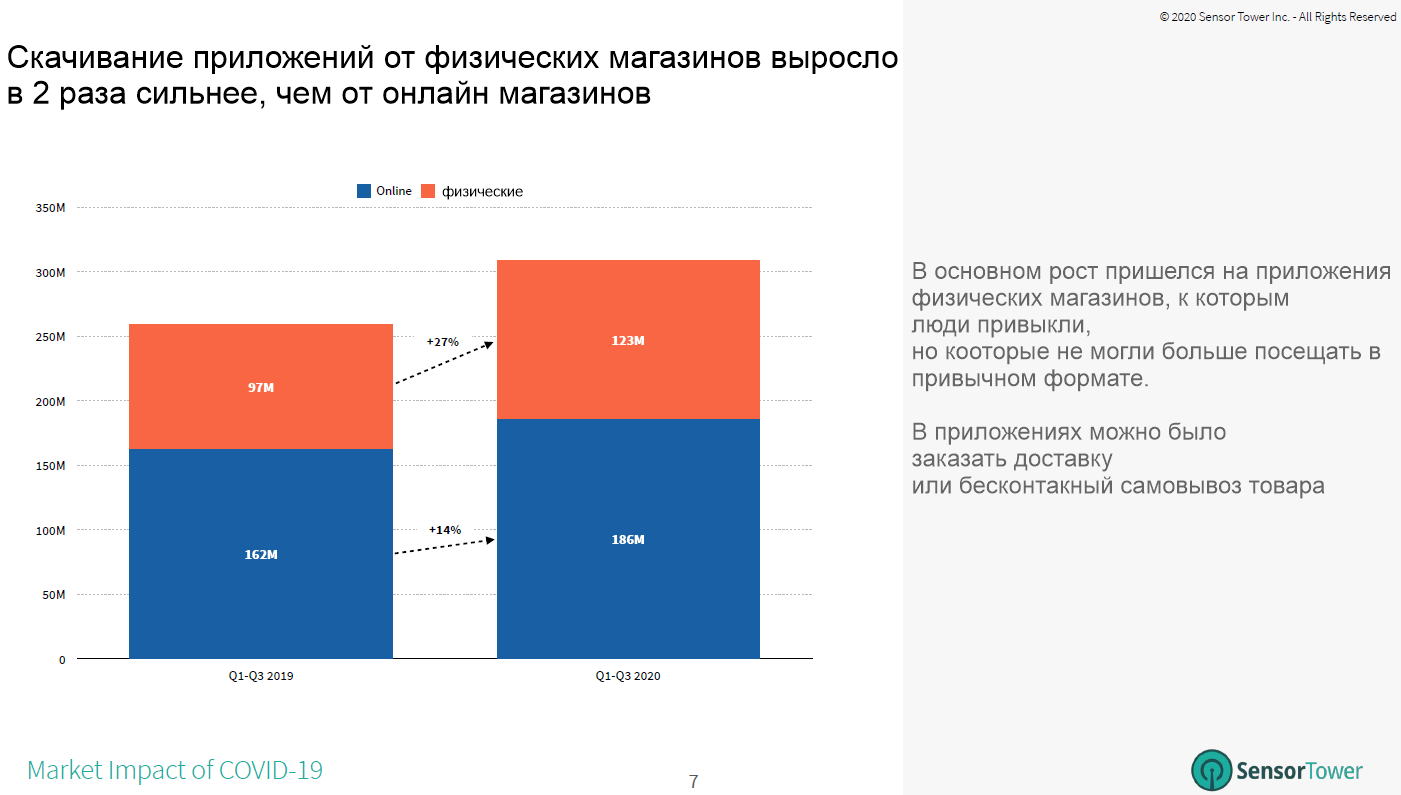

При этом интересным является то, что во время локдаунов сильнее выросли скачивания приложений обычных физических магазинов:

Это может говорить о том, что по люди достаточно сильно придерживаются своих привычек, и что с постепенным разрешением ситуации с пандемией они будут активно возвращаться к оффлайн покупкам в привычных магазинах, где можно товар потрогать руками.

Так что пандемия вряд ли сильно изменит привычки в этом плане, и рост онлайн шопинга и мобильного шопинга в целом будет оставаться примерно на уровне органического роста, который был до COVID, это 10-15% в год.

В целом же рост глобального рынка электронной коммерции оценивается в 16,5% годовых, но обычно такие оценки имеют большую ошибку

Из всего этого мы делаем вывод, что выручка ContextLogic будет расти уже с 2021 года темпами не выше отраслевых, то есть не выше 17% в год в среднем, это ниже оценок аналитиков из Freedom Finance.

Это при условии сохранения достаточных затрат на продвижение и маркетинг с учетом нарастающей конкуренции, что затрудняет выход на чистую прибыль.

При этом увеличение доли выручки с других регионов помимо Северной Америки потенциально может повысить ожидаемые темпы роста, но на других рынка уже сильнее закрепились маркетплейсы от Alibaba Group.

Финансы и бизнес показатели

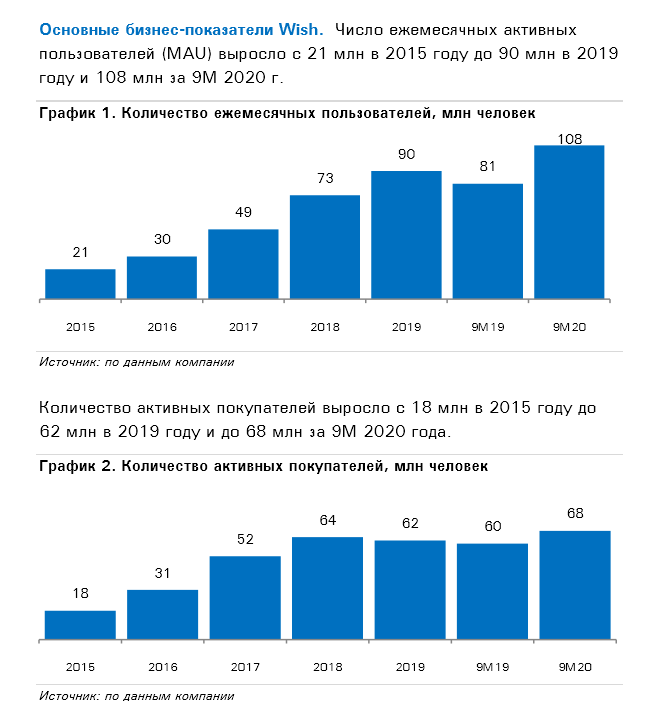

То, что начались проблемы с потенциалом роста, который бы оправдывал высокую оценку компании видны и по бизнес показателям, из отчета от Freedom Finance:

Количество активных покупателей не показывает выраженной тенденции к росту в последние годы.

Это мы видим и по росту выручки в 2019 году всего +10%, рост за +32% 9 мес. 2020 был явно единоразовым из-за локдаунов.

Но перспективы роста мы уже обсудили.

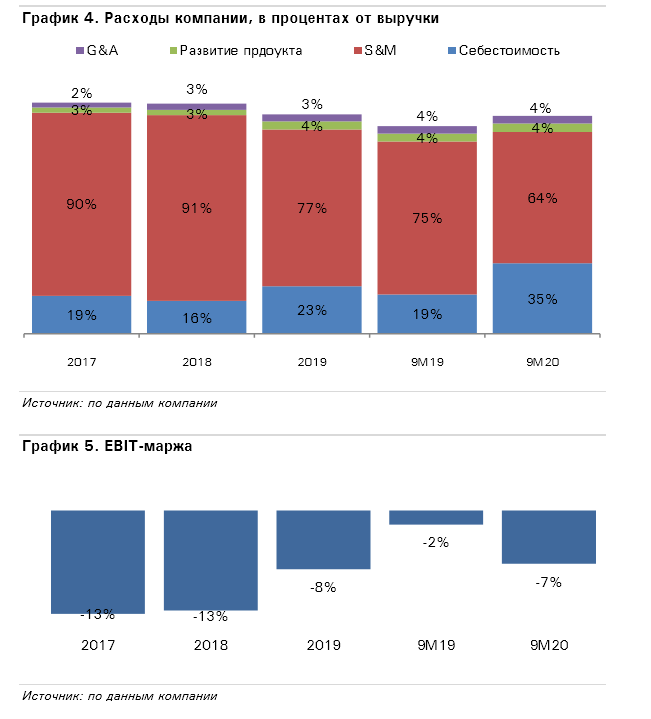

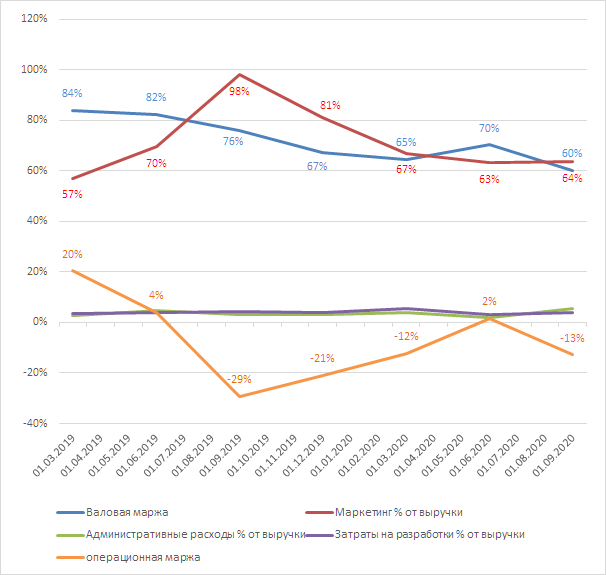

Операционные показатели по годам и 9 мес. из отчета от Freedom Finance:

А теперь по кварталам за последние полтора года:

Видны проблемы с сохранением валовой маржинальности, особенно в последние полтора года: тренд явно нисходящий.

В разрезе годовом можно видеть снижение относительных затрат на маркетинг и продвижения, которые и составляют подавляющую долю всех затрат. Но в последнее время по квартальным данным мы не можем этого наблюдать. Высокие затраты на маркетинг необходимы для разрешения проблем с ростом.

Отсюда мы и не видим явных улучшений по операционной прибыльности.

Оценка стоимости компании

Для американцев, которые будут покупать с рынка ContextLogic, судя по обсуждениям на профильных ресурсах, ориентиром стоимости служит Etsy, который торгуется по Price/Sales 15х.

ContextLogic нам предлагают на IPO по Price/Sales 6х почти.

Однако Etsy растет стабильно темпами +40% в год без учета влияния пандемии, и является прибыльным бизнесом с хорошей маржинальностью. По ContextLogic темпы роста ожидаемые нами не более +17% в год.

Также близким референсом является Alibaba group, торгуется по Price/Sales 8х, имеет хорошие показатели маржинальности и растет по 40-30% в год.

В целом средний мультипликатор Price/Sales для онлайн ретейлеров 5.5х.

Можно сказать, что ContextLogic нам предлагают по относительно адекватной оценке, без особого запаса под рост. Но, как и говорили всегда, оценка стоимости не является определяющим фактором для доходности в первые месяцы.

Интерес/Хайп

Из тройки IPO Upstart Holdings, ContextLogic и BioAtla, безусловно больше всего шумихи вокруг более масштабного размещения - ContextLogic. Но и по соотношению Интереса и объема размещения ContextLogic также лидирует.

Однако здесь есть нюанс: в целом отношение к Wish (ContextLogic) неоднозначное у розничных инвесторов, и именно уровень заинтересованности к объему размещения может быть ниже, чем у Upstart Holdings.

Хотя ContextLogic и делают упор на алгоритмы привлечения покупателей и контекстного, индивидуального маркетинга, это всё же смотрится не так интересно для инвесторов, как искусственный интеллект в финтехе (Upstart Holdings).

Итого

IPO ContextLogic выглядит неоднозначным размещением. Но компания имеет ряд примечательных инвесторов, например, Founders Fund Питера Тиля и DST Юрия Мильнера, стартапы с их финансированием в последнее время ассоциируются у розничных с успешными выходами.

Помимо этого в сравнении с Upstart Holdings здесь есть плюс, что текущие акционеры не продают свои доли, что воспринимается позитивно у публики обычно (а у Upstart Holdings продают), а также в целом большой объем привлеченных средств $2,1 млрд в частных раундах, что говорит о вере в компанию со стороны венчурных инвесторов. Также бизнес риски в целом у ContextLogic всё-таки ниже, чем у Upstart Holdings, где большая концентрация выручки на одном клиенте и также высококонкурентная среда.

Мы ожидаем стандартного повышения ценового диапазона, что сделает компанию сравнительно дорогой уже. Ожидаем среднюю аллокацию, которая будет в разы больше аллокации по Upstart Holdings. И ожидаем доходность на капитал по ContextLogic с учетом аллокации близко к доходности по Upstart Holdings.

Upstart Holdings, к слову, сейчас имеет косвенные ассоциации у розничных инвесторов с ROOT, которая потеряла почти половину стоимости после IPO.

Поэтому, несмотря на высокие оценки профильных ресурсов именно по Upstart Holdings, мы намерены делать диверсификацию. Пока предварительно думаем подавать 20% на ContextLogic, 40% на Upstart Holdings и 40% на BioAtla, что является достаточно рискованной стратегией.

Текущие IPO в целом для нас выглядят не сильно привлекательными и людям с хорошими аллокациями у брокеров мы бы даже советовали подавать на все 3 IPO не все 100% свободных денежных средств. Можем и ошибаться.