IPO B2B-PTC

Capital FlowРазбираем IPO дочки Совкомбанка. Начнём с краткой информации, а затем перейдем к уточнениям и сравнению с другими публичными компаниями

B2B‑РТС выводит на Московскую биржу акции с тикером BTBR и планируемым стартом торгов 17.04.2026 во 2‑м уровне листинга. IPO структурировано как cash‑out: инвесторам предлагаются акции действующих акционеров (в т.ч. Совкомбанка и финансовых инвесторов), при этом пакет менеджмента “останется неизменным”, а Совкомбанк планирует сохранить существенную долю действует lock‑up 180 дней и предусмотрена стабилизация ~30 дней. Ценовой диапазон установлен 112–118 ₽, что соответствует капитализации 20–21 млрд ₽, а размер предложения 2,3–2,4 млрд ₽ (включая стабилизационный пакет).

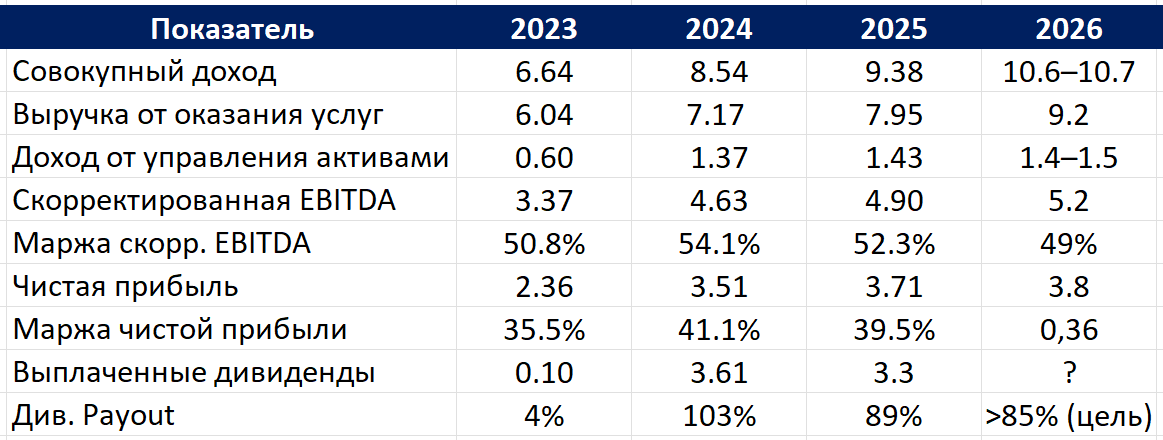

Финансово компания выглядит как высокомаржинальная, “asset‑light” платформа: по итогам 2025 г. совокупный доход 9,4 млрд ₽, скорр. EBITDA 4,9 млрд ₽, чистая прибыль 3,7 млрд ₽. Существенная часть “совокупного дохода” исходит от управления денежными средствами (asset management); в 2023–2025 он вырос с 0,596 до 1,428 млрд ₽. Это делает дивиденды несколько чувствительными к уровню ставок и к динамике клиентских остатков/обеспечений (хотя компания утверждает, что рост в 2025 г. сохранялся “несмотря на снижение ключевой ставки” за счет эффективного управления денежными средствами).

Дивидендный профиль – главный причина участия в IPO. Дивидендная политика предусматривает выплаты не менее 50% чистой прибыли ежеквартально. В 2025 г. выплатили 3,3 млрд ₽, то есть ~89% от чистой прибыли; средний payout за 2023–2025 вышел ~73%. Совет директоров утвердил прогноз на 2026 г.: выручка от услуг ~9,2 млрд ₽, доход от управления активами ~1,4–1,5 млрд ₽, маржи EBITDA ~49%, чистой прибыли ~36%, целевой payout >85% в 2026 и >80% в 2027–2030.

Ключевой риск – не "способность платить дивиденды" как таковая (маржинальность и низкий CAPEX это поддерживают), а устойчивость базы дивидендов при сценариях: ускоренного снижения ставок и падения доходов от управления активами; регуляторных изменений в закупках (в т.ч. тарифное давление); возможного повышения расходов на ИТ‑персонал и развитие экосистемы или M&A при сохранении высокого payout. Риски регулирования прямо обозначаются и в аналитике организаторов/банков.

По оценке на IPO (20–21 млрд ₽) формально компания выглядит дешево по P/E к прибыли 2025 порядка 5,4–5,7x. Однако важно понимать: IPO – это продажа доли (cash‑out), структура акционеров не раскрывается на фоне регуляторных ограничений, а free float невелик.

Теперь разберём подробнее...

Компания, сегменты и драйверы рынка:

B2B‑РТС позиционирует себя как крупнейшую российскую электронную торговую платформу для бизнеса и государства, объединяющую B2B‑Center, РТС‑тендер, OTC, РТС‑Академию и “Облачную логистику”. По данным компании, по итогам 2025 г. совокупный объем закупок на платформе был “почти 10 трлн ₽”, что сопоставимо с 4,5% ВВП РФ, а платформой пользуются более 45% госзаказчиков и 65% крупнейших компаний.

B2B‑РТС одновременно работает:

- в регулируемых закупках и торгах (сегмент B2G/госучастие), где доступ к рынку определяется регуляторикой и “федеральными” допусками/аккредитациями;

- в коммерческих закупках (B2B), где конкуренция больше зависит от сетевого эффекта (клиентская база “заказчик–поставщик”), функциональности SRM и сервисов, качества аналитики и интеграций.

Для финансовой модели важно, что компания использует понятие "совокупного дохода", куда входит не только выручка от услуг (тарифы/комиссии/сервисы), но и доход от управления свободными денежными средствами. Это как повышает рентабельность в высокий процентный цикл, так и снижает в низкий (что актуально в текущий момент).

С точки зрения "качества" прибыли выделяются два слоя:

- Первый: Операционный слой (комиссии/подписки/сервисы). Он менее зависим от ставок, но зависит от деловой активности, закупочных процедур, конкурентной динамики и регулирования.

- Второй: Финансовый слой (доход от управления активами/денежными средствами). Он высоко коррелирует с ставками и с объемом остатков/обеспечений, но может поддерживаться "эффективным управлением денежными средствами".

Упрощенная оценка доли “финансового слоя” в 2025 г.: доход от управления активами 1,428 млрд ₽ при совокупном доходе 9,378 млрд ₽, т.е. порядка 15%.

Таблица на основе отчётности МСФО:

Денежные потоки и CAPEX:

В стратегических материалах компания подчеркивает “asset‑light” характер и то, что расходы на разработку ПО в основном отражаются в операционных расходах (то есть не раздувают CAPEX). Косвенно этого же требует и сохранение высокой дивидендной отдачи при одновременном росте.

Капитальные затраты действительно невелики по сравнению с EBITDA и чистой прибылью (десятки/сотни млн ₽ против млрд ₽).

При низком CAPEXе устойчивость дивидендов определяется не столько инвестпотребностью, сколько: динамикой операционной прибыли, налоговой нагрузкой, стабильностью источников дохода от управления активами и режимом регулирования.

Дивидендная политика:

Предусматривает стремление платить не меньше 50% от ЧП. Компания заложила в прогноз на 2026 г. payout >85% и план на 2027–2030 – удерживать “исторический уровень >80%”.

B2B-РТС генерит более 3 млрд руб. свободного денежного потока в год. Некуда инвестировать → нет долга → остается два пути: либо копить кубышку и терять доходность (при снижении ставки), либо раздавать акционерам. Выбор очевиден.

Дивиденды за 2025 год уже выплачены. Ближайшая выплата по итогам 1 квартала 2026 года будет уже совсем скоро

Главные риски:

- ставки и управление ликвидностью: при ускоренном снижении ставок или снижении объема “денег в контуре” доход от управления активами вероятно снизится (хотя все зависит от того, куда эти накопления направляются)

- тарифное/регуляторное давление: снижение предельных тарифов и комиссий или ограничения монетизации

- рост ФОТ ИТ‑персонала: компания объясняет более умеренный рост EBITDA в 2025 г. повышением расходов на персонал и ожидает “нормализации” темпов роста ФОТ

- инвестиции в новые сервисы/M&A: при сохранении payout >80% любое ускорение инвестиционной программы либо финансируется из текущего денежного потока (снижая дивиденды), либо требует изменения структуры капитала

Так как IPO cash‑out, компания не привлекает капитал в бизнес, а значит рост должен финансироваться текущими потоками. Это повышает вероятность того, что при ускорении инвестиционных потребностей придется выбирать между ростом и дивидендами. Осталось понять, есть ли смысл инвестировать...

Какие значения роста бизнеса закладывать?

Прогнозы менеджмента (из файлов IPO):

- Выручка от услуг (CAGR 2026-2030): 18-21% (с 9,2 млрд до 18-21 млрд руб.)

- Доход от управления активами: Снижение с 1,4-1,5 млрд в 2026 до 1,2-1,5 млрд в 2030 (фактически стагнация)

- Рентабельность по чистой прибыли: 35-38%

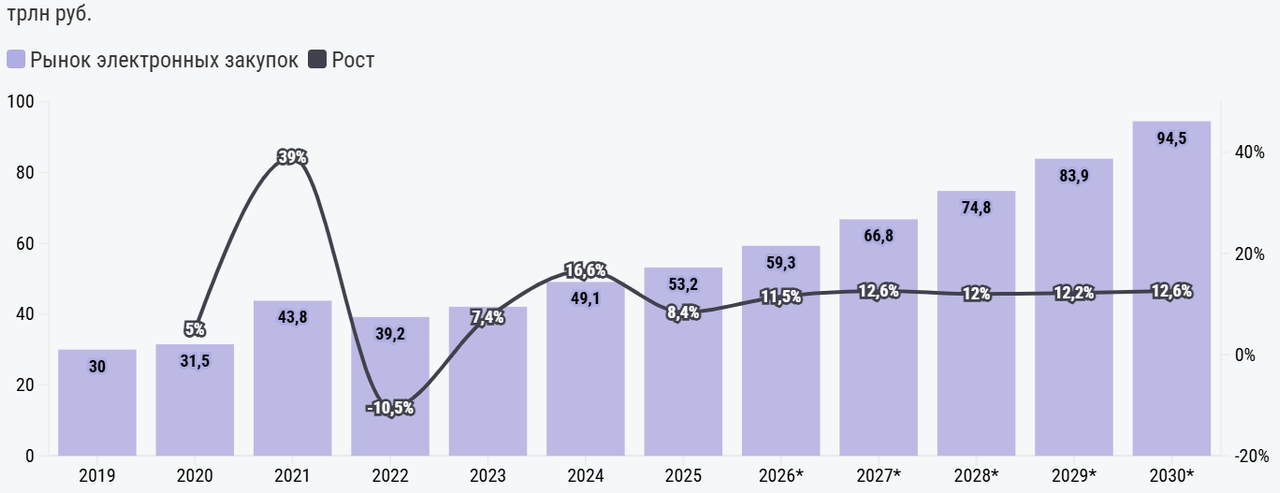

На самом деле такой темп роста можно достичь только при увеличении доли рынка, однако B2B-РТС и так лидирует как на рынке регулируемых закупок с долей 38% (по количеству процедур), так и на рынке коммерческих с долей 41%. В своей оценке я скептик, поэтому не собираюсь закладывать увеличение доли рынка. В таком случае посмотрим на прогнозное значение роста рынка закупок:

Рынок растет примерно на 12% в год благодаря госрегулированию (обязательный перевод торгов в онлайн), импортозамещению в IT и цифровой трансформации бизнеса. Огромный потенциал - в коммерческом сегменте, который оцифрован лишь на 22-25%

Закупки – производная от общей деловой активности. При росте ВВП и инвестиций растет и объем торгов, при стагнации – бизнес сокращает издержки и число контрактов.

Я закладываю рост на уровне 12-14%. Важно следить за переходом компаний в онлайн и долей рынка приходящейся на платформу.

С какой публичной компанией сравнить B2B-РТС?

На первый взгляд кажется логичным сравнивать электронную площадку с Мосбиржей или Хедхантером. Но по своей инвестиционной сути B2B-РТС, это нечто иное. Сейчас постараюсь раскрыть эту мысль

- Биржа получает огромную долю прибыли от процентных доходов (размещение остатков клиентов). Это делает её сверхчувствительной к ключевой ставке ЦБ. Как только ставка идет вниз, доходы биржи падают. У B2B-РТС тоже есть процентный доход (~15% выручки), но операционный бизнес от ставки не зависит. Закупки больниц и школ не останавливаются при снижении ставки.

- Как только в экономике кризис и компании перестают нанимать людей, чистая прибыль HeadHunter проседает (минус 25% в 2025-м). B2B-РТС защищена, поскольку даже в кризис госзакупки идут по плану, а бизнес ищет поставщиков подешевле через тендеры.

Получается, что с ними сравнивать не совсем корректно, т.к. компании куда более цикличны

Какой же бенчмарк тогда взять?

Основываясь на причине инвестирования в компанию можно сказать, что B2B-РТС больше похожа на Транснефть. Вы не можете доставить нефть с месторождения в порт, не заплатив Транснефти, потому что другой трубы нет. Точно так же госзаказчик не может купить товар дороже определенной суммы, минуя аккредитованную ЭТП. Обе компании – дойные коровы. Только одна для государства, а другая для Совкомбанка.

Разница только в том, что у Транснефти ограничение в виде индексации тарифов, а у B2B-РТС сам рынок физически не может расти больше 15% годовых в среднем (без экономического чуда).

Поэтому я считаю правильным сравнивать B2B-РТС именно с Транснефтью и НМТП, а справедливую цену акции (пока идёт умеренный рост бизнеса) исходя из будущих дивидендов, которые должны быть не ниже конкурентов. Допускается некоторая премия к оценке платформы, поскольку темпы роста немного выше.

Мультипликаторы:

P/E (LTM)- 5,6x

EV/EBITDA - 3,9x

P/B (P/BV) - 5,7x

P/S (к Revenue) - 2,6x

EV/S (к Tot. Income) - 2,1x

FCF Yield - 17,2%

Div. Yield (прогноз) - 14-15%

ROE (Рентабельность капитала) - 101%

Апсайд:

При росте бизнеса на 10% в 2026 году дивиденды суммарно составят около 19,59 рублей на акцию (при payout 85%), что равняется около 16,6% доходности. Апсайд зависит от ключевой ставки на конец текущего года. По прогнозам SberCIB КС будет на уровне 13%, следовательно и див.доходность B2B-РТС должна быть на этом же уровне.

Целевая цена получается около 150,7 руб. руб., то есть +27,7% к цене IPO

Это несколько упрощенная логика идеального рынка. На самом деле точный апсайд расчитать очень сложно, поэтому советую надеяться на худшее (как если бы вы были долгосрочным инвестором).

И напоследок:

B2B-РТС – редкий на российском рынке случай, когда высокое качество бизнеса сочетается с низкой оценкой и щедрой дивидендной политикой. Это не история бурного роста, а дойная корова с предсказуемым денежным потоком. Участие в IPO оправдано для инвесторов, которые ищут доходность выше банковского депозита и готовы к умеренной рыночной волатильности.

Пост написан телеграм-каналом "Capital Flow" совместно с "Фундаментальные закладки"