IPO Airbnb: взгляд Аcвата Дамодарана

FinOsnova#ОбзорКомпании #IPO #лонгрид

Вы когда-нибудь останавливались в доме у творческой пары в Сан-Франциско, где на стенах разноцветные мужские органы? А в доме на дереве или плавучем доме в Чарльстоне?

Не знаю, как у вас, а у меня с этой компанией связаны очень яркие впечатления.

Дамы и господа, сегодня у нас в гостях профессор А. Дамодаран и Airbnb - компания, которая превратила самые фантастические места обитания человека в доступные для аренды.

В понедельник, 16 ноября, Airbnb подала предварительный проспект эмиссии в SEC, начав отсчет долгожданного первичного публичного размещения. В тот же день рост числа заболеваний COVID снова изолировал нас и наши мечты о свободных путешествиях. Зачем компании, которая получает выручку от краткосрочной аренды людьми, которые путешествуют, хотеть стать публичной, когда вышедший из-под контроля вирус приводит к закрытию ее бизнеса?

В этом посте я буду утверждать, что есть веские причины для выбора времени IPO Airbnb, и сделаю свою первую попытку оценить компанию на рынке публичных компаний.

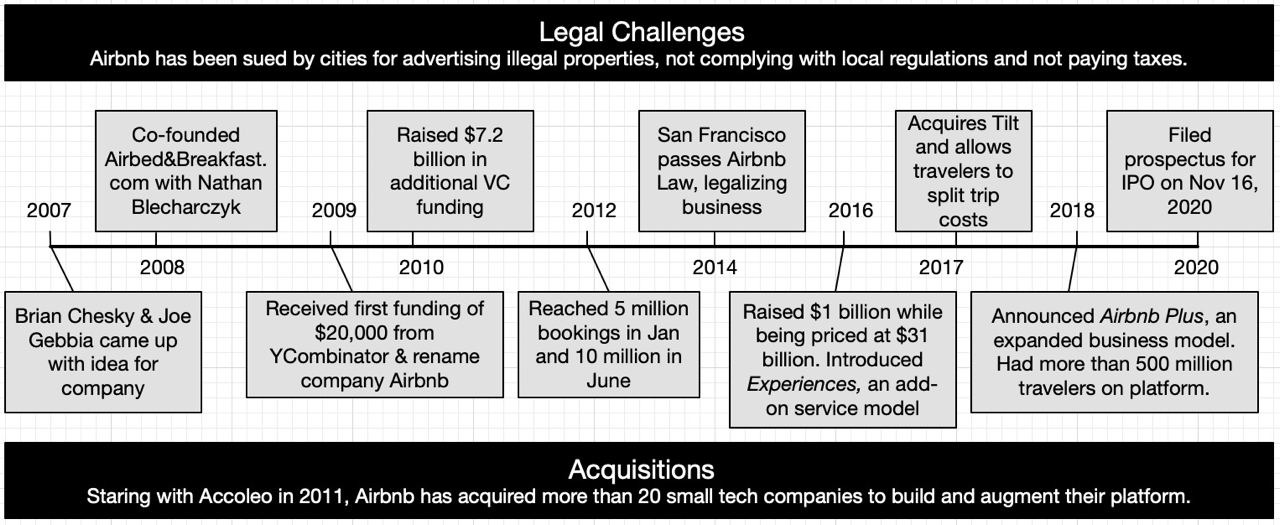

Хронология Airbnb

🏘Airbnb уходит корнями в 2007 год, когда во время конференции по промышленному дизайну в Сан-Франциско Брайан Чески и Джо Геббиа осознали, что у хозяев домов есть возможность сдавать свои дома в аренду посетителям, и создали компанию под названием AirBed & Breakfast. В 2008 году к нему присоединился Натан Блечарчик, выпускник Гарвардского университета и технический архитектор, компания AirbedandBreakfast.com была основана, а позже переименована в Airbnb. В последующие годы компания росла несколькими раундами финансирования венчурного капитала. К 2016 году компания стала стоить $30 млрд. На картинке ниже жизнь компании с момента основания:

*Несмотря на высокие темпы роста, компания столкнулась с 2 проблемами:

*Юридические проблемы*🧨: компания столкнулась с множеством проблем со стороны городов, которые считают, что ее бизнес-модель нарушает местные законы и постановления о зонировании и уклоняется от уплаты налогов. Хотя вы можете отчасти приписать это сопротивление лоббированию гостиничных компаний и инерции статус-кво, нет сомнений в том, что Airbnb, как и Uber, подталкивает нормативные и правовые ограничения, сначала предпринимая меры, а затем запрашивая разрешение. Хотя Airbnb нашла способ сосуществовать в разных городах, ограничения, с которыми они сталкиваются, сильно различаются по всему миру, причем в некоторых местах (например, в Нью-Йорке) действуют гораздо более строгие правила, чем в других.

*Приобретения*✅: Поскольку количество хозяев и гостей на Airbnb с годами росло, компания инвестировала в создание более надежной платформы для аренды. Часть этих денег была потрачена на внутренние изменения, другая часть была потрачена на приобретение двух десятков компаний, большинство из которых - небольшие технологические предприятия.

Бизнес модель

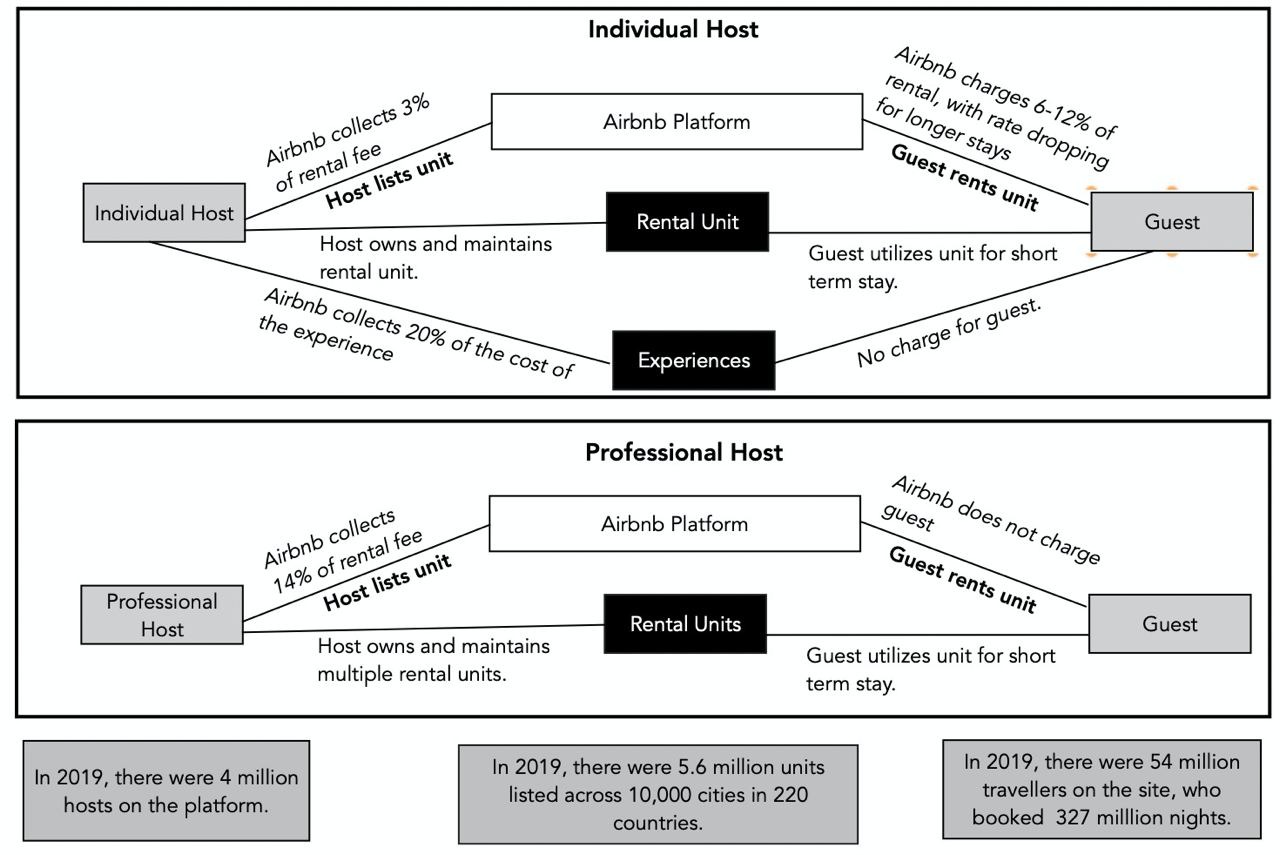

Основная бизнес-модель Airbnb объединяет хозяев, владеющих домами, квартирами, лодками и иглу, с гостями, обеспечивая при этом безопасную и простую в использовании платформу для поиска, бронирования, коммуникации и платежей. Тем не менее, стоит заглянуть под капот, чтобы увидеть, как эта бизнес-модель повлияет на доходы и прибыль. На картинке ниже бизнес-модель Airbnb в ее первоначальной форме (которая все еще актуальна для хозяев, арендующих собственные дома или апартаменты) и для профессиональных хозяев (которые владеют несколькими квартирами или даже управляют небольшими отелями):

В каждой из моделей доходы Airbnb поступают от сборов, взимаемых с арендной платы, причем как хозяин, так и гость платят в индивидуальной версии, но только хозяин платит в версии профессионального хозяина. В 2016 году Airbnb расширил модель, позволив хозяевам предлагать своим гостям впечатления за определенную плату, при этом Airbnb удерживает 20% оплаты. Хотя концепция активно продвигалась, она медленно набирала обороты, продажи в 2017 году составили всего $10 млн, но Airbnb не сдалась, наняв Кэтрин Пауэлл, руководителя тематического парка Disney🎢 в 2020 году, чтобы обновить бизнес.

Финансовые показатели до 2020 года

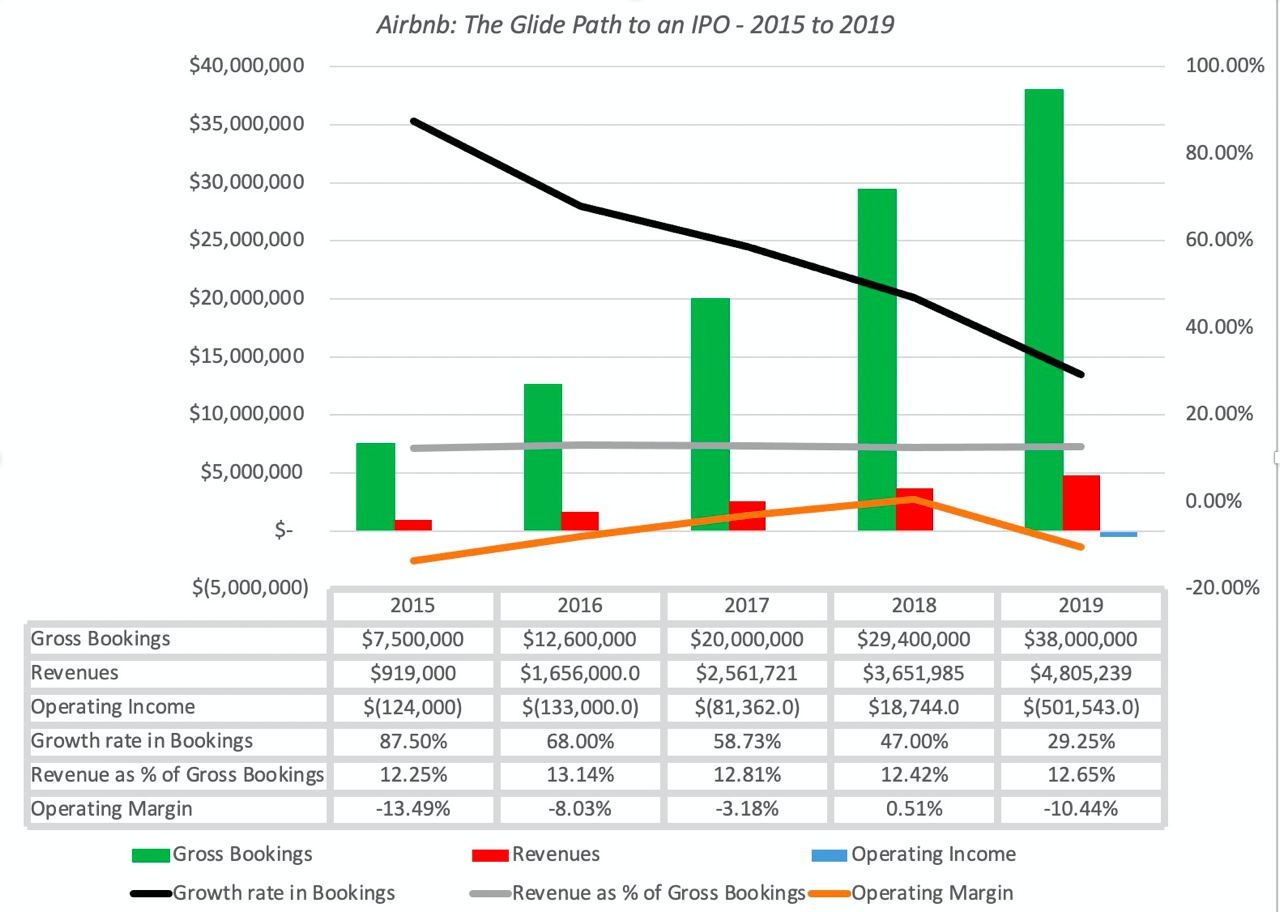

Доказательством существования бизнеса являются цифры. На приведенном ниже графике валовые бронирования 🤑(общая сумма, потраченная гостями на аренду), доходы Airbnb от этого бронирования (в долларовом выражении и в процентах от валовых бронирований) и операционная прибыльность в долларовом и процентном выражении:

* Темпы роста высокие, но темпы снижаются, к началу 2020 года Airbnb уже стала одним из крупнейших игроков на рынке аренды жилья для отдыха и путешествий, что является признаком успеха, но также препятствует дальнейшему росту;

* Доля выручки Airbnb стабильна, по мере роста валовых заказов доля Airbnb в этих бронированиях составляла 12-13% от общей выручки. Обратите внимание, что переход на новую бизнес-модель для профессиональных хозяев (где Airbnb удерживает 14% дохода от транзакций) произошел сравнительно недавно, и потребуется некоторое время, чтобы это изменение отразилось в цифрах. Кроме того, рост бизнеса впечатлений также подтолкнет этот показатель вверх, поскольку Airbnb сохраняет 20% -ную долю этих доходов.

* Компания приближается к прибыльности: к чести Airbnb, она ближе к прибыльности, чем многие из ее известных предшественников в сфере экономики совместного использования (например, Uber и Lyft), и к тому факту, что она смогла сообщить о положительной операционной прибыли, хотя и временно, в 2018 году. , без участия в игре с корректировкой прибыли (где компании добавляют компенсацию на основе акций и другие элементы к своей прибыли) ставит их вперед.

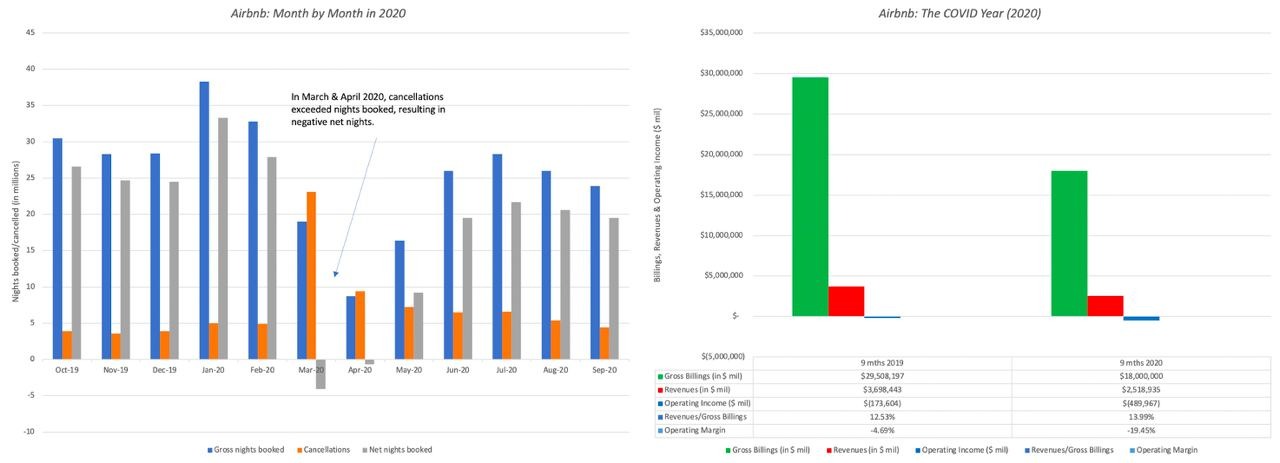

Эффект COVID🦠

Я не думаю, что кто-то ожидал, что 2020 год станет таким, каким он был, и даже оглядываясь назад, он был полон неприятных сюрпризов. Хотя в первые несколько недель 2020 года были сообщения о вирусе, они касались либо Китая, либо пассажиров круизных судов, которые подверглись воздействию вируса. Как только вирус проявил себя повсюду, в феврале и марте страны ответили частичным или полным отключением экономики, что нанесло ущерб всему бизнесу. Особенно сильно пострадал туристический бизнес, поскольку люди отказались от перелетов и поездок в отдаленные места, а Airbnb сильно пострадала в 2020 году, как это видно на графиках ниже:

Положительным стало то, что бизнес стал восстанавливаться в 2020 году сильнее, чем ожидалось, при этом показатели за 3 квартал превысили ожидания, а рынки восстановились еще сильнее.

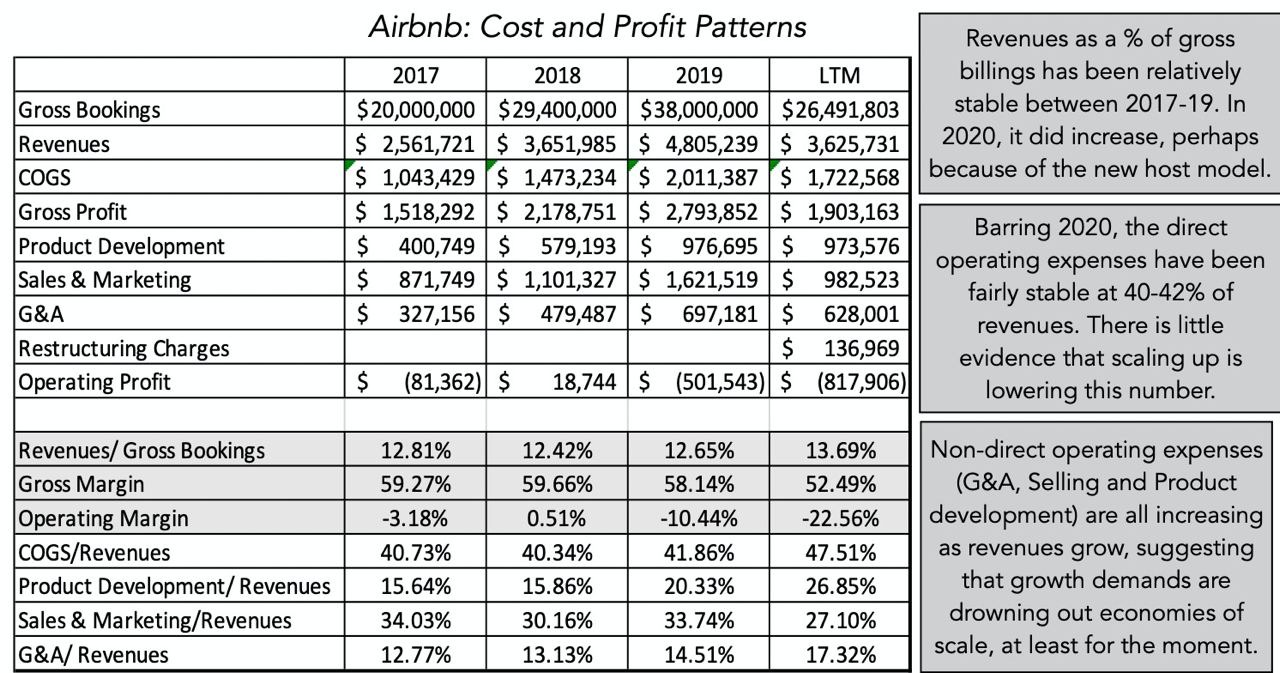

Путь к прибыльности

В финансовых показателях и расходах Airbnb за последние 5 лет мы видим следующее:

Обратите внимание, что, по крайней мере, в последние годы мало свидетельств экономии масштаба, поскольку прямые операционные расходы оставались на уровне 40-42% от выручки, а другие расходы по большей части росли. В 2019 году компания также сообщила о существенных расходах на реструктуризацию, которые предположительно были единовременными и чрезвычайными, но этот пункт требует внимания, поскольку он стал для компании удобным средством скрытия текущих операционных расходов.

Использование выручки: пока детали все еще прорабатываются, ходят слухи, что Airbnb рассчитывает получить около $3 млрд выручки к дате размещения, и что, хотя часть выручки будет использована для погашения существующего долга, большая его часть будет проводиться компанией для покрытия будущих инвестиционных потребностей.

Классы акций: в соответствии с практикой технологических компаний, которые в последние годы стали публичными, у Airbnb есть акции с разными правами голоса: акции класса A с одним правом голоса на акцию, акции класса B с 20 правами голоса на акцию и другие.

Акции класса B будут принадлежать учредителям и другим инсайдерам, что позволит им контролировать компанию, даже если они владеют менее 50% всех выпущенных акций. Акции класса А будут доступны акционерам, купившим их в день размещения, и после этого останутся наиболее ликвидными среди классов акций.

Изюминка ESG: 🌳🌊🧹

...Airbnb сигнализирует о своем намерении быть социально ответственным, Брайан Чески ясно выражает корпоративные ценности компании, в том числе бесконечный временной горизонт и обслуживание всех наших клиентов. Помимо этого, доходы от не имеющих права голоса акций класса H будут отложены в качестве пожертвования для хозяев Airbnb.

Гостиничный бизнес

Чтобы оценить Airbnb, нам нужно начать с оценки рынка, на который он нацелен, а затем понять конкуренцию, с которой сталкивается компания.

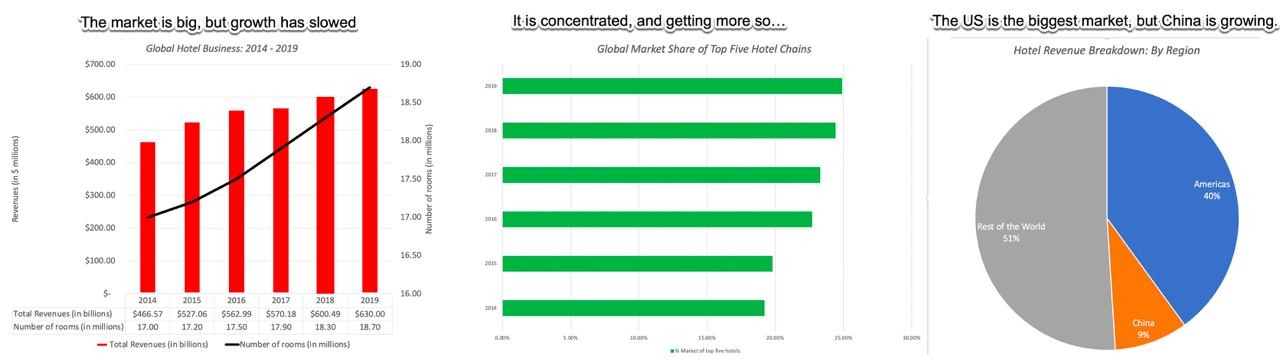

Гостиничный бизнес во всем мире принес в 2019 году доход в $600 млрд:

🏨Гостиничный бизнес велик, но его рост за последние пять лет замедлился, и он остается концентрированным: на пять ведущих гостиничных сетей с 2014 года приходится большая часть общего рынка. В то время как США остаются крупнейшими c географической точки зрения, центром роста является Азия, в первую очередь Китай.

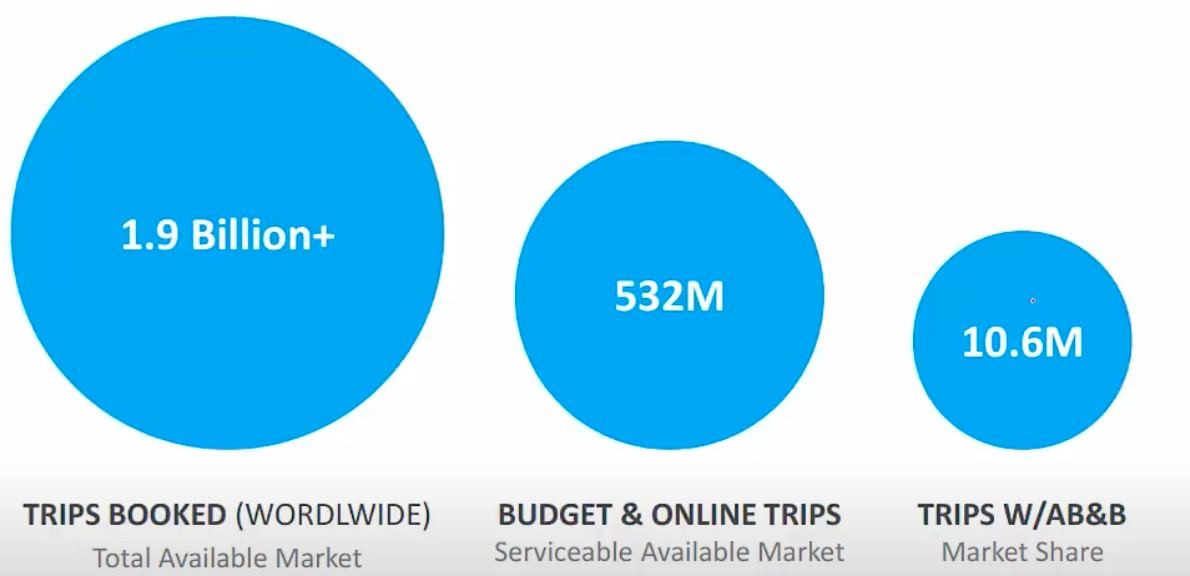

Некоторые считают, что рынок традиционных отелей недооценивает потенциальный рынок для компаний с экономикой совместного использования, таких как Airbnb, поскольку он может увеличить предложение арендных единиц без крупных новых инвестиций и, возможно, привлечь новых участников в бизнес. В конце концов, компании по прокату автомобилей удвоили или даже утроили объем автосервиса за последнее десятилетие, используя этот шаблон. Неудивительно, что Airbnb считает, что ее общий адресный рынок намного больше, чем гостиничный бизнес. В 2011 году, когда Airbnb находилась в зачаточном состоянии как компания, ее общий адресный рынок оценивался в 1,9 миллиарда поездок, которые были забронированы в 2010 году, а ее доля на этом рынке - в 10,6 миллиона поездок:

В своем проспекте Airbnb расширил свою оценку рыночного потенциала до $3,4 трлн(!)

Скорее всего, целевой рынок Airbnb находится где-то посередине, явно выше, чем просто гостиничный бизнес в $600 млрд, но ниже верхней границы оценки Airbnb в $2 трлн. Это связано с тем, что в некоторых частях мира модель Airbnb будет менее успешной, чем в США, либо из-за поведения потребителей, либо из-за нормативных ограничений.

Игроки

Чтобы судить о будущем Airbnb, нам нужно понимать две группы:

1) гостиничный бизнес

2) бизнес онлайн-бронирования путешествий, где есть крупные игроки, такие как Expedia и Booking.com

1. Гостиничный бизнес

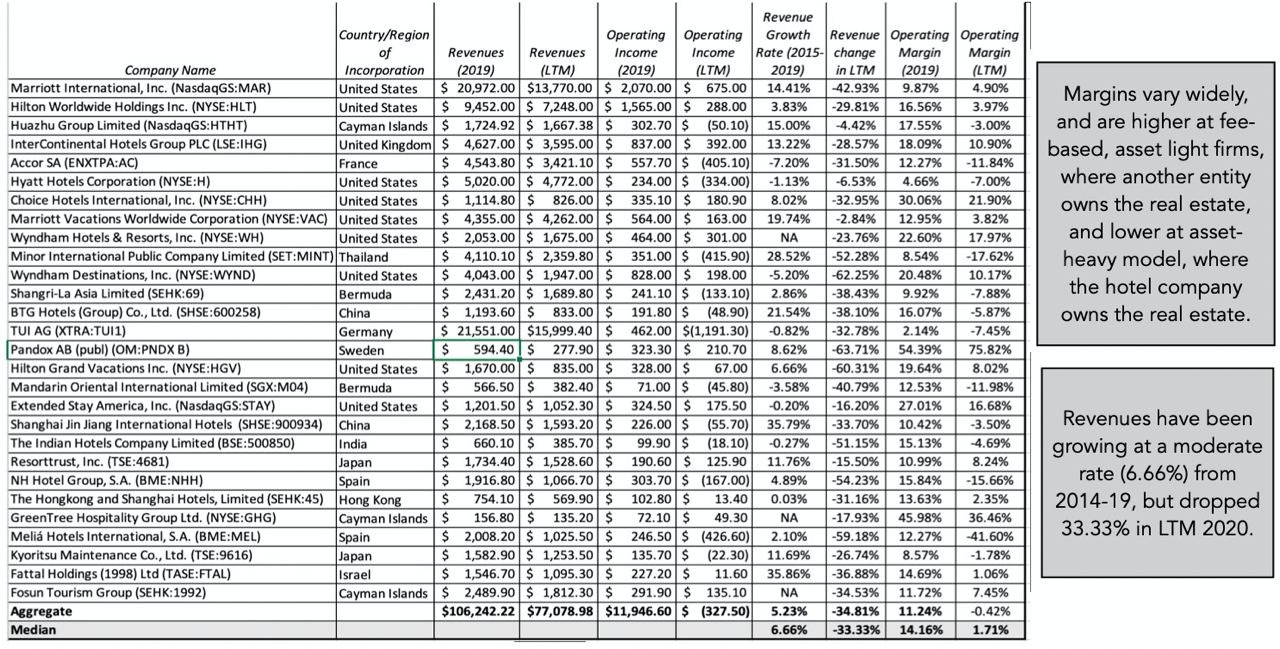

Гостиничный бизнес большой и разнообразный, он состоит из отелей от роскошных до бюджетных. Ниже 25 крупнейших публичных гостиничных компаний, Marriott возглавляет список с выручкой около $21 млрд в 2019 году:

🏩Обычный гостиничный бизнес - это бизнес с большим количеством активов, со значительной составляющей стоимости недвижимости, и, хотя некоторые гостиничные компании остались с этой моделью, другие перешли к более легкой модели, когда недвижимость находится в собственности отдельной организации, как с точки зрения владения, так и контроля, а гостиничные компании действуют в основном как оператор.

Marriot: Marriott REIT владеет недвижимостью, а Marriott получает операционные доходы от управления отелями. Глобальная экономическая остановка, вызванная COVID, нанесла ущерб прибыли гостиничных компаний, при этом выручка за последние 12 месяцев снизилась на треть по сравнению с 2019 годом.

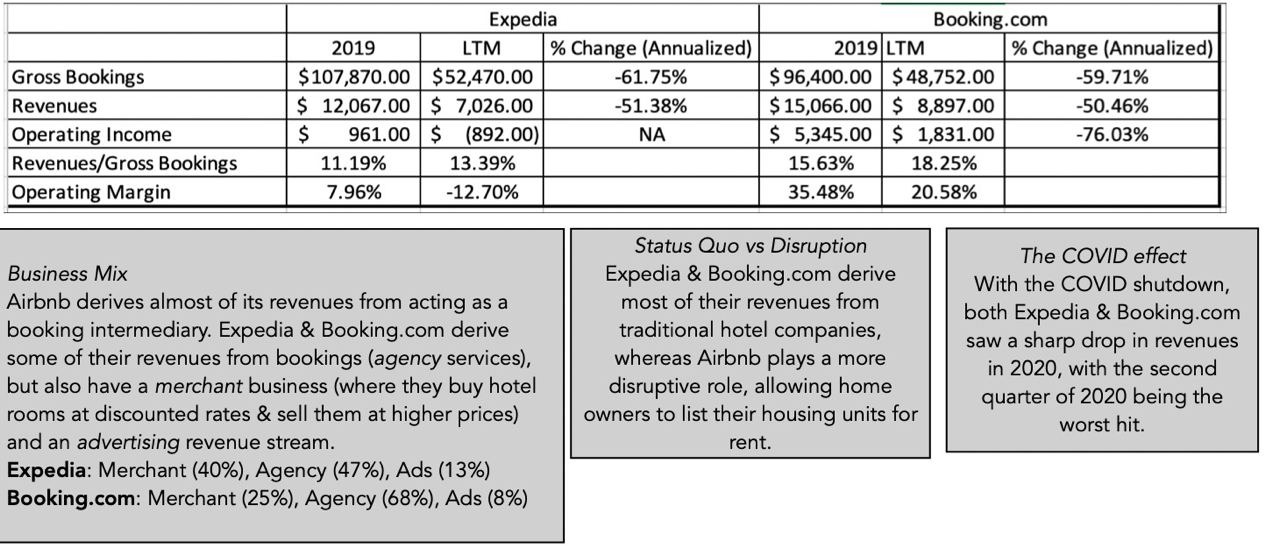

2. Бизнес по бронированию путешествий

Хотя Airbnb больше всего мешает гостиничному бизнесу, именно бизнес по бронированию путешествий ближе всего к бизнес-модели Airbnb. В этом бизнесе также доминируют крупные игроки, крупнейшими из которых являются Expedia и Booking.com. В таблице ниже выручка и операционная прибыль этих компаний в 2019 году и за последние 12 месяцев:

Expedia и Booking.com также работают в других направлениях, которые увеличивают выручку и прибыль. Во-первых, они получают доход, покупая блоки гостиничных номеров со скидкой у отелей, а затем перепродают их по более высокой цене, что они называют «коммерческим» бизнесом. Во-вторых, они тоже получают доход от онлайн-рекламы отелей и поставщиков туристических услуг. Expedia получает гораздо большую долю (47%) своей выручки от коммерческого бизнеса, чем Booking.com (25%), что может объяснить ее более низкую маржу.

И Expedia, и Booking.com были разработаны, чтобы зарабатывать деньги на статус-кво в гостиничном бизнесе, и до недавнего времени получали все свои доходы от существующих отелей и авиакомпаний. В ответ на успех Airbnb обе компании попытались расширить бизнес по аренде домов и квартир, но эта часть представляет собой небольшую часть общих доходов.

Оценка

Рост валовых бронирований Airbnb будет происходить не только из-за нарушения и захвата доли рынка у гостиничного бизнеса, плохих новостей для традиционных гостиничных компаний и поставщиков туристических услуг, которые их обслуживают, но и из-за продолжающегося расширения нетрадиционных поставщиков услуг - владельцев домов и квартир.

По мере роста доля Airbnb в этих валовых бронированиях стабилизируется на уровне, близком к текущему, но операционная маржа будет продолжать улучшаться до уровня индустрии бронирования путешествий, поскольку затраты на разработку продуктов, маркетинг и общие и административные расходы уменьшаются не в долларовом выражении, а в процентах от выручки. Хотя Airbnb с энтузиазмом относится к бизнесу впечатлений, он, вероятно, останется второстепенным бизнесом, лишь незначительно способствуя выручке и прибыльности.

Так как Airbnb имеет небольшую долговую нагрузку и ближе к прибыльности, чем большинство компаний с долевой экономикой, которые стали публичными в последние годы, риск приближается к риску туристического бизнеса, а риск неудачи низкий . С точки зрения входных данных, эта история означает следующее:

Выручка как процент от бронирований: в течение следующего десятилетия доход как процент от валовых бронирований вырастет лишь незначительно с текущих уровней (12–13) до 14% за счет новой хост-модели для профессиональных хозяев и дополнительных преимуществ.

Целевая операционная маржа: это будет ключевым компонентом истории Airbnb, операционная маржа улучшится в течение следующего десятилетия до 25%, что ниже операционной маржи Booking.com в 2019 году в 35,48%, но выше, чем маржа для Expedia или компаний гостиничного бизнеса.

Стоимость капитала: стоимость капитала Airbnb составит 6,50%, что близко к стоимости капитала гостиничных компаний, но со временем она вырастет до 7,23%, что отражает ожидаемое повышение ставки казначейских облигаций с текущих уровней до 2% в 2031 году.

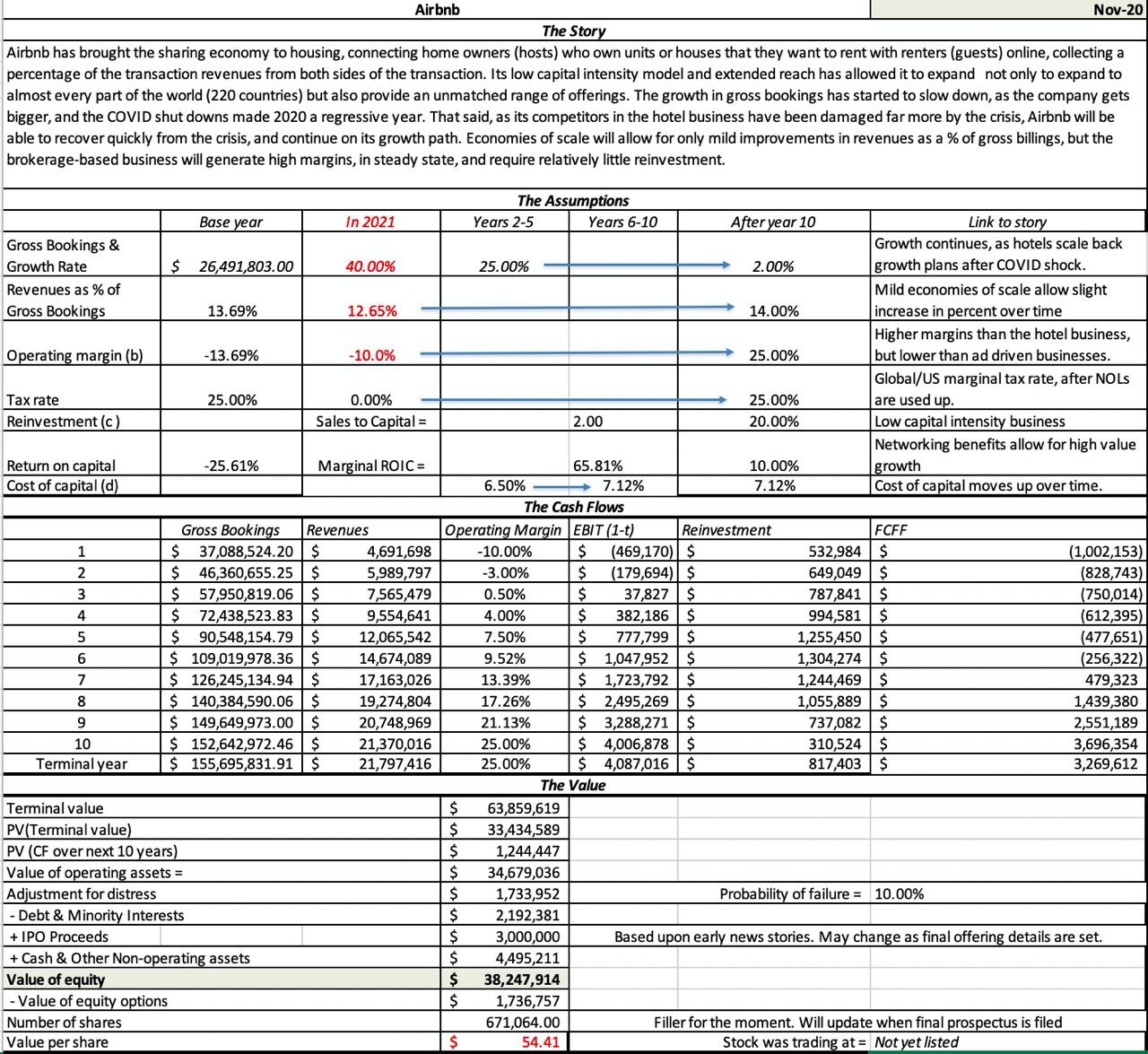

С этими данными оценка А.Дамодарана компании Airbnb отражена на картинке:

Стоимость одной акции на основе последнего подсчета составляет около $54.

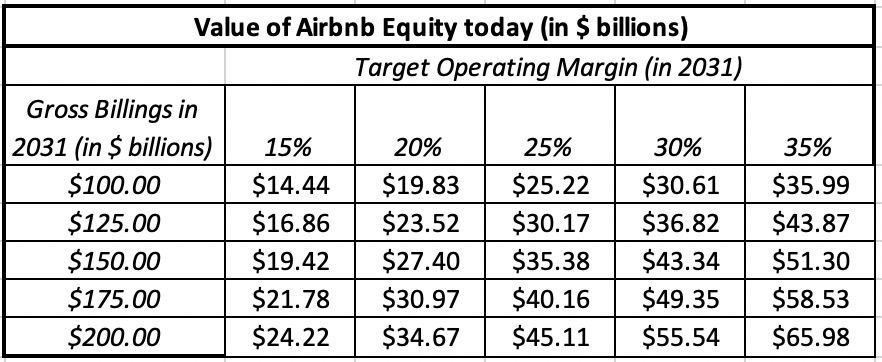

В таблице стоимость капитала Airbnb сопоставлена со сценариями роста валового бронирования и операционной маржи:

Можно использовать эту таблицу как данные о безубыточности, например, если рыночная капитализация Airbnb сегодня составляет $60 млрд, потребуется, чтобы в 2031 году выручка компании составила $200 млрд с операционной маржой, близкой к 35%.

IPO - это ценовая игра

Вместо того, чтобы действовать в заблуждении о том, что именно стоимость определяет решения, лучше признать, что банкиры оценивают IPO и большая часть торгов в день размещения и в последующие недели осуществляется трейдерами, пытающимися оценить настроение и импульс.

У вас, как у участника рынка, есть три способа участвовать в Airbnb:

1) Участвуйте в размещении: учитывая склонность банкиров к предложениям по заниженной цене и учитывая то, как рынок ведет себя в последние несколько месяцев, вы можете попытаться получить долю акций по цене предложения.

2) Играйте в торговую игру: в торговой игре ценность - это в лучшем случае второстепенный фактор в том, добьетесь ли вы успеха. Ваш успех будет зависеть от оценки рыночного настроения и динамики на Airbnb, опережения и внимания к небольшим новостям, которые могут иметь незначительное или даже нулевое влияние на стоимость, но могут иметь значение для динамики.

3) Будьте инвестором.

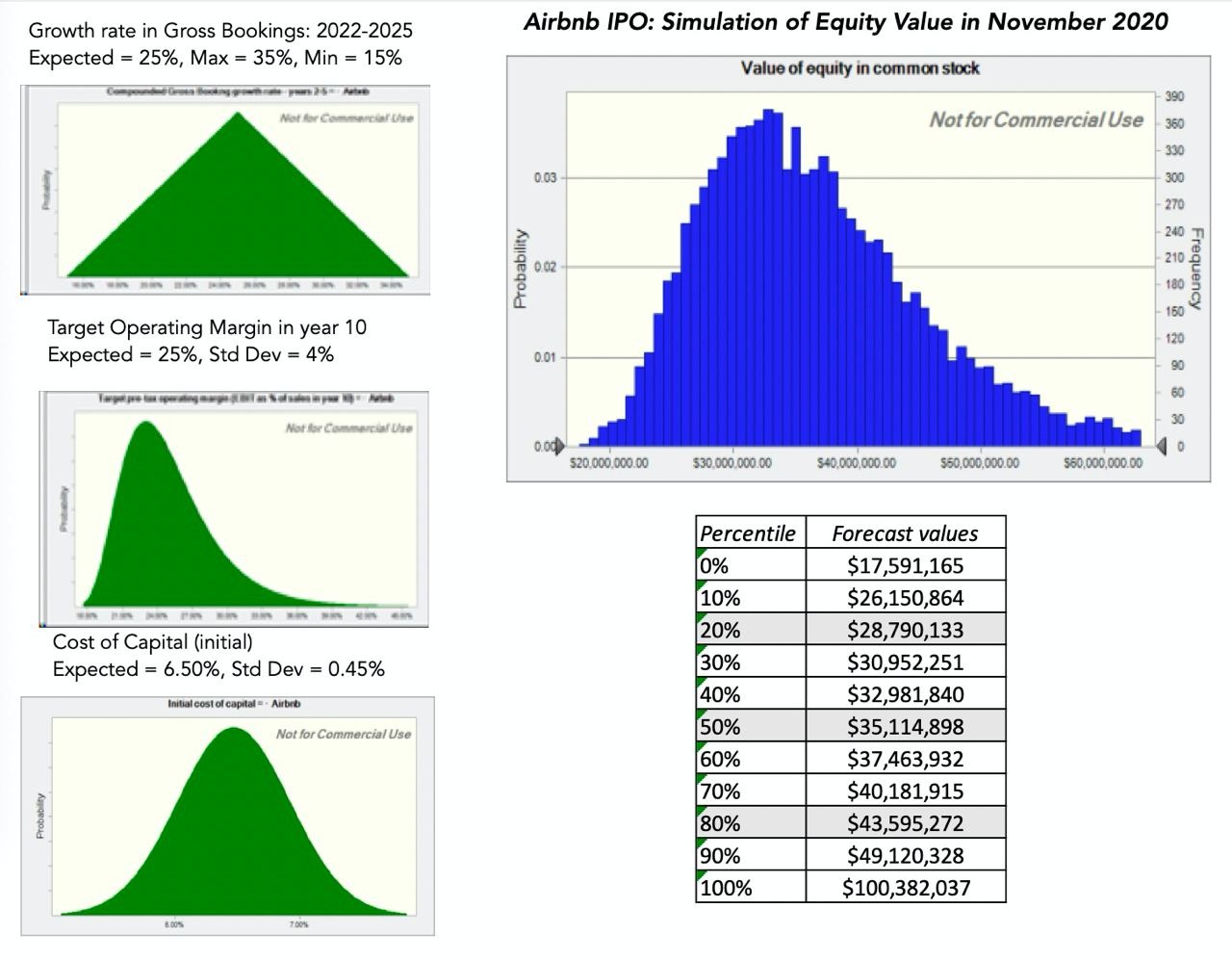

Если стоимость капитала оценивается в <$28 млрд (20 процентиль): выгодная сделка.

Если стоимость капитала составляет от $28 до $33 млрд (40 процентиль): солидная покупка.

Если стоимость капитала составляет от $33 (40-й процентиль) до $38 млрд (60-й процентиль): справедливая стоимость.

Если стоимость капитала составляет от $38 (60-й процентиль) до $44 млрд (80-й процентиль): слишком высокая цена.

Если стоимость капитала превышает $44 млрд долларов: переоценка.