ICU Weekly від 24 червня 2024 року

ICU Research

Ринки: Ринки укріплюються у своїх очікуваннях зниження ставок і стають на паузу

Минулого тижня ралі акцій і облігацій, викликане нижчою інфляцією в США, суттєво сповільнилось, а нові макродані засвідчили подальше помірне економічне охолодження, підкріплюючи надії на зниження ставок.

Головним сигналом минулого тижня стали дані роздрібних продажів у США за травень: їхнє зростання сповільнилося до 0.1% м/м з 0.2% у квітні проти очікуваних консенсус-прогнозом 0.3%. Квітневу ж оцінку росту було знижено з попереднього показника 0.3%. Також у травні впала чисельність розпочатих об’єктів будівництва приватного житла на тлі високих іпотечних ставок. Крім того, загальна кількість заяв американців на допомогу з безробіття сягнула максимуму з січня, вказуючи на подальше охолодження ринку зайнятості.

Одним із небагатьох винятків стали показники зростання ділової активності в США на базі індексів PMI, які за попередніми червневими даними сягнули найвищого значення з квітня 2022 р. Водночас аналогічні показники в Єврозоні виявилися значно слабшими за очікування, а опитування дослідницького інституту ZEW виявили песимістичні оцінки бізнесом поточної економічної ситуації в Німеччині.

Проте європейські центральні банки за результатами чергових засідань залишалися здебільшого стриманими щодо перспектив зниження ставок. Банк Англії залишив ключову ставку незмінною на рівні 5.25%, що було очікуваним рішенням на тлі все ще високої травневої інфляції (3.5% р/р) у Великобританії. Побоювання стійкої інфляції змусили також Банк Норвегії погіршити свої прогнози ставок на цей рік. Винятком став Швейцарський національний банк, який знизив ставку вже вдруге в цьому році, цього разу вже до рівня 1.25%.

У цілому ж оптимізм ринків, пов’язаний із повільнішим економічним зростанням, а відтак і з кращими шансами на зниження ставок, виявився нетривалим, і під кінець тижня котирування відступили. У результаті тижневе зростання провідних індексів виявилося незначним. S&P 500 додав за тиждень лише 0.6%, а Nasdaq Composite повернувся до того ж рівня на початку тижня. Європейський індекс Stoxx 600 виріс на 0.8%, а глобальний All-World FTSE - на 0.5%. Майже без змін за підсумками тижня залишилися дохідності американських казначейських облігацій, а також індекс вартості єврооблігацій країн, що розвиваються, EMBI.

Ключовими для ринків Азії стали слабкі макродані з Китаю: неочікуване сповільнення росту промислового виробництва й капіталовкладень укотре показали нестійке відновлення росту економіки через тривалу кризу в секторі нерухомості. Водночас на зазвичай чутливих до китайських новин сировинних ринках спостерігалася змішана динаміка. Знову зросли ціни на нафту (+3% за тиждень) на тлі очікувань сезонного зростання попиту на пальне. Натомість ціни на залізну руду (-1%) й ключові промислові метали продовжили слабшати. Найстрімкіше ж знижувалися ціни на пшеницю (-8%) на тлі покращення прогнозів цьогорічного врожаю у Європі.

Погляд ICU: Ринки отримали чергове свідчення помірнішого економічного зростання, що підкріплює їхні поточні очікування знижень ставок у цьому році. Водночас ФРС і більшість європейських центральних банків залишаються обережними у своїй риториці, потребуючи більше даних для підтвердження тренду сповільнення інфляції. Тож ринки після двотижневого ралі, яке спричинила нижча травнева інфляція в США, наразі стали на паузу.

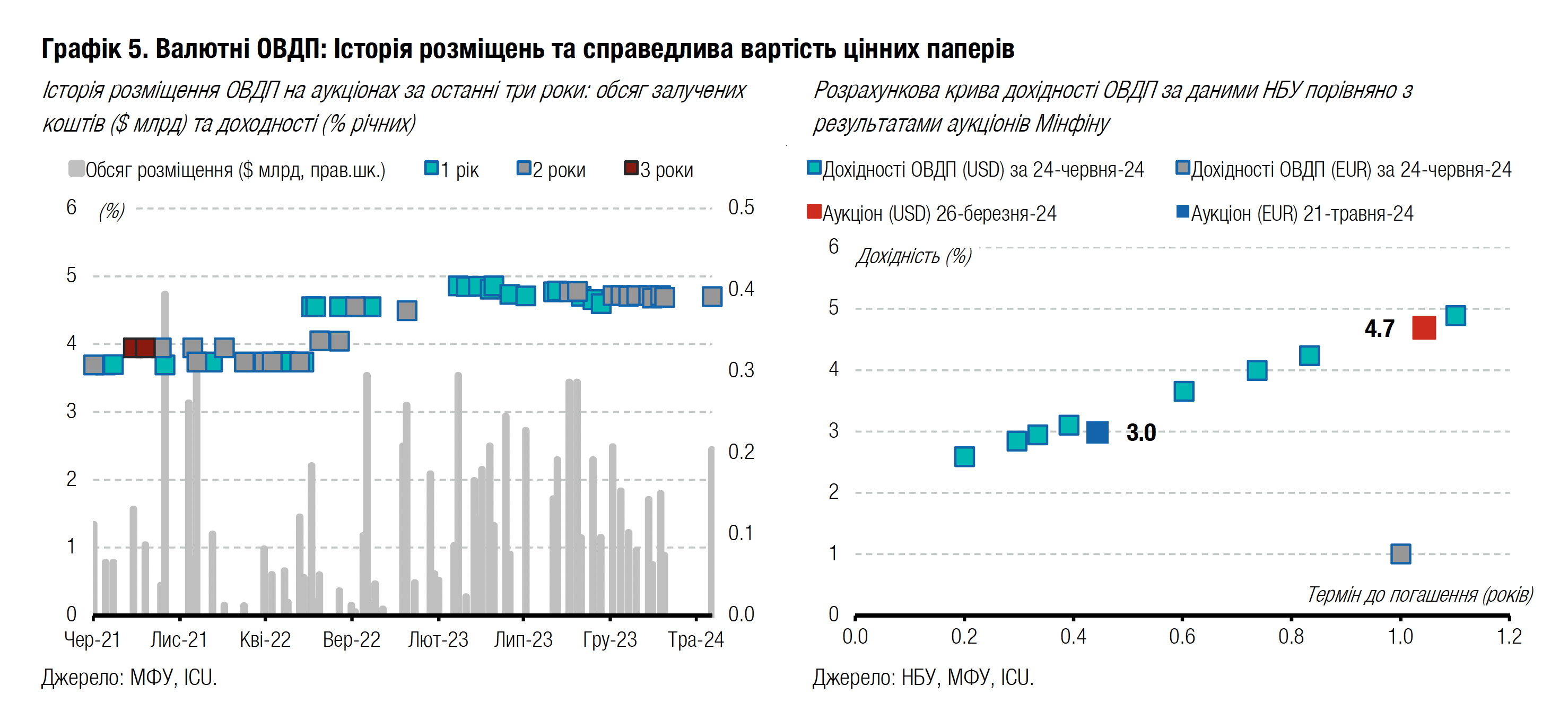

Облігації: Нові ОВДП отримали високий інтерес

Міністерство фінансів розмістило минулого тижня новий випуск ОВДП з погашенням у 2028 році з хорошою премією за довший строк обігу, але ситуативно знизило ставки за дворічними облігаціями.

На первинному аукціоні Мінфін розміщував звичні річні та дворічні ОВДП, а на заміну трирічним облігаціям запропонував облігації з погашенням у лютому 2028 року. За річним та 3.7-річним інструментами обсяг попиту перевищував 5.5 млрд грн при пропозиції в 4 млрд грн. Ставки за річними облігаціями не змінилися, а за новим інструментом ставки було зафіксовано на рівні 16.8%, що дає 60 б.п. премії за строковість порівняно з трирічними ОВДП, які розміщувалися на первинному ринку до цього. Водночас за дворічними ОВДП Мінфін скористався можливістю і знизив ставки ще на 10-30 б.п. до 15.28-15.40%. Більше деталей в огляді аукціону.

На вторинному ринку обсяги торгів зросли на 12% до 7.3 млрд грн. Лідером торгів минулого тижня були ОВДП з погашенням у жовтні цього року (15% всіх торгів) та у червні наступного року (25% усього обсягу торгів), а майже 5% обсягу всіх угод було укладено зі щойно розміщеними облігаціями з погашенням у лютому 2028 року.

Погашення валютних ОВДП на $303 млн і значно менші обсяги розміщень таких інструментів призвели до скорочення портфелів майже всіх груп інвесторів. Погашення 18 млрд грн гривневих облігацій цього тижня може скоротити портфелі ще більше, але їхня динаміка в першу чергу залежатиме від обсягу, на який буде завтра розміщено валютні ОВДП.

Погляд ICU: Чимало інвесторів зацікавилося новими ОВДП з майже чотирирічним терміном обігу, але забажали значно вищу премію за строковість проти тієї, яку давали трирічні папери. Уже завтра Мінфін може спробувати знизити ставку за цим інструментом. Загалом же зниження ставок за ОВДП буде символічним, і лише оновлений прогноз процентних ставок від НБУ, що буде опубліковано у липні, може дещо прискорити процес.

Облігації: Інвестори спокійно сприйняли невдалий етап переговорів

Власники єврооблігацій минулого тижня оцінювали пропозиції Мінфіну та комітету кредиторів про умови реструктуризації, ринок на це відреагував помірно.

Минулий тиждень розпочався з подальшого зниження цін на єврооблігації. Воно розпочалося ще наприкінці попереднього тижня, вочевидь, у відповідь на чутки про безуспішність першого етапу переговорів. Оприлюднення інформації про хід переговорів та запропоновані умови реструктуризації призвело до зниження цін минулого понеділка до 26.4-30.4 центів за долар. Але вже у вівторок ціни стабілізувались і надалі дещо відновилися.

Тож за підсумками тижня в середньому ціни єврооблігацій фактично зросли на майже 2%, що дозволило їм повернутися приблизно до рівня не гіршого, ніж під час переговорів. Діапазон цін для інструментів із різним терміном обігу звузився до 6.6%, тоді як навіть під час переговорів він перевищував 8%. Ціни змістилися до 27.8-31.8 центів за долар. ВВП-варанти подешевшали за тиждень на 6% до 48.7 цента за долар умовного номіналу. Індекс облігацій країн, що розвиваються, EMBI, минулого тижня знизився на 0.1%.

Погляд ICU: Початкова реакція ринку на новини про невдалий перший раунд переговорів була загалом негативною. Розрив між пропозицією уряду та очікуваннями інвесторів здавався величезним. Протягом тижня ринок оцінював шанси на те, що Мінфін буде готовий покращити свою пропозицію в найближчі тижні, щоб завершити реструктуризацію до кінця липня. Зараз усе виглядає так, що оновлена урядова пропозиція навряд чи виправдає оптимістичні очікування багатьох інвесторів, зокрема в ній навряд чи будуть передбачені значні купонні виплати в найближчі роки. Однак шанси на те, що оновлені умови будуть кращими, видаються високими, що й зумовило зростання цін на єврооблігації наприкінці тижня. Ми очікуємо підвищеної волатильності цін в найближчі тижні, оскільки сторони продовжуватимуть шукати компроміс.

FX: Менші дисбаланси, міцніший курс гривні

Дефіцит валюти на ринку зберігається, але його зниження дозволило НБУ зменшити інтервенції й укріпити офіційний курс гривні до 40.45 грн/$.

У міжбанківському сегменті валютного ринку клієнти банків (юрособи) за чотири дні продали $0.8 млрд, як і за аналогічний період попереднього тижня, а купили $1.04 млрд іноземної валюти, що на майже 15% менше, ніж за аналогічний період попереднього тижня. Тож чиста купівля валюти зменшилася майже удвічі до $247 млн. Водночас у роздрібному сегменті валютного ринку чиста купівля валюти населенням знизилася на 17% до $162 млн.

Загалом за чотири дні дефіцит валюти зменшився на третину до $409 млн і дозволив НБУ зменшити інтервенції на 20% до $723 млн.

За підсумками тижня офіційний курс гривні посилився 0.5% до 40.45 грн/$, а готівковий курс долара в системно важливих банках знизився приблизно на 1% до 40.4-40.8 грн/$.

Погляд ICU: Значний дефіцит на валютному ринку і надалі обумовлює необхідність великих інтервенцій НБУ. Його зниження минулого тижня стало приводом для НБУ дещо укріпити офіційний обмінний курс гривні. Високий дефіцит валюти, ймовірно, зберігатиметься найближчими тижнями, тож курс може знову ситуативно послаблюватися залежно від рішень НБУ про інтервенції.