ICU Weekly від 2 грудня 2024 року

ICU Research

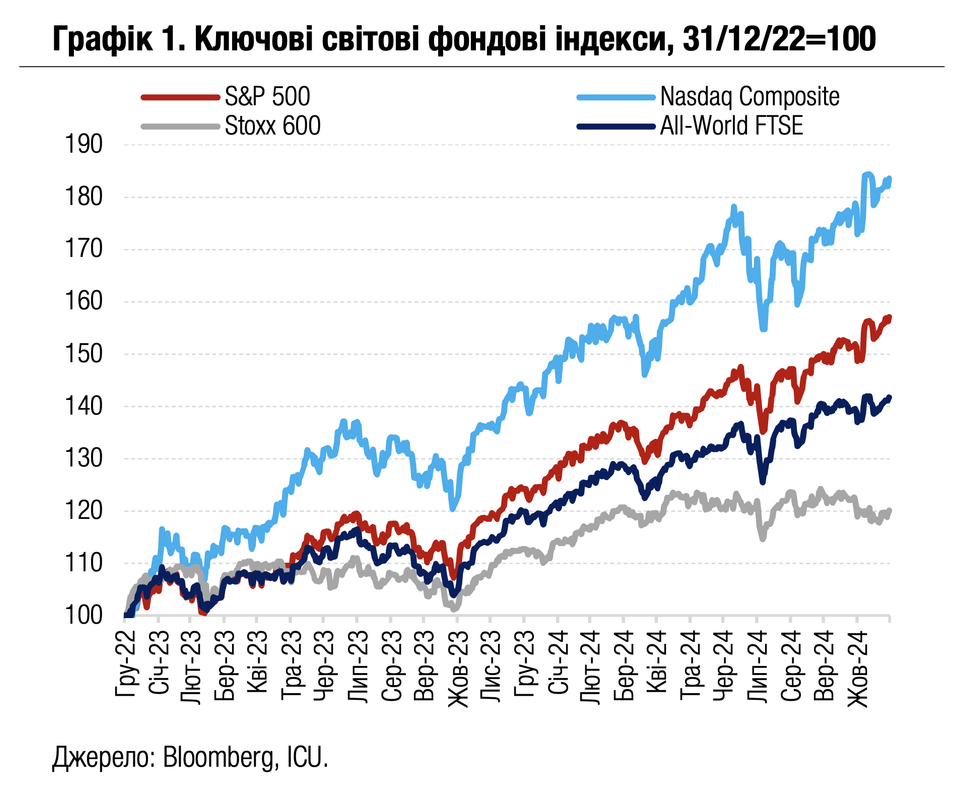

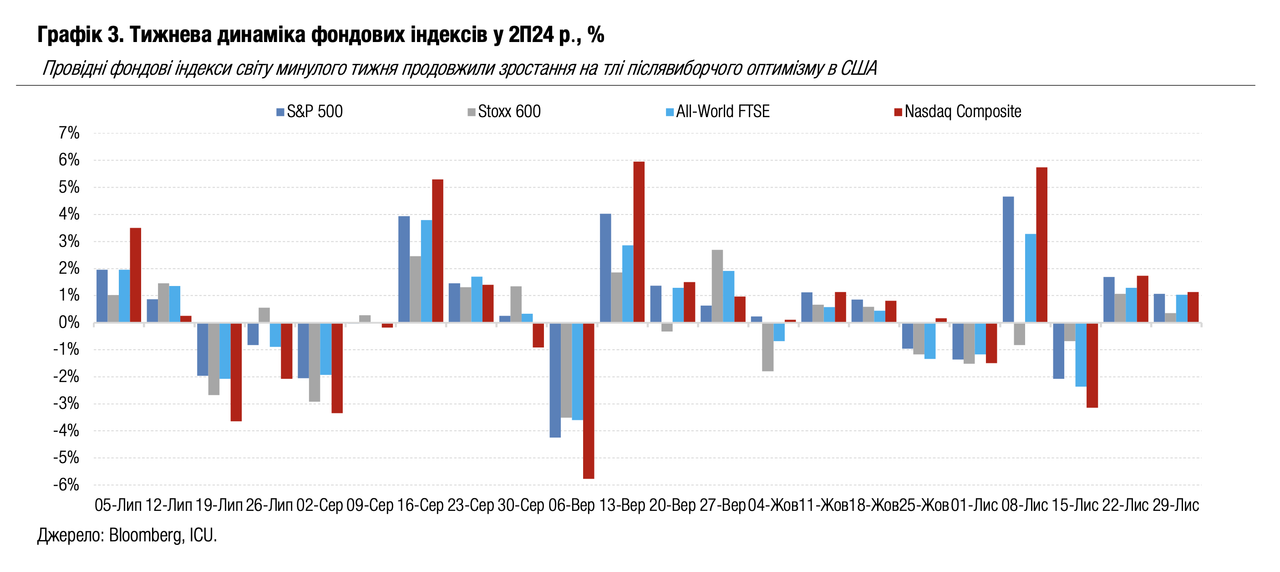

Ринки: Ралі триває попри прискорення інфляції та вищі політичні ризики

Минулого тижня котирування акцій продовжили зростати на післявиборчому оптимізмі в США, незважаючи на ознаки прискорення інфляції в США і ЄС, погіршення очікувань щодо ставок і підвищення ймовірності торгових воєн. Ринки ж облігацій вітали номінацію на пост міністра фінансів США професійного учасника ринку.

Ціновий індекс персональних споживчих витрат у США зріс у жовтні на 2.3% р/р після зростання на 2.1% у вересні, також прискорилося зростання його базової складової, яка не враховує зміни цін на продукти харчування й пальне – до 2.8% з 2.7% у вересні. У Єврозоні зростання індексу споживчих цін у листопаді прискорилося до 2.3% р/р з 2.0% у жовтні. Відтак ринки дедалі погіршували оцінки подальшого зниження ставок. Згідно з ф’ючерсними котируваннями, трейдери досі бачать високу ймовірність чергового зниження ставок ФРС у грудні, утім, все більше очікують, що центральний банк залишить ставки незмінними за результатами січневого та березневого засідань наступного року.

Тим часом Дональд Трамп підтвердив рішучість втілювати свої передвиборчі ініціативи, анонсувавши плани збільшити мита на імпорт усіх товарів із Мексики й Канади до 25%, а також ввести додаткові мита на товари з Китаю у розмірі 10%. Мексиканська влада вже заявила про наміри запровадити жорсткі заходи у відповідь, і аналогічна реакція очікується від Китаю. Заяви Трампа посилили побоювання щодо підвищення імпортних мит США на імпорт із ЄС, що особливо тиснули на котирування акцій європейських автовиробників.

Європейські ринки також болісно відреагували на підвищення політичних ризиків у Франції, де парламент може незабаром проголосувати за недовіру уряду через запропоноване підвищення податків і скорочення соціальних виплат у проєкті бюджету. Як наслідок пан’європейський Stoxx 600 значно відстав від інших провідних індексів акцій світу, завершивши тиждень зростанням лише на 0.4%. Водночас ані прискорення інфляції, ані ескалація торгових суперечок не змогли зупинити ралі на ринках акцій США. За підсумками тижня американські індекси S&P 500 і Nasdaq Composite кожен зросли на 1.1%. Глобальний All-World FTSE додав 1.0%.

Проте заява Трампа про майбутнє призначення на пост секретаря Держказначейства США досвідченого трейдера облігацій і керівника інвестиційного фонду Скотта Бессента викликала значне полегшення на ринках облігацій. За минулий тиждень дохідності десятирічних казначейських облігацій США впали на 23 б.п. До 4.17%, а дворічних на 22 б.п. До 4.15%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 1.1%.

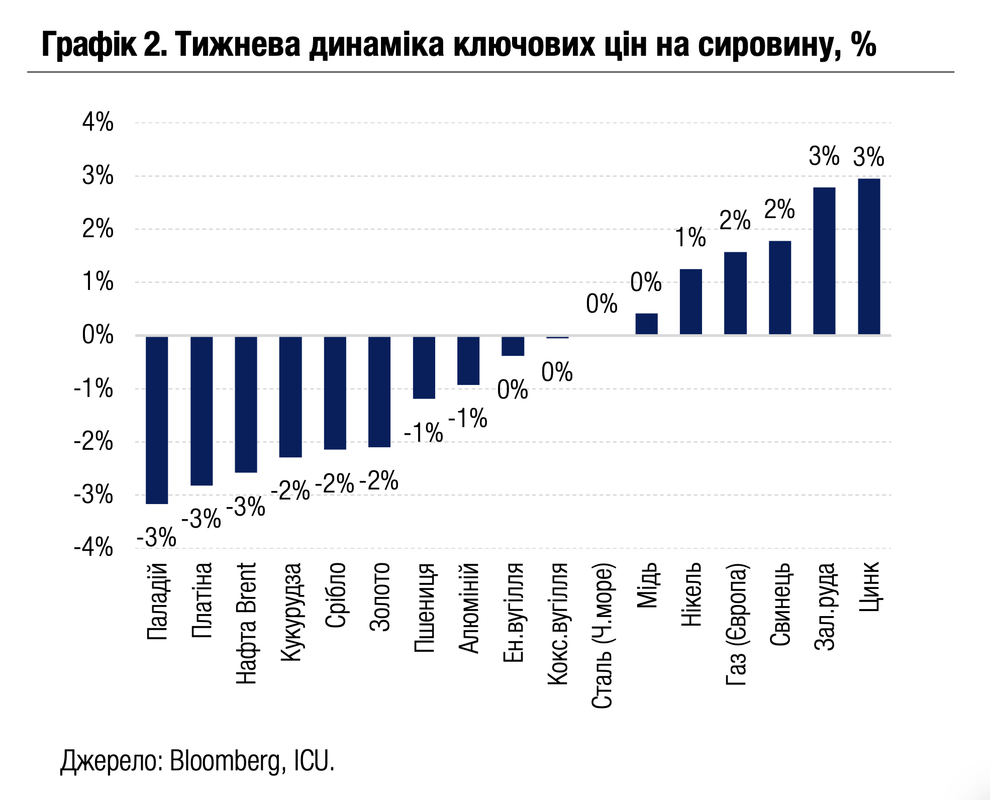

На ринках сировини знову не було єдиного цінового тренду. Зниження цін на золото та інші дорогоцінні метали було одним із найбільших за минулий тиждень, незважаючи на послаблення долара США, зниження дохідностей облігацій і підвищення політичних ризиків. Також знизилися за тиждень ціни на нафту (-3%) на тлі досягнутого перемир’я між Ізраїлем й угрупуванням Хезболлла та сильніших побоювань надлишку пропозиції на нафтовому ринку у 2025 р. Водночас зросли ціни на залізну руду на ознаках кращого зростання економіки Китаю (+3%) і ціни на природний газ у Європі (+2%) через похолодання і прискорення відбору газу зі сховищ.

Погляд ICU: Ринок акцій США продовжує вірити в значний позитивний вплив на американські компанії економічної політики Трампа, зокрема від зниження податків і дерегулювання. У дійсності ж такі масштабні зміни буде доволі складно реалізувати, особливо якщо врахувати не дуже успішний досвід попередньої каденції Трампа. До того ж суттєве зниження податків загрожує збільшенням бюджетного дефіциту США і подальшим ростом дохідностей казначейських облігацій. Підвищення ж імпортних мит і посилення антиміграційних заходів може в цілому тільки нашкодити американській економіці, що у свою чергу негативно вплине на прибутки компаній.

Облігації: Загальний роловер ОВДП дещо покращився в листопаді

У листопаді Мінфін залучив майже на чверть менше коштів, ніж у жовтні, але завдяки значно меншим погашенням ОВДП загальний роловер внутрішнього боргу незначно покращився.

За жовтень Мінфін залучив загалом до бюджету майже 79 млрд грн у всіх валютах – на 23% менше, ніж у жовтні. Зокрема запозичення склали 71 млрд грн і $188 млн. Водночас погашено ОВДП на 30 млрд грн та $287 млн. Тож за місяць роловер внутрішнього боргу склав 188%, а загалом за 11 місяців цього року зріс порівняно з показником за 10м24 на декілька відсоткових пунктів до майже 157%.

У розрізі валют ситуація була такою: рефінансування гривневого боргу за місяць склало 237% і 188% за 11 місяців року (181% за 10м24), роловер у доларах США за місяць склав 65%, тож за 11м24 рефінансування склало 113% (119% за 10м24), а показник рефінансування боргу в євро не змінюється з вересня і залишається 83%, оскільки запозичень і погашень у цій валюті не відбувалося в жовтні та листопаді.

Погляд ICU: Міністерство фінансів продовжує залучати на внутрішньому ринку значно більше коштів для рефінансування всіх погашень загалом, а в розрізі валют віддає перевагу гривневим інструментам. У грудні відбудеться погашення кількох облігацій, за якими Мінфіну доведеться сплатити лише 25 млрд грн, що менше від середньомісячного обсягу виплат цього року. Погашень у валюті в грудні не відбуватиметься, тож Мінфін планує розміщувати виключно гривневі ОВДП. Отже, ми очікуємо, що загальний рівень роловеру зросте, однак за валютними інструментами показник до кінця року вже не зміниться.

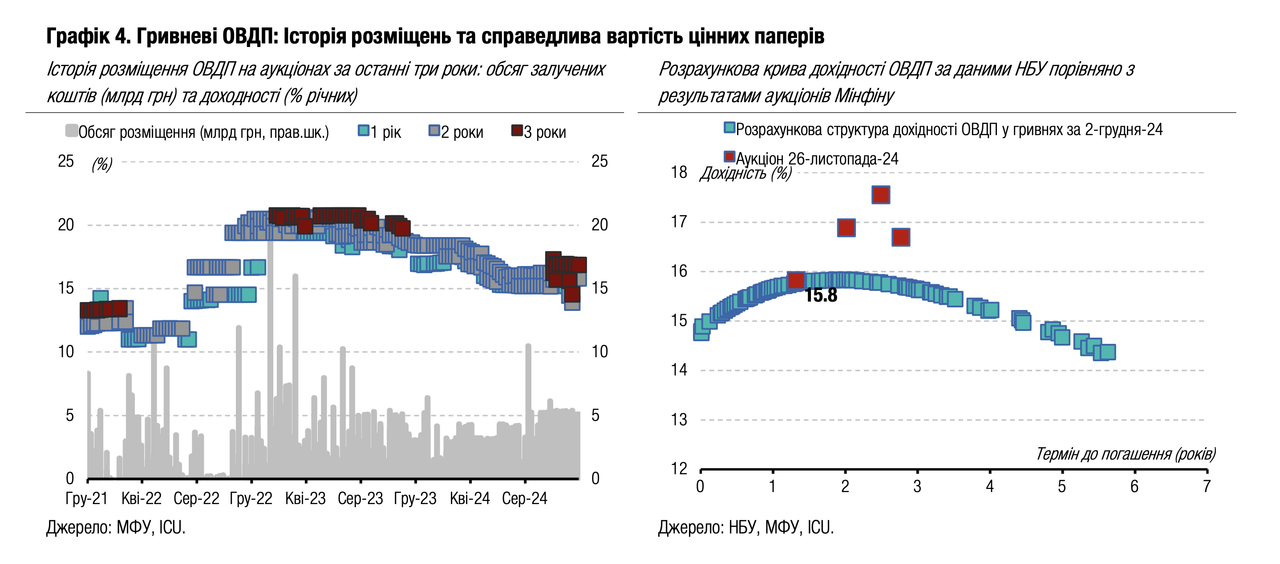

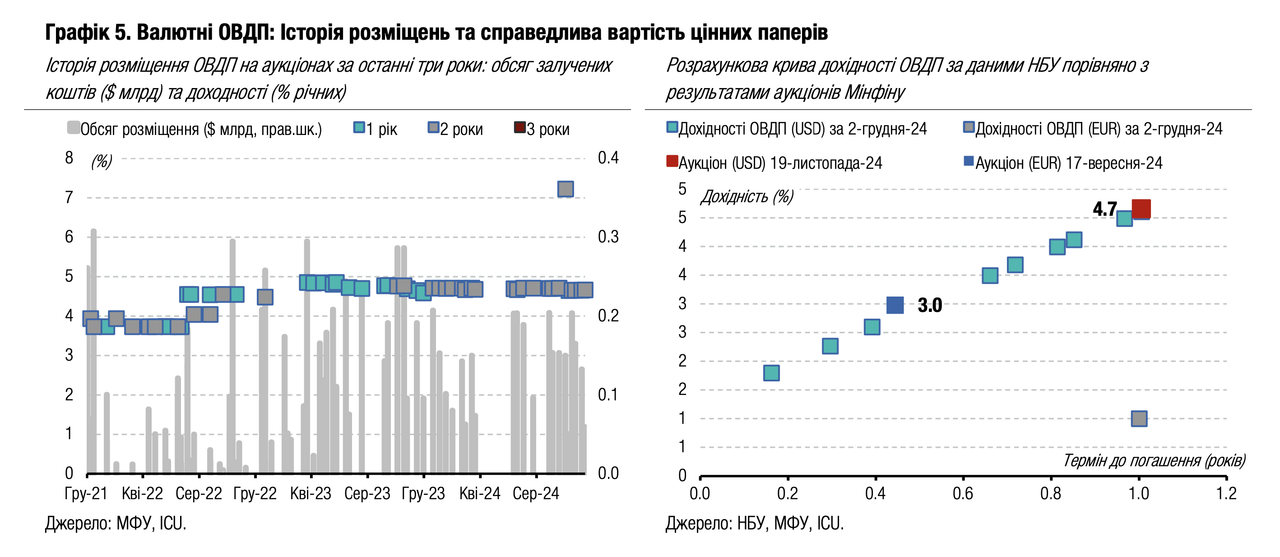

Облігації: Мінфін оновлює пропозицію ОВДП

Минулого тижня Мінфін розмістив нові 3.5-річні папери, а відзавтра замінює й усі коротші облігації новими інструментами.

Минулого тижня Міністерство фінансів залучило 19 млрд грн, розмістивши виключно гривневі облігації. По 5 млрд грн принесли бюджету два випуски військових облігацій, майже 4 млрд грн облігації з погашенням у лютому 2028 року і ще 5 млрд грн нові ОВДП з погашенням у травні 2028 року. Ймовірно, ці облігації стануть новим резервним випуском, адже отримали попит всемеро більший за пропозицію. Банки могли отримати сигнал від Мінфіну, що цей випуск буде подано НБУ для включення до переліку резервних паперів. Більше деталей в огляді аукціону.

З цього тижня Мінфін пропонуватиме вже нові три випуски військових облігацій із погашенням у лютому 2026 року, квітні та листопаді 2027 року. Пропозиція цих нових інструментів становитиме 5 млрд грн кожен. Водночас 3.5-річні ОВДП, які Мінфін розмістив уперше минулого вівторка, будуть запропоновані в обсязі 7 млрд грн.

Погляд ICU: За підсумками минулого аукціону, Мінфін довів обсяг випуску військових ОВДП до 20 млрд грн і трирічних звичайних облігацій до майже 20.6 млрд грн. Це типовий загальний обсяг для одного випуску, при досягненні якого міністерство робить заміну випусків на нові. Водночас календар аукціонів не містить розміщення нових невійськових облігацій, тож, найімовірніше, вже незабаром саме 3.5-річні ОВДП можуть бути додані до переліку резервних. Міністерство продовжить залучати значно більше коштів ніж потрібно для рефінансування погашень, зокрема і за рахунок нових резервних облігацій. Ми очікуємо, що Мінфін не змінюватиме суттєво ставки за військовими ОВДП, однак за резервними конкуренція між банками штовхатиме ставки далі униз.

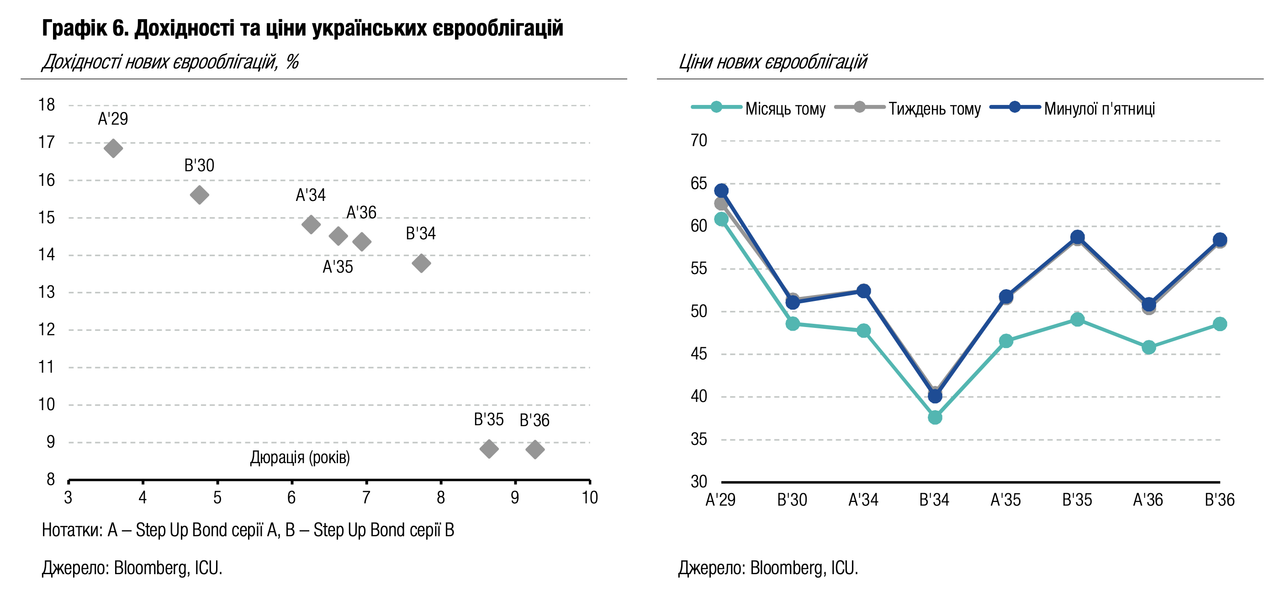

Облігації: Оптимізм інвесторів у єврооблігації вичерпується

В останній тиждень листопада ціни українських єврооблігацій змінювалися несуттєво за відсутності будь-яких важливих новин.

Ціни більшості українських єврооблігацій коливалися минулого тижня переважно в межах 1% і за підсумками тижня в середньому не змінилися. Лише найкоротший інструмент з погашенням у 2029 році подорожчав більш ніж на 2%. Спреди до бенчмарка (казначейських зобов’язань США) розширилися в середньому на 25 б.п., зберігши дохідності українських єврооблігацій майже незмінними. Водночас індекс облігацій країн, що розвиваються, зріс на 1.1%. Ціна ВВП-варантів знизилася на 0.6% до 76.2 центи за долар умовного номіналу.

Погляд ICU: Тиждень минув без особливих новин щодо України та в умовах зниження дохідності казначейських зобов’язань США. Тож оптимізм інвесторів, що сформувався напередодні та одразу після виборів у США, не отримав додаткової підтримки й поступово вичерпується. Ціни та дохідності суверенних єврооблігацій України майже не змінюються, хоча відбувалося це за рахунок незначного погіршення їхньої оцінки інвесторами, про що свідчить розширення спредів до бенчмарка. Найближчим часом навряд чи відбуватимуться великі коливання цін, адже інвестори очікуватимуть приходу до влади в США нової адміністрації. Далі визначальними будуть кроки нового Президента США із врегулювання війни в Україні.

FX: НБУ відновлює ослаблення гривні

В останній тиждень листопада НБУ дозволив гривні послабшати до нового рекордного рівня.

Загальний дефіцит валюти на ринку минулого тижня зріс за рахунок збільшення попиту на валюту на міжбанківському ринку. Чиста купівля валюти за чотири дні тижня зросла на 41% порівняно з аналогічним періодом попереднього тижня, до $408 млн. З цієї суми $201 млн – це дефіцит на міжбанківському ринку (утричі більше, ніж у попередній тиждень) та $207 млн – у роздрібному сегменті (на 11% менше). Водночас НБУ збільшив інтервенції лише на 20% до $709 млн, дозволяючи курсу гривні слабшати до нових рекордних рівнів. Минулої середи гривня ослабла до 41.6 грн/$ попри майже рекордні інтервенції НБУ цього дня на рівні $200 млн. Ще більші інтервенції – приблизно $270 млн – дозволили НБУ стримати у п’ятницю подальше ослаблення гривні.

За підсумками тижня офіційний курс гривні послабшав на 0.6% до 41.58 грн/$. Готівкова вартість долара США в системно важливих банках за підсумками тижня зросла також на 0.6% -41.4-41.8 грн/$.

Погляд ICU: Ключовим драйвером ослаблення курсу гривні минулого тижня став міжбанківський ринок, який минулої середи та п’ятниці сформував значний дефіцит валюти, особливо напередодні та одразу після Дня подяки – вихідного в США. НБУ збільшив інтервенції у п’ятницю, але не став повертати курс у звичні осінні рамки, нижче 41.5 грн/$. Навряд чи темпи минулотижневого ослаблення курсу гривні збережуться, проте ми вважаємо ймовірною поступову девальвацію курсу щонайменше до 42 грн/$ до кінця грудня.