ICU Weekly від 13 лютого 2023 року

ICU Research

Ринки: Ринки знову втрачають оптимізм щодо ставок

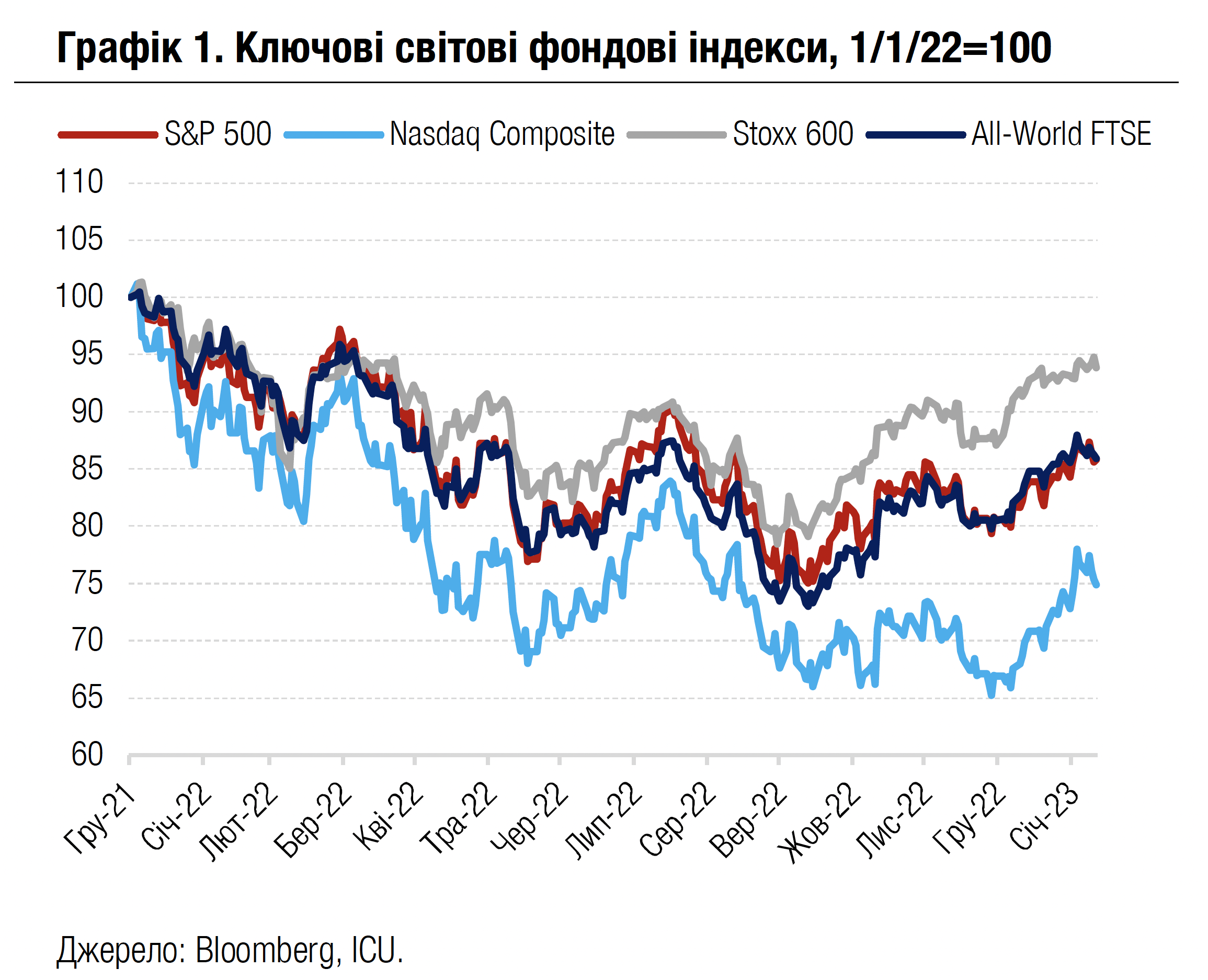

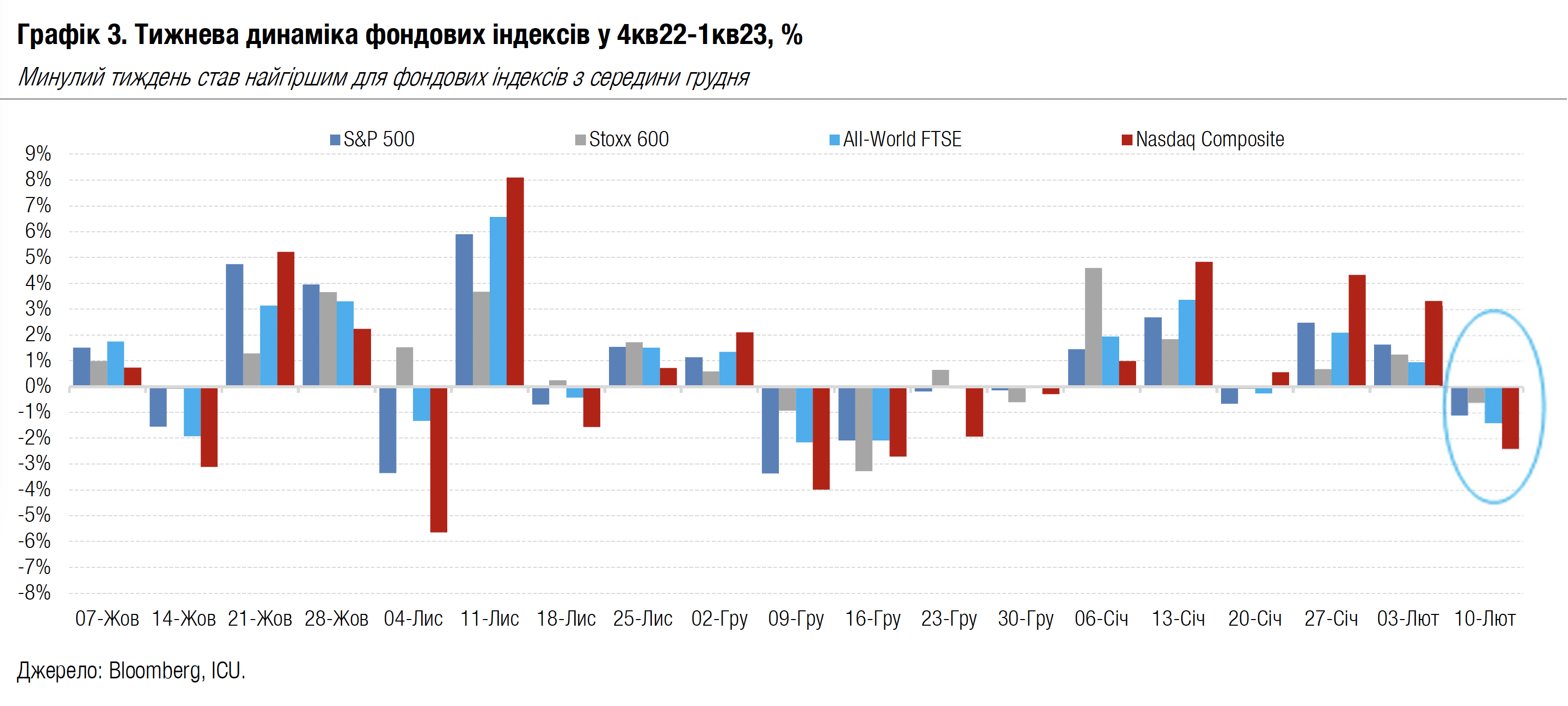

Небагатий на події минулий тиждень став найгіршим для фондових індексів із середини грудня. Після піднесених настроїв у січні ринки знову стали охоплювати страхи вищих ставок на триваліший період.

Погіршенню настроїв не в останню чергу сприяли жорсткі коментарі офіційних представників ФРС. Голова американського центрального банку Джером Пауелл у своєму інтерв’ю для Economic Club of Washington заявив, що ставки мають бути вищими. Також Пауелл знову визнав, що процес уповільнення інфляції вже розпочався, проте може виявитись тривалим і болісним. Головні тези голови ФРС у цьому інтерв’ю майже нічим не відрізнялись від риторики в його коментарях за результатами засідання ФРС тиждень тому. Учасникам ринку це принесло полегшення, адже вони побоювались більш «яструбиної» риторики. Утім, слідом за інтерв’ю Пауелла з’явилися коментарі інших високопосадовців ФРС, і більшість із них виступали за продовження піднімання ставок та утримування їх на високих рівнях до тих пір, поки інфляцію не буде знижено.

Це спонукало трейдерів суттєво переглянути перспективи динаміки ставок ФРС на цей рік. Наприкінці тижня очікування ринками максимального рівня ставок ФРС у 2023р. підвищились до 5.2% з 5.0% на початку лютого. На ринку також з’явилися прогнози, що у 2023р. ФРС зробить ще три підвищення ставок, а не максимум два, як до того очікувалось.

У результаті за підсумками тижня провідні фондові індекси світу впали найбільше з середини грудня. У США S&P 500 втратив 1.1%, а Nasdaq Composite - 2.4%. Глобальний All-World FTSE знизився на 1.4%, а європейський Euro Stoxx – на 0.6%. Дохідності десятирічних казначейських облігацій США підскочили на 21 б.п. до 3.73%, а дворічних – на 23 б.п. до 4.52%. Індекс долара США DXY виріс на 0.7% до 103.6. Індекс єврооблігацій країн, що розвиваються, EMBI, обвалився на 2.6%. Більш детально про події на фінансових ринках минулого тижня можна дізнатися тут.

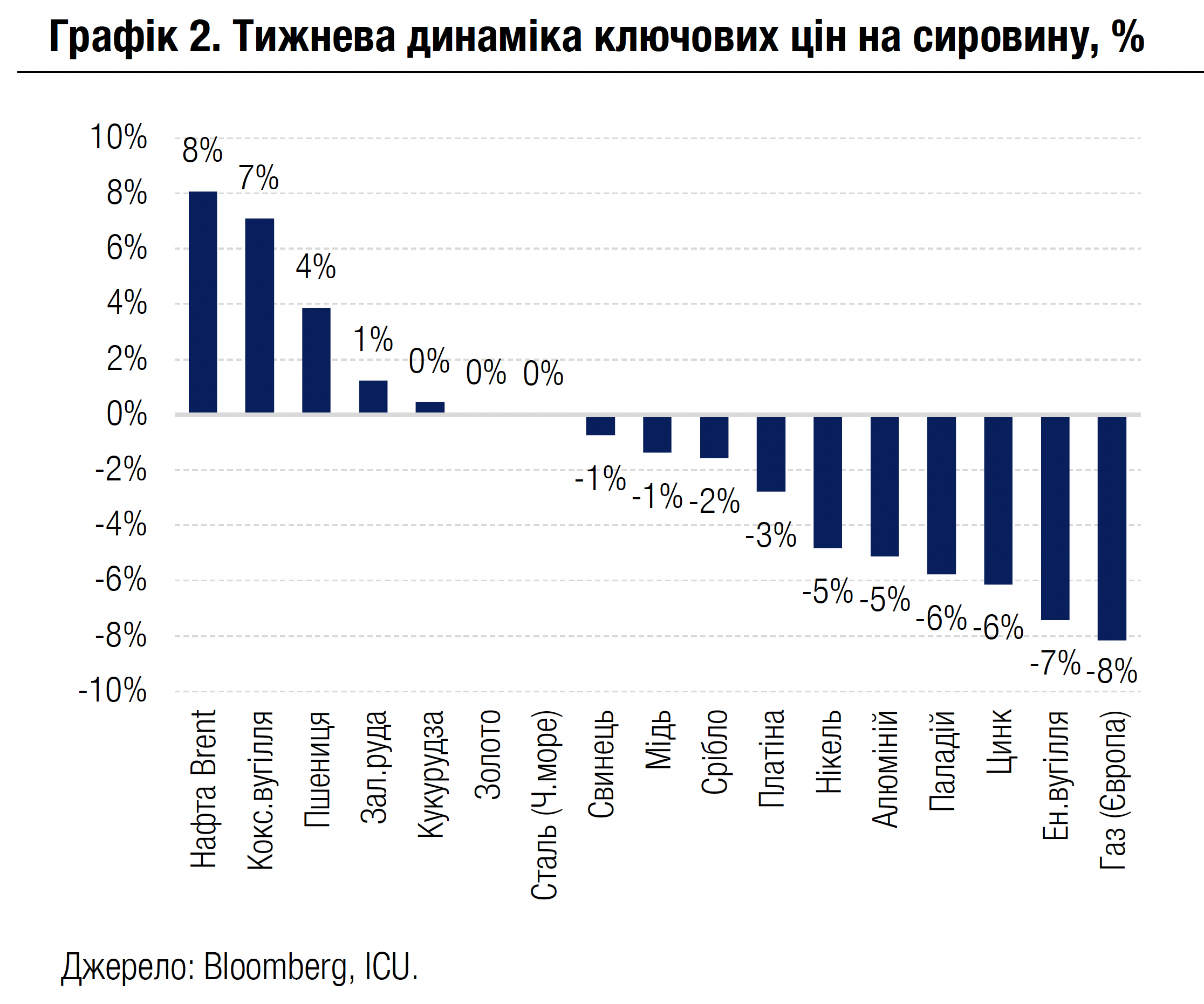

На тлі загального зниження апетитів до ризиків минулого тижня також просідали ціни на більшість сировинних товарів. Одним зі значних винятків стали ціни на нафту, які зростали через порушення нафтового транзиту через Туреччину внаслідок землетрусу і через заяву росії про скорочення видобутку. Водночас ціни на природний газ у Європі та світові цінина енергетичне вугілля вкотре опинилися в лідерах падіння – зимовий опалювальний сезон наближається до кінця, прогнози передбачають відносно теплу погоду на найближчі тижні, а заповненість європейських газосховищ залишається на рекордно високих рівнях для цього сезону. Більше деталей про події на сировинних ринках минулого тижня – тут.

Погляд ICU: Ринки врешті почали усвідомлювати, що забігли вперед у своїх оптимістичних припущеннях щодо можливого початку зниження ставок уже цього року. Цьому сприяли не тільки наполегливі нагадування офіційних осіб ФРС про необхідність жорсткіших монетарних умов. Інвестори також продовжували перетравлювати сигнали про перегрітий ринок зайнятості, що надійшли позаминулої п’ятниці. Центральною подією цього тижня буде публікація січневих даних індексу споживчих цін США, які можуть дати ринкам більше розуміння про подальшу політику ФРС цього року.

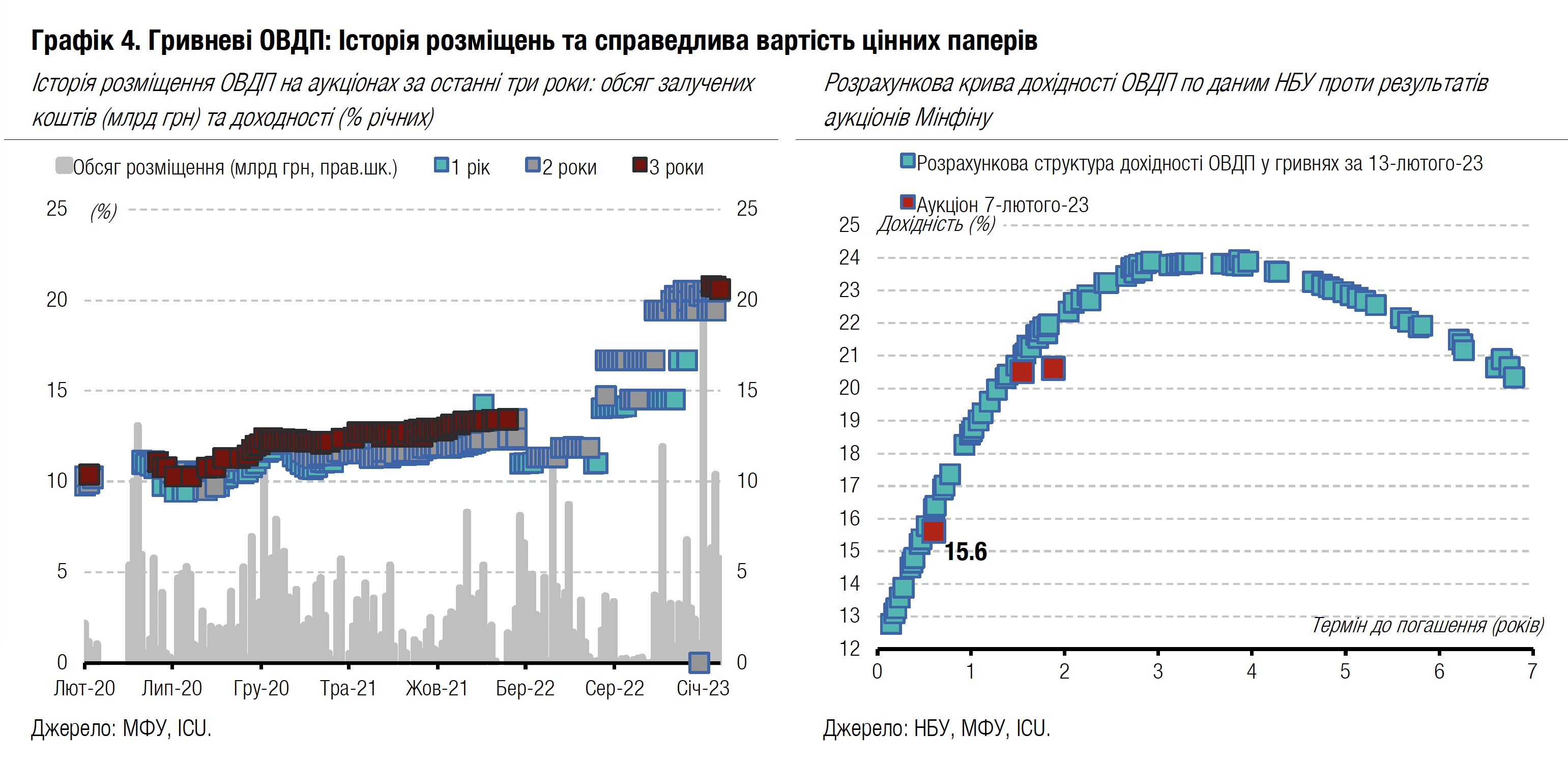

Облігації: Випуск "резервних" ОВДП залишається обмеженим

Міністерство фінансів і надалі пропонує "резервні" облігації в обмежених обсягах. Водночас нерезиденти два тижні поспіль продовжують розпродавати довші ОВДП.

Минулого тижня Міністерство фінансів розмістило ще 5.5 млрд грн "резервних" облігацій, хоча попит на них перевищував 32 млрд грн. Попит на решту гривневих інструментів був незначний. Більше в огляді аукціону.

Цього тижня погашаються ОВДП на понад 12 млрд грн, тож Міністерство фінансів планує розмістити завтра чотири випуски гривневих облігацій, в т.ч. і "резервні" ОВДП, обсягом 7 млрд грн. Тож принаймні більшу частину з цих виплат буде рефінансовано.

На вторинному ринку обсяг торгів різко скоротився до 3.5 млрд грн. Найбільший обсяг, 1.8 млрд грн, - це був перепродаж "резервних" облігацій після аукціону, а ще 1.4 млрд грн – торгівля облігаціями з погашенням у 2025-2026 роках, де нерезиденти мали досить велику частку. Водночас схоже, що нерезиденти майже не купували облігації з погашенням після 1 квітня, коли в них буде можливість репатріювати отримані погашення, адже обсяг торгів облігаціями з погашенням у квітні та травні цього року скоротився до 160 млн грн.

У підсумку за минулий тиждень банки наростили портфель гривневих облігацій завдяки "резервним" ОВДП на 5.3 млрд грн, небанківські установи та фізичні особи продовжили збільшувати портфелі в невеликих обсягах, а нерезиденти скоротили портфель на 248 млн грн.

Погляд ICU: Банки найбільше зацікавлені в "резервних" ОВДП, щоб максимально використати їх для покриття обов'язкових резервів, тому попит на них значно перевищуватиме пропозицію. Але Мінфін продовжить розміщувати їх дозовано та навряд чи переглядатиме запропонований обсяг розміщення. Тому, як і в попередні тижні, конкуренція серед учасників розміщення очікується висока й частина з них може знизити ставки в заявках на аукціон, щоб придбати весь бажаний обсяг. Тож більше половини погашень цього тижня Мінфін зможе рефінансувати вже цим випуском облігацій.

Частина небанківських інвесторів-резидентів може теж брати участь в аукціоні, щоб придбати одразу великий обсяг облігацій, а частина з них розглядатиме придбання нових ОВДП на вторинному ринку.

Ми очікуємо, що серед власників облігацій, які погашатимуться цього тижня, будуть і нерезиденти. Але від них ми не очікуємо активності на аукціоні, а, найімовірніше, вони спробують придбати облігації з погашенням у квітні чи травні або влітку цього року, щоб репатріювати свої кошти за найближчої доступної можливості.

Водночас активні торги облігаціями з погашенням у 2025 та 2026 році, що відбулися минулого тижня, можуть бути продажем нерезидентами своїх облігацій.

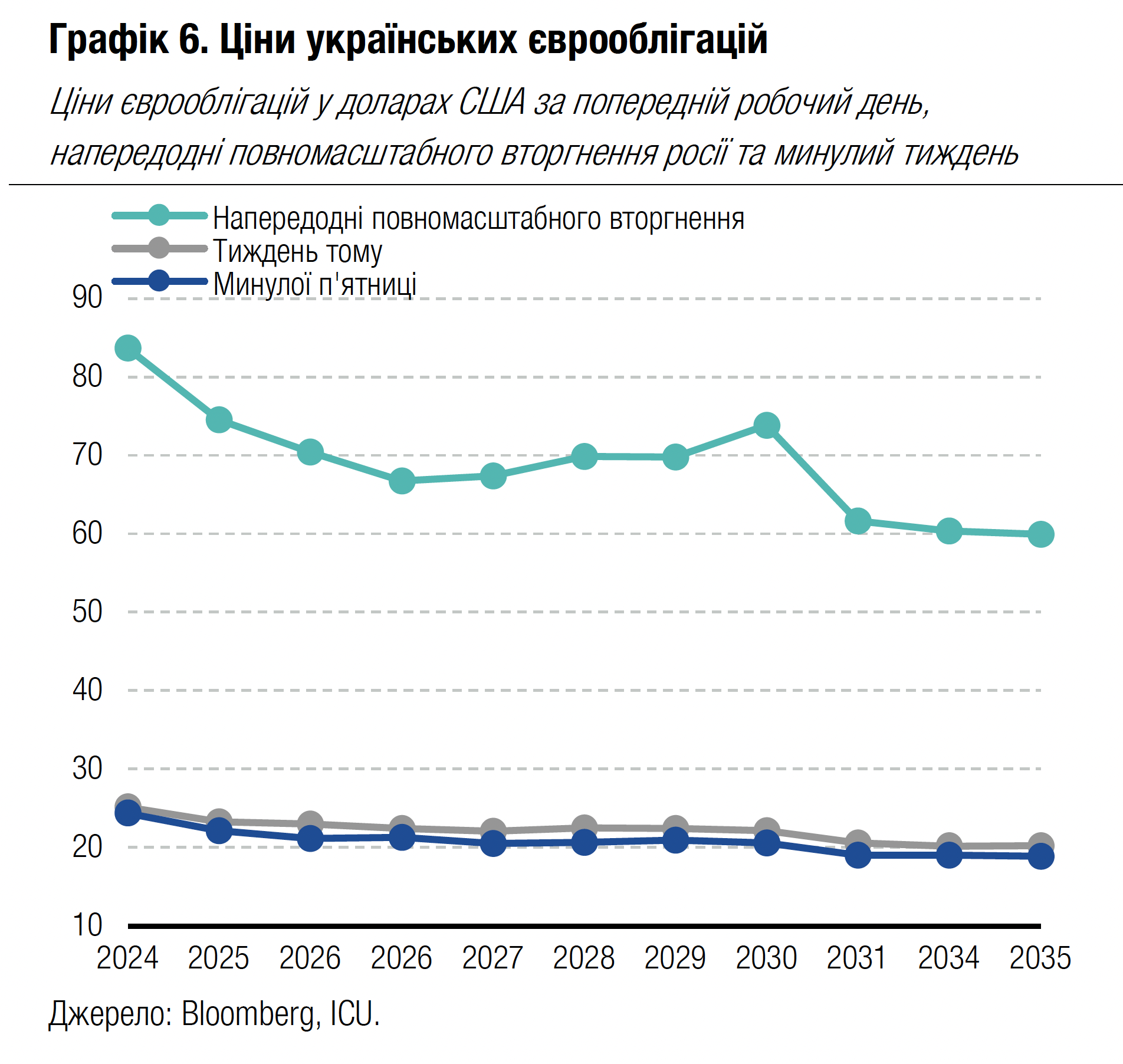

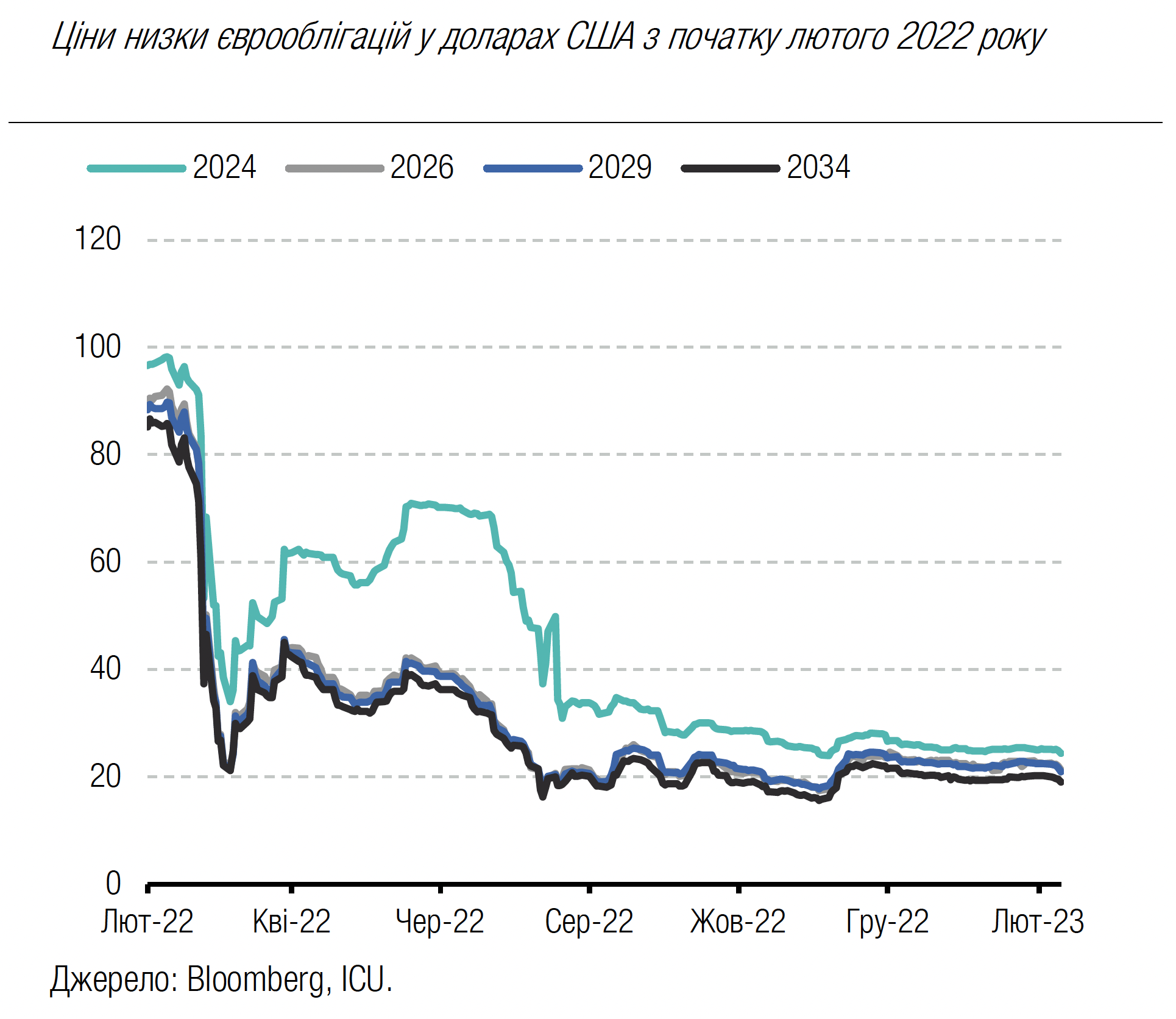

Облігації: Єврооблігації дешевшають

Минулого тижня українські єврооблігації знову подешевшали через негативні новини на 3-9%.

Загалом ціни єврооблігацій знизилися приблизно на один-два центи. Наразі ціни перебувають у межах 18-24 центів на долар, а не 20-25 центів, як це було впродовж кількох попередніх тижнів. Маже на 13% подешевшали і ВВП-варанти, з 32 до 28 центів за долар умовного номіналу.

Погляд ICU: Загалом Україна знаходиться в загальному тренді зниження інтересу до ринків, що розвиваються. Але в п'ятницю український ризик, імовірно, був підсилений появою у світових медіа повідомлень про новий потенційний наступ російської армії та її часткові успіхи на деяких ділянках фронту. Ймовірно, цього тижня ринок відчуватиме додатковий негатив від рішення Moody’s знизити український суверенний рейтинг до Ca з Caa3.

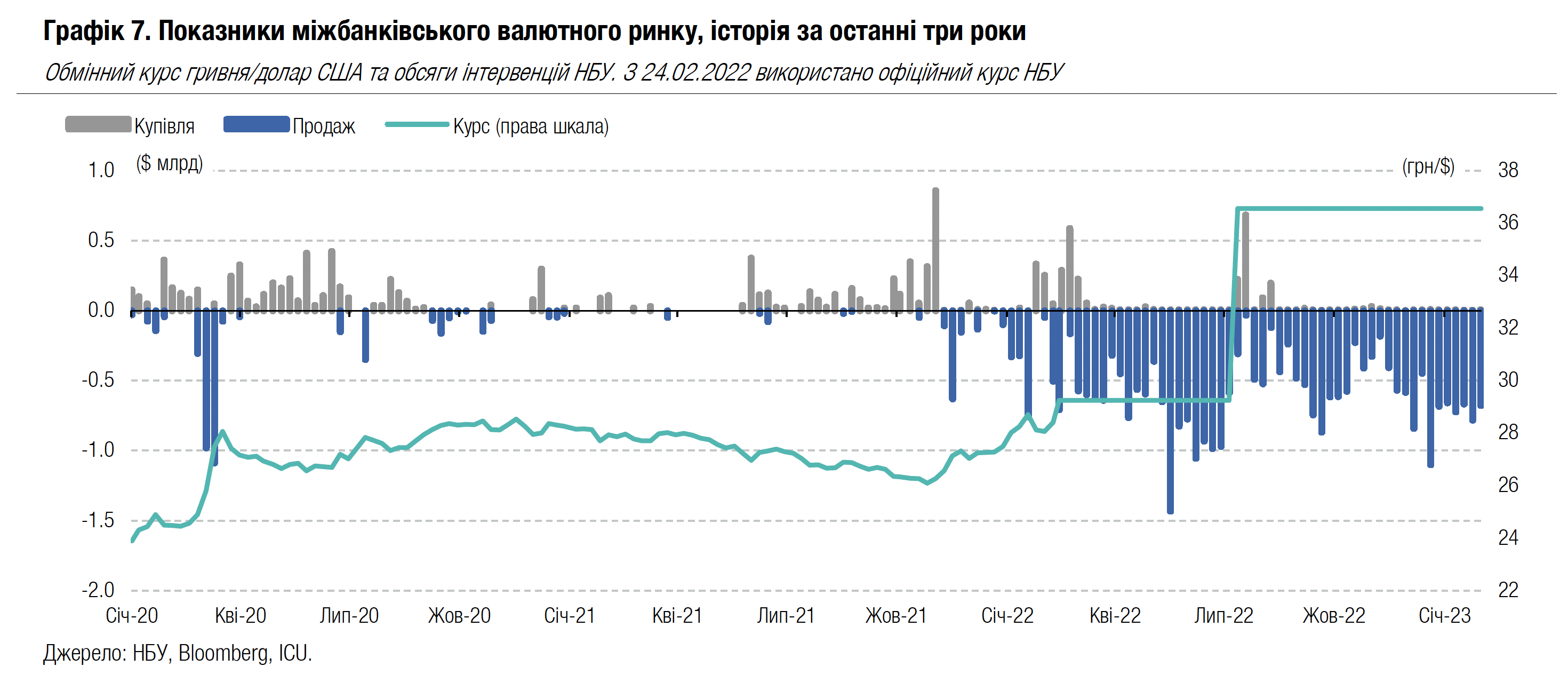

FX: Готівкова гривня продовжує укріплюватися

За минулий тиждень курс готівкової гривні до долара США ще більше посилився, хоча й залишається неподалік 40 грн/$.

Готівковий курс у десяти найбільших роздрібних банках ще більше посилився минулого тижня, але удвічі меншим темпом, ніж за попередній тиждень. Укріплення склало 0.3% з 39.6-40.3 грн/$ до 39.4-40.2 грн/$.

Водночас НБУ зменшив інтервенції на міжбанківському ринку до $679 млн.

Погляд ICU: Динаміка купівлі валюти населенням залишається у звичних межах і наразі не має впливу на готівковий курс. Частина операцій поступово зміщується з готівкового в безготівковий сегмент, вочевидь для розміщення купленої валюти на депозитах. Дефіцит на міжбанківському ринку залишається в передбачуваних обсягах і повністю покривається інтервенціями НБУ. Зменшенню інтервенцій минулого тижня посприяла краща збалансованість попиту та пропозиції серед клієнтів банків, які у вівторок продавали більше валюти, ніж купували, а у четвер їхні операції маже збалансувалися.

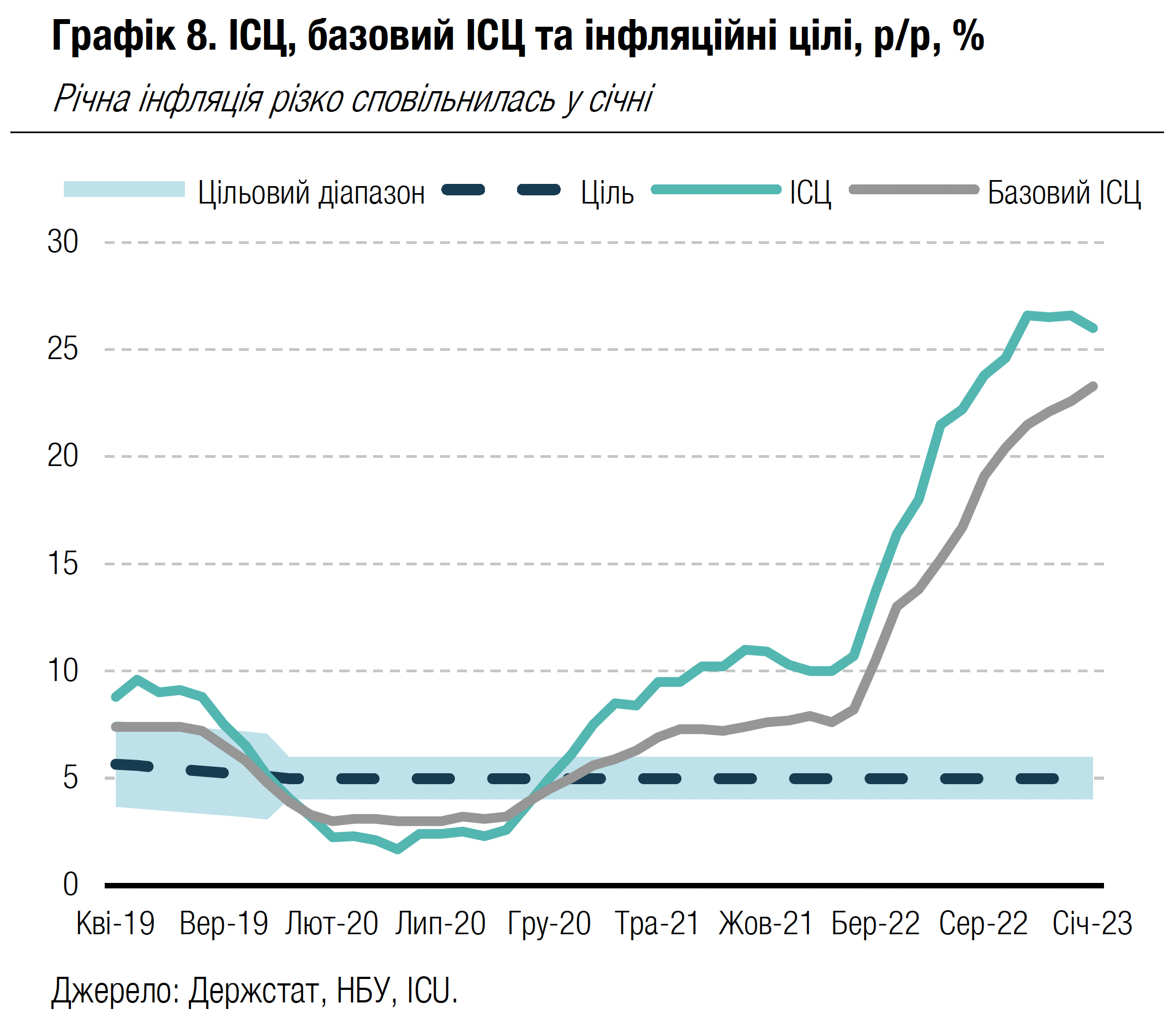

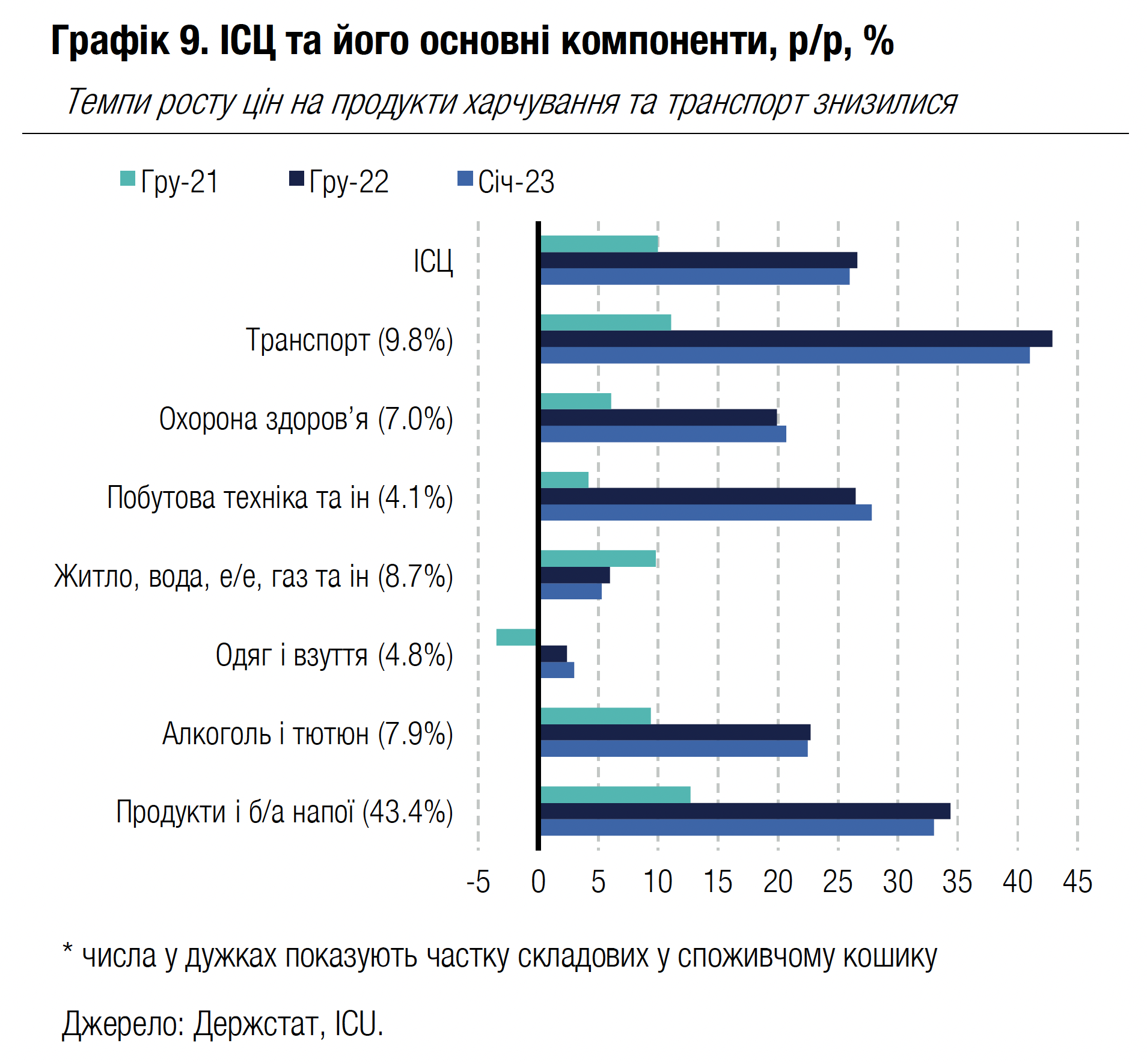

Економіка: Інфляція значно уповільнилася до 26% у січні

Споживча інфляція помітно уповільнилася до 26.0% р/р у січні порівняно із 26.6% у грудні, що стало значним позитивним сюрпризом.

Річні темпи зростання цін на продукти харчування знизилися до 32.5% з 34.4%, а на пальне до 61.8% з 69.4%. Це дві складові споживчого кошика, які наразі мають найбільший внесок в інфляцію. Зміна темпів зростання цін на інші, менші за розміром компоненти була різноспрямована. Темпи річного здорожчання комунальних тарифів, одягу та освітніх послуг залишаються на однознаковому рівні.

Погляд ICU: Показник місячної інфляції залишався відносно стабільним на рівні 0.7-0.8% від листопада 2022 року, що, на нашу думку, свідчить про вщухання інфляційного тиску. Раніше ми очікували, що річна інфляція буде стабільно уповільнюватися лише з березня, і той факт, що цей тренд почався вже в січні, є значним позитивним сюрпризом. Наразі сформовано практично всі передумови для сповільнення споживчих цін протягом року. Світові ціни на продукти харчування поступово знижуються, ціни на енергоносії теж перебувають значно нижче минулорічних максимумів. Обмінний курс гривні залишатиметься відносно стабільним протягом принаймні першого півріччя, а уряд навряд чи буде значно переглядати тарифи на комунальні послуги цього року. Тож ми вважаємо, що інфляція практично гарантовано сповільниться до менш ніж 20% р/р цьогоріч.

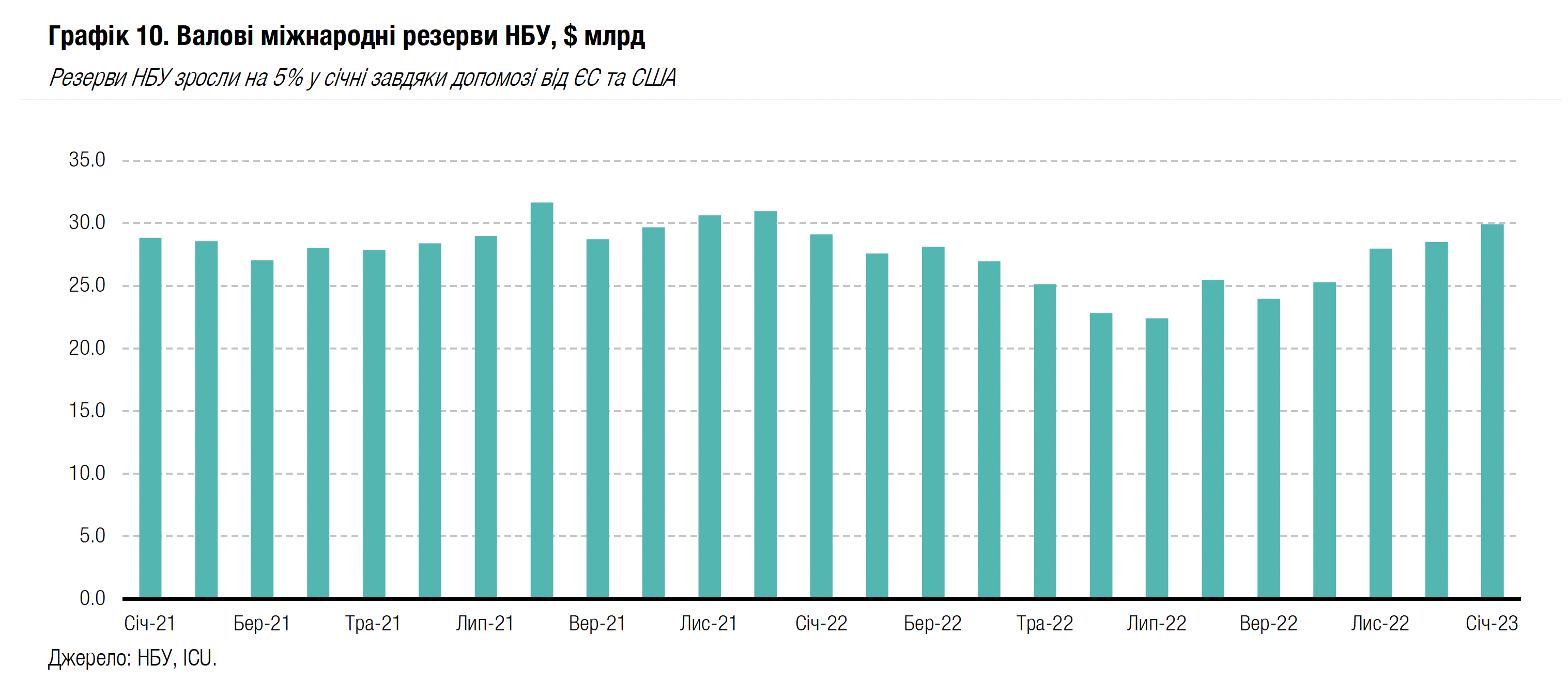

Економіка: Резерви НБУ зросли на 5% у січні понад довоєнний рівень

Валові резерви НБУ зросли в січні на 5% до $29.9 млрд та перевищили рівень до початку великої війни.

Резерви зросли завдяки кредиту від ЄС, обсягом 3.0 млрд євро, та гранту від США, обсягом $1.0 млрд. Водночас НБУ протягом місяця змушений був продати $3.1 млрд, щоб збалансувати міжбанківський валютний ринок.

Погляд ICU: НБУ, ймовірно, й надалі поступово накопичуватиме резерви протягом 2023 року завдяки значному обсягу міжнародної фінансової допомоги від іноземних урядів та міжнародних фінансових організацій. Приплив міжнародних грантів та кредитів навряд чи буде рівномірним протягом року, у той час як дисбаланси на міжбанківському валютному ринку залишатимуться достатньо значними та стабільними. Тому протягом року можуть спостерігатися певні коливання обсягу резервів НБУ. Проте з урахуванням усіх факторів ми очікуємо, що наприкінці року резерви перебуватимуть у діапазоні $30-35 млрд.