ICU Weekly від 8 серпня

ICU Research

Ринки: Сильний ринок зайнятості дозволяє ФРС жорстко діяти

Неочікувано сильні дані ринку зайнятості в США відсунули загрозу рецесії, але надали ФРС привід зробити ще одне агресивне підвищення ставок у вересні. Втім, реакція ринків була відносно спокійною, чому також сприяли свідчення стійкості економіки й обнадійливі фінансові звіти корпорацій.

Головною подією минулого тижня стала публікація звіту про зайнятість у США. Згідно зі звітом, кількість нових робочих місць більш ніж в два рази перевищила консенсус-прогноз, а рівень безробіття знизився до 3.5% - близько до допандемічних мінімумів. Сильні показники зайнятості дають змогу ФРС тримати високий темп підвищення процентних ставок. Декілька високопосадовців центрального банку минулого тижня наголосили на необхідності дотримуватися жорстких монетарних заходів, поки інфляція не візьме тренд на зниження до цільових 2%. У відповідь фінансові трейдери підвищили оцінки підвищення ставок ФРС до максимуму на рівні 3.64% наступного березня в порівнянні з 3.46% до публікації звіту. Також згідно з ф’ючерсними котируваннями, ймовірність підвищення ставки на чергові 75 б.п. у вересні підвищилася до 67% з 33% до публікації звіту. Фондові індекси ж відповіли досить помірним зниженням.

Водночас ринки вітали нові позитивні сигнали з квартальних фінансових звітів корпорацій, серед яких особливо відзначились PayPal, CVS і Moderna. Також надихнули інвесторів сильніші за очікувані показники ділової активності в США, особливо у сфері надання послуг.

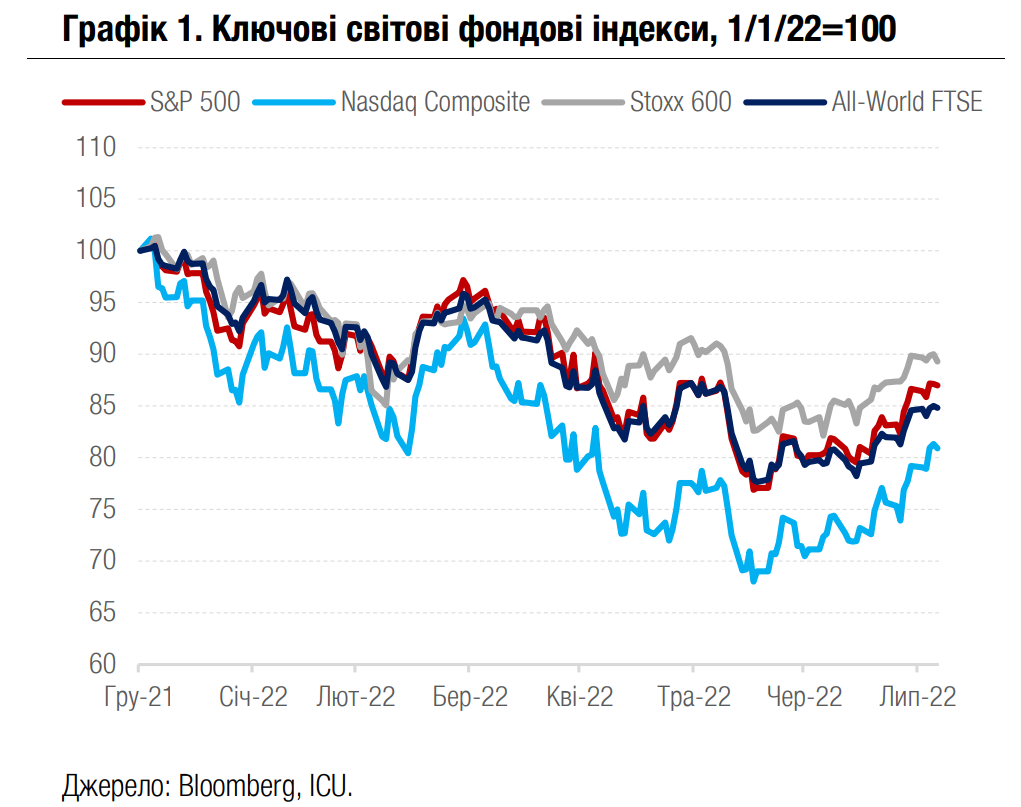

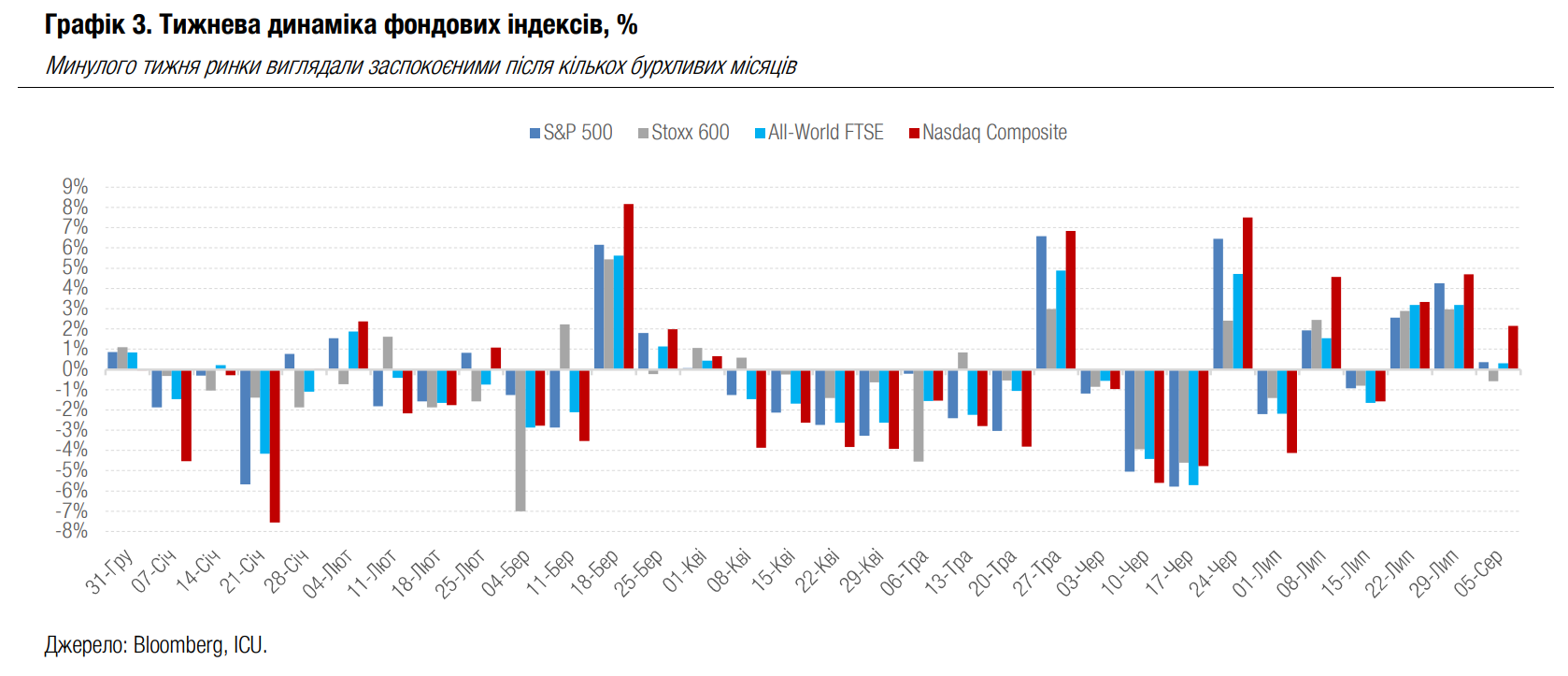

У підсумку минулий тиждень виявився набагато спокійнішим за попередні і відзначився незначним зростанням більшості провідних фондових індексів. Американські S&P 500 і Nasdaq Composite зросли на 0.4% і 2.2% відповідно. Глобальний All-World FTSE виріс на 0.3%, водночас європейський Euro Stoxx просів на 0.6%. Індекс долара США DXY укріпився на 0.7% до 106.6. Дохідності десятирічних казначейських облігацій зросли на 18 б.п. до 2.83%. Індекс єврооблігацій країн, що розвиваються, EMBI, піднявся на 0.4%. Більше деталей про події на фінансових ринках минулого тижня – тут.

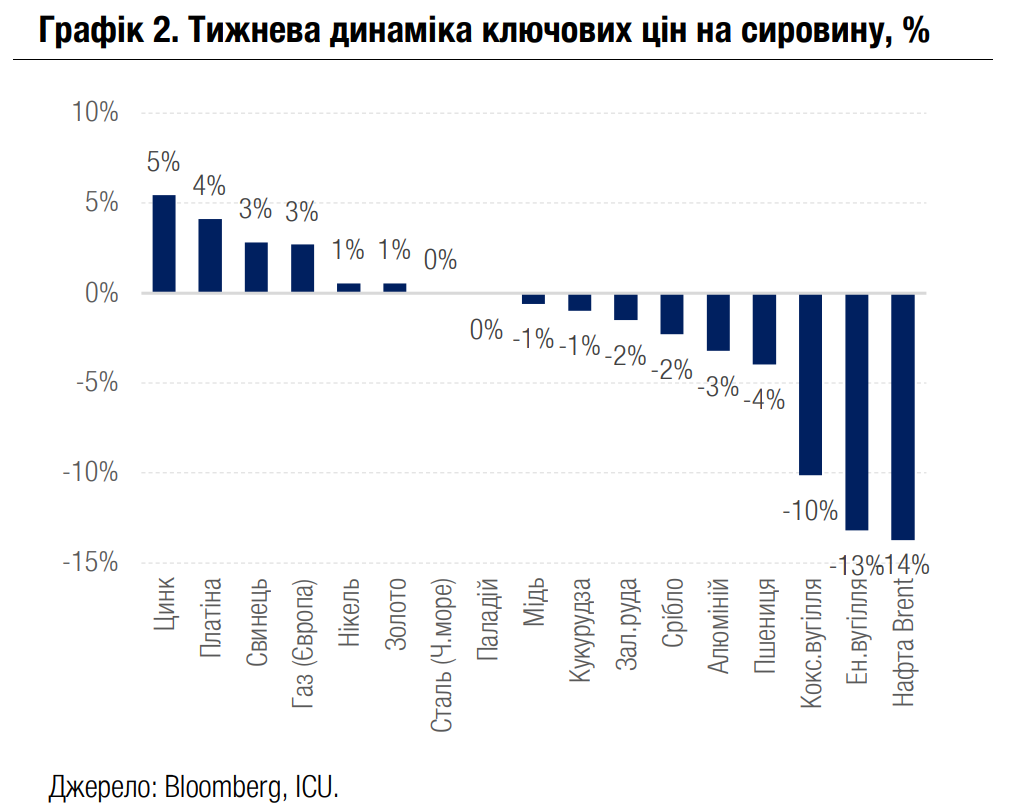

На ринках сировини минулого тижня інвестори більше уваги приділяли фундаментальним факторам пропозиції та попиту. Як наслідок, сталася серія помітних цінових падінь, особливо в сегменті енергоносіїв. Чи не найсильніше обвалилися ціни на нафту (-14%) після того, як у США зросли її комерційні запаси, та суттєво знизився попит на нафтопродукти. Також сильно впали ціни на вугілля разом із падінням його імпорту до Європи після введення ембарго на російський продукт і накопичення значних складських вугільних запасів у регіоні напередодні. Детальніше про події на сировинних ринках можна дізнатися тут.

Погляд ICU: Сильний звіт про зайнятість у США підтверджує оцінки ФРС про те, що американська економіка наразі є достатньо стійкою, щоби витримати подальші підвищення ставок і не ввійти в рецесію. Усунення безпосередньої загрози близької рецесії дозволило ринкам доволі розслаблено реагувати на більшу ймовірність чергового великого підвищення ставок ФРС у вересні. Водночас на ринках поки що є сильні надії на те, що незабаром темпи росту ставок сповільняться. Такі настрої зазнають серйозного іспиту вже наступного тижня, коли буде оприлюднено дані індексу споживчих цін в США за липень. Такі настрої зазнають серйозного іспиту вже наступного тижня, коли буде оприлюднено дані індексу споживчих цін в США за липень. Ринки очікують сповільнення інфляції, і якщо цього не станеться, інвесторам знову доведеться переоцінювати подальшу рішучість ФРС піднімати ставки, з можливими негативними наслідками для вартості ризикових активів.

Облігації: Ринок ОВДП перезавантажується

Сьогодні відновив роботу вторинний ринок цінних паперів. Його роботу було призупинено від початку повномасштабного російського вторгнення в Україну.

Минулого четверга Національна комісія з цінних паперів та фондового ринку прийняла рішення зняти майже всі обмеження щодо операцій на ринках капіталу та організованих товарних ринках. Тож від сьогодні вже можлива торгівля всіма випусками ОВДП, а не лише військовими облігаціями.

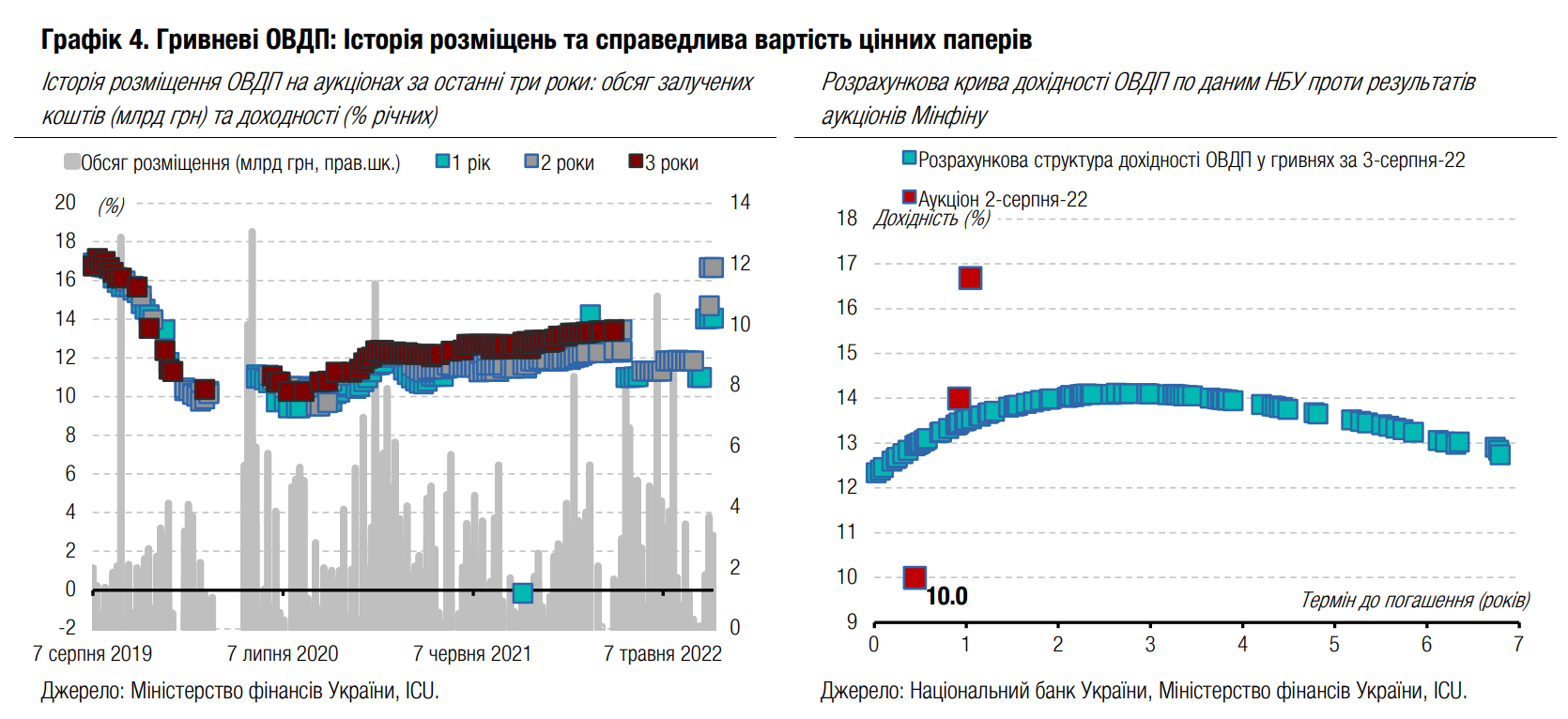

Минулого вівторка Міністерство фінансів розмістило ОВДП із терміном обігу 14 місяців за ставкою 16% річних на досить велику суму для поточних умов - 3.1 млрд грн (див. огляд аукціону). Цим вдалося значно активізувати вторинний ринок, адже одразу аналогічний обсяг був поставлений клієнтам, а загалом обсяг угод на вторинному ринку зріс у сім разів до 3.6 млрд грн.

Погляд ICU: Розблокування торгівлі всіма випусками ОВДП уже давно очікувалося учасниками ринку. Таке рішення дозволить розширити можливості для інвестування коштів, адже на ринку доступним буде ширший перелік облігацій та, вочевидь, за більш привабливими дохідностями.

Рішення Комісії дозволить ринку поступово вибудувати криву дохідностей, що буде відображати справедливий рівень компенсації за інвестування в борг українського уряду. Це створить орієнтир для вартості запозичень і на первинних аукціонах. Тож Міністерству фінансів буде дедалі складніше не зважати на індикатори бажаної для інвесторів дохідності, а тому ми очікуємо подальшого зростання купонів за первинними розміщеннями.

Наразі Мінфін планує розміщувати завтра ті ж гривневі ОВДП, що й у попередні два тижні, однак тепер є підстави вважати, що Міністерство може переглянути умови розміщень військових ОВДП, щоб конкурувати з більш привабливою пропозицією вторинного ринку.

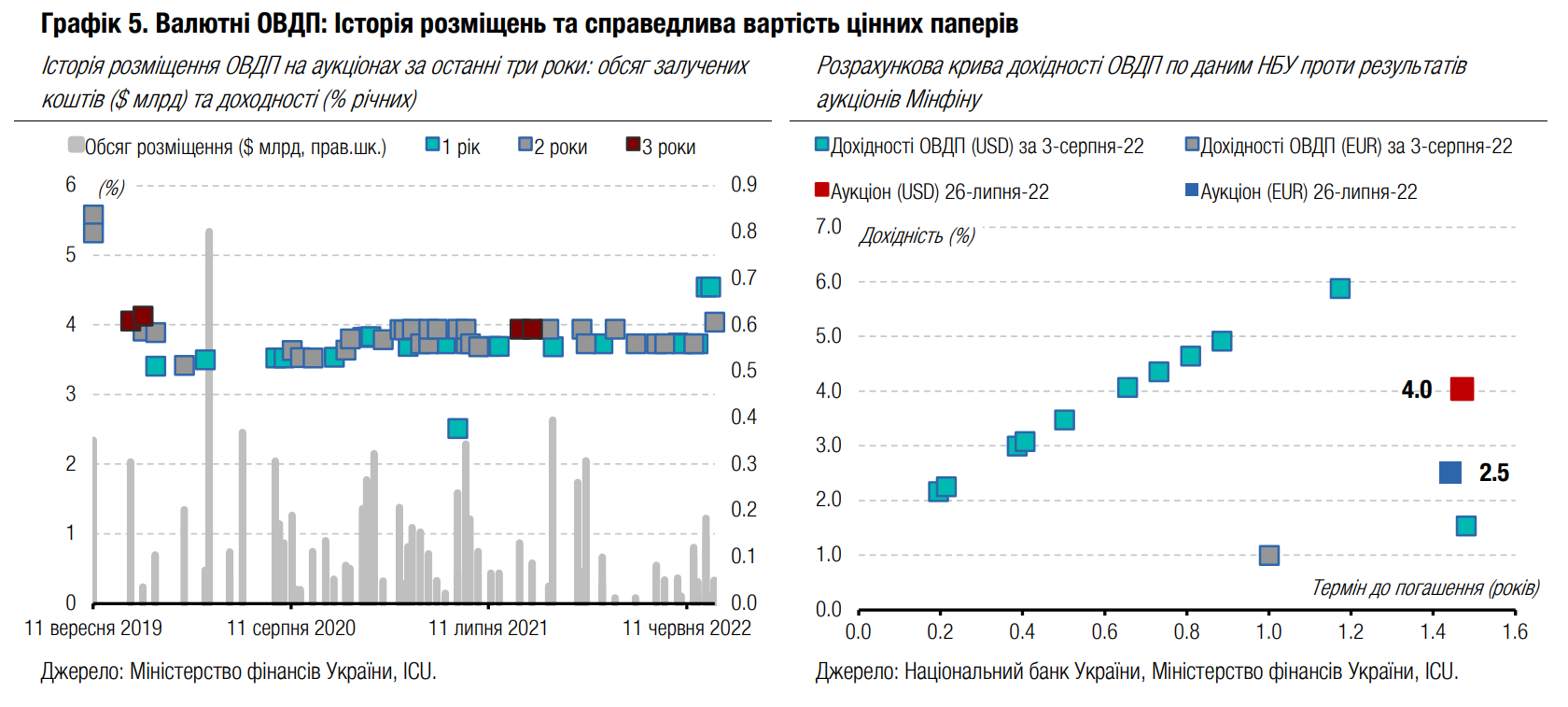

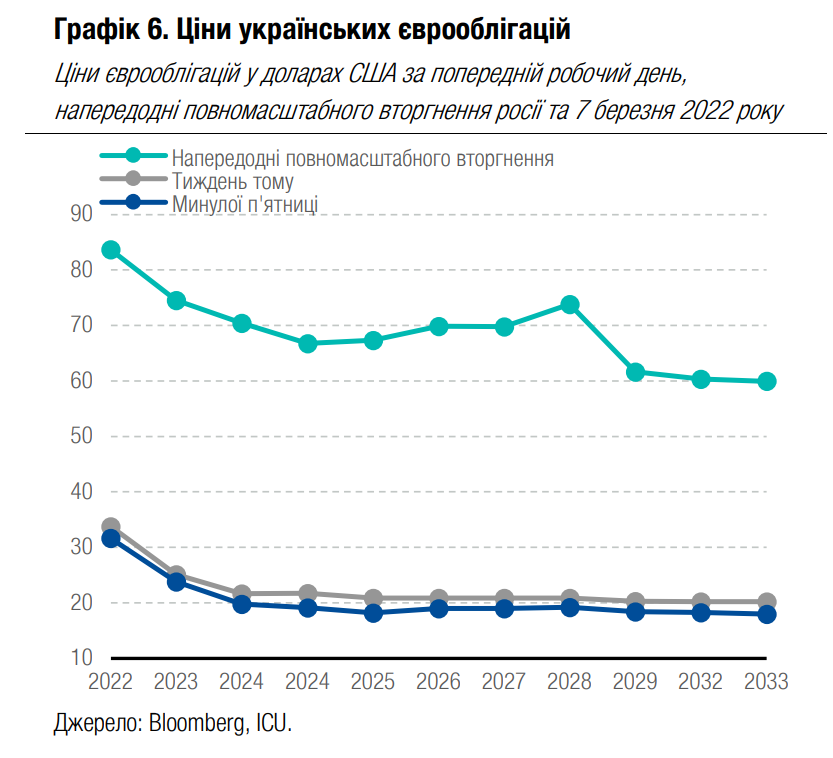

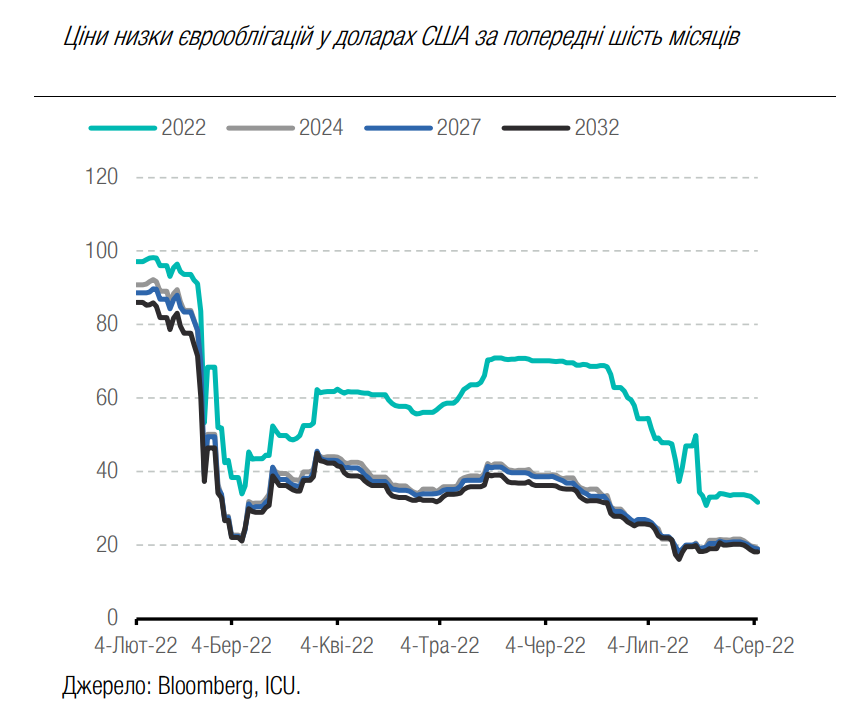

Облігації: Ринок єврооблігацій очікує рішень інвесторів

Уже в середу має стати відомим результат голосувань власників єврооблігацій щодо пропозиції уряду відстрочити виплати за паперами емітованими як державою, так і паперами Укравтодору та Укренерго, що гарантовані державою.

Загалом минулий тиждень ще тривали переговори емітентів з інвесторами, та завтра завершується відведений для прийняття рішень строк. Голосування відбувається одночасно щодо кожного випуску єврооблігацій окремо та всіх випусків в цілому, і рішення буде позитивним, якщо його підтримають 66 і 2/3 відсотка (за обсягом облігацій) всіх інвесторів та більше 50% інвесторів за кожним із випусків. У середу мають бути оприлюднені результати. Відповідно минулий тиждень ринок перебував в очікуванні завершення всіх процедур. Саме тому активності на ринку особливо не було, а ціни навіть поступово знижувалися, з 20-34 центів до 18-32 центів на долар. Не змінилася тільки ціна ВВП-варантів, яка залишилася на рівні 27 центів на долар умовного номіналу.

Погляд ICU: Загалом ринок українських єврооблігацій продовжував жити в очікуванні рішення інвесторів про погодження умов реструктуризацій, що й відобразилося на цінах та активності. Зниження цін може бути обумовлене тим, що не згодні з реструктуризацією інвестори продавали єврооблігації, щоб ще зменшити ризик України у своїх портфелях.

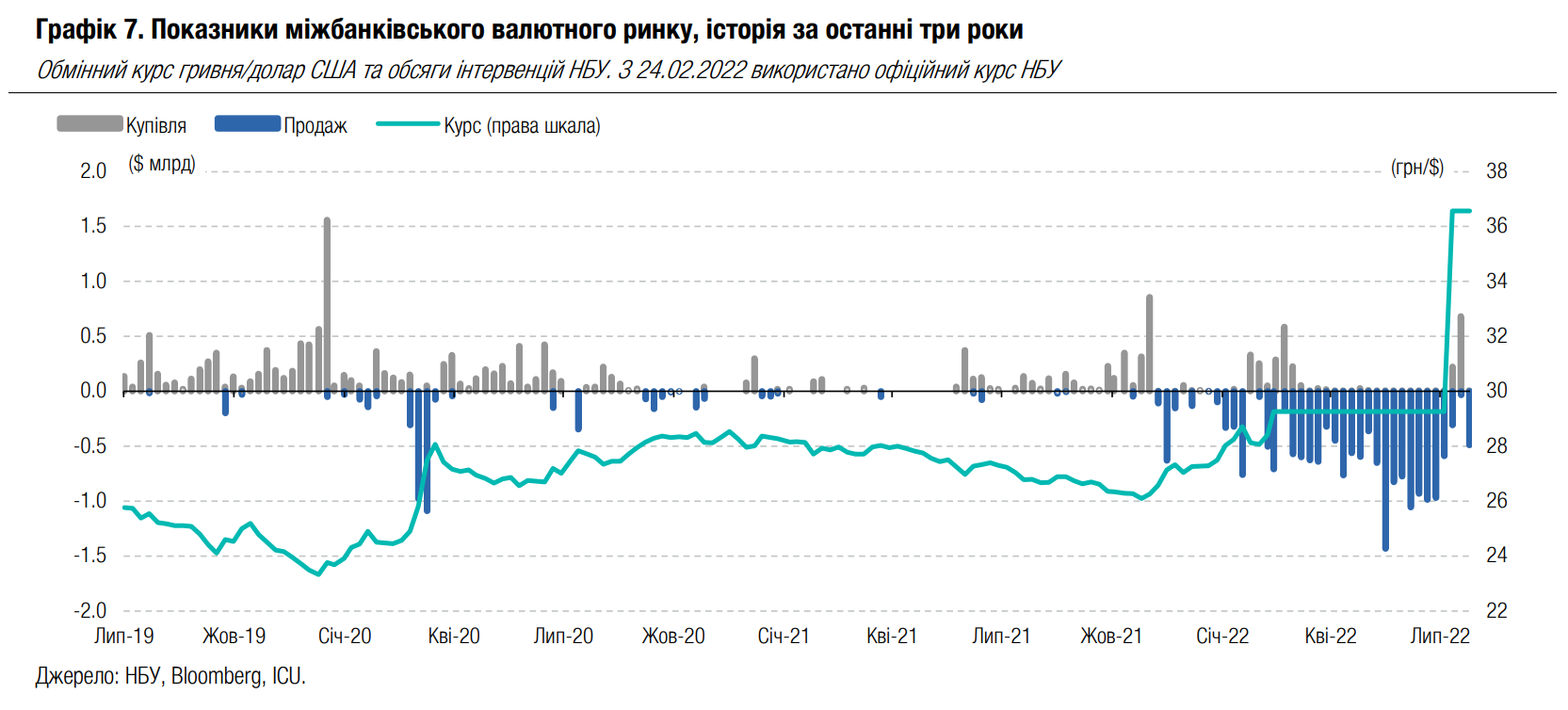

FX: Валютний ринок стабілізується

Валютний ринок поступово стабілізується у всіх сегментах, а курс гривні на готівковому ринку посилився до менш ніж 40 грн/$.

На безготівковому офіційному ринку торговий оборот валюти між клієнтами банків переважно стабілізувався. Проте через два тижні після одноразової девальвації гривні на валютному ринку знову з’явилися дисбаланси. Попит на валюту знову суттєво переважав пропозицію, й НБУ минулого тижня змушений був продати $490 млн.

А от на роздрібному ринку ажіотажний попит, що виник наприкінці липня після послаблення гривні, поступово заспокоївся, та гривня поступово укріплювалася з незначними коливаннями.

Так, курс долара США, що застосовували найбільші емітенти платіжних карток для розрахунків, майже не змінився – 36.8-37.3 грн/$, а на готівковому ринку ці банки посилили гривню з 38.95-40.20 грн/$ до 38.12-39.29 грн/$.

Погляд ICU: Повернення міжбанківського валютного ринку до стану дефіциту – це, на нашу думку, очікуване явище. Цілком імовірно, що дисбаланси лишатимуться й надалі, тож збережеться й потреба в інтервенціях НБУ. Готівковий ринок збалансувався завдяки тому, що відбулося зменшення ажіотажного попиту, а також зросла пропозиція готівкової валюти, зокрема й за рахунок відкладеної пропозиції з боку фізичних осіб. Посприяло зменшенню ажіотажу й рішення НБУ дозволити придбання валюти в банках із подальшим її розміщенням на депозит. Ми очікуємо, що валютний ринок буде відносно спокійним із невеликими коливання близько до поточних рівнів.

Економіка: Резерви НБУ стабілізувалися в липні

Міжнародні резерви НБУ незначно скоротилися в липні – на 1.8% до $22.4 млрд. Водночас статистику НБУ про резерви та інтервенції стає складно інтерпретувати.

Темпи зниження резервів НБУ значно скоротилися в липні. Національний банк повідомив, що він продав лише $1.2 млрд на міжбанківському валютному ринку, щоб задовольнити надлишковий попит, а це означає значне падіння інтервенцій порівняно із $4.0 млрд у червні. Частково резерви НБУ поповнилися завдяки фінансовій допомозі, що надійшла від Німеччини на суму 1.05 млрд, проте у цьому ж місяці чисті витрати на погашення та обслуговування валютних облігацій склали $0.2 млрд.

Погляд ICU: На перший погляд, статистика за липень обнадіює та свідчить, що одноразова девальвація гривні наприкінці місяця дала швидкий та помітний позитивний результат. Проте дані НБУ про резерви стає складно інтерпретувати, оскільки виявилося, що уряд спрямовує частину міжнародної фінансової допомоги на рахунки поза НБУ, ймовірно, на рахунки в Укрексімбанку. У червні уряд отримав $1.3 млрд, а в липні $1.7 млрд у якості грантів від США, проте НБУ не згадав про те, що ці суми поповнили міжнародні резерви. Водночас валютні активи Укрексімбанку в цей же період стрімко зросли. Тож ми робимо висновок про те, що (поки з не зрозумілих нам причин) частина притоку міжнародної фінансової допомоги оминає рахунки НБУ. Це означає, що насправді Україна має більший запас валютної ліквідності, ніж про це свідчить статистика міжнародних резервів НБУ. За нашими оцінками, наприкінці липня ця ліквідність перевищувала суму резервів на $1.0-1.2 млрд. Також ми припускаємо, що уряд міг продати частину власних коштів із рахунку в Укрексімбанку на міжбанківському валютному ринку, а тому статистика НБУ про валютні інтервенції не відображає реального стану справ про дисбаланси ринку. Той факт, що дані про резерви та інтервенції стають менш інформативними, викликає занепокоєння.

Загалом же ми очікуємо, що НБУ продовжить продавати валюту на міжбанку, щоб задовольнити надлишковий попит, проте обсяги продажів будуть уже меншими, ніж до девальвації гривні. Водночас ми вважаємо, що резерви НБУ не будуть знижуватися до кінця року завдяки значному притоку міжнародної фінансової допомоги.