ICU Weekly від 6 березня 2023 року

ICU Research

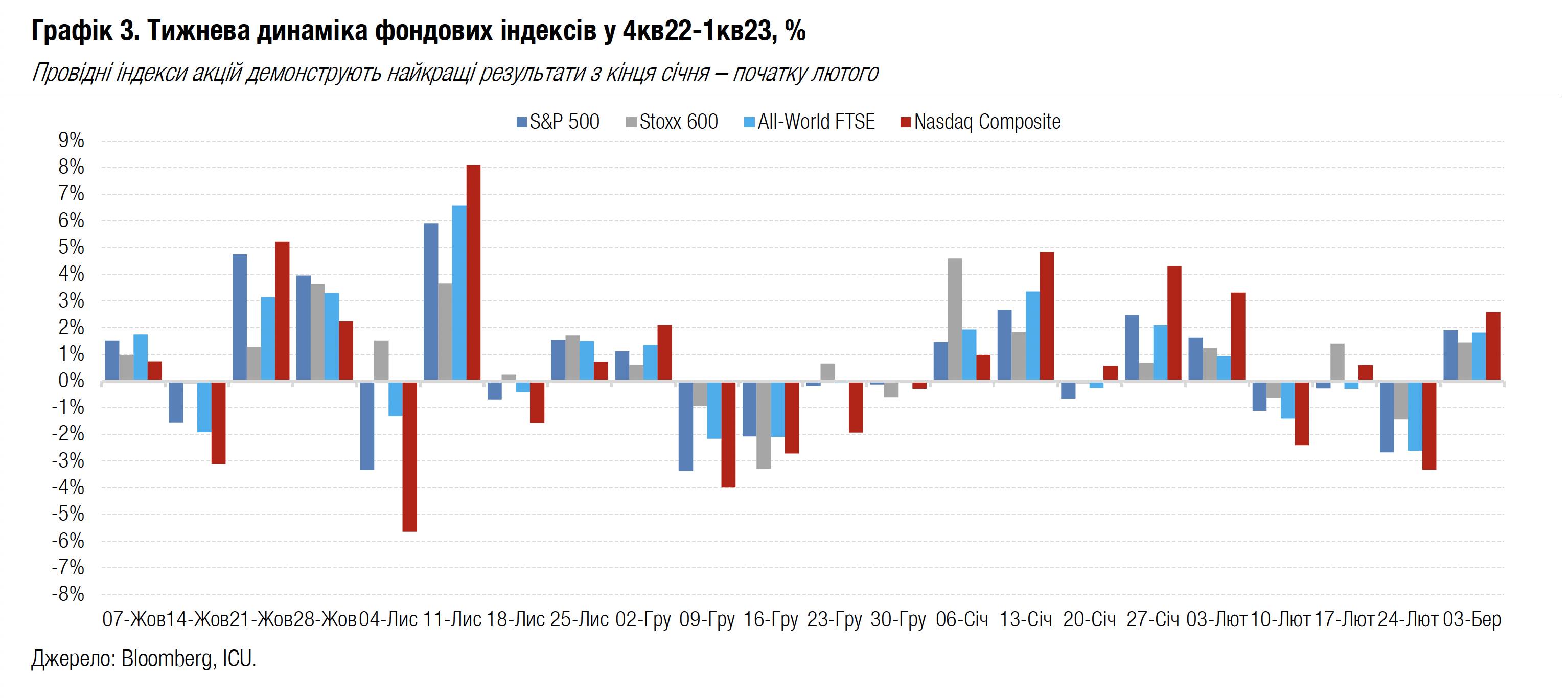

Ринки: Ринки акцій знову хапаються за надію на «м’яке приземлення» економіки

Підбадьорені новою порцією сильних економічних даних провідні індекси акцій зросли за минулий тиждень найбільше з кінця січня. Водночас вартість облігацій знову знизилася під тиском ознак стійкої інфляції.

Минулого тижня найважливіші дані про лютневу динаміку цін надходили з Європи. Спочатку стало відомо, що в Німеччині інфляція залишилася на січневому рівні 8.7% р/р, а не сповільнилася до 8.5%, як передбачав консенсус-прогноз. Уже наступного дня попередня оцінка зростання індексу споживчих цін Єврозони також перевершила прогнози – 8.5% р/р у порівнянні з очікуваними 8.2%. Напередодні оприлюднення європейських даних також стало відомо, що в США знову зріс індекс виробничих цін, згідно з аналізом Institute of Supply Management (ISM).

Сигнали стійкої інфляції супроводжувалися свідченнями жвавої ділової активності. Значно сильнішими за очікування виявилися індекси PMI Китаю, особливо у сфері послуг. Трохи покращився до 47.7 PMI індекс виробничої активності в США, згідно з опитуваннями ISM, хоча рівень, нижче 50, ще свідчить про скорочення. Натомість PMI індекс у сфері послуг зріс ще вище позначки 50 – до 55.1, чим також значно перевершив прогнози економістів. При цьому відповідний індекс цін на послуги несподівано впав. Ринки сприйняли це як надзвичайно позитивний сигнал, адже саме ціни на послуги уважно відстежує ФРС для визначення ключових тенденцій інфляції. Додатковим джерелом оптимізму для інвесторів послужили коментарі президента ФРС в Атланті Рафаеля Бостіча, який зазначив, що найбільш бажаним було б повільне й поступове підвищення ставок. Водночас Бостіч зауважив, що подальші сильні економічні дані вимагатимуть більш рішучого підвищення ставок.

Проте ринки не звернули на це застереження особливої уваги, і п’ятничне ралі забезпечило провідним індексам акцій найбільше зростання з кінця січня. Американський S&P 500 виріс на 1.9%, тоді як Nasdaq Composite на 2.6%. Глобальний All-World FTSE додав 1.8%, а європейський Stoxx 600 - 1.4%. Індекс долара США DXY знизився на 0.7% до 104.5.

Водночас боргові ринки не змогли повністю надолужити втрати початку тижня. Відповідно, дохідності десятирічних казначейських облігацій США зросли за минулий тиждень ще на 1 б.п. до 3.95%, а дохідності дворічних інструментів – на 4 б.п. до 4.86%. Індекс єврооблігацій країн, що розвиваються, EMBI, знизився на 0.7%. Більш детально про події на фінансових ринках минулого тижня можна дізнатися тут.

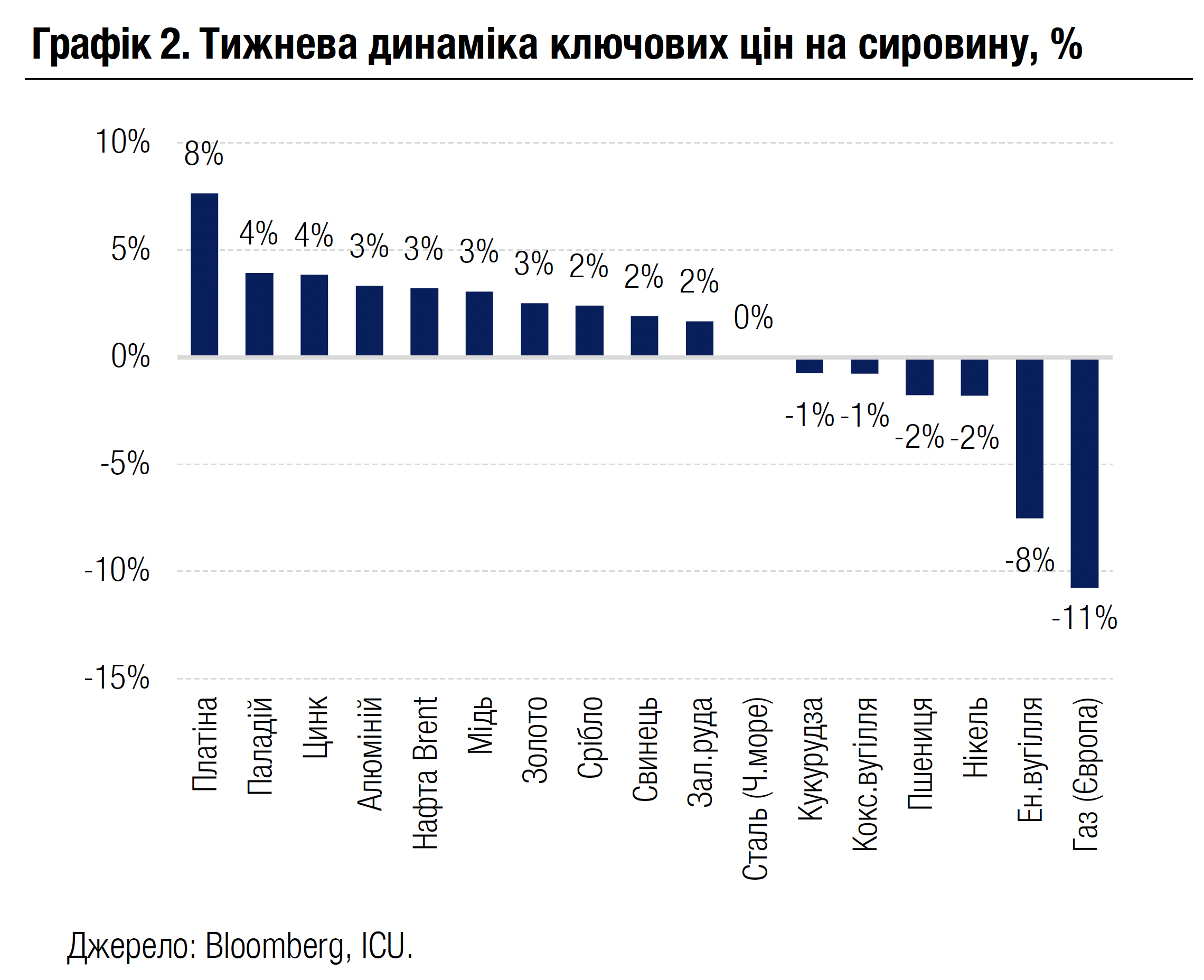

Минулий тиждень виявився здебільшого позитивним для ринків сировини. Дані про жваву економічну активність у Китаї сприяли зростанню цін на алюміній, мідь та інші промислові метали, а також цін на нафту. Водночас ціни на природний газ у Європі й світові індикативні ціни на енергетичне вугілля відновили стрімке падіння під тиском даних про високі запаси в газосховищах в усіх ключових регіонах світу і значні обсяги постачань СПГ до Європи.

Погляд ICU: Ринки акцій залишаються більш оптимістично налаштованими, ніж ринки облігацій, і більш активно реагують на добрі новини, ніж на погані. Чергова порція даних підтвердила, що американська економіка залишається стійкою. Також китайська економіка наразі демонструє швидке відновлення після шоку від COVID. Усе це підкріплює надії інвесторів на м’які форми рецесії або навіть можливість її уникнути. Водночас багато інвесторів вирішили, що найбільш несприятливі сценарії високих ставок уже закладені в ринкові котирування. Утім, саме високі ставки ще можуть призвести до значного погіршення економічних умов уже в цьому році, а отже, й до зниження прибутків корпорацій. Дохідності ж малоризикових казначейських облігацій уже зросли достатньо для того, щоб серйозно конкурувати з акціями в ролі об’єктів інвестування.

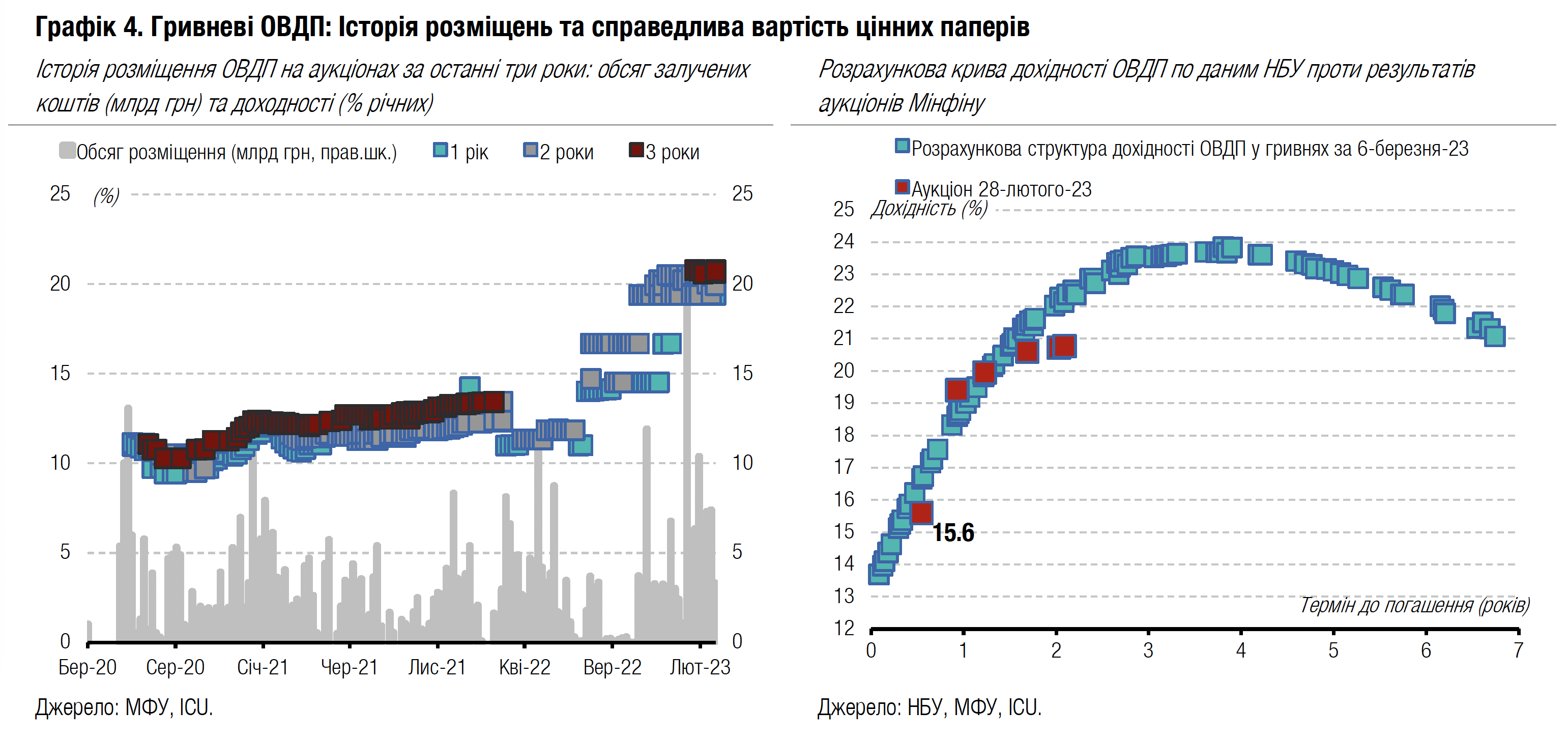

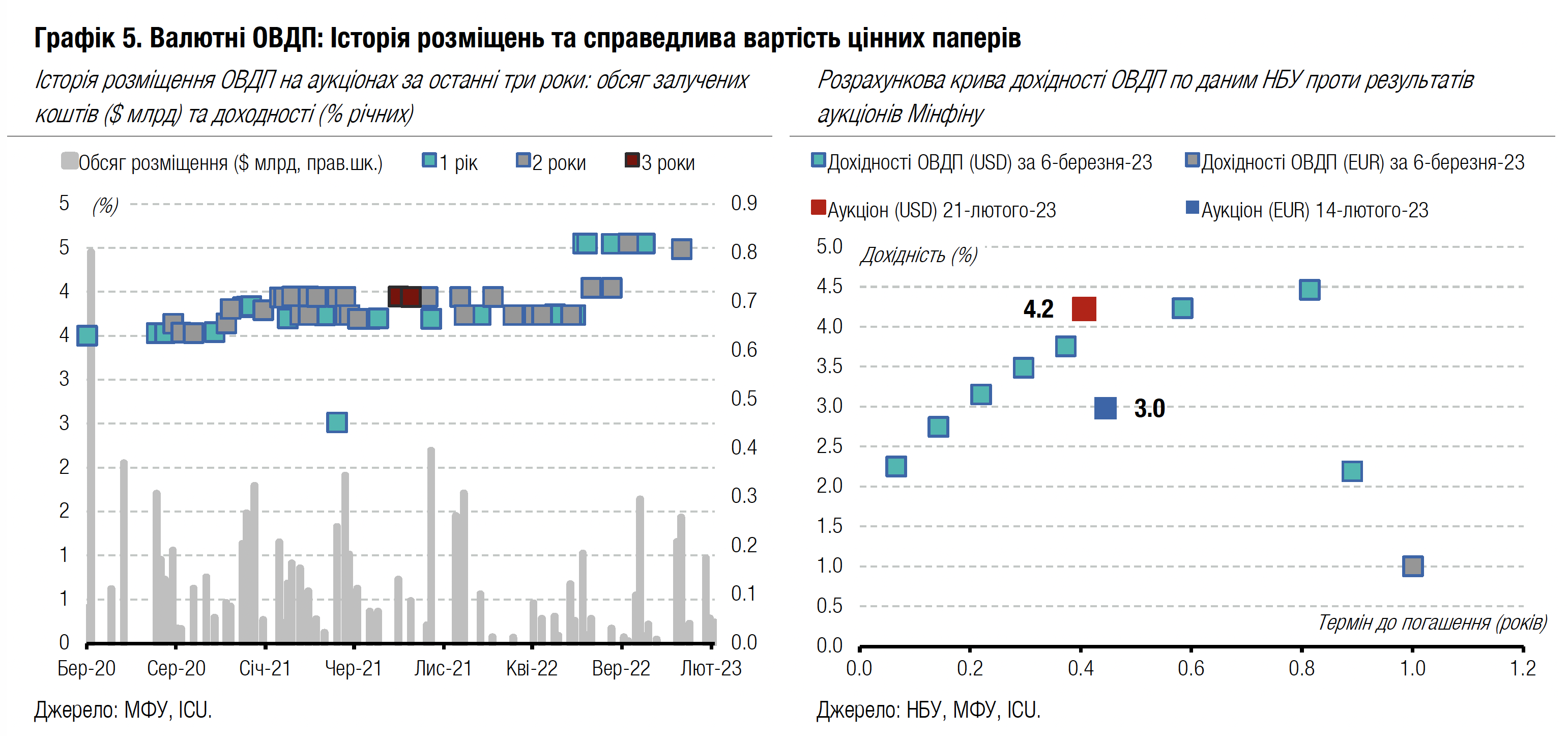

Облігації: Пропозиція резервних ОВДП для банків розширюється

Міністерство фінансів знову розширило пропозицію ОВДП, вони, найімовірніше, будуть додані до списку "резервних" і будуть цікаві зараз саме банкам.

На первинному аукціоні Міністерство фінансів розмістило три нові випуски ОВДП з погашенням у 2025 році з дохідностями до погашення на рівні 20.6-20.8% (деталі в огляді аукціону). Ці облігації вже включені Мінфіном до списку бенчмарків, тож після рішення НБУ вони будуть враховуватися до складу обов’язкових резервів банків.

За підсумками тижня майже всі групи інвесторів зменшили свої портфелі гривневих облігацій. Найбільше банки, на 11.4 млрд грн, значно менше скоротилися портфелі фізичних осіб та нерезидентів, 0.6 млрд та 2.3 млрд грн, відповідно. Лише небанківські установи збільшили вкладення у гривневі ОВДП на 0.4 млрд грн.

На вторинному ринку торги ОВДП збільшилися до 4.7 млрд грн, найбільше торгувалися випуски облігацій із погашенням у лютому 2025 року (2.6 млрд грн) та у травні цього року (0.8 млрд грн).

Погляд ICU: Ситуація залишається сприятливою для Міністерства фінансів, адже банки все ще не повністю використали можливість покривати до 50% обов'язкових резервів за допомогою ОВДП. Вони придбали облігацій на 70 млрд грн, тоді як загальний обсяг обов'язкових резервів наразі становить 220 млрд грн. Тому на завтра заплановано дорозміщення найдовшої з резервних ОВДП, з погашенням у листопаді 2025 року, на суму 9 млрд грн. Тож банки очікують на формальний дозвіл НБУ використати ці три нові випуски для покриття обов'язкових резервів і будуть активно конкурувати за ці облігації на первинному аукціоні. Це дозволить Мінфіну компенсувати цими коштами весь обсяг здійснених минулого тижня погашень. Однак нерезиденти продовжили скорочувати портфелі і не тільки після погашення, а й у інші дні, продаючи облігації зі свого портфеля, що підтверджується великими обсягами торгів облігаціями з погашенням у лютому 2025 року.

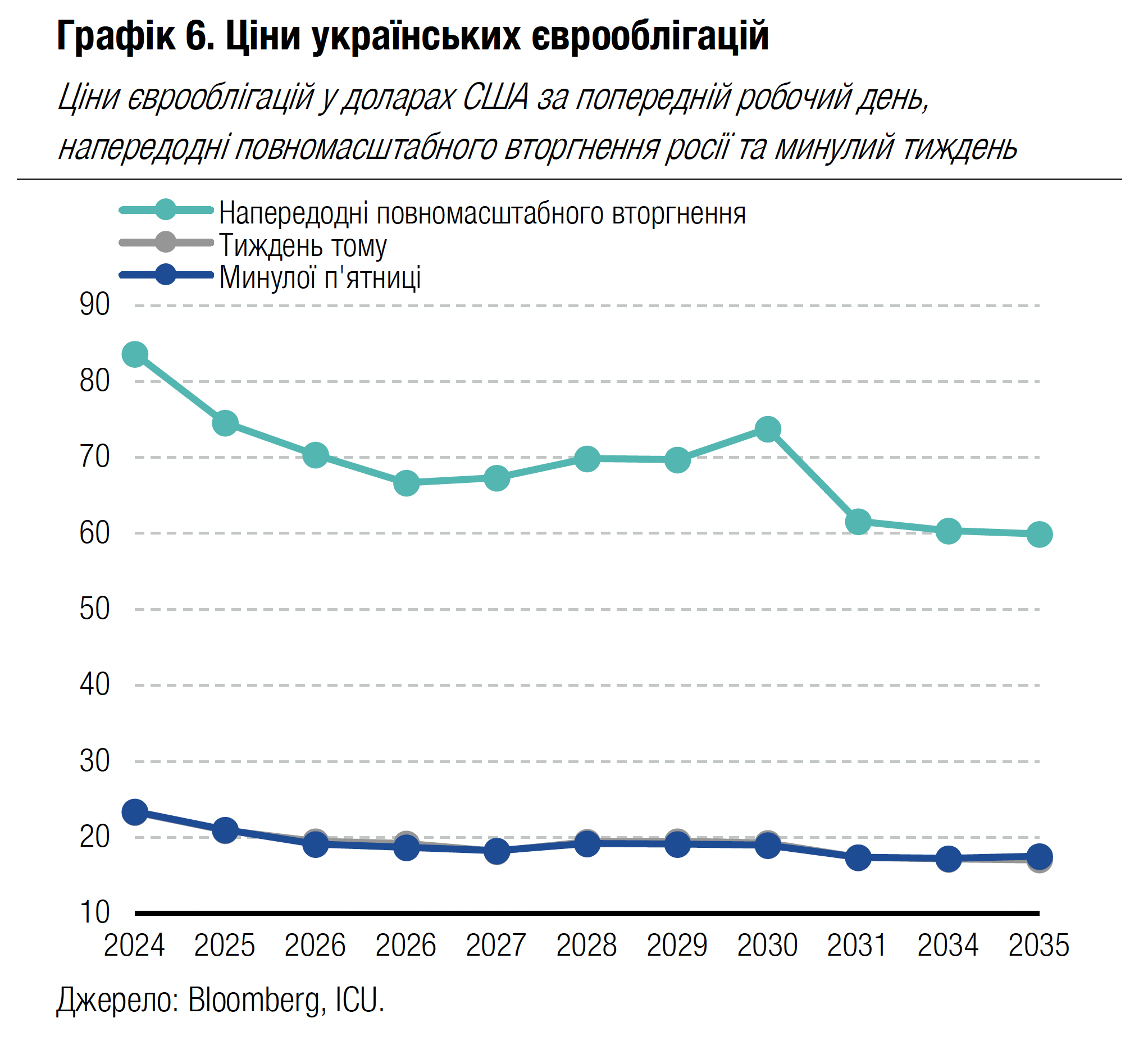

Облігації: Збіг факторів стабілізував ціни єврооблігацій

За підсумками минулого тижня ціни українських єврооблігацій стабілізувалися, але це відбулося в результаті збігу низки факторів.

Упродовж минулого тижня ціни на єврооблігації коливалися несуттєво й у підсумку переважно не змінилися. Загалом вони торгувалися в діапазоні 17-23 центи на долар. А ВВП-варанти несуттєво подешевшали, але торгувалися все ще на рівні вище 27 центів на долар умовного номіналу.

Погляд ICU: Ріст дохідностей бенчмарка, казначейських зобов'язань США, мав би штовхати ціни на українські єврооблігації ще більше донизу, проте цей ефект було врівноважено частковим скороченням спреду України до бенчмарку. Це може бути пов’язане з появою новин про можливий швидкий запуск кредитної програми МВФ найближчими тижнями.

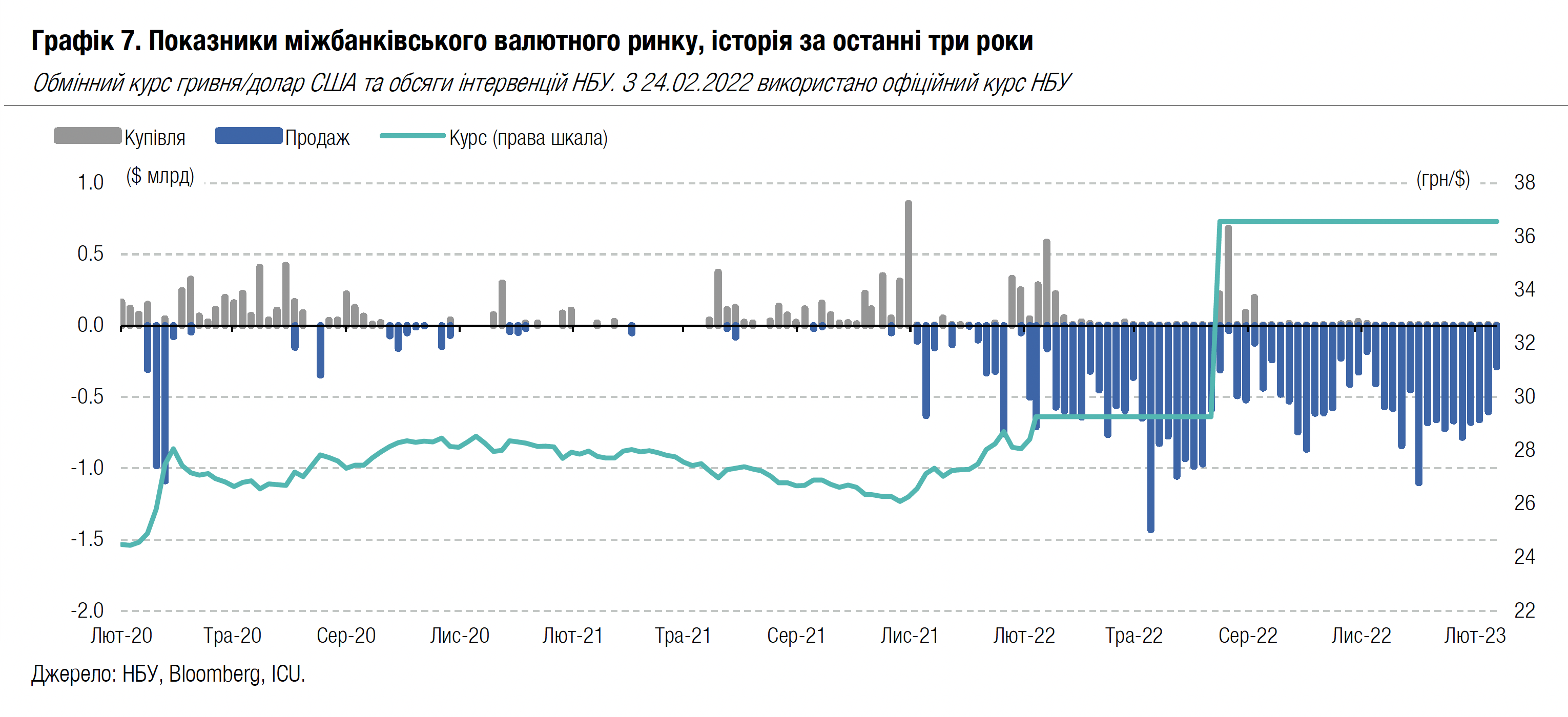

FX: Аграрії допомагають гривні

Ситуація на валютному ринку для гривні все більше покращується як у готівковому, так і в безготівковому сегментах.

На міжбанківському ринку зросла пропозиція валюти від клієнтів банків – юридичних осіб, які загалом за чотири дні тижня продали на $36 млн більше валюти, ніж купили, зокрема в понеділок на $62 млн. Більша пропозиція валюти від учасників ринку стала ключовою причиною різкого зменшення інтервенцій НБУ більш ніж удвічі, до $289 млн. Це найнижчий тижневий рівень чистих інтервенцій НБУ з продажу валюти з середини листопада минулого року.

Курс готівкової гривні за тиждень укріпився одразу на приблизно 2%, з 39.12-39.79 грн/$ до 38.18-39.16 грн/$. Вартим уваги є розширення спреду між курсами купівлі-продажу з 67 копійок до 98 копійок, але за рахунок більшого укріплення курсу купівлі доларів США, ніж курсу їхнього продажу, 2.4% проти 1.6% відповідно.

Погляд ICU: Можливе пояснення стрімкого укріплення гривні – це початок підготовки аграріїв до весняно-польових робіт. Великі агровиробники продають більше валюти на міжбанківському ринку, а дрібні фермери продають готівкову валюту для закупівлі пального, підготовки техніки тощо. Саме тому зросла пропозиція валюти в усіх сегментах ринку. Розширення спреду купівлі-продажу означає, що банки не поспішають знижувати курс продажу валюти. Це може свідчити, що вони наразі не переконані, що укріплення курсу є стійким трендом.

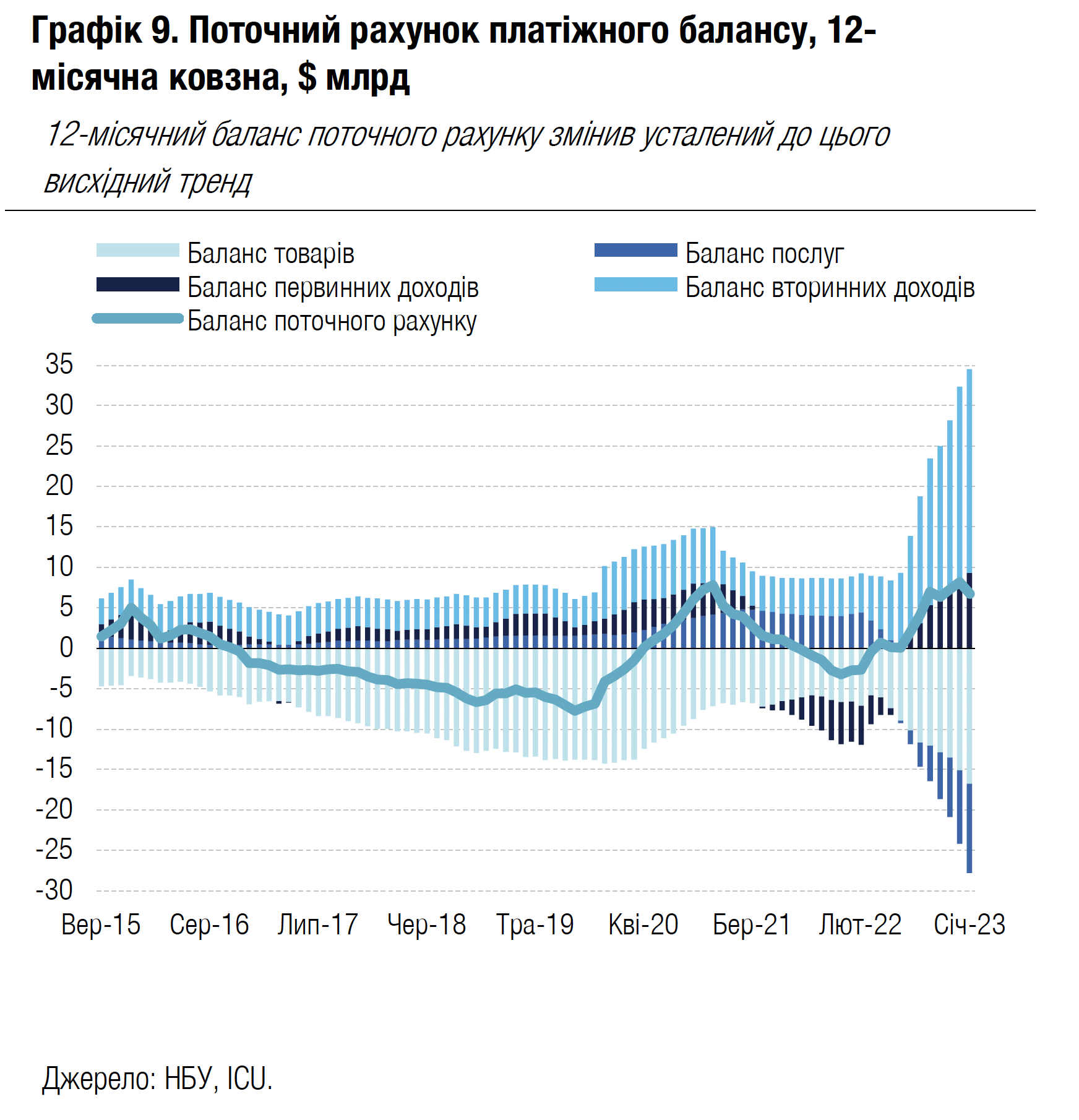

Економіка: Поточний рахунок погіршується через менші обсяги грантів

Баланс поточного рахунку України став від’ємним у січні через менші обсяги отриманих урядом грантів, проте припливи капіталу через фінансовий рахунок були високими.

Баланс торгівлі товарами залишався глибоко дефіцитним, адже взимку економіка значною мірою залежала від імпорту через масові та довгі блекаути, що тривали на початку року. Місячний дефіцит торгівлі послугами також зріс і сягнув рекордного значення. Переказів мігрантів, гуманітарної допомоги та бюджетних трансфертів було недостатньо, щоб компенсувати дефіцит торгівлі.

Припливи капіталу через фінансовий рахунок були достатньо великими завдяки кредиту від ЄС українському уряду, обсягом 3.0 млрд євро. Важливо, що відплив приватного капіталу з економіки суттєво уповільнився в січні й обсяг торгових кредитів знизився вперше від початку повномасштабної війни. Зростання торгових кредитів часто є свідченням тіньового виведення приватного капіталу за кордон. Водночас темпи приросту іноземної валюти поза банками залишаються високими – це переважно відображення конвертації клієнтами банків своїх гривневих заощаджень в іноземну готівкову валюту за кордоном.

Погляд ICU: Ми очікуємо, що баланс поточного рахунку стане помірно негативним у 2023 році через зростання дефіциту торгівлі та зниження порівняно із 2022 роком припливів бюджетних грантів від міжнародних партнерів. Водночас чистий приплив капіталу через фінансовий рахунок, імовірно, буде позитивний, якщо враховувати кредити від МВФ. Загалом баланс зовнішніх рахунків України очікується додатнім, що сприятиме відносній стабільності курсу гривні та допоможе НБУ дещо наростити резерви протягом поточного року.

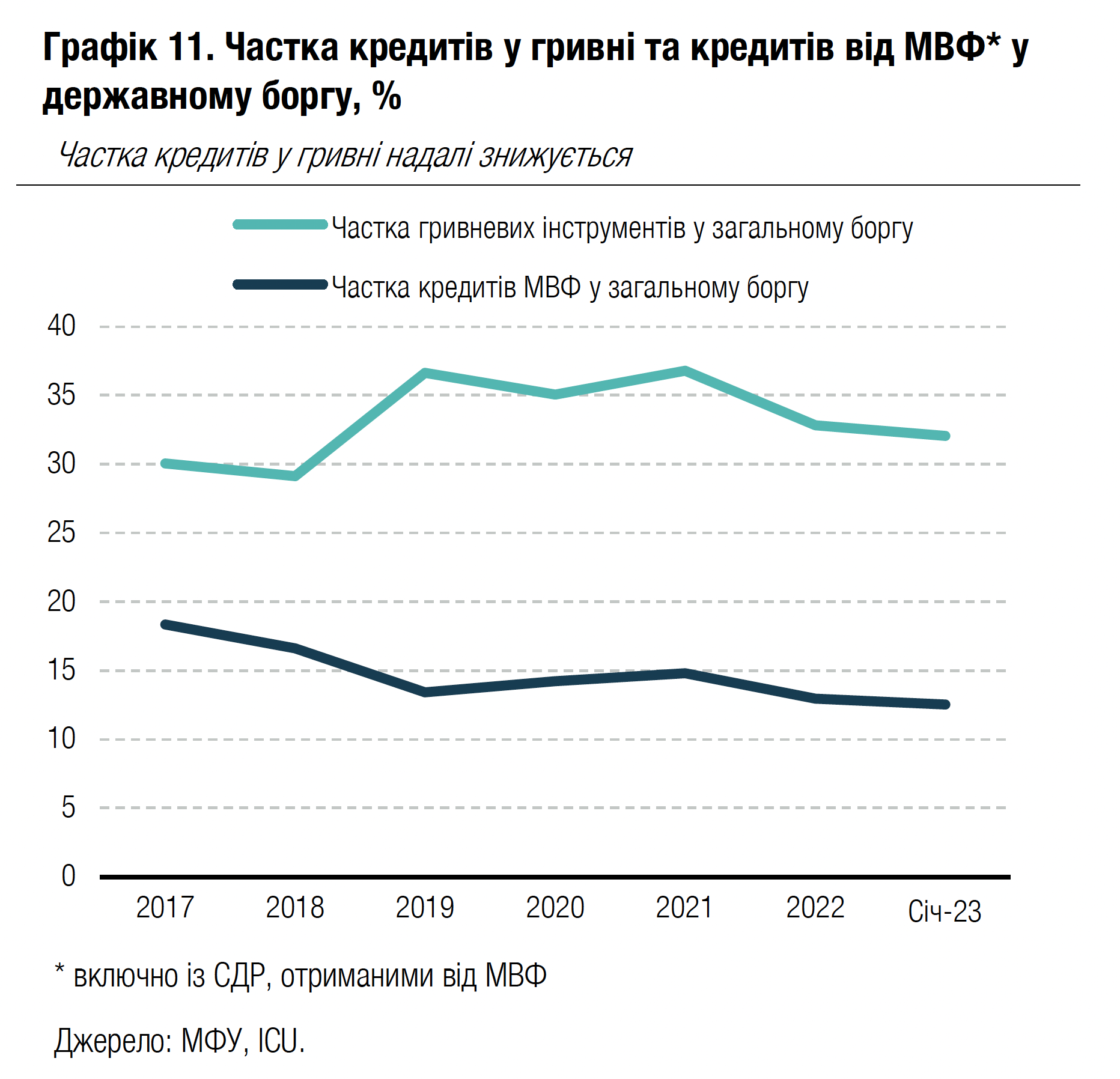

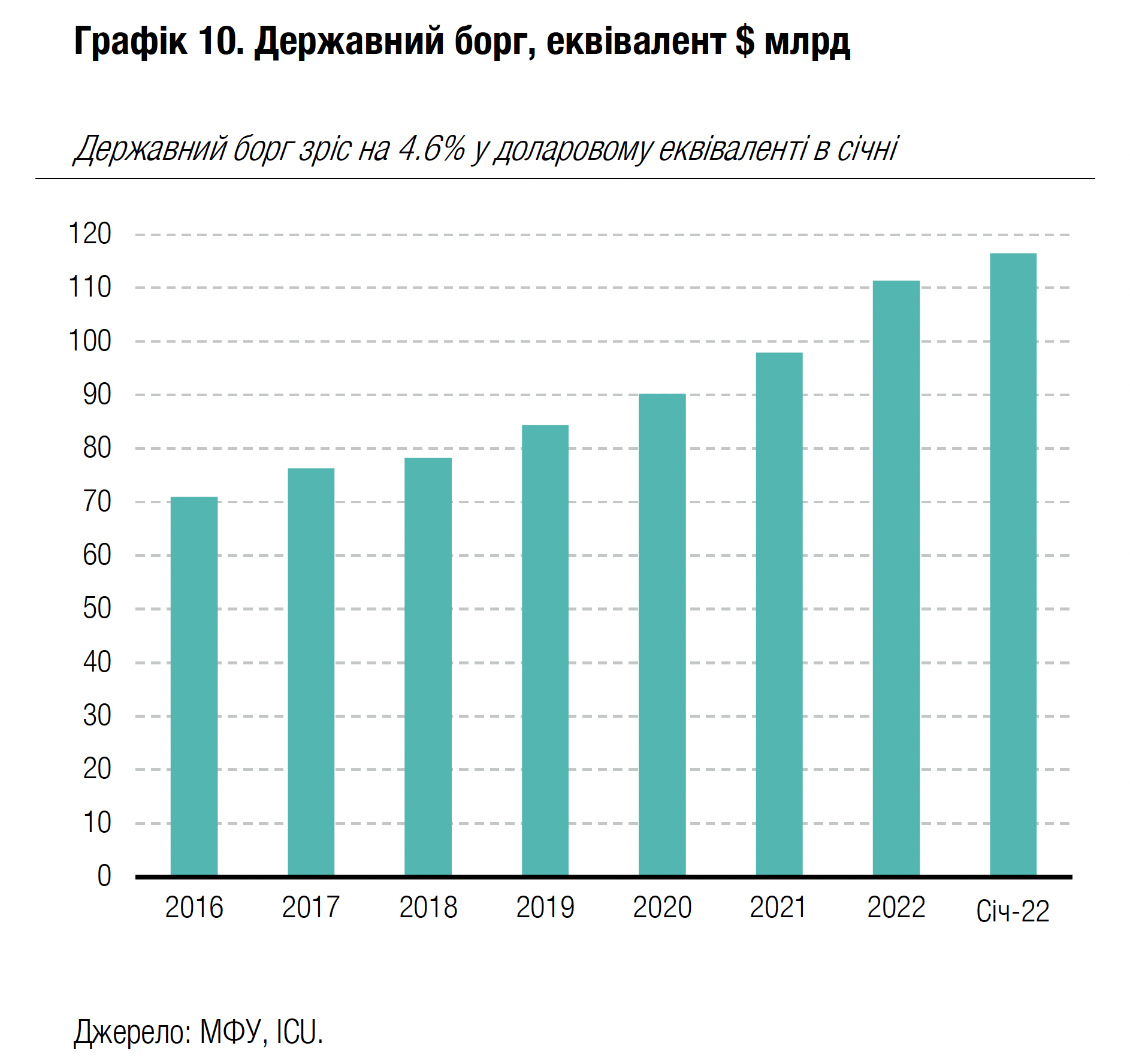

Економіка: Державний борг суттєво зріс у січні

Державний борг України зріс на 4.6% у січні до $116.4 млрд.

Більш як 80% загального приросту боргу в січні було обумовлено зовнішніми запозиченнями, переважно кредитом від ЄС на 3.0 млрд євро. Внутрішній борг також зріс та забезпечив понад 15% приросту державного боргу. Цьому сприяли активні купівлі ОВДП, які банки можуть використати для виконання вимог до обов’язкових резервів.

Погляд ICU: Наразі склалися всі передумови для того, щоб Україна протягом року отримала міжнародну фінансову допомогу, обсягом $35-40 млрд, з яких понад $20 млрд надійде у формі кредитів уряду на пільгових умовах. Тож загалом державний борг України суттєво зросте протягом року в грошовому вимірі. Проте співвідношення державного боргу до ВВП навряд чи суттєво погіршиться і становитиме дещо більше ніж 90% до кінця року. Причина цьому – стрімке зростання ВВП через інфляцію та відносно стабільний обмінний курс гривні.